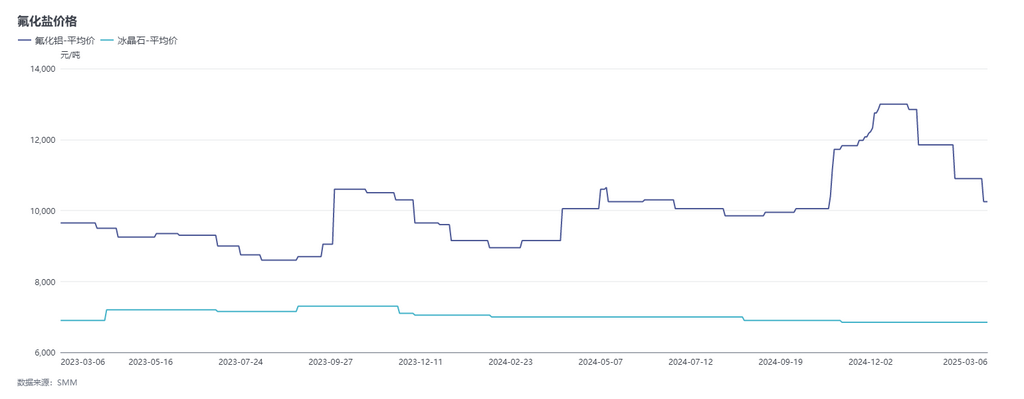

Durante el ciclo de febrero (del 6 de febrero al 6 de marzo), a pesar del aumento en el apoyo de los costos de materias primas, los precios del fluoruro de aluminio experimentaron una disminución significativa debido al impacto de las caídas de precios previas y la continua debilidad en la demanda aguas abajo. Hasta ahora, los precios del fluoruro de aluminio según SMM cerraron en 9,900-10,600 yuanes/tonelada, mientras que los precios de criolita según SMM se cotizaron en 6,500-7,200 yuanes/tonelada.

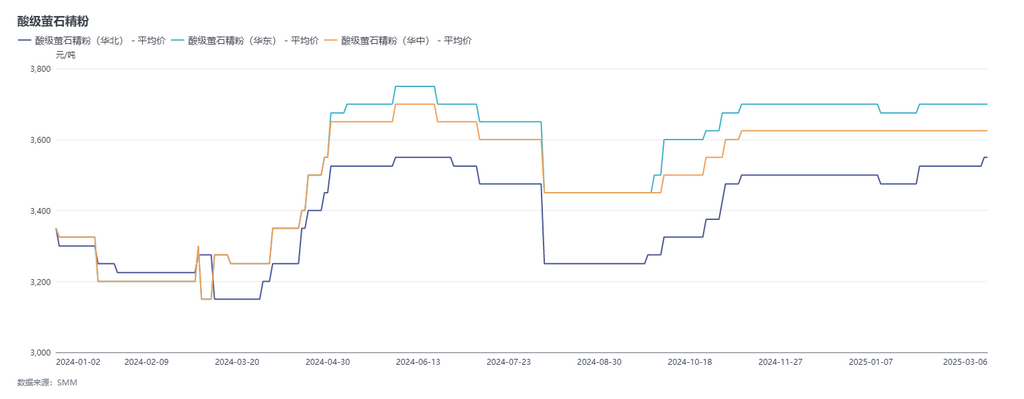

En el lado de las materias primas, para el fluoruro, el precio de entrega a fábrica del polvo de fluorita al 97% para empresas de fluoruro de aluminio se concentra actualmente en 3,500-3,800 yuanes/tonelada. Durante el ciclo, los precios de la fluorita aumentaron ligeramente. Aunque las fluctuaciones generales del mercado fueron relativamente pequeñas, las tasas de operación continuamente bajas de los mineros y plantas de beneficio, junto con el impacto de las políticas de protección ambiental y las próximas Dos Sesiones, impusieron ciertas restricciones en la oferta, limitando la disponibilidad de fluorita. Además, con un leve repunte en las empresas de fluoruro de hidrógeno aguas abajo, SMM espera que los precios del polvo de fluorita aumenten en marzo. Actualmente, SMM registra el precio promedio de entrega a fábrica del polvo de fluorita al 97% en 3,625 yuanes/tonelada, un aumento del 0.22% desde el 6 de febrero. Además, SMM informa que los precios de otras materias primas para el fluoruro de aluminio, como el hidróxido de aluminio, tocaron fondo durante el ciclo y repuntaron ligeramente. Actualmente, SMM registra el precio promedio ex-fábrica del hidróxido de aluminio en 2,185 yuanes/tonelada, una disminución del 12.07% desde el 6 de febrero. Durante el ciclo, los costos del fluoruro de aluminio permanecieron en una fase descendente.

En el lado de la oferta, debido a la insuficiente confianza del mercado en el período anterior, la tasa de operación general de las empresas fue relativamente baja. Bajo la doble presión de altos costos y competencia de mercado a precios bajos, las empresas operaron con cautela. Sin embargo, con el aumento de los precios de las materias primas y el alivio gradual del sentimiento del mercado, se espera que algunas empresas aumenten su entusiasmo por la producción, lo que llevará a un repunte en las tasas de operación. Al entrar en marzo, según SMM, con la celebración de las Dos Sesiones, algunas empresas han formulado planes de recorte de producción para garantizar el suministro de contratos a largo plazo, lo que indica una posible reducción en la oferta de fluoruro de aluminio. En el lado de la demanda, aunque la capacidad operativa para el aluminio ha aumentado ligeramente, las empresas aguas abajo principalmente compran según sea necesario. A pesar de cierto potencial de crecimiento en la demanda, se espera que el patrón de mercado débil persista en el corto plazo.

Comentario breve: Durante el ciclo, los costos de materias primas continuaron aliviándose, y la actividad de transacciones entre las empresas de fluoruro de aluminio se mantuvo relativamente baja, con las empresas enfocándose principalmente en cumplir pedidos. La actividad del mercado fue baja, y los precios del mercado doméstico de fluoruro de aluminio continuaron disminuyendo. Con la determinación gradual de los precios de licitación en la industria del aluminio, el precio de referencia de licitación de aluminio para marzo cayó significativamente a 9,900-9,950 yuanes/tonelada. Al entrar en marzo, los precios de materias primas como el polvo de fluorita, el ácido sulfúrico y el hidróxido de aluminio han aumentado o mostrado una tendencia al alza, lo que puede proporcionar cierto apoyo a los precios del fluoruro de aluminio. A corto plazo, se espera que el mercado de fluoruro de aluminio se recupere ligeramente debido al repunte en los costos de materias primas. Sin embargo, cabe destacar que la tendencia a largo plazo sigue siendo débil, especialmente dado el descenso significativo en los costos del hidróxido de aluminio en el período anterior y la falta de impulso de crecimiento en la demanda aguas abajo, lo que puede limitar la fuerza del repunte del mercado.