Mercado de Futuros: Durante la noche, el cobre LME abrió a $9,365.5/mt, inicialmente tocando un mínimo de $9,358.5/mt entre fluctuaciones. Luego subió a un máximo intradía de $9,429/mt antes de volver a bajar, seguido de un rebote formando una forma de V. Hacia el cierre, el centro de precios se movió ligeramente hacia abajo, y finalmente cerró en $9,400/mt, un aumento del 0.42%. El volumen de negociación alcanzó 17,000 lotes, y el interés abierto se situó en 296,000 lotes. Durante la noche, el contrato más negociado de cobre SHFE 2504 abrió a 77,190 yuanes/mt. El centro de precios subió inicialmente, alcanzando un máximo de 77,430 yuanes/mt entre fluctuaciones, luego fluctuó hacia abajo, tocando un mínimo de 77,070 yuanes/mt hacia el cierre, antes de rebotar para cerrar en 77,310 yuanes/mt, un aumento del 0.38%. El volumen de negociación alcanzó 24,000 lotes, y el interés abierto se situó en 159,000 lotes.

【Informe Matutino de Cobre de SMM】Noticias: (1) Según CCTV, el lunes 3 de marzo, hora local, el presidente de EE. UU., Trump, anunció que los aranceles del 25% sobre bienes de México y Canadá entrarían en vigor el 4 de marzo. Los aranceles recíprocos comenzarían el 2 de abril. Trump declaró que no había margen para el consenso sobre aranceles con México y Canadá. Además, Trump mencionó considerar un acuerdo de libre comercio con Argentina.

(2) Fuentes confiables revelaron que China está estudiando y redactando contramedidas, que pueden incluir aranceles y una serie de medidas no arancelarias, para responder a la amenaza de EE. UU. de imponer un arancel adicional del 10% a los bienes chinos bajo el pretexto del fentanilo. Entre estas, es muy probable que se incluyan aranceles sobre productos agrícolas y alimenticios de origen estadounidense. Las fuentes también indicaron que si EE. UU. insiste en imponer unilateralmente aranceles adicionales y anuncia oficialmente medidas relacionadas, China implementará firmemente contramedidas contundentes.

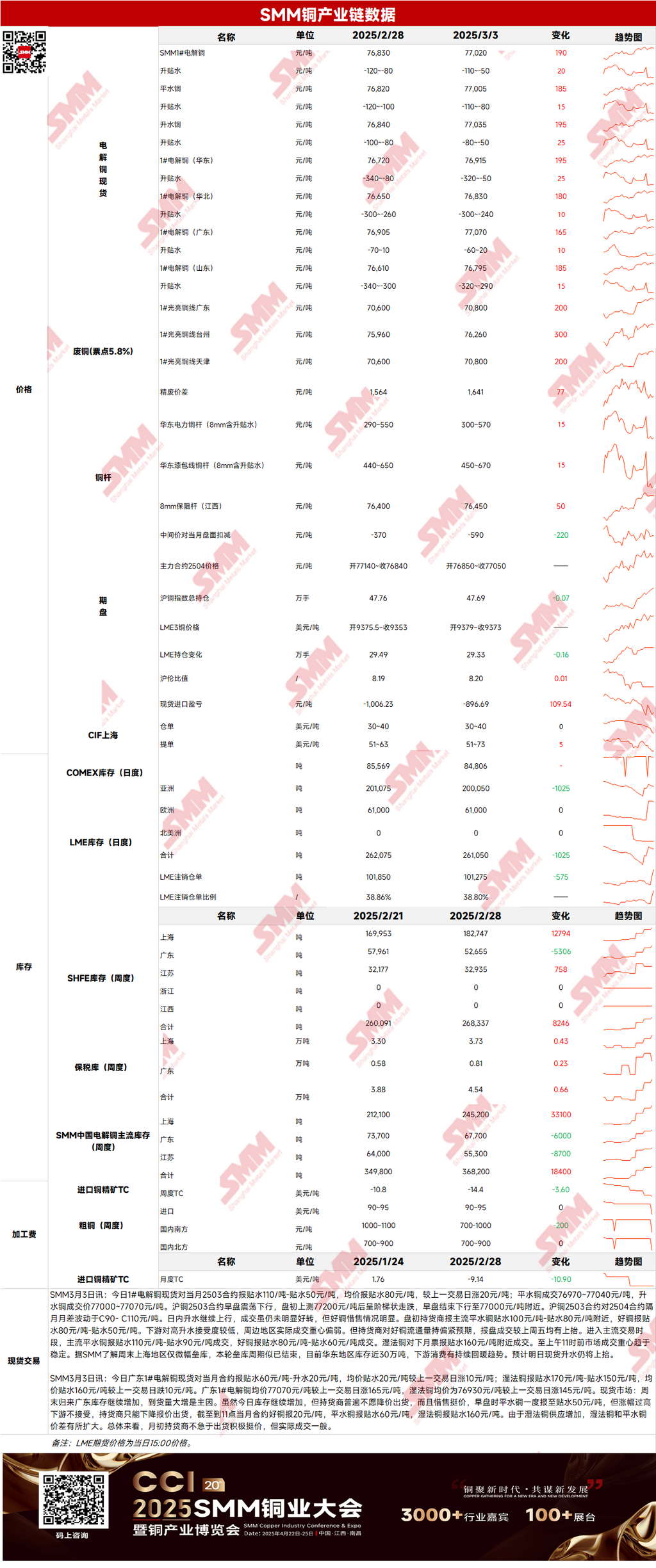

Mercado Spot: (1) Shanghái: El 3 de marzo, los precios spot del cátodo de cobre #1 frente al contrato del mes anterior 2503 se cotizaron con un descuento de 110 yuanes/mt a un descuento de 50 yuanes/mt, con un precio promedio en un descuento de 80 yuanes/mt, un aumento de 20 yuanes/mt MoM. Según SMM, solo se produjo una ligera acumulación de inventarios en la región de Shanghái durante el fin de semana, lo que sugiere que el ciclo actual de acumulación de inventarios puede haber terminado. Actualmente, los inventarios en el este de China están cerca de 300,000 mt, con un consumo aguas abajo mostrando una tendencia de recuperación continua. Se espera que las primas spot aumenten aún más hoy.

(2) Guangdong: El 3 de marzo, los precios spot del cátodo de cobre #1 frente al contrato del mes anterior se cotizaron con un descuento de 60 yuanes/mt a una prima de 20 yuanes/mt, con un precio promedio en un descuento de 20 yuanes/mt, un aumento de 10 yuanes/mt MoM. En general, los proveedores no estaban ansiosos por vender al comienzo del mes y se mantuvieron firmes en las cotizaciones, pero las transacciones reales fueron moderadas.

(3) Cobre Importado: El 3 de marzo, los precios de los warrants de almacén fueron de $30-40/mt, QP marzo, con el precio promedio estable MoM; los precios B/L fueron de $51-73/mt, QP abril, con el precio promedio subiendo $5/mt MoM. El cobre EQ (CIF B/L) se cotizó en -$4/mt a $4/mt, QP abril, con el precio promedio estable MoM. Las cotizaciones hicieron referencia a cargamentos que llegarán a mediados o finales de marzo. Aunque la relación de precios SHFE/LME mejoró ayer, las primas para los warrants de almacén y el cobre EQ permanecieron reprimidas en niveles bajos. Para B/L, las primas de dos marcas sudamericanas aumentaron significativamente debido a compras a gran escala por parte de algunos comerciantes, con transacciones sustanciales aún ocurriendo. La diferencia de precios entre los warrants de almacén y B/L se amplió.

(4) Cobre Secundario: El 3 de marzo, los precios de las materias primas de cobre secundario aumentaron 200 yuanes MoM. Los precios del cobre brillante desnudo en Guangdong fueron de 70,700-70,900 yuanes/mt, un aumento de 200 yuanes/mt respecto al día de negociación anterior. La diferencia de precios entre el metal primario y la chatarra fue de 1,641 yuanes/mt, un aumento de 77 yuanes/mt MoM. La diferencia de precios entre las barras de cobre primario y secundario fue de 1,025 yuanes/mt. Según la encuesta de SMM, los precios del cobre fluctuaron durante todo el día. Aunque la diferencia de precios entre las barras de cobre primario y secundario se amplió ligeramente, la recogida de carga aguas abajo siguió siendo lenta. Algunas empresas de barras de cobre secundario vieron un aumento gradual en los inventarios de productos terminados, con algunas incluso considerando detener temporalmente la producción.

(5) Inventarios: El 3 de marzo, los inventarios de cátodos de cobre LME disminuyeron en 1,025 mt a 261,050 mt. El mismo día, los inventarios de warrants SHFE disminuyeron en 626 mt a 156,931 mt.

Precios: En el aspecto macroeconómico, Trump anunció que los aranceles recíprocos entrarían en vigor el 2 de abril, mientras que los aranceles del 25% sobre México y Canadá se implementarían el 4 de marzo, sin margen para negociaciones sobre aranceles con estos dos países. En medio de preocupaciones del mercado, el índice del dólar estadounidense disminuyó durante todo el día, brindando apoyo a los precios del cobre. Además, con la reanudación del trabajo y la producción después del Año Nuevo Chino, el PMI manufacturero de Caixin China de febrero registró 50.8, un máximo de tres meses. Los datos positivos de manufactura doméstica también impulsaron la confianza del mercado, elevando los precios del cobre. En el aspecto fundamental, los inventarios sociales de cátodos de cobre vieron solo un ligero aumento durante el fin de semana, lo que sugiere que el ciclo actual de acumulación de inventarios puede haber terminado. El consumo aguas abajo mostró cierta recuperación, pero aún tiene margen de mejora. Al lunes 3 de marzo, los inventarios de cobre de SMM en las principales regiones a nivel nacional aumentaron ligeramente en 900 mt WoW a 377,000 mt, con inventarios totales aumentando en 211,200 mt en comparación con el nivel previo a las vacaciones de 165,800 mt. En resumen, el índice del dólar estadounidense cayó por debajo de la marca de 107, cerrando con una caída del 0.94%. Se espera que los precios del cobre se mantengan respaldados hoy.

》Haga clic para ver la Base de Datos de Metales de SMM

【La información anterior se basa en datos de mercado y evaluaciones integrales del equipo de investigación de SMM. La información proporcionada es solo para referencia y no constituye asesoramiento de inversión directo. Los clientes deben tomar decisiones prudentes y no sustituir esta información por un juicio independiente. Cualquier decisión tomada por los clientes no está relacionada con SMM.】