SMM Noticias del 1 de marzo:

Como portador de energía central en la era de las nuevas energías, las baterías de iones de litio han impulsado la innovación tecnológica en todos los segmentos de la cadena industrial a través de la I+D y la industrialización de sus materiales clave. En el campo de los colectores de corriente para materiales de cátodo, el papel de aluminio para baterías se ha convertido en un material fundamental indispensable para la fabricación de baterías de litio debido a su excelente conductividad y resistencia mecánica. Con la acelerada transformación de la estructura energética global, el crecimiento explosivo del mercado de vehículos eléctricos (NEV) ha impulsado continuamente la demanda de papel de aluminio para baterías. Sin embargo, las barreras técnicas y las dinámicas del mercado en este campo también merecen una exploración profunda. Este artículo analizará la trayectoria de desarrollo única de la industria del papel de aluminio para baterías en términos de características del material, estructura de costos y panorama del mercado, revelando su camino distintivo en medio de la innovación tecnológica y la competencia del mercado.

I. Aplicaciones y Características

El papel de aluminio para baterías se refiere al papel de aluminio utilizado como colector de corriente en baterías de iones de litio. En términos de grosor, las especificaciones comunes oscilan entre 12-15μ, siendo el más delgado actualmente alcanzable a nivel nacional de 8μ. Sin embargo, esto aún se encuentra en fase de prueba y es difícil de producir en masa. Debido a los estrictos requisitos de producción de baterías y la necesidad de recubrir materiales de cátodo en el papel de aluminio durante los procesos de producción posteriores, la calidad de la superficie y ciertas propiedades mecánicas del papel de aluminio para baterías, como la elongación, la resistencia a la compresión y el valor de dyne, superan con creces las de otros papeles de aluminio.

II. Composición del Precio

Actualmente, la tarifa de procesamiento para el papel de aluminio para baterías sin recubrimiento en el mercado nacional generalmente varía entre 12,000 yuanes/tonelada y 18,000 yuanes/tonelada, con precios específicos influenciados por más de diez factores. Debido a los mayores requisitos en comparación con el papel de aluminio ordinario, la tasa de rendimiento inicial del papel de aluminio terminado para baterías era extremadamente baja, con una tasa de rendimiento del material base para la producción de papel de aluminio para baterías de solo 60%-70%. Después de años de desarrollo del mercado y mejoras tecnológicas, la tasa de rendimiento ha aumentado gradualmente a 70%-75%. Sin embargo, la tasa de rendimiento relativamente baja ha resultado en que los costos de desechos representen consistentemente la mayor proporción de los costos de producción del papel de aluminio para baterías, alcanzando hasta un 40%. El costo de la tarifa de procesamiento del material base del papel de aluminio para baterías y otros costos representan cada uno entre el 25%-35%.

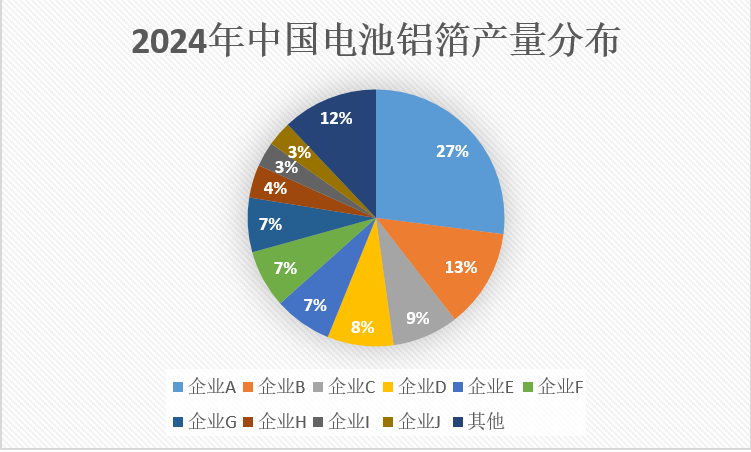

III. Escala de Oferta y Demanda del Mercado

Según SMM, más de 16 empresas de papel de aluminio en China han ingresado actualmente al negocio del papel de aluminio para baterías, la mayoría de las cuales son empresas líderes reconocidas. En 2024, la producción total de papel de aluminio para baterías en China superó las 480,000 toneladas, y se espera que la producción y las ventas de papel de aluminio para baterías superen las 550,000 toneladas en 2025. Se espera que las baterías de potencia para vehículos eléctricos (NEV) sigan siendo la mayor aplicación downstream del papel de aluminio para baterías en los próximos años, mientras que el consumo en electrónica 3C, ESS y otros campos se mantendrá en gran medida estable, sin un aumento significativo.

En resumen, el rápido desarrollo de la industria NEV ha traído amplias perspectivas para el sector del papel de aluminio para baterías. La industria enfrenta actualmente desafíos técnicos para lograr la producción en masa de papel ultrafino de 8μ, presión de costos debido a las limitaciones de la tasa de rendimiento y desequilibrios estructurales causados por la rápida expansión de la capacidad y el crecimiento desacelerado de la demanda final. Por lo tanto, bajo el contexto de sobrecapacidad y una desaceleración en el crecimiento de la industria NEV, es probable que la tendencia de exceso de oferta en el papel de aluminio para baterías persista en los próximos 2-3 años.

Haga clic aquí para ver la Base de Datos de la Cadena de la Industria del Aluminio de SMM