》Ver cotizaciones, datos y análisis de mercado de SMM Copper

》Suscríbete para ver precios históricos de metales al contado de SMM

》Haz clic para ver la base de datos de la cadena industrial de cobre de SMM

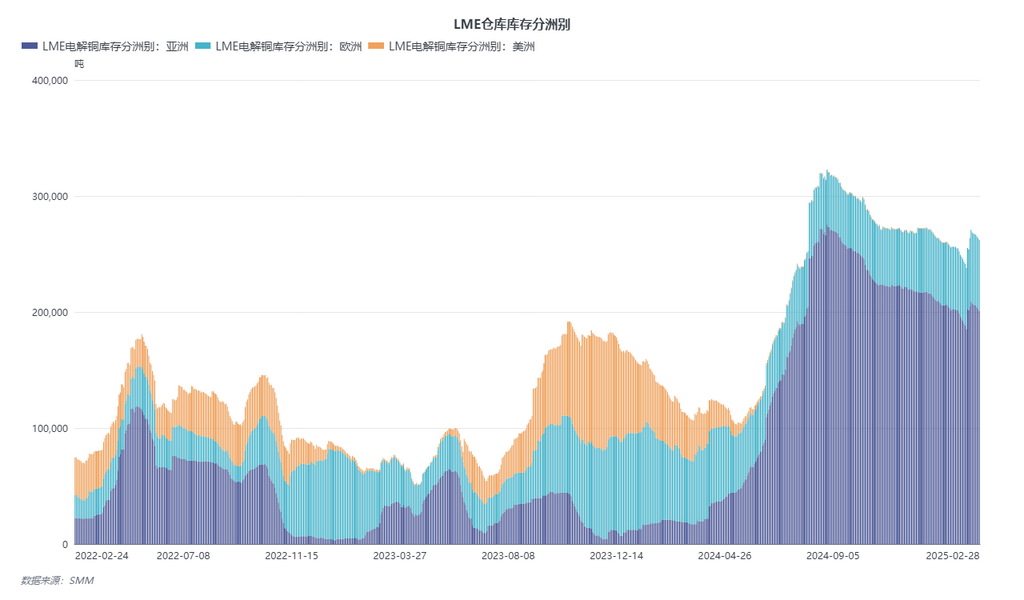

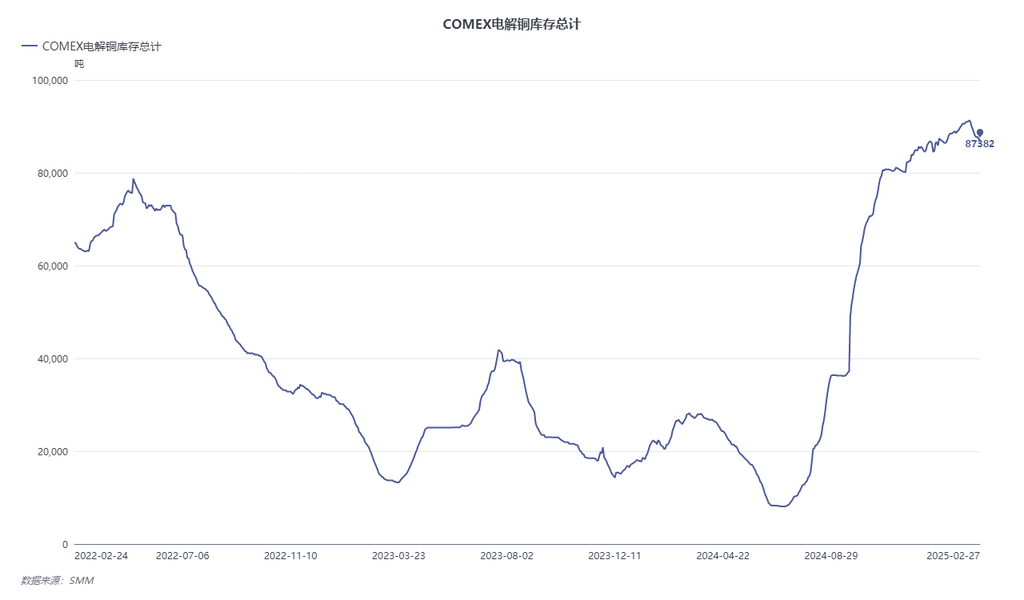

La política arancelaria de EE. UU. sobre las importaciones de cátodos de cobre está en un punto crítico. Aunque aún no se han impuesto aranceles adicionales, la investigación iniciada por la administración Trump bajo la Sección 232 de la Ley de Expansión Comercial de 1962 ha generado fuertes expectativas en el mercado. La lógica central de esta política radica en abordar la brecha estructural en la cadena de suministro doméstica de EE. UU. Actualmente, la diferencia de precios entre el LME y el COMEX ha establecido el escenario para los flujos comerciales globales. Tras la investigación arancelaria de la administración Trump sobre el cobre, la diferencia de precios entre el contrato 3M del LME y el contrato más negociado del COMEX se ha ampliado nuevamente a alrededor de $900-1,000/mt y se espera que persista a largo plazo antes de la implementación de los aranceles. Como resultado, la proporción de warrants cancelados del LME ha alcanzado aproximadamente el 30%, y la estructura cercana ha cambiado drásticamente del contango previo de alrededor de $40/mt a un backwardation de aproximadamente $10/mt. En cuanto a los cambios dramáticos en los aranceles y las estructuras del mercado exterior, a continuación se presentan proyecciones de cambios en los flujos comerciales al contado del mercado de cobre denominado en dólares estadounidenses para 2025.

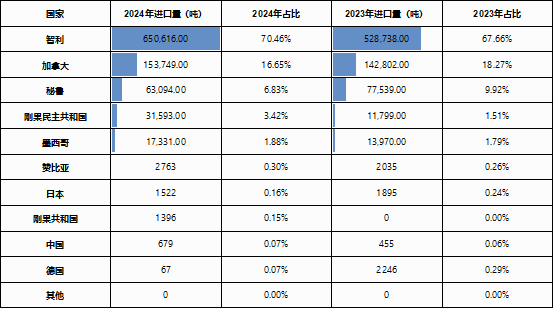

Por un lado, desde la perspectiva del mercado doméstico de EE. UU., este consume aproximadamente 1.6-1.7 millones de toneladas de cátodos de cobre anualmente, pero la producción doméstica es de solo alrededor de 800,000-900,000 toneladas, con aproximadamente el 50% dependiendo de las importaciones. Entre estas, Chile es el mayor proveedor, representando el 70%, mientras que Canadá aporta el 17% mediante la suplementación regional bajo el Tratado de Libre Comercio de América del Norte.

Actualmente, el costo de transferir cátodos de cobre desde los almacenes de entrega asiáticos del LME a EE. UU. y registrarlos como warrants de almacén del COMEX es de aproximadamente $400/mt, con un ciclo operativo de alrededor de 35-60 días. Transportar desde Europa a América del Norte cuesta alrededor de $250/mt, con un ciclo operativo de aproximadamente 20-35 días. Desde África a América del Norte, el costo es de alrededor de $300/mt, con un ciclo de 25-40 días (sujeto a fluctuaciones debido a la logística y el destino). Sin embargo, en operaciones prácticas, la congestión en los puertos de la Costa Este y los costos de transporte terrestre erosionan aproximadamente el 30% de las ganancias por diferencia de precios. Además, los cátodos de cobre originarios de China incurren en un arancel comercial del 3% y un arancel punitivo del 10% al momento del despacho aduanero, mientras que los cátodos de cobre originarios de Japón incurren en un arancel comercial del 1%. Esto elimina esencialmente la posibilidad de transferir cátodos de cobre chinos y japoneses a los almacenes del COMEX. Actualmente, los flujos comerciales de Asia a América del Norte son mayormente especulativos a corto plazo. En un plazo más largo, se espera que la dependencia de América del Norte de los cátodos de cobre de Sudamérica, África y Australia continúe aumentando. Las significativas oportunidades de arbitraje antes de la implementación de los aranceles también alientan a los comerciantes a asignar más recursos a América del Norte, aumentando así el aislamiento comercial de las Américas.

Por otro lado, los beneficios del arbitraje por diferencia de precios también conducirán a una disminución a corto plazo en las importaciones de cobre de China, exacerbando la escasez de suministro de cobre en China. En la región Asia-Pacífico, China, con un 55% de la demanda global, ha establecido una red de suministro relativamente independiente a través de países con recursos como la RDC, Kazajistán y Rusia. Desde finales de 2024, las importaciones de cátodos de cobre de Sudamérica a China han disminuido significativamente, y la fijación de precios de contratos a largo plazo en 2025 ha reducido aún más la proporción de contratos a largo plazo sudamericanos en el cobre importado. En medio de la escasez de concentrados de cobre importados en 2025, se espera que el flujo de cobre en las principales regiones de consumo de Asia-Pacífico se vuelva más aislado. Además, a medida que la estructura del LME cambia a backwardation, el costo de financiamiento para mantener carga para el comercio de larga distancia ha aumentado significativamente. Basado en la tasa de interés SOFR, el costo de financiamiento por tonelada de cátodo de cobre es de aproximadamente $1.5-1.6/mt/día, perdiendo la ventaja de costo proporcionada por la estructura de contango profundo del LME. Se espera que la actividad del comercio de cátodos de cobre a larga distancia fuera de los contratos a largo plazo disminuya. Sin duda, África se convertirá en una de las regiones más críticas para la competencia de recursos en medio de la escasez de suministro de cobre.

Volviendo al mercado doméstico de cobre importado, a corto plazo, debido al conflicto entre la débil relación de precios SHFE/LME y las expectativas de importación ajustadas, la elasticidad de precios del cobre denominado en dólares estadounidenses en el corto plazo ha aumentado, influenciada por la diferencia de precios entre fuentes cercanas y lejanas y los atributos de marca de los cátodos de cobre de diferentes orígenes. Sin embargo, según la información conocida actualmente: la fundición PASAR en Filipinas ha detenido la producción, es poco probable que el proyecto Manyar en Indonesia produzca cobre antes del tercer trimestre, y el mantenimiento rutinario en las fundiciones que comienza en marzo, junto con la reducción de los volúmenes de comercio a larga distancia, ha hecho que la escasez de suministro de importación sea una certeza. A partir del segundo trimestre de 2025, es más probable que las primas CIF para el cobre importado aumenten que disminuyan.

En resumen, el ajuste de la política arancelaria de EE. UU. sobre los cátodos de cobre está impulsando una fragmentación acelerada de los patrones comerciales globales. La ampliación de la diferencia de precios entre COMEX y LME está fomentando un sistema de cadena de suministro desacoplado entre las Américas y Asia-Pacífico. A corto plazo, el arbitraje transregional está limitado por cuellos de botella logísticos y costos de despacho aduanero, mientras que la reducción de la capacidad de fundición agrava aún más los desequilibrios de suministro en Asia-Pacífico. A largo plazo, las barreras regionales y la competencia por recursos se convertirán en el núcleo de la fijación de precios. A lo largo de este proceso, la seguridad de la cadena de suministro y la competencia geopolítica se convertirán en uno de los factores dominantes en las nuevas dinámicas del mercado.