1. Según la encuesta de SMM, la ganancia del coque por tonelada fue de -2.9 yuanes/ton esta semana, con la mayoría de las empresas de coque comenzando a incurrir en pérdidas.

Desde una perspectiva de precios, los precios del coque experimentaron la décima ronda de recortes esta semana, con una reducción de 50-55 yuanes/ton, impactando negativamente en la ganancia del coque por tonelada. Desde una perspectiva de costos, las minas de carbón mantuvieron una producción normal, y el suministro de carbón coquizable permaneció en un nivel alto. Sin embargo, después de una prolongada y continua caída, el margen de disminución de los precios del carbón coquizable es limitado, y la reducción de precios es lenta, dificultando la recuperación de la rentabilidad de las empresas de coque.

No se espera que los precios del coque disminuyan la próxima semana, mientras que algunos tipos de carbón coquizable podrían experimentar reducciones de precios adicionales, lo que llevaría a una ligera disminución en los costos de coquización. Se espera que la ganancia del coque por tonelada se mantenga cerca del punto de equilibrio.

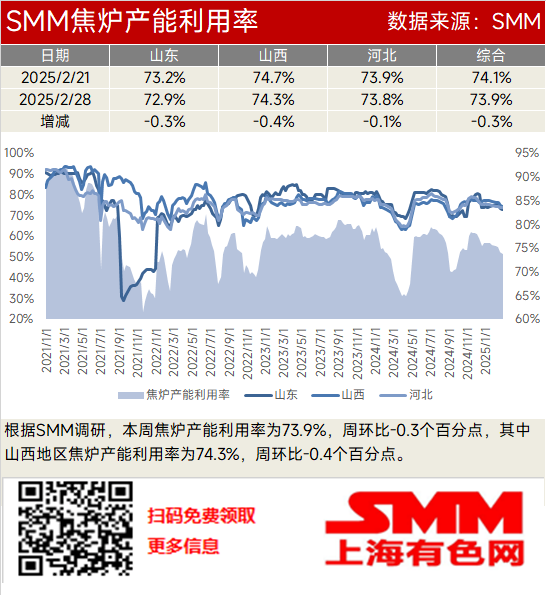

2. Según la encuesta de SMM, la tasa de utilización de la capacidad de los hornos de coque fue del 73.9% esta semana, una disminución de 0.3 puntos porcentuales respecto a la semana anterior. En Shanxi, la tasa de utilización de la capacidad de los hornos de coque fue del 74.3%, una disminución de 0.4 puntos porcentuales respecto a la semana anterior.

Desde una perspectiva de rentabilidad, la mayoría de las empresas de coque experimentaron pérdidas, pero estas fueron generalmente menores y tuvieron poco impacto en la producción. Desde una perspectiva de inventario, las empresas de coque aún enfrentaron una presión significativa de envío, con el inventario general de coque permaneciendo en un nivel alto, suprimiendo el entusiasmo por la producción. Desde una perspectiva de protección ambiental, las políticas de protección ambiental en Shanxi, Hebei y Shandong no se endurecieron, sin un impacto significativo en la producción de coque.

Se espera que la mayoría de las empresas de coque se mantengan cerca del punto de equilibrio, dentro de un rango tolerable para la mayoría, con solo un pequeño número reduciendo la producción. El suministro de coque sigue siendo amplio. Sin embargo, la recuperación del mercado de uso final ha sido lenta, por debajo de las expectativas, y el inventario de coque en las acerías permanece en niveles seguros, con las acerías comprando principalmente según sea necesario. En resumen, es poco probable que la situación de suministro amplio de coque cambie a corto plazo. Además, las pérdidas en algunas empresas de coque suprimen el entusiasmo por la producción, y se espera que la tasa de utilización de la capacidad de los hornos de coque en las empresas de coque disminuya ligeramente la próxima semana.

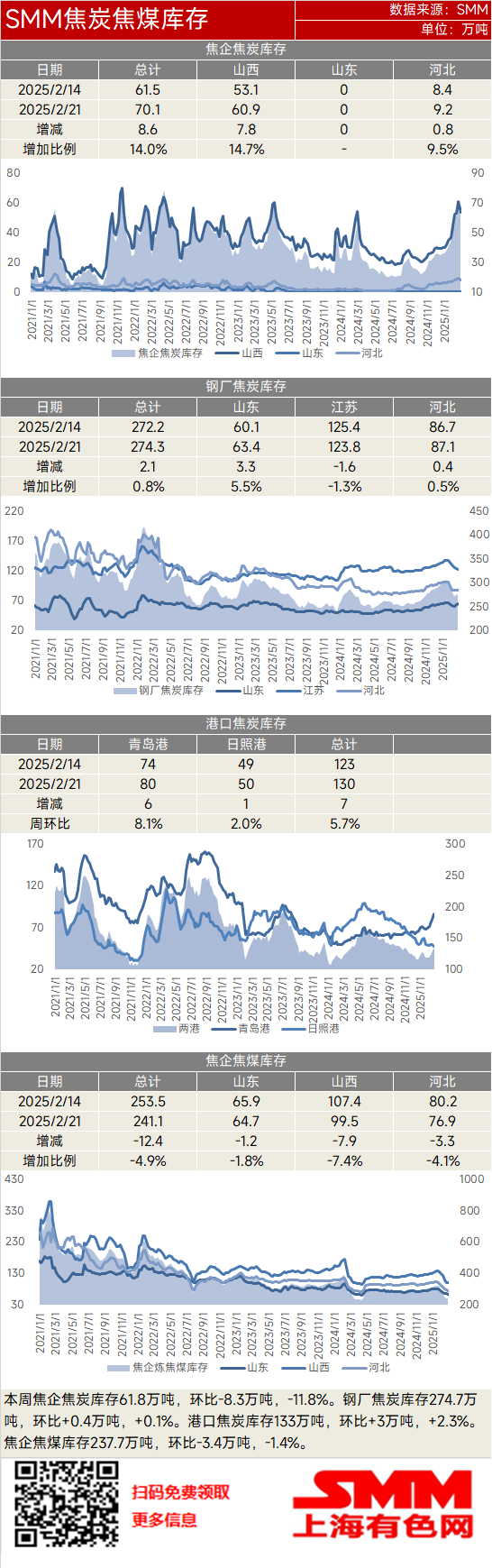

3. Esta semana, el inventario de coque en las empresas de coque fue de 618,000 toneladas, una disminución de 83,000 toneladas (-11.8%) respecto a la semana anterior. El inventario de coque en las acerías fue de 2,747,000 toneladas, un aumento de 4,000 toneladas (+0.1%) respecto a la semana anterior. El inventario de coque en los puertos fue de 1,330,000 toneladas, un aumento de 30,000 toneladas (+2.3%) respecto a la semana anterior. El inventario de carbón coquizable en las empresas de coque fue de 2,377,000 toneladas, una disminución de 34,000 toneladas (-1.4%) respecto a la semana anterior.

Esta semana, el inventario de coque en las empresas de coque comenzó a disminuir, mientras que el inventario de coque en las acerías fluctuó dentro de un rango estable. La mayoría de las empresas de coque comenzaron a incurrir en pequeñas pérdidas, con algunas reduciendo el entusiasmo por la producción, lo que llevó a un ajuste en el suministro de coque y una disminución gradual en el inventario de coque en las empresas de coque. El mercado del acero tuvo un desempeño inferior a las expectativas esta semana, con la producción de arrabio en las acerías continuando disminuyendo ligeramente, reduciendo el consumo diario de coque. Además, el 27 de febrero, Trump impuso aranceles adicionales, afectando la confianza del mercado, y las acerías compraron coque principalmente según sea necesario.

Posteriormente, la producción en la mayoría de las empresas de coque podría disminuir ligeramente, ajustando el suministro de coque. Sin embargo, la demanda del mercado de uso final en las acerías sigue siendo moderada, y su inventario de coque está en niveles seguros. Incluso con las políticas positivas anticipadas de las Dos Sesiones, se espera que las acerías continúen comprando según sea necesario. Por lo tanto, se espera que las empresas de coque pasen a reducir inventarios la próxima semana, mientras que el inventario de coque en las acerías probablemente fluctúe dentro de un rango estable.

Esta semana, el suministro de coque comenzó a ajustarse, con un margen limitado para reducciones de costos. Junto con las expectativas de los comerciantes sobre las políticas de las Dos Sesiones, reabastecieron ligeramente los inventarios, y se espera que el inventario de coque en los puertos aumente la próxima semana.

Esta semana, el inventario de carbón coquizable en las empresas de coque continuó disminuyendo, pero la tasa de disminución se redujo. La razón principal es que, después de una prolongada y continua caída en los precios del carbón coquizable, el margen de disminución es limitado, y las reducciones de precios son lentas. Aunque la aceptación por parte de los compradores de los precios actuales del carbón coquizable sigue siendo baja, es difícil que los precios del carbón coquizable disminuyan significativamente nuevamente. Algunas empresas de coque han comenzado a comprar. Posteriormente, se espera que los precios del carbón coquizable hayan tocado fondo, y algunas empresas de coque con necesidades de reabastecimiento podrían comenzar a comprar activamente. Se espera que el inventario de carbón coquizable en las empresas de coque deje de disminuir la próxima semana.