SMM 28 de febrero de 2025:

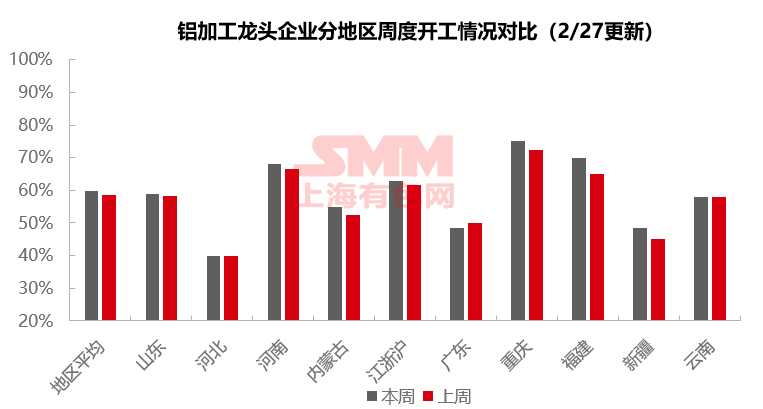

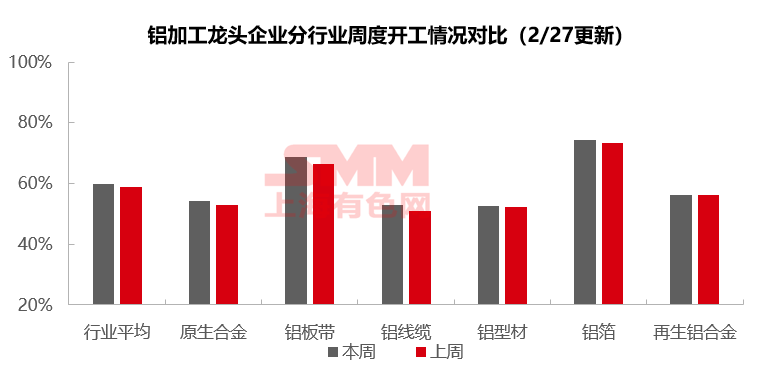

Esta semana, la tasa de operación de las principales empresas del sector de procesamiento de aluminio en China continuó su leve recuperación posvacacional, aumentando 1.1 puntos porcentuales intersemanalmente a 59.8%. Por segmento, la tasa de operación de la aleación primaria de aluminio aumentó ligeramente intersemanalmente, con el impulso de producción limitado por correcciones en los precios del aluminio y la presión de inventarios. Las placas, láminas y tiras de aluminio se beneficiaron de un repunte en la demanda automotriz y de baterías, elevando la tasa de operación a 68.6%, con una mejora adicional esperada bajo las expectativas de temporada alta. La tasa de operación de los cables y alambres de aluminio continuó recuperándose, respaldada por la demanda de reabastecimiento, pero enfrentó dificultades para repuntar debido a la insuficiencia de nuevos pedidos. La extrusión de aluminio mostró un leve aumento en la tasa de operación, con la extrusión industrial manteniendo alta prosperidad, mientras que las principales empresas de extrusión arquitectónica reanudaron rápidamente la producción con pedidos de calidad, y las pequeñas y medianas empresas permanecieron bajo presión. Las tasas de operación del papel de aluminio mejoraron, impulsadas por un aumento en los pedidos de papel de aluminio para aire acondicionado y baterías. La tasa de operación de la aleación secundaria de aluminio se mantuvo estable, con una débil demanda aguas abajo que llevó a la acumulación de inventarios y resistencia a mayores incrementos. En general, el consumo de aluminio aguas abajo mostró una ligera divergencia, con una fuerte demanda en la extrusión industrial y en placas, láminas, tiras y papel de aluminio, mientras que la extrusión arquitectónica, los cables y alambres de aluminio, y las aleaciones de aluminio enfrentaron un débil impulso de recuperación debido a la insuficiencia de pedidos finales y la presión de inventarios. Mirando hacia marzo, con la llegada de la temporada alta tradicional, se espera que el consumo de aluminio continúe recuperándose, y las tasas de operación aguas abajo probablemente mantendrán una tendencia al alza, aunque la fuerza de la temporada alta aún está por verse. Según las previsiones de SMM, se espera que la tasa de operación de las principales empresas de procesamiento de aluminio aguas abajo en China aumente 0.7 puntos porcentuales intersemanalmente a 60.5% la próxima semana.

Aleación Primaria de Aluminio: Esta semana, la tasa de operación de las principales empresas de aleación primaria de aluminio en China registró 54.2%, un aumento de 1.2% intersemanal. Los precios del aluminio corrigieron desde niveles altos esta semana, y las empresas de aleación primaria de aluminio continuaron su recuperación constante en las tasas de operación. Sin embargo, los comentarios entre las empresas fueron mixtos. Más de la mitad de las empresas informaron una producción estable y una salida normal, con una mejora en la demanda del mercado en comparación con la primera mitad del mes, aunque la digestión de inventarios siguió siendo el enfoque principal. Algunas empresas comenzaron a ejecutar volúmenes de aluminio líquido de marzo esta semana, lo que llevó a un aumento en las tasas de operación. Sin embargo, algunas empresas predijeron preliminarmente que principios de marzo aún estarían en temporada baja, con alta incertidumbre en la producción debido a que la demanda posvacacional no cumplió con las expectativas, requiriendo una mayor observación de los planes de los clientes aguas abajo al inicio del mes. Para finales de marzo, se espera que la tasa de operación de las empresas de aleación primaria de aluminio aguas abajo continúe su tendencia de recuperación débil, pero persiste la presión de inventarios en los fabricantes. Si la demanda no alcanza los niveles de temporada alta, el impulso de la industria para mayores incrementos en la producción seguirá siendo insuficiente. SMM espera que la tasa de operación de las empresas de aleación primaria de aluminio continúe con una tendencia lenta al alza la próxima semana.

Placas, Láminas y Tiras de Aluminio: Esta semana, la tasa de operación de las principales empresas de placas, láminas y tiras de aluminio aumentó ligeramente 2.2 puntos porcentuales a 68.6%. Con la llegada de la temporada alta, la demanda de productos relacionados con automóviles y baterías mostró una mejora relativamente significativa, impulsando mayores aumentos en las tasas de operación de algunas empresas. A medida que la temporada alta tradicional comienza oficialmente la próxima semana, se debe prestar atención a si el consumo final puede mantener este impulso. Se espera que la tasa de operación del sector de placas, láminas y tiras de aluminio continúe calentándose intersemanalmente.

Cables y Alambres de Aluminio: Esta semana, la tasa de operación de las principales empresas de cables y alambres de aluminio en China alcanzó 53%, un aumento de 2% intersemanal, con un ritmo constante de recuperación. Las operaciones aguas abajo se han reanudado en gran medida, y aunque hay demanda de reabastecimiento posvacacional, el ciclo de entrega de la industria sigue siendo relativamente relajado, lo que impide un repunte significativo en las tasas de operación. Cabe destacar que esta semana se anunció oficialmente el candidato ganador para el inventario del acuerdo de Qinghai, mientras que otros pedidos de redes provinciales aún no se han divulgado significativamente. Tras la licitación de pedidos de transmisión y transformación de ultra alta tensión, los nuevos pedidos en la industria no han mostrado una mejora sustancial. A corto plazo, la industria de cables y alambres de aluminio sigue débil, con falta de impulso para aumentos en las tasas de operación. Se debe prestar atención a los cambios en el cronograma de entrega de los pedidos de State Grid.

Extrusión de Aluminio: Esta semana, la tasa de operación del sector de extrusión de aluminio en China registró 52.5%, un aumento de 1 punto porcentual intersemanal, continuando su leve recuperación posvacacional. En el segmento de extrusión industrial, persistió la alta prosperidad, con las principales empresas manteniendo tasas de operación por encima del 75%. La tendencia hacia la reducción de peso en automóviles impulsó la demanda de extrusión, y las nuevas capacidades en Jiangsu y Guangdong avanzaron sin problemas. La extrusión para energía fotovoltaica se benefició de ventajas duales de políticas y mercado, con las principales empresas reportando un aumento en los pedidos, según SMM. La extrusión arquitectónica mostró una clara estratificación: las empresas de primer nivel reanudaron rápidamente la producción con pedidos de calidad de proyectos de tránsito ferroviario y municipales, logrando pedidos relativamente saturados, mientras que las pequeñas y medianas empresas se centraron en proyectos a corto plazo como renovaciones residenciales y finalización de proyectos en stock, manteniendo bajas tasas de operación. Cabe destacar que las empresas de extrusión arquitectónica están acelerando su transformación, con algunas trasladando capacidad a sectores de alta gama como vehículos eléctricos y electrónica 3C, según estadísticas de SMM. Con el avance de las políticas de "reemplazo por nuevo" y el aumento de la inversión en infraestructura de nuevas energías, se espera que la participación de la extrusión industrial aumente aún más. SMM continuará monitoreando las tendencias de inventarios, los cambios en la demanda aguas abajo y el impacto de las políticas industriales y regionales.

Papel de Aluminio: Esta semana, la tasa de operación de las principales empresas de papel de aluminio aumentó ligeramente 0.9 puntos porcentuales a 74.3%. Por producto, el papel de aluminio para aire acondicionado, altamente estacional, mostró la recuperación más significativa en pedidos a medida que se acerca la temporada alta. Los pedidos de papel de aluminio para baterías también mostraron un crecimiento interanual sustancial, mientras que el papel de aluminio para embalaje y otros productos de papel de aluminio se mantuvieron relativamente estables. Al entrar en marzo, se espera que la tasa de operación del sector de papel de aluminio continúe aumentando.

Aleación Secundaria de Aluminio: Esta semana, la tasa de operación de las principales empresas de aleación secundaria de aluminio se mantuvo estable intersemanalmente en 56.3%. Las tasas de operación en las plantas de aleación secundaria de aluminio han regresado en gran medida a niveles normales, con operaciones estables durante toda la semana. Sin embargo, el ritmo de reanudación de las empresas de fundición a presión aguas abajo no cumplió con las expectativas, con una lenta recuperación de pedidos y una adquisición aguas abajo centrada en el reabastecimiento justo a tiempo, lo que llevó a transacciones generales débiles en el mercado. En el lado de la oferta, aunque la producción aumentó significativamente, la insuficiencia de seguimiento de pedidos aguas abajo resultó en una acumulación continua de inventarios sociales y en los sitios de producción. Con la llegada de la temporada alta de consumo tradicional, se necesita precaución ya que la tasa de operación de la industria podría enfrentar presión a la baja si la recuperación del consumo final no cumple con las expectativas.

》Haga clic para ver la Base de Datos de la Cadena de la Industria del Aluminio de SMM

(Equipo de Aluminio de SMM)