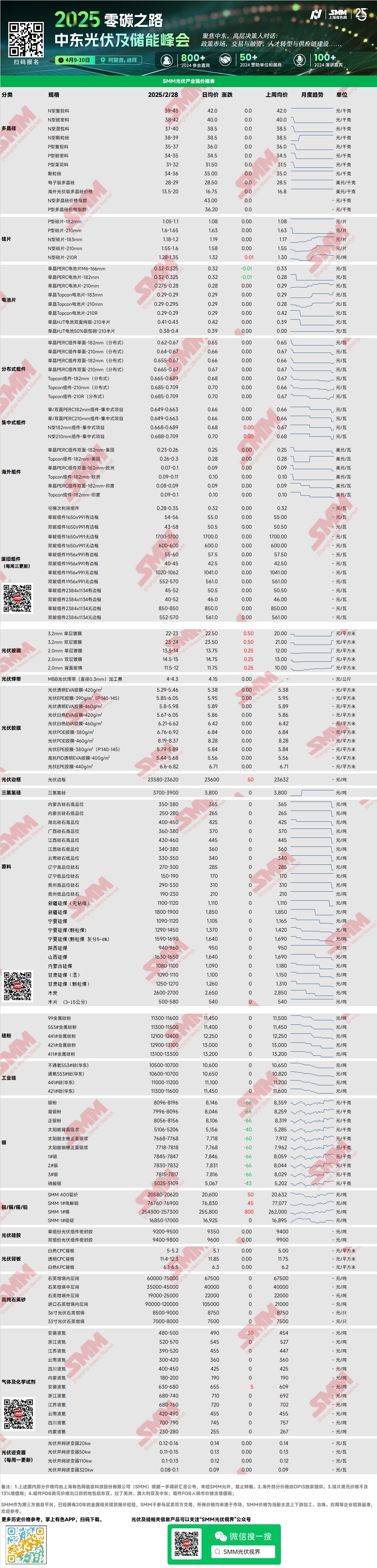

Polisilicio: Esta semana, los precios de transacción principales para el polisilicio de recarga tipo N fueron de 39-45 yuanes/kg, mientras que los precios del material denso tipo N fueron de 38-42 yuanes/kg. Los precios de transacción del polisilicio se mantuvieron estables esta semana. En marzo, los cronogramas de producción de obleas fueron limitados debido a la autorregulación, y el sentimiento del mercado fue relativamente estable. Desde la perspectiva del equilibrio entre oferta y demanda de marzo, la oferta y la demanda de polisilicio estuvieron ajustadas. Actualmente, todavía hay algo de inventario de polisilicio, y los precios permanecen estables. Algunas empresas intentaron mantener firmes sus cotizaciones, pero aún no se ha observado una implementación real.

Obleas: Esta semana, las obleas domésticas tipo N de 18Xmm se cotizaron entre 1,18-1,2 yuanes/pieza, las obleas tipo N 210R entre 1,28-1,35 yuanes/pieza, y las obleas tipo N de 210mm entre 1,55-1,6 yuanes/pieza. Los precios de las obleas aumentaron esta semana, principalmente debido a incrementos colectivos de precios por parte de empresas de primer nivel. Se entiende que los nuevos precios entrarán en vigor la próxima semana. Además, algunas empresas con cotizaciones previamente más bajas comenzaron a ajustar al alza sus precios de obleas esta semana. Los cronogramas de producción de obleas en marzo fueron ligeramente insuficientes en comparación con la demanda de celdas. Combinado con el impulso del sentimiento del mercado en el período anterior y la demanda anticipada en los próximos 2-3 meses, esto llevó a la actual ronda de aumentos de precios.

Celdas Solares: Esta semana, los precios de las celdas PERC experimentaron algunos ajustes, principalmente impactados por la reanudación de líneas de producción por parte de algunas empresas, lo que aumentó la oferta. Los envíos se dirigieron principalmente a clientes indios, con una demanda doméstica mínima. Los precios actuales del negocio de peaje son de 1,25 yuanes/pieza, mientras que los precios de venta directa son de 0,32 yuanes/pieza. Mientras tanto, los precios de las celdas Topcon aumentaron, impulsados por el aumento de costos y la creciente demanda. Los envíos de celdas Topcon aumentaron, con precios actuales para celdas Topcon 183 (eficiencia del 25% o superior) alrededor de 0,29 yuanes/W, y se espera que los precios de transacción suban a 0,295-0,3 yuanes/W. Las celdas Topcon 210RN tienen un precio de 0,29 yuanes/W, con expectativas de subir a 0,3 yuanes/W, mientras que las celdas Topcon 210 tienen un precio de 0,29-0,295 yuanes/W, mostrando una tendencia al alza. Sin embargo, no hubo un crecimiento significativo en la demanda de celdas HJT y BC.

Módulos Fotovoltaicos: En el mercado de módulos de esta semana, los precios de transacción principales para los módulos PERC centralizados de 182mm fueron de 0,649-0,673 yuanes/W, los módulos PERC de 210mm fueron de 0,659-0,683 yuanes/W, los módulos tipo N de 182mm fueron de 0,659-0,693 yuanes/W, y los módulos tipo N de 210mm fueron de 0,669-0,703 yuanes/W. Los precios aumentaron. Los cronogramas de producción de módulos en marzo aumentaron aproximadamente un 40% intermensual. Las órdenes distribuidas por la prisa en la instalación aumentaron, y también creció la demanda de envíos centralizados.

Usuario Final: Durante la semana del 17 al 23 de febrero de 2025, las estadísticas de SMM mostraron que las empresas nacionales ganaron licitaciones para 22 proyectos de módulos fotovoltaicos, con precios de licitación ganadores concentrados en el rango de 0,65-0,82 yuanes/W. El precio promedio ponderado de la semana fue de 0,69 yuanes/W, sin cambios respecto a la semana anterior. La capacidad total de adquisición de las licitaciones ganadoras fue de 2,807.96 MW, una disminución de 339,49 MW en comparación con la semana anterior. Las órdenes domésticas por la prisa en la instalación aumentaron, y la demanda en el mercado de distribución mejoró.

EVA: Esta semana, los precios de transacción principales para EVA de grado fotovoltaico fueron de 11,300-11,650 yuanes/tonelada, mientras que los precios para EVA de grado espuma y grado cable también aumentaron ligeramente. La atmósfera del mercado fue relativamente activa. Bajo la influencia de políticas, los fabricantes de módulos downstream pueden participar en actividades de prisa por instalación, lo que lleva a una oferta ajustada y una mayor demanda. El mercado general aún mostró una situación de insuficiencia de oferta, y el desequilibrio entre oferta y demanda probablemente no se aliviará a corto plazo. Se espera que los precios se mantengan altos en el futuro cercano.

Película EVA: Los precios de las principales empresas se mantuvieron estables esta semana, con precios de transacción principales en 12,600-12,800 yuanes/tonelada. El aumento de los precios de las materias primas, junto con el fuerte impulso de la demanda por la "ola de prisa por instalación" fotovoltaica, impulsaron tanto la oferta como la demanda. Bajo este doble impulso, se espera que los precios de la película EVA tiendan al alza en marzo.

Vidrio Fotovoltaico: Esta semana, los precios del vidrio fotovoltaico aumentaron. Hasta ahora, las cotizaciones principales para vidrio recubierto de una sola capa de 2,0mm son de 14,0 yuanes/m², para vidrio recubierto de una sola capa de 3,2mm son de 22,5 yuanes/m², y para vidrio trasero de 2,0mm son de 12,0 yuanes/m². Esta semana, los precios del vidrio aumentaron significativamente en 2 yuanes/m². Las empresas de módulos se dedicaron principalmente a negociaciones de precios esta semana, sin que se firmaran nuevos pedidos de compras aún. Mientras tanto, el aumento de costos causado por los precios estables de los módulos y el aumento de los precios del vidrio llevó a un fuerte deseo entre las empresas de módulos de negociar precios a la baja. Sin embargo, la reducción de inventarios de vidrio tuvo un buen desempeño, y se espera que la demanda de módulos continúe aumentando. Bajo el desajuste entre oferta y demanda, la tendencia al alza de los precios del vidrio se hizo evidente.

Arena de Cuarzo de Alta Pureza: Esta semana, los precios de la arena de cuarzo de alta pureza en el mercado doméstico se mantuvieron estables, pero se espera un ligero aumento la próxima semana. Las cotizaciones actuales del mercado son las siguientes: arena de capa interna a 65,000-75,000 yuanes/tonelada, arena de capa media a 35,000-45,000 yuanes/tonelada, y arena de capa externa a 19,000-25,000 yuanes/tonelada. Los precios permanecieron estables. Las empresas líderes nacionales planean aumentar las cotizaciones para la arena de capa media y externa debido a cambios en el lado de la oferta, que han reducido significativamente la producción recientemente. Sin embargo, las empresas de crisoles aún no han agotado sus inventarios de arena de cuarzo, y algunos productos de crisoles permanecen sin vender. A corto plazo, las empresas de crisoles tienen bajas intenciones de compra, adoptando una actitud de espera ante los aumentos de precios. No obstante, las empresas líderes mostraron una clara intención de aumentar precios, y otras empresas de arena también expresaron disposición a seguir esta tendencia. A corto plazo, se espera que los precios de la arena tiendan al alza.

Revisión Semanal de Láminas Posteriores: Esta semana, los precios de las láminas posteriores fotovoltaicas en el rango de precios altos aumentaron. Las láminas CPC blancas con doble recubrimiento de flúor se cotizaron entre 5,0-5,3 yuanes/m², con el precio promedio aumentando en 0,1 yuanes/m². Las láminas CPC transparentes con doble recubrimiento de flúor se cotizaron entre 11,4-12,3 yuanes/m², con el precio promedio también aumentando en 0,1 yuanes/m². La principal razón del aumento en el rango de precios altos fue que los nuevos pedidos de láminas CPC convencionales de fabricantes externos líderes se firmaron principalmente alrededor de 5,3 yuanes/m², con algunos fabricantes manteniendo cotizaciones altas de 5,5 yuanes/m². Sin embargo, las transacciones reales a precios altos no fueron ideales. La mayoría de los pedidos a precios altos de 5,3 yuanes/m² fueron pequeños pedidos puntuales. Los fabricantes líderes de láminas posteriores mantuvieron cotizaciones entre 5,1-5,2 yuanes/m². En general, según los pedidos en mano, los cronogramas de producción de marzo para los fabricantes no fueron ideales. Los pedidos de marzo se concentraron principalmente entre las dos principales empresas de láminas posteriores, mientras que otros fabricantes de láminas posteriores esperaban que los cronogramas de producción de marzo se mantuvieran alrededor de 1 millón de m² o incluso menos.

》Ver la Base de Datos de la Cadena de la Industria Fotovoltaica de SMM