27 de febrero de 2025 Noticias:

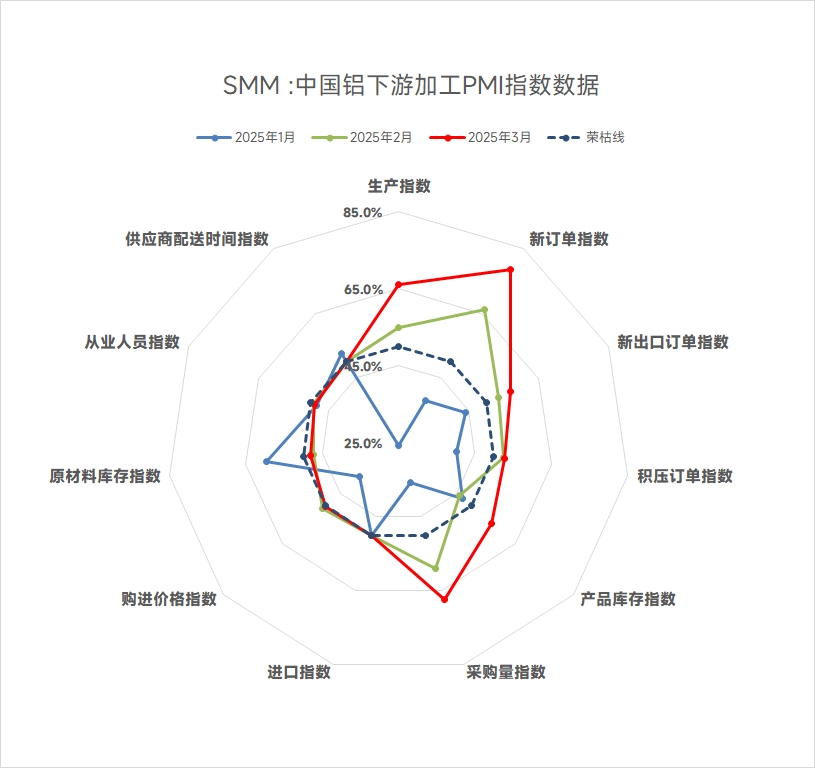

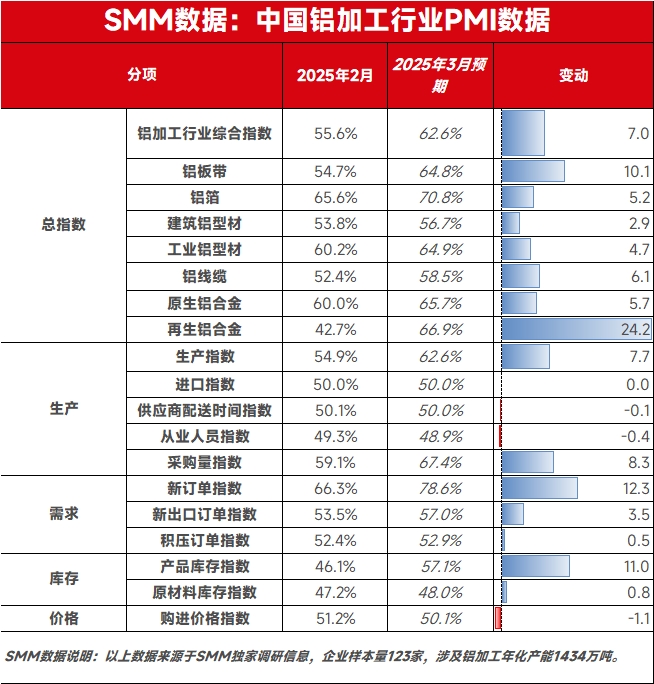

Según datos de SMM, el índice PMI compuesto de la industria de procesamiento de aluminio de China registró un 55,6% en febrero de 2025, manteniéndose por encima del umbral de 50.

Por tipo de producto:

Placa/Lámina y Tira de Aluminio: El PMI para la industria de placa/lámina y tira de aluminio en febrero fue del 54,8%, aumentando 17,6 puntos intermensuales. Aunque el mercado reanudó gradualmente las transacciones después de las vacaciones del Año Nuevo Chino a principios de febrero, las consultas y pedidos no cumplieron con las expectativas. Esto se debió principalmente al suficiente almacenamiento previo a las vacaciones por parte de los usuarios finales, lo que resultó en una baja disposición a reabastecerse. Por producto, los productos de alto valor agregado como placas automotrices y aeroespaciales fueron menos afectados por las vacaciones, con pedidos relativamente estables, mientras que la demanda de otros productos aún esperaba recuperación. A finales de febrero, los beneficios de múltiples políticas de estímulo económico introducidas por el gobierno se extendieron gradualmente al sector de placa/lámina y tira de aluminio, lo que llevó a un aumento de pedidos de clientes aguas abajo de algunas empresas. Con la llegada de la temporada alta tradicional de consumo, la demanda de productos relacionados con automóviles y baterías repuntó significativamente. Se espera que el PMI para la industria de placa/lámina y tira de aluminio continúe su tendencia al alza en marzo.

Papel de Aluminio: El PMI para la industria de papel de aluminio en febrero registró un 65,6%, aumentando significativamente por encima del umbral de 50. Después de las vacaciones del Año Nuevo Chino, la mayoría de los clientes aguas abajo de las plantas de papel de aluminio reanudaron la producción, lo que llevó a un aumento gradual de pedidos para las empresas de papel de aluminio. Por producto, el papel de aluminio para aire acondicionado mostró una recuperación optimista de pedidos debido a la proximidad de la temporada alta y los subsidios gubernamentales que estimularon el mercado de consumo de electrodomésticos. Los pedidos de papel de aluminio para baterías también mostraron un crecimiento interanual significativo, mientras que otros productos de papel de aluminio, como el papel de embalaje, se mantuvieron relativamente estables. Al entrar en marzo, la temporada alta tradicional, se espera que las principales empresas de papel de aluminio vean un mayor crecimiento de pedidos. Sin embargo, el mercado general sigue en sobreoferta, y la competencia feroz en la industria puede limitar mayores aumentos en el índice PMI.

Extrusión de Aluminio para Construcción: El índice PMI compuesto para la industria de extrusión de aluminio para construcción en febrero registró un 53,75%, rebotando por encima del umbral de 50. Según la encuesta de SMM, la mayoría de la industria reanudó la producción después del Festival de los Faroles, con niveles de producción que se mantuvieron estables en comparación con el mes anterior. El índice de producción repuntó a 46,51%. En cuanto a las materias primas, los precios del aluminio se mantuvieron altos en febrero, y solo se realizaron pequeños almacenamientos para inventarios de seguridad. El índice de adquisición de materias primas para el mes registró un 52,13%, mientras que el índice de inventarios se situó en 42,26%. Además, con las licitaciones en curso en varias regiones, los nuevos pedidos para las empresas relacionadas aumentaron, con el índice de nuevos pedidos registrando un 68,63%. Los pedidos nacionales siguieron siendo el enfoque principal para la industria de extrusión de aluminio para construcción. Aunque las políticas arancelarias impactaron las exportaciones, las empresas exportadoras renegociaron pedidos en el extranjero, lo que resultó en algunas exportaciones de pedidos puntuales. El índice de pedidos de exportación repuntó a 60,1%. Al entrar en marzo, se espera que la temporada alta tradicional para la extrusión de aluminio para construcción impulse el índice PMI al alza.

Extrusión de Aluminio Industrial: El PMI para la industria de extrusión de aluminio industrial en febrero registró un 60,22%, aumentando significativamente por encima del umbral de 50. Por subíndice, el índice de producción registró un 51,22%, y el índice de nuevos pedidos alcanzó un 83,88%, impulsado principalmente por la recuperación gradual de la producción de extrusión industrial en febrero, especialmente el aumento de pedidos para extrusión automotriz y la demanda resiliente en el sector fotovoltaico. En consecuencia, el índice de volumen de adquisición de materias primas para las empresas de procesamiento se mantuvo por encima del umbral de 50, registrando un 66,58%. Además, según la encuesta de SMM, a pesar de los altos precios del aluminio, las tarifas de procesamiento disminuyeron, y la intensa competencia en la industria llevó a una presión generalizada para reducir inventarios y costos. La mayoría de los fabricantes adoptaron estrategias de producción basadas en volúmenes de pedidos, manteniendo solo inventarios de seguridad, lo que causó que el índice de inventario de materias primas cayera a 41,41%. Mientras tanto, como los productos son principalmente personalizados, los inventarios de productos terminados se utilizaron principalmente para la rotación de envíos, con el índice de inventario de productos terminados aumentando ligeramente a 53,59%. La rápida recuperación en el sector automotriz y la demanda estable en el sector fotovoltaico han llevado a la industria a mantener una perspectiva optimista para la demanda de extrusión de aluminio en marzo, con el PMI para el sector de extrusión industrial esperado por encima del umbral de 50.

Alambre y Cable de Aluminio: El índice PMI compuesto para la industria nacional de alambre y cable de aluminio en febrero registró un 52,4%, impulsado por la reanudación constante del trabajo después de las vacaciones y la aceleración en el cumplimiento de pedidos, manteniendo el PMI por encima del umbral de 50. Las empresas de alambre y cable de aluminio reanudaron operaciones normales después del Festival de los Faroles, pero debido a ciclos de entrega de pedidos relativamente relajados, la producción posterior a las vacaciones no se recuperó completamente, permaneciendo lenta. El índice de producción para febrero registró un 47,15%. En cuanto a nuevos pedidos, el cumplimiento acelerado de pedidos de transmisión y transformación de ultra alta tensión después de las vacaciones impulsó el índice de nuevos pedidos a un 57%, manteniendo una perspectiva optimista en la industria. La demanda de reabastecimiento posterior a las vacaciones y la llegada de nuevos pedidos llevaron a un aumento en los volúmenes de adquisición, con el índice de adquisición registrando un 63,60%. Anticipando entregas posteriores, los inventarios de productos terminados también aumentaron, con el índice relacionado registrando un 60,48%. Al entrar en la temporada alta tradicional de consumo de marzo y abril, se espera que las empresas de alambre y cable de aluminio mantengan operaciones estables. Sin embargo, dado que el ciclo de entrega de la red eléctrica aún no ha llegado, es poco probable una recuperación completa de la producción. Se espera que el PMI para la industria de alambre y cable de aluminio se mantenga por encima del umbral de 50 en marzo de 2025.

Aleación de Aluminio Primario: El PMI para la industria de aleación de aluminio primario en febrero fue del 60,0%, aumentando 12,8 puntos intermensuales. La primera mitad de febrero permaneció como temporada baja para el sector de aleación de aluminio primario, con algunos productores adoptando un enfoque de espera y manteniendo un ritmo de producción lento. En la segunda mitad de febrero, a medida que los sectores aguas abajo reanudaron operaciones después del Festival de los Faroles, la demanda mejoró, y la tasa operativa de aleación de aluminio primario volvió gradualmente a niveles previos a las vacaciones. Actualmente, el mercado de aleación de aluminio primario está en una fase de "recuperación débil durante la temporada baja". Durante la transición de temporada baja a temporada alta, la recuperación de la demanda ha sido lenta y desigual. Algunas empresas aumentaron la producción debido a la mejora de pedidos, mientras que otras informaron que la demanda estaba rezagada respecto a la oferta, centrándose en digerir inventarios en planta. La industria en su conjunto espera la llegada de la temporada alta (después de marzo) para confirmar una mejora sustancial. Las empresas necesitan equilibrar el control de inventarios con ajustes flexibles de producción. SMM espera que el PMI para la industria de aleación de aluminio primario tenga más margen de mejora en marzo.

Aleación Secundaria: El PMI para la industria de aluminio secundario en febrero repuntó 14,6 puntos intermensuales a 42,7%, pero permaneció por debajo del umbral de 50. La producción se vio significativamente afectada por las vacaciones del Año Nuevo Chino, con la mayoría de las plantas de aluminio secundario apagando hornos y tomando vacaciones a principios de febrero. La reanudación posterior a las vacaciones fue lenta, y los menos días laborables en febrero llevaron a una disminución general de la producción. Además, la reanudación retrasada por parte de los comerciantes de chatarra de aluminio resultó en una reducción en la adquisición de chatarra de aluminio y en el inventario de materias primas para las plantas de aluminio secundario. En cuanto a la demanda, las empresas aguas abajo tuvieron bajas tasas operativas en las primeras una o dos semanas después de las vacaciones. Junto con los precios persistentemente altos del aluminio, las empresas de fundición a presión se centraron principalmente en digerir inventarios previos a las vacaciones, lo que llevó a transacciones de mercado lentas. A mediados de febrero, la recuperación de la demanda del mercado seguía siendo lenta, y los nuevos pedidos para las empresas disminuyeron. Mirando hacia marzo, a medida que la demanda aguas abajo se normaliza gradualmente, las expectativas de consumo del mercado están mejorando, y se espera que el PMI para la industria repunte por encima del umbral de 50.

Análisis Breve:

En febrero, los precios del aluminio continuaron subiendo, impulsados por un fuerte sentimiento macroeconómico después de las vacaciones. El aluminio SHFE mostró un impulso alcista robusto, superando la marca de 21,000 yuanes y manteniendo una consolidación a alto nivel, con posibilidades de mayores ganancias. En el lado fundamental, la mayoría de los sectores aguas abajo del procesamiento de aluminio reanudaron operaciones según lo esperado después de las vacaciones. La llegada de nuevos pedidos ayudó a las empresas de procesamiento a mejorar la eficiencia de producción y el ritmo de adquisición, con el sector de extrusión industrial desempeñándose particularmente bien. El sector de nuevas energías continuó impulsando el consumo incremental de aluminio. Considerando la llegada de la temporada alta tradicional de consumo en marzo y abril, así como las expectativas del mercado para las Dos Sesiones, es probable que marzo vea un crecimiento continuo en los pedidos de la industria y una mejora en la eficiencia de producción entre los fabricantes aguas abajo. SMM espera que el PMI para la industria de procesamiento de aluminio de China se mantenga por encima del umbral de 50 en marzo.

》Haga clic para ver la Base de Datos de la Cadena de la Industria del Aluminio de SMM

(Equipo de Aluminio de SMM)