Kể từ năm 2022, nhiều dự án luyện đồng đã được triển khai tại các quốc gia châu Á, đáng chú ý là Trung Quốc và Indonesia. Điều này trực tiếp dẫn đến nhu cầu về tinh quặng đồng (cu cons) của các nhà máy luyện tăng nhanh, làm mất cân bằng cán cân cung cầu cu cons toàn cầu, và khiến mức giá xử lý tinh luyện (TC/RC) cho cu cons giao ngay và dài hạn giảm mạnh.

Hệ thống định giá chuẩn dài hạn cho cu cons đang chịu áp lực đáng kể. Ngoại trừ Antofagasta, các cuộc đàm phán hợp đồng dài hạn với các nhà cung cấp lớn khác ngày càng trở nên phân mảnh. Hiện tại, mức giá chuẩn hàng năm vẫn dựa trên thỏa thuận đạt được giữa Antofagasta và các nhà máy luyện Trung Quốc, nhưng ảnh hưởng thị trường của nó đang dần suy yếu. Điều này bắt nguồn từ hai yếu tố: nguồn cung cu cons thắt chặt, thúc đẩy nhiều nhà cung cấp theo đuổi lợi nhuận cao hơn bằng cách rời khỏi hệ thống chuẩn và áp dụng định giá cá nhân hóa; và doanh số bán trực tiếp hàng năm của Antofagasta cho Trung Quốc chỉ vào khoảng 300.000 tấn khô (dmt), làm giảm tính đại diện và sức mạnh thương lượng của họ. Theo nghiên cứu của SMM, các mức chào hàng hiện tại của nhà cung cấp cho các nhà máy luyện trong nước có nhiều hình thức: thứ nhất, hợp đồng dài hạn TC/RC cố định, chủ yếu trong khoảng -50 đến -60 USD/dmt; thứ hai, hợp đồng tham chiếu giá trung bình chỉ số của bên thứ ba với mức khấu trừ 10-15 USD/dmt; thứ ba, xu hướng chuyển dần sang bán giao ngay, với một số nhà cung cấp tuyên bố rõ ràng sẽ không ký hợp đồng dài hạn mới bắt đầu từ năm 2026; thứ tư, hợp đồng trực tiếp chiết khấu 15%-20% so với mức chuẩn hoặc khấu trừ 10-20 USD/dmt. Đáng chú ý, tỷ lệ hợp đồng dài hạn được thanh toán bằng định giá theo chỉ số và giao dịch giao ngay đã tăng lên đáng kể, một xu hướng được các nhà cung cấp lớn thúc đẩy tích cực vì lợi ích của họ. Hơn nữa, gần đây truyền thông nước ngoài đưa tin các nhà máy luyện Nhật Bản đã đạt mức giá dài hạn cho năm 2026 là 25 USD/dmt với các nhà cung cấp nguyên liệu. Tuy nhiên, SMM hiểu rằng mức giá này chỉ là thỏa thuận mang tính biểu tượng giữa PPC của Nhật Bản và công ty liên kết của họ, Caserones Minera Canada Limited - đơn vị nắm giữ 49% cổ phần tại mỏ đồng Caserones của Lundin Mining. Khối lượng hợp đồng dưới 50.000 dmt, mang lại giá trị tham khảo thị trường hạn chế và không thể so sánh với kết quả chuẩn mà các nhà máy luyện Trung Quốc đạt được thông qua đàm phán tập trung.

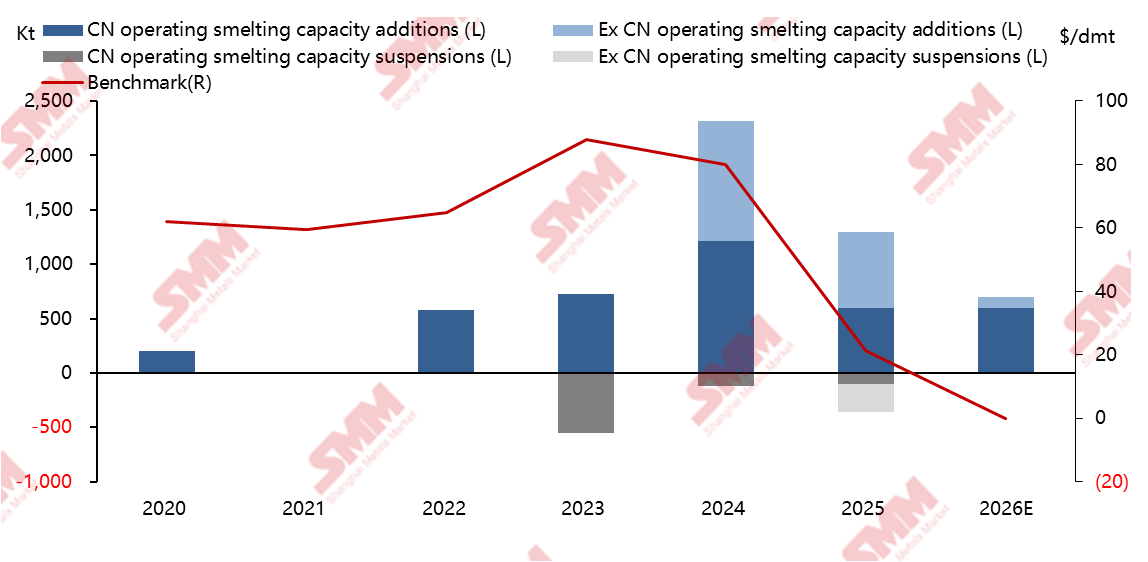

Trung Quốc đang phá vỡ thế cạnh tranh đồng nhất thông qua chiến lược phát triển chất lượng cao, dẫn đến những ràng buộc thắt chặt đối với năng lực sản xuất mới. Trong bối cảnh này, các dự án tiềm năng luyện đồng trong nước đối mặt với khó khăn lớn hơn đáng kể trong phê duyệt và triển khai, quy mô năng lực mới cho thấy xu hướng thu hẹp. Để chủ động ứng phó với định hướng chính sách, một số dự án đã lên kế hoạch điều chỉnh thời gian xây dựng. Ví dụ, các dự án mới của Hồ Bắc Cường Hưng, Hồ Nam Việt Năng, dự án mở rộng của Tân Cương Ngũ Tân và Dự Quang Kim Tiền, cùng dự án giai đoạn ba của Quảng Tây Nam Quốc đều bị hoãn lại. Khi tốc độ tăng trưởng năng lực luyện đồng trong nước chậm lại, cơ cấu cung-cầu đồng tinh luyện toàn cầu dự kiến sẽ được tối ưu hóa liên tục, thúc đẩy sự phục hồi dần của mức thuế TC/RC.

Các quốc gia sản xuất đồng lớn ở nước ngoài đang đẩy nhanh việc địa phương hóa chuỗi cung ứng thông qua năng lực luyện mới. Đây vừa là động thái chiến lược để nâng cao tính tự chủ kinh tế và giá trị gia tăng công nghiệp, vừa phản ánh cuộc cạnh tranh chiến lược toàn cầu ngày càng gay gắt đối với các tài nguyên khoáng sản quan trọng như đồng. Kể từ năm 2024, một làn sóng mở rộng năng lực luyện đồng toàn cầu mới đã bùng nổ.Các dự án lớn như lò luyện Manyar của Indonesia, lò luyện PT Amman, lò luyện Kamoa-Kakula của Cộng hòa Dân chủ Congo và lò luyện Adani của Ấn Độ đã lần lượt khởi công hoặc đi vào hoạt động, cho thấy các nhà sản xuất đồng lớn nước ngoài đang đẩy nhanh việc địa phương hóa và tích hợp chuỗi cung ứng. Xu hướng này phản ánh những cân nhắc đa diện của các quốc gia—nâng cao tính tự chủ kinh tế, mở rộng chuỗi giá trị công nghiệp và ổn định việc làm cùng sinh kế trong nước—tích cực chuyển đổi lợi thế tài nguyên thành sức cạnh tranh công nghiệp bền vững. Ở cấp độ sâu hơn, đây không chỉ đơn thuần là sự tăng trưởng năng lực vật chất mà còn phản chiếu cuộc cạnh tranh toàn cầu ngày càng gay gắt nhằm giành quyền kiểm soát chiến lược đối với các tài nguyên khoáng sản quan trọng. Các quốc gia đang tăng cường khâu luyện kim để giành quyền tự chủ lớn hơn đối với chuỗi cung ứng đồng, chuẩn bị cho triển vọng nhu cầu dài hạn về đồng trong quá trình chuyển đổi năng lượng, qua đó giành vị thế thuận lợi hơn trong cuộc cạnh tranh kinh tế xanh toàn cầu.