Tin SMM ngày 21 tháng 1:

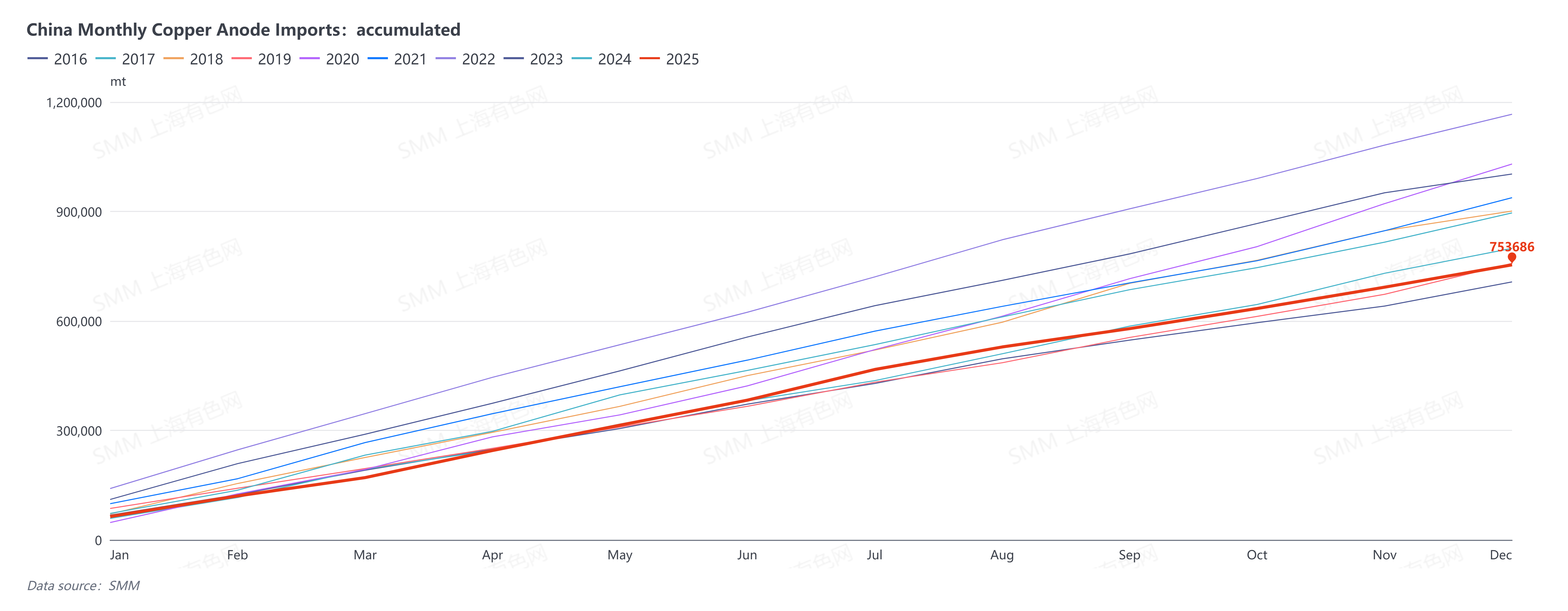

Theo số liệu từ Tổng cục Hải quan, Trung Quốc đã nhập khẩu 61.300 tấn anode đồng (mã HS: 74020000) vào tháng 12 năm 2025, tăng 5,15% so với tháng trước nhưng giảm 23,52% so với cùng kỳ năm ngoái. Tổng kim ngạch nhập khẩu từ tháng 1 đến tháng 12 năm 2025 đạt 753.700 tấn, giảm 15,88% so với cùng kỳ năm ngoái.

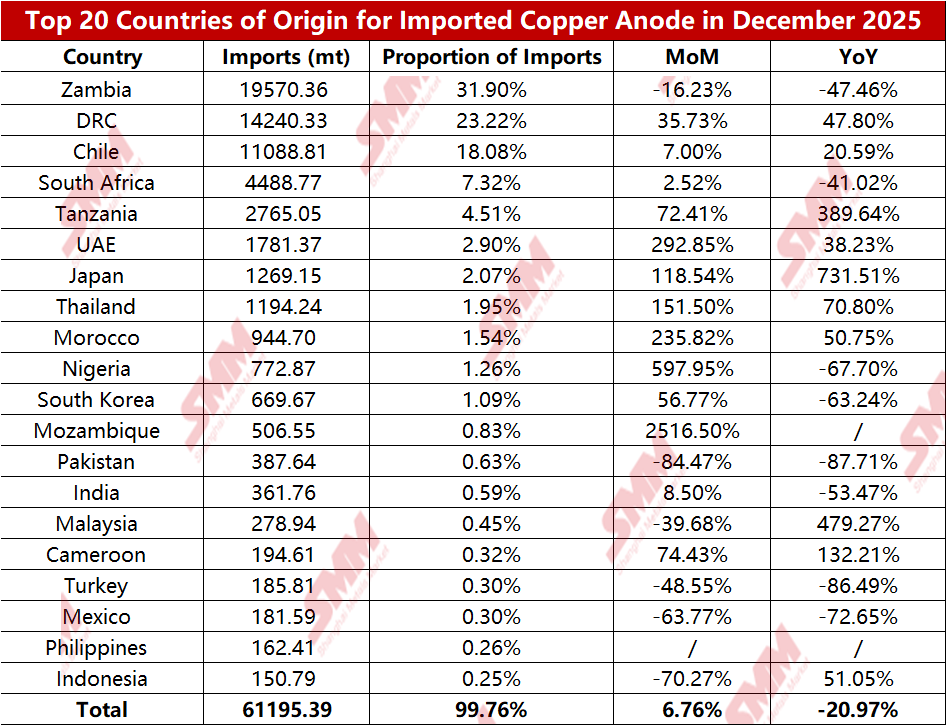

Theo quốc gia, Trung Quốc đã nhập khẩu 19.600 tấn anode đồng từ Zambia vào tháng 12 năm 2025, chiếm 31,90% tổng kim ngạch nhập khẩu, giảm 16,23% so với tháng trước và 47,46% so với cùng kỳ năm ngoái. Kim ngạch nhập khẩu từ CHDC Congo là 14.200 tấn, chiếm 23,22%, tăng 35,73% so với tháng trước và 47,80% so với cùng kỳ năm ngoái. Kim ngạch nhập khẩu từ Chile là 11.100 tấn, chiếm 18,08%, tăng 7,00% so với tháng trước và 20,59% so với cùng kỳ năm ngoái.

Nhập khẩu anode đồng cả năm 2025 của Trung Quốc giảm mạnh so với cùng kỳ năm ngoái, chạm mức thấp nhất trong 9 năm kể từ năm 2017. Tuy nhiên, kết quả này dường như không phù hợp với cả việc tăng công suất tinh luyện đồng của Trung Quốc và sự suy giảm của TC quặng đồng tinh luyện trong năm 2025. Phân tích của SMM cho rằng nguyên nhân chính dẫn đến sự sụt giảm đáng kể trong nhập khẩu năm 2025 chủ yếu là do:

1. Sụt giảm nguồn cung từ nước ngoài. Các nhà sản xuất anode đồng ở nước ngoài hầu như không tăng trưởng công suất trong năm 2025, và một số đã trải qua sự sụt giảm sản lượng trong bối cảnh nguồn cung quặng đồng tinh luyện thắt chặt. Ngoài ra, chênh lệch giá nhập khẩu vẫn bất lợi trong thời gian dài, cùng với những hạn chế về hậu cần ở châu Phi và các yếu tố chính trị nước ngoài.

2. Mở rộng nhu cầu từ nước ngoài. Tăng trưởng công suất tinh luyện ở nước ngoài vượt xa công suất nấu chảy, khiến một phần nguyên liệu được chuyển hướng sang các khu vực khác (chẳng hạn như Ấn Độ).

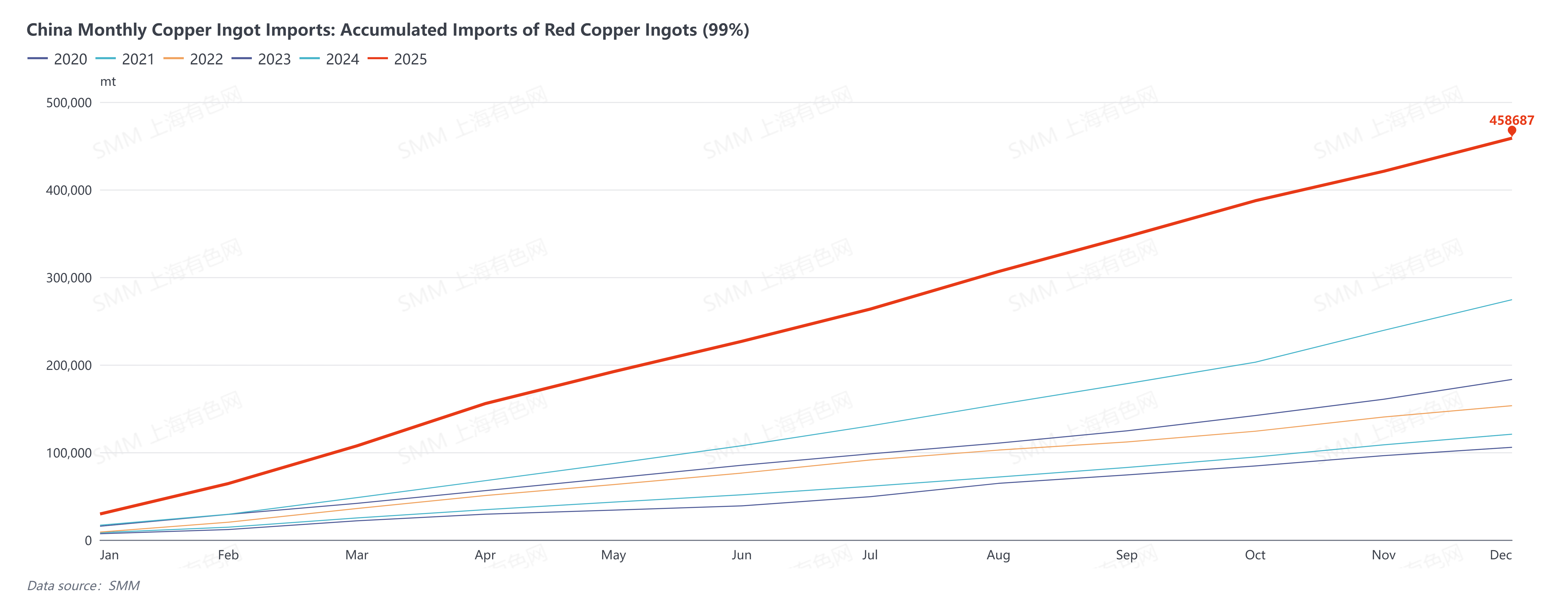

3. Sự thay đổi trong cơ cấu nguyên liệu thô cho các nhà máy luyện đồng Trung Quốc. Do giá đồng tăng trong năm 2025, chênh lệch giá rộng giữa kim loại nguyên sinh và phế liệu đã khuyến khích dòng đồng thứ cấp chảy liên tục vào luyện kim. Phế liệu đồng, đồng thỏi từ phế liệu và anode đồng từ phế liệu đã trở thành nguồn bổ sung quan trọng cho các nhà máy luyện đồng Trung Quốc. Trong khi đó, nhập khẩu thỏi đồng phế liệu đã tăng mạnh trong năm 2025. Vào tháng 12 năm 2025, Trung Quốc đã nhập khẩu 37.800 tấn thỏi đồng phế liệu (thỏi đồng đỏ/đồng tía) (mã HS: 74031900), tăng 13% so với tháng trước và 8% so với cùng kỳ năm ngoái. Kim ngạch nhập khẩu tích lũy từ tháng 1 đến tháng 12 năm 2025 đạt 458.700 tấn, tăng 67% so với cùng kỳ năm ngoái. Ba quốc gia nguồn hàng đầu từ tháng 1 đến tháng 12 là Zambia (93.300 tấn), CHDC Congo (70.600 tấn) và Pakistan (67.700 tấn).

Lò luyện đồng Kamoa (công suất đồng blister hàng năm 500.000 tấn) tại CHDC Congo đã đi vào hoạt động cuối năm 2025 và dự kiến sẽ thúc đẩy nhập khẩu anode đồng sau quý II/2026. Tuy nhiên, từ góc độ nguyên tố đồng rộng hơn, tình trạng thắt chặt tạm thời của quặng đồng tập trung sẽ ảnh hưởng đến sản lượng đồng blister toàn cầu. Do đó, mức chuẩn RC Đồng blister 2026 CIF Trung Quốc được định ở mức 85 USD/tấn, giảm 10 USD/tấn so với mức 95 USD/tấn năm 2025. Điều này cho thấy ngay cả khi có công suất anode đồng mới ở nước ngoài vào năm tới, nguồn cung quặng đồng thắt chặt đang làm dấy lên kỳ vọng thị trường về nhu cầu anode đồng toàn cầu năm 2026.