Tin tức SMM ngày 15 tháng 1 năm 2026:

Đàm phán hợp đồng dài hạn chì tái chế năm 2026 về cơ bản đã kết thúc, nhưng thị trường đang cho thấy một bức tranh phức tạp chưa từng có — thời điểm bắt đầu đàm phán hợp đồng dài hạn chì tái chế bị trễ hơn 1-2 tháng so với cùng kỳ năm ngoái, tỷ lệ hợp đồng dài hạn của hầu hết doanh nghiệp tiếp tục thu hẹp, mức chiết khấu giảm xuống mức thấp nhất trong bốn năm, và một số nhà máy luyện kim thậm chí chọn rời khỏi hệ thống hợp đồng dài hạn. Đằng sau sự thay đổi này vừa phản ánh sự điều chỉnh sâu sắc trong cơ chế định giá của chuỗi ngành công nghiệp chì tái chế, vừa cho thấy sự chuyển đổi cơ bản trong logic vận hành của ngành.

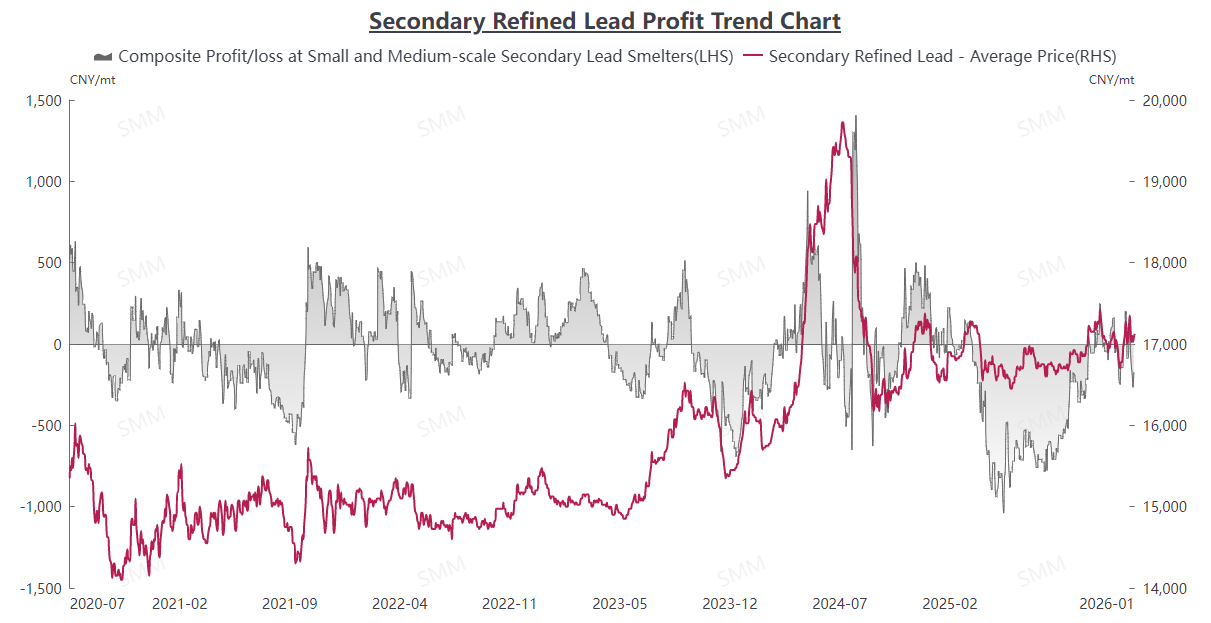

I. Xu hướng giá: Truyền dẫn chi phí đằng sau mức chiết khấu thu hẹp

So sánh dữ liệu: Giá hợp đồng dài hạn chủ đạo năm 2026 được chiết khấu 80-20 nhân dân tệ/tấn so với giá trung bình phôi chì #1 của SMM, thu hẹp 50-0 nhân dân tệ/tấn so với năm 2025.

Phân tích chi phí: Chi phí thu mua pin phế liệu tăng 1,35% so với cùng kỳ năm ngoái, gây áp lực lên biên lợi nhuận luyện kim.

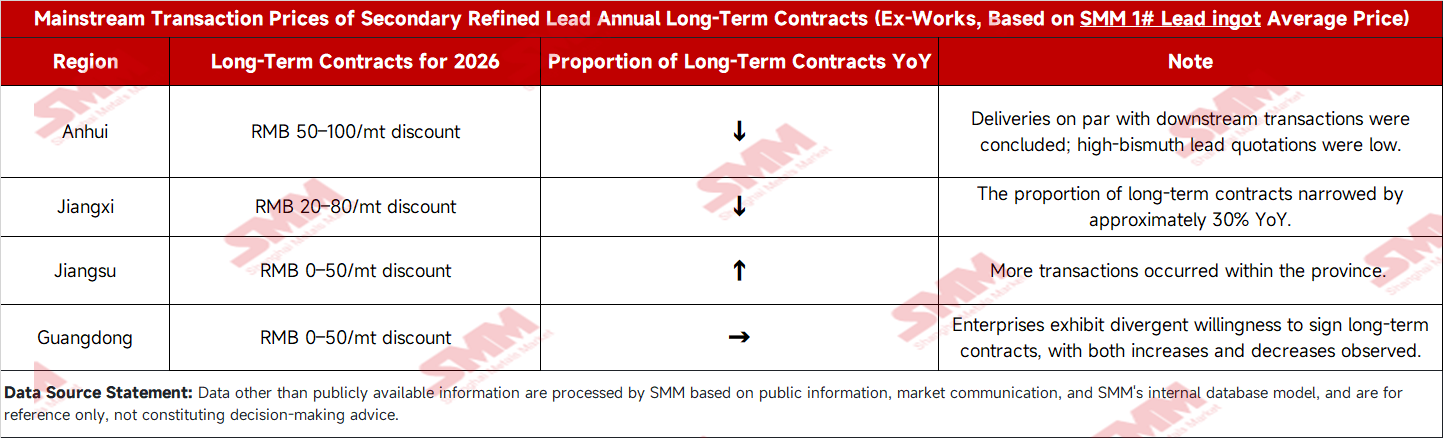

Khác biệt khu vực: Chiến lược định giá phân hóa rõ rệt tại các khu vực sản xuất trọng điểm như An Huy và Giang Tô.

II. Thay đổi cơ cấu: Tái cơ cấu tỷ lệ đơn hàng dài hạn và giao ngay

Thay đổi tỷ lệ: Tỷ lệ hợp đồng dài hạn nhìn chung thu hẹp, tỷ lệ truyền thống 7:3 giữa dài hạn và giao ngay thường chuyển dịch thành 2:8.

Chiến lược doanh nghiệp: Một số doanh nghiệp lớn duy trì tỷ lệ hợp đồng dài hạn cao để đảm bảo công suất, trong khi hầu hết doanh nghiệp lớn và vừa và nhỏ ưu tiên điều chỉnh linh hoạt hơn.

Lựa chọn hạ nguồn: Một số nhà sản xuất pin có xu hướng kéo dài chu kỳ thanh toán hợp đồng dài hạn, chuyển từ thanh toán hàng tháng sang hàng quý.

III. Phân hóa thị trường: Sự chia tách đáng kể trong ý muốn ký kết hợp đồng của doanh nghiệp

Lập trường của nhóm tuân thủ: Doanh nghiệp quy mô công suất vẫn cần hợp đồng dài hạn để đảm bảo sản xuất ổn định.

Cân nhắc của nhóm chờ đợi: Nhu cầu linh hoạt trong vận hành và tránh rủi ro giá bị khóa chặt.

Yếu tố của nhóm rút lui: Sự không chắc chắn trong chuyển đổi công nghiệp liên quan đến sản xuất năm 2026, với sản lượng chỉ dành cho tập đoàn của họ.

IV. Logic cốt lõi: Tái cân bằng sức định giá trong chuỗi ngành

Góc nhìn thượng nguồn: Tình trạng khan hiếm nguyên liệu thô và chi phí nấu chảy gia tăng thúc đẩy doanh nghiệp thu hẹp chiết khấu và giữ giá chào chắc chắn.

Yếu tố hạ nguồn: Tăng trưởng nhu cầu chậm lại làm gia tăng áp lực kiểm soát chi phí cho doanh nghiệp pin, dẫn đến mức độ chấp nhận thấp với việc thu hẹp chiết khấu cho chì tinh luyện thứ cấp trong khi tìm cách kéo dài chu kỳ thanh toán.

Kỳ vọng thị trường: Biến động giá chì có thể gia tăng vào năm 2026, làm suy yếu chức năng phòng ngừa rủi ro của hợp đồng dài hạn và hạn chế hoạt động linh hoạt của các nhà máy luyện chì thứ cấp.

Sự chuyển đổi của thị trường hợp đồng dài hạn chì thứ cấp năm 2026 không hề ngẫu nhiên; đó là kết quả tất yếu của việc các phân khúc thượng nguồn và hạ nguồn trong chuỗi ngành thiết lập lại trạng thái cân bằng dưới điều kiện thị trường mới. Việc thu hẹp chênh lệch giá phản ánh sự truyền dẫn áp lực chi phí khách quan từ thượng nguồn, điều chỉnh tỷ lệ hợp đồng dài hạn/ giao ngay cho thấy sự thay đổi trong khẩu vị rủi ro của các bên tham gia thị trường, và sự phân hóa trong ký kết hợp đồng của doanh nghiệp báo hiệu một sự sắp xếp lại sâu sắc về cảnh quan cạnh tranh ngành.

Nhìn về phía trước, mô hình hợp đồng dài hạn chì thứ cấp dự kiến sẽ trải qua những điều chỉnh sâu hơn: thứ nhất, cơ chế định giá sẽ linh hoạt hơn, với sự liên kết chặt chẽ hơn với giá thị trường giao ngay; thứ hai, chu kỳ hợp đồng có thể rút ngắn, với hợp đồng dài hạn theo quý và tháng chiếm tỷ trọng lớn hơn; thứ ba, chênh lệch giá theo khu vực có thể mở rộng, dẫn đến định giá phân hóa dựa trên điều kiện cung-cầu địa phương. Giữa những thay đổi này, việc tìm kiếm sự cân bằng giữa đảm bảo vận hành sản xuất ổn định và quản lý rủi ro giá cả sẽ trở thành thách thức then chốt cho mỗi bên tham gia thị trường.