Bước vào năm 2026, thị trường thép không gỉ Indonesia cho thấy một bức tranh phức tạp với đặc trưng là sự mất cân đối cung-cầu cùng chi phí vận hành cao. Một mặt, được thúc đẩy bởi xu hướng thị trường Trung Quốc và sự hỗ trợ từ chi phí nguyên liệu, giá chào hàng xuất khẩu 304/2B đã tăng gần 200 USD trong thời gian ngắn, với mức chào chủ lưu tiến sát 1.930 USD/tấn. Mặt khác, nhu cầu trên các thị trường lớn toàn cầu—với ngoại lệ đáng chú ý là Nam Á—nhìn chung vẫn yếu.

Trong khi đó, với việc sản xuất thử nghiệm thành công một dự án thép không gỉ mới tại địa phương ở Indonesia, cơ cấu cung ứng đang dần chuyển dịch từ độc quyền nhóm sang cạnh tranh đa dạng. Bị ép giữa chi phí cao và năng lực sản xuất mới, trọng tâm thị trường hiện nay đổ dồn vào quỹ đạo giá cả và bối cảnh cạnh tranh trong tương lai.

Đánh giá giá: Tăng đồng bộ và Xác thực Chi phí

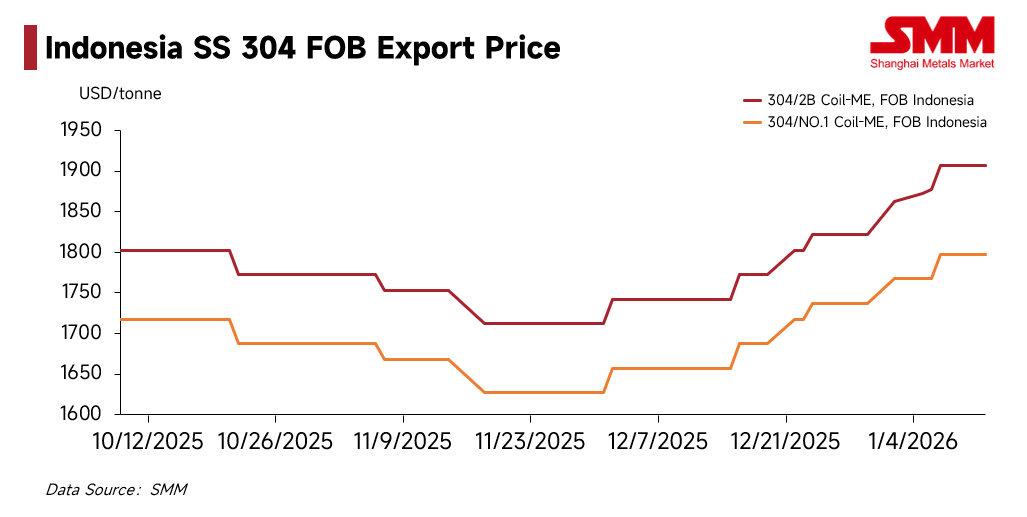

Kể từ tháng 12/2025, chiến lược định giá thép không gỉ Indonesia đã thể hiện sự liên kết khu vực mạnh mẽ và tính cứng nhắc về chi phí. Theo dữ liệu SMM, giá chào thép cuộn 304/2B Indonesia (Mép cán, FOB) đã có bước nhảy vọt đáng kể. Khởi điểm từ khoảng 1.690–1.735 USD/tấn vào đầu tháng 12, các nhà máy Indonesia chủ lưu nhanh chóng theo đà tăng của giá giao ngay và kỳ hạn Trung Quốc. Hiện tại, giá chào hàng ngoài khơi đã tăng mạnh lên 1.885–1.930 USD/tấn.

Xu hướng tăng này tiếp tục được xác thực bởi giá đến cảng đích (CIF). SMM báo cáo rằng giá chào CIF cho nguyên liệu cán nóng tại Đông Nam Á đã điều chỉnh tăng lên khoảng 1.850 USD/tấn, trong khi giá chào CIF cho nguyên liệu cán nguội đã vượt qua ngưỡng 2.000 USD/tấn. Những mức giá này khẳng định áp lực chi phí từ thượng nguồn đang được chuyển tiếp thành công tới người dùng cuối ở nước ngoài.

Logic cơ bản đằng sau đợt tăng giá này vẫn vững chắc. Do sự chậm trễ trong quy trình phê duyệt RKAB (hạn ngạch khai thác) của Indonesia và tác động của mùa mưa, nguồn cung quặng niken đã thắt chặt. Dữ liệu SMM cho thấy chỉ số FOB cho NPI (Nickel Pig Iron) Indonesia đã tăng vọt từ 109,61 USD/điểm niken vào ngày 1/12/2025 lên mức hiện tại là 122,63 USD/điểm niken (tính đến ngày 12/1/2026).

Mặc dù chi phí nguyên liệu tăng mạnh (tăng hơn 11%) không làm xói mòn nghiêm trọng biên lợi nhuận của nhà máy—nhờ vào việc giá thành phẩm đồng thời tăng theo—các nhà máy vẫn giữ vững quan điểm về giá. Sự sẵn lòng mạnh mẽ của họ trong việc duy trì giá dựa trên kỳ vọng về nguồn cung nickel sắt tiếp tục khan hiếm và chi phí tăng cao, thực tế hạn chế mọi không gian cho việc giảm giá.

Sự phân hóa về nhu cầu: Phí cao ở Ấn Độ hỗ trợ thị trường

Phản ứng của người mua toàn cầu đối với mức giá 2.000 đô la Mỹ/tấn CIF cho thép cuộn nguội đã chia rẽ rõ rệt.

-

Châu Âu, Hoa Kỳ và Đông Á: Nhu cầu từ người dùng cuối vẫn chưa có dấu hiệu phục hồi đáng kể. Đối mặt với các báo giá cao, người mua hạ nguồn đang do dự ("sợ độ cao"), chủ yếu áp dụng chiến lược chỉ mua theo nhu cầu hoặc hoãn đơn đặt hàng.

-

Nam Á: Ngược lại, khu vực này đã trở thành trụ cột tuyệt đối cho các đơn đặt hàng xuất khẩu hiện tại. SMM hiểu rằng giá giao dịch CIF cho thép cuộn nguội ở Ấn Độ đã đạt 2.050 đô la Mỹ/tấn, khoảng 50 đô la Mỹ cao hơn so với mức trung bình ở Đông Nam Á. Được thúc đẩy bởi chu kỳ tích trữ trước kỳ nghỉ (cuối năm tài chính hoặc lễ hội tôn giáo), khách hàng Ấn Độ đã thể hiện sự chấp nhận cao hơn nhiều đối với nguồn tài nguyên có phí cao. Sức mua khu vực mạnh mẽ này hiện là lực lượng cốt lõi duy trì khối lượng xuất khẩu cho các nhà máy Indonesia.

Đổi mới về cung: Các nhân tố mới và sự sâu sắc hóa chuỗi giá trị

Trong khi giá và nhu cầu đang đấu tranh, sự mở rộng về cấu trúc bên phía cung đang tái tạo hệ sinh thái thị trường Indonesia.

SMM đã biết rằng một nhà sản xuất thép không gỉ Indonesia mới đây đã thành công trong việc sản xuất thử nghiệm và dự định ra mắt sản phẩm chính thức vào quý 2 năm 2026, với công suất dự kiến 1,2 triệu tấn mỗi năm. Việc thực hiện dự án này đánh dấu sự phá vỡ quyền lực tập trung hiện tại, khi các nhân tố mới thực sự tăng nguồn cung thị trường.

Cùng lúc đó, chuỗi giá trị ngành công nghiệp đang được sâu sắc hóa. Một dự án liên doanh đa quốc gia lớn đang tiến triển ổn định, định vị cho thị trường tầm trung và cao cấp. Hơn nữa, khi hệ sinh thái công nghiệp ngày càng trưởng thành, nhiều trung tâm cán nguội và xử lý hơn đang hoạt động ở Indonesia.

Xu hướng này làm hai điều:

- Chiến thuật: Nó rút ngắn thời gian phản hồi cho thị trường Đông Nam Á.

- Chiến lược: Nó phản ánh sự chuyển dịch của các nhà xử lý trung và hạ nguồn nhằm giảm sự phụ thuộc vào nguồn tài nguyên thượng nguồn duy nhất. Bằng việc xây dựng năng lực gia công sâu độc lập, các công ty đang nỗ lực tạo ra "hào sâu chuỗi cung ứng," nâng cao tính tự chủ và gia tăng sức mạnh đàm phán trước định giá từ thượng nguồn.

Biến Số Bên Ngoài: Chuyển Dịch Chính Sách Trung Quốc và Lợi Ích Vĩ Mô

Vượt ra ngoài cung cầu cơ bản, hai biến số vĩ mô bên ngoài tiềm năng đang thúc đẩy kỳ vọng về việc giá tiếp tục tăng:

- Hiệu Ứng Thay Thế dưới Hạn Chế Xuất Khẩu của Trung Quốc: Gần đây, định hướng chính sách trong ngành thép không gỉ của Trung Quốc đã thay đổi. Kỳ vọng đang dâng cao xoay quanh việc tái áp dụng quản lý giấy phép xuất khẩu, kết hợp với các chính sách nội ngành chống "cạnh tranh quá mức." Thị trường kỳ vọng rộng rãi rằng sản lượng xuất khẩu của Trung Quốc sẽ thu hẹp và mức sàn giá sẽ tăng lên nhờ hỗ trợ chính sách. SMM tin rằng điều này sẽ thu hẹp các kênh để người mua nước ngoài tiếp cận nguồn tài nguyên giá thấp, buộc nhu cầu toàn cầu phải chuyển hướng nhiều hơn sang Indonesia, qua đó nâng cao tính không thể thay thế và sức mạnh định giá của Indonesia trong chuỗi cung ứng toàn cầu.

- Hỗ Trợ Vĩ Mô từ Chu Kỳ Cắt Giảm Lãi Suất của Fed:Khi Mỹ bước vào chu kỳ cắt giảm lãi suất, chỉ số USD chịu áp lực. Các mặt hàng thường được định giá bằng đô la (bao gồm niken và thép không gỉ) dự kiến sẽ có sự phục hồi định giá. Thêm vào đó, tính thanh khoản được giải phóng từ việc cắt giảm lãi suất có khả năng dẫn vốn quay trở lại các thị trường mới nổi, có lợi cho môi trường tài chính thương mại và ý muốn bổ sung tồn kho của hạ nguồn tại các quốc gia giàu tài nguyên như Indonesia.

Triển Vọng: Sức Mạnh Ngắn Hạn so với Cạnh Tranh Trung Hạn

Nhìn về phía trước, SMM kỳ vọng thị trường sẽ chuyển dịch từ sự vững chắc ngắn hạn sang thế giằng co trung hạn.

- Ngắn Hạn: Được hỗ trợ bởi liên kết giá khu vực và nhu cầu cứng từ Nam Á cho việc dự trữ, cùng với kỳ vọng thu hẹp nguồn cung từ các quyết định phê duyệt RKAB đang chờ xử lý, giá thép không gỉ Indonesia dự kiến sẽ duy trì ở mức cao trước Tết Nguyên Đán.

- Rủi Ro Trung Hạn: Thách thức nằm ở việc hấp thụ công suất mới. Khi các dự án mới tăng sản lượng và các trung tâm gia công tăng lượng giao hàng, khả năng cung ứng tại Indonesia sẽ tăng lên đáng kể. Nếu làn sóng dự trữ của Nam Á suy yếu sau kỳ nghỉ, trong khi các thị trường nước ngoài lớn khác vẫn từ chối mức giá cao hiện tại, sự không phù hợp giữa "nguồn cung mới" và "đáy nhu cầu" có thể châm ngòi cho cạnh tranh giá.

Hiện tại, tiến độ phê duyệt RKAB của Indonesia đã phát triển từ một chỉ báo cung ứng đơn thuần thành một nguồn phí rủi ro then chốt trong mô hình định giá. Khi thời điểm công bố hạn ngạch 2026 đến gần, thị trường đang trong giai đoạn nhạy cảm để cân bằng kỳ vọng chính sách với thực tế. Đối với tất cả các bên trong chuỗi ngành, trong khi thích ứng với "trạng thái bình thường mới" của chi phí cao, việc duy trì cảnh giác trước "khoảng cách kỳ vọng" có thể xảy ra khi chính sách được hoàn tất là vô cùng quan trọng, vì điều này có thể dẫn đến rủi ro định giá lại đột ngột.