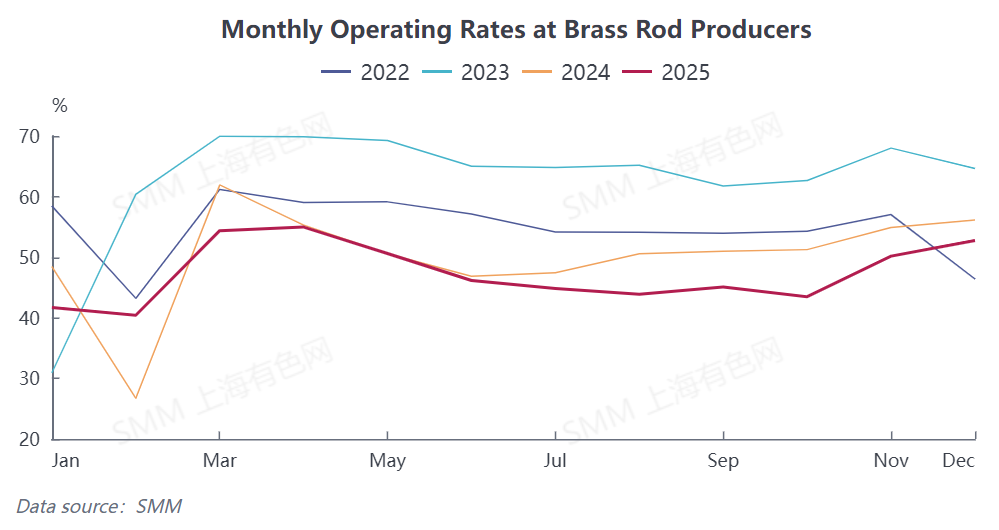

Theo số liệu từ SMM, tỷ lệ vận hành toàn diện của các nhà sản xuất phôi đồng đạt 52,74% vào tháng 12, tăng 2,56 điểm phần trăm so với tháng trước nhưng giảm 3,4 điểm phần trăm so với cùng kỳ năm ngoái. Trong đó, tỷ lệ vận hành của các doanh nghiệp lớn là 58,6%, doanh nghiệp vừa 44,22% và doanh nghiệp nhỏ 36,88%.

Tiến đến giai đoạn kết thúc năm, hầu hết các nhà sản xuất phôi đồng thau tập trung vào việc đạt mục tiêu giá trị sản lượng hàng năm, thúc đẩy sự gia tăng tạm thời tỷ lệ vận hành của ngành thông qua việc tăng cường lịch trình sản xuất—đây là động lực cốt lõi đằng sau mức tăng tỷ lệ vận hành tháng 12 so với tháng trước. Tuy nhiên, giá đồng tiếp tục biến động ở mức cao trong tháng, đẩy chi phí sản xuất phôi đồng thau tăng lên và làm giảm đáng kể lợi nhuận gộp trên mỗi tấn. Chi phí mua hàng của các đơn vị hạ nguồn tăng mạnh, khiến nhiều người mua chủ động giảm quy mô đơn hàng và làm chậm tốc độ mua hàng để tránh rủi ro biến động chi phí. Về hiệu suất tồn kho ngành, áp lực chi phí và nhu cầu thận trọng đã chuyển thành thay đổi tồn kho: tồn kho thành phẩm tại các nhà sản xuất phôi đồng thau được SMM khảo sát tăng 0,49 ngày so với tháng trước lên 6,36 ngày, đạt mức trung bình cao trong năm, cho thấy áp lực từ việc tích lũy tồn kho ngày càng tăng. Trong khi đó, tồn kho nguyên liệu thô giảm 0,12 ngày so với tháng trước xuống còn 4,01 ngày, phản ánh quan điểm thận trọng của các nhà sản xuất về xu hướng giá đồng trong tương lai.

Từ góc độ lợi nhuận và chuyển dịch chi phí, ngành phôi đồng thau hiện đang đối mặt với thách thức kép về "sức ép từ phía chi phí và áp lực từ phía nhu cầu." Trong bối cảnh giá đồng liên tục tăng, mức độ tăng giá trong các ứng dụng hạ nguồn như phụ kiện phần cứng, đầu nối điện tử và phụ kiện vệ sinh đã tụt hậu xa so với mức tăng giá đồng, gây cản trở nghiêm trọng đến việc chuyển dịch chi phí. Một mặt, sự cạnh tranh khốc liệt trên thị trường sản phẩm cuối cùng làm suy yếu ý chí và khả năng tăng giá của các công ty; mặt khác, một số khách hàng hạ nguồn có giá bị khóa chặt thông qua các thỏa thuận dài hạn, tiếp tục hạn chế không gian chuyển dịch chi phí. Điều này trực tiếp dẫn đến biên lợi nhuận bị thu hẹp ở cả hai đầu—đối với cả các doanh nghiệp gia công cuối cùng và nhà sản xuất phôi đồng thau—dẫn đến sự suy giảm trong tổng lợi nhuận của ngành, với ít cơ hội cải thiện trong ngắn hạn.

Ngoài ra, trong bối cảnh giá đồng cao, các hiệu ứng thay thế như "nhôm thay thế đồng" và "thép không gỉ thay thế đồng" đã xuất hiện. Trong các phụ kiện phần cứng giá rẻ và linh kiện máy móc thông thường, một số khách hàng cuối đang chuyển sang sử dụng hợp kim nhôm hoặc thép không gỉ thay cho đồng thau, làm giảm thêm đơn đặt hàng phôi đồng thau và gây áp lực bổ sung lên tỷ lệ vận hành của các nhà sản xuất phôi đồng thau quy mô nhỏ và vừa.

Dự kiến đến tháng 1/2026, SMM kỳ vọng tỷ lệ vận hành phôi đồng sẽ giảm xuống 51,31%, giảm 1,43 điểm phần trăm so với tháng trước nhưng tăng 9,62 điểm phần trăm so với cùng kỳ năm ngoái, chủ yếu do cùng kỳ năm ngoái trùng với kỳ nghỉ Tết Nguyên đán, dẫn đến cơ sở thấp. Cụ thể, theo phản hồi từ các nhà sản xuất phôi đồng thau, lượng đơn đặt hàng từ cuối tháng 12 khi bắt đầu nhận đơn tháng 1/2026 không đạt như kỳ vọng. Hầu hết khách hàng cuối dự kiến bắt đầu nghỉ Tết vào khoảng cuối tháng 1, với tâm lý dự trữ trước Tết yếu. Việc đơn hàng dự kiến giảm sẽ trực tiếp dẫn đến tỷ lệ vận hành phôi đồng thau trong tháng 1 thấp hơn, một số nhà sản xuất nhỏ thậm chí có kế hoạch nghỉ Tết sớm từ cuối tháng 1. Cùng với áp lực tiếp tục từ giá đồng cao, tỷ lệ sử dụng vật liệu thay thế ở khâu cuối có thể tăng thêm, có thể làm giảm khối lượng đơn đặt hàng phôi đồng thau và gia tăng áp lực vận hành trong ngành.