Tin SMM ngày 13/1:

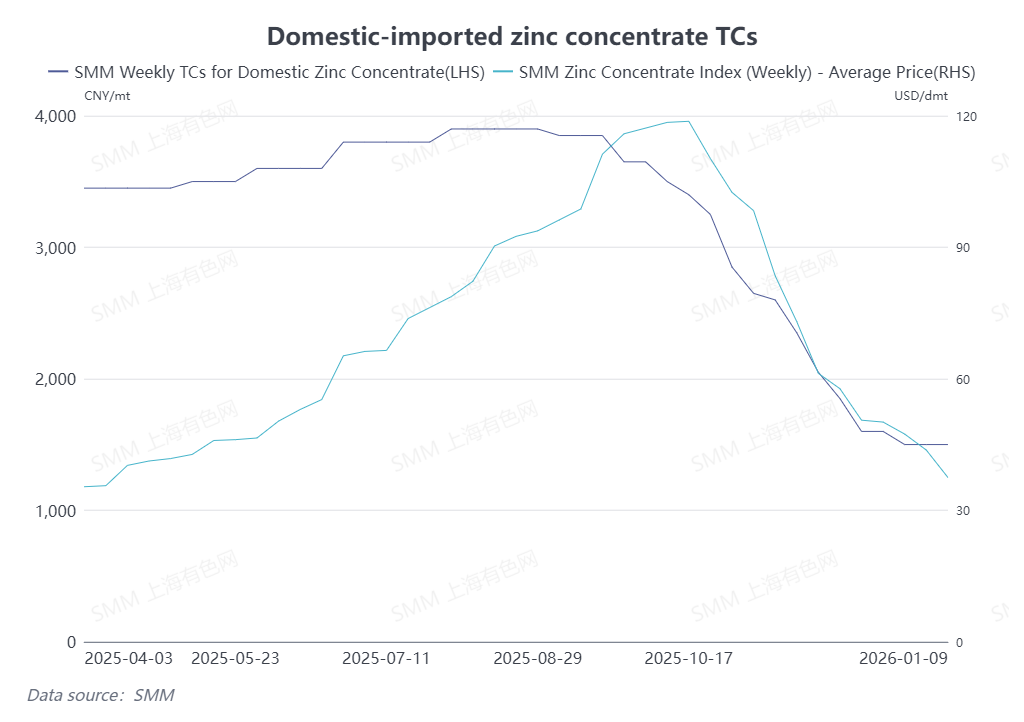

Bước vào năm 2026, tính đến ngày 6 tháng 1, mức TC trung bình cho quặng tinh kẽm nội địa vẫn giữ nguyên ở mức 1.500 nhân dân tệ/tấn hàm lượng kim loại, trong khi TC cho quặng tinh kẽm nhập khẩu tiếp tục giảm xuống 37,5 USD/tấn khô. Đâu là nguyên nhân đằng sau hiện tượng "chênh lệch giá" này và xu hướng tương lai sẽ ra sao?

Mức TC cho quặng tinh kẽm nhập khẩu tiếp tục giảm chủ yếu do cửa nhập khẩu quặng tinh kẽm của Trung Quốc duy trì mở khi tỷ giá trong nước và quốc tế phục hồi trên 7,5. Cùng với tình hình cung-cầu quặng tinh kẽm nội địa vẫn chưa được nới lỏng đáng kể, một số thương nhân tiếp tục có xu hướng giảm TC nhập khẩu. Ngoài ra, dù chưa có dấu hiệu rõ ràng về gián đoạn quy mô lớn tại các mỏ kim loại màu địa phương, đợt lũ mới đây ở Úc đã gây ra hạn chế logistics đường bộ và khu vực, có thể ảnh hưởng đến việc tiếp nhận một số lô hàng quặng tinh kẽm nhập khẩu.

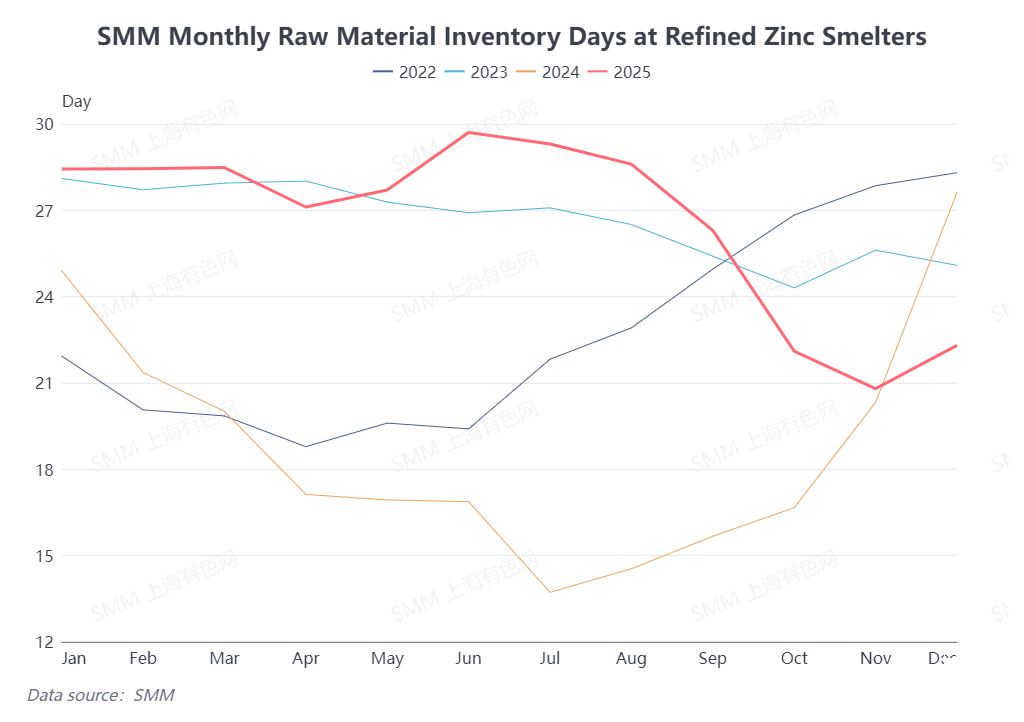

Trong khi đó, TC cho quặng tinh kẽm nội địa gần đây đã ổn định ở mức thấp. Một mặt, các nhà máy luyện kim đã tập trung mua quặng tinh kẽm nhập khẩu vào tháng 11 và tháng 12 để dự trữ cho mùa đông. Khi lượng quặng này dần về, số ngày tồn kho nguyên liệu tại các nhà máy đã tăng nhẹ so với tháng trước. Mặt khác, xét đến chênh lệch giá thu hẹp giữa quặng nội địa và nhập khẩu cùng mức sản xuất thấp kéo dài, cơn sốt mua quặng tinh kẽm nội địa đã phần nào hạ nhiệt. Tuy nhiên, mô hình cung-cầu chặt chẽ cho quặng tinh kẽm nội địa vẫn chưa được cải thiện đáng kể. Về diễn biến thực tế, TC cho quặng tinh kẽm nội địa mới chỉ tạm ngừng giảm gần đây, chưa có sự phục hồi mạnh mẽ.

Nhìn chung, TC cho quặng tinh kẽm nội địa thời gian gần đây vẫn ở mức thấp, trong khi TC cho quặng nhập khẩu đã giảm xuống dưới 40 USD/tấn khô. Dự báo trước mắt, dù sản xuất tại các nhà máy luyện kim dự kiến tăng trong tháng 1 nhờ giá sản phẩm phụ thuận lợi, một số cơ sở sẽ bảo trì định kỳ trong dịp Tết Nguyên đán vào tháng 2. Sản lượng kẽm tinh luyện hàng tháng trong quý I dự kiến vẫn ở mức tương đối thấp. Xét theo mô hình cung-cầu tổng thể, có khả năng phục hồi phần nào đối với chi phí xử lý tinh quặng kẽm nội địa trong quý I. SMM sẽ tiếp tục theo dõi sát sao các xu hướng tiếp theo.

(Thông tin trên dựa trên việc thu thập thị trường và đánh giá toàn diện của nhóm nghiên cứu SMM. Thông tin trong bài viết này chỉ mang tính chất tham khảo. Bài viết không cấu thành lời khuyên trực tiếp cho nghiên cứu và quyết định đầu tư. Khách hàng nên đưa ra quyết định thận trọng và không nên thay thế đánh giá độc lập bằng thông tin này. Bất kỳ quyết định nào của khách hàng đều không liên quan đến SMM.)