SMM Ngày 12 tháng 1 Tin tức,

Điểm chính: Năm 2025, ngành công nghiệp sắt photphat của Trung Quốc bước vào giai đoạn cân bằng chặt chẽ về cấu trúc. Tổng công suất thiết kế dự kiến đạt 5,6 triệu tấn vào cuối năm, nhưng công suất hiệu dụng sẽ không đạt 5 triệu tấn. Thị trường được hỗ trợ bởi cả mô hình "bán ra bên ngoài" (54%) và mô hình "tích hợp" (46%), với các doanh nghiệp hàng đầu như Brunp, Tinci và CNGR thống trị bức tranh cung ứng. Bước vào năm 2026, khi các công ty như Guizhou Yayou chuyển hướng sang cung ứng nội bộ, việc triển khai công suất mới chậm trễ, và các nguyên liệu thô chính như lưu huỳnh và ferrous sulphate đối mặt với nguồn cung thắt chặt, ngành công nghiệp sẽ đối mặt với áp lực cung ứng và thách thức chi phí nghiêm trọng hơn. Giá sắt photphat dự kiến sẽ duy trì trên mức 12.000 nhân dân tệ/tấn, với các doanh nghiệp hoạt động ở mức hòa vốn đến có lãi biên.

I. Sự phát triển của bức tranh cung ứng sắt photphat bán ra bên ngoài

1. Hiện trạng của các doanh nghiệp bán ra chính hiện nay

Các doanh nghiệp sắt photphat hiện đang tham gia bán ra bên ngoài chủ yếu bao gồm Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling và Hubei Xingfa. Trong đó:

Guizhou Anda áp dụng chiến lược linh hoạt "bán ra một phần + mua vào đáng kể từ bên ngoài"

Guizhou Yayou và Brunp Recycling sẽ giảm đáng kể tỷ lệ bán ra bên ngoài vào năm 2026, chuyển hướng sang tiêu thụ nội bộ

2. Phân tích phân khúc cung ứng năm 2025

Phân khúc 1 (>200.000 tấn): Brunp Recycling dẫn đầu về sản xuất và sẽ tăng đáng kể tỷ lệ cung ứng nội bộ trong tương lai

Phân khúc 2 (100.000-200.000 tấn): Bao gồm Tinci Materials, CNGR và Guizhou Yayou

Yayou sẽ dần giảm bán ra bên ngoài trong nửa cuối năm, tập trung cung cấp cho các nhà máy LFP của công ty mẹ Youshan (ba căn cứ lớn tại Ordos, Hohhot và Yulin)

Phân khúc 3 (50.000-100.000 tấn): Có số lượng doanh nghiệp tương đối lớn và cạnh tranh khốc liệt

3. Đặc điểm cấu trúc thị trường

Thị trường sắt phosphate năm 2025 thể hiện đặc điểm hai tốc độ rõ rệt:

Mô hình "Bán ra ngoài": Chiếm 54%, tạo thành nguồn cung cốt lõi trên thị trường lưu thông

Mô hình "Tích hợp": Chiếm 46%, doanh nghiệp sử dụng sắt phosphate tự sản xuất cho dây chuyền sản xuất cathode của chính mình

Một số doanh nghiệp tích hợp, do công suất LFP lớn hoặc chi phí tự sản xuất cao và chủng loại sản phẩm đơn nhất, trên thực tế đã tăng tỷ lệ mua ngoài, tạo nên đặc điểm thị trường lưu thông hai chiều.

II. Tình hình nguồn cung năm 2026: Nổi bật kép về ràng buộc công suất và áp lực chi phí

1. Việc đưa công suất vào hoạt động chậm hơn đáng kể

Tổng công suất thiết kế của ngành dự kiến đạt 5,6 triệu tấn vào cuối năm 2025, nhưng công suất hiệu quả thực tế sẽ dưới 5 triệu tấn do nhiều ràng buộc:

Chậm trễ đưa công suất vào hoạt động: Công suất mới cần 3-6 tháng để vận hành và chu kỳ xác nhận khách hàng

Chu kỳ lặp sản phẩm: Đáp ứng nâng cấp nhu cầu thị trường đòi hỏi thời gian điều chỉnh trên 3 tháng

Tỷ lệ sử dụng công suất thấp: Chịu ảnh hưởng từ các thách thức toàn ngành như kiểm soát quy trình phức tạp, yêu cầu tùy chỉnh cao và khó cải thiện tỷ lệ thu hồi, hầu hết doanh nghiệp gặp khó khăn trong việc đạt công suất thiết kế trong sản xuất thực tế

Việc bổ sung công suất mới năm 2026 chủ yếu tập trung vào H2, đóng góp hạn chế cho sản lượng năm đó, tác động thực chất bị trì hoãn đến năm 2027.

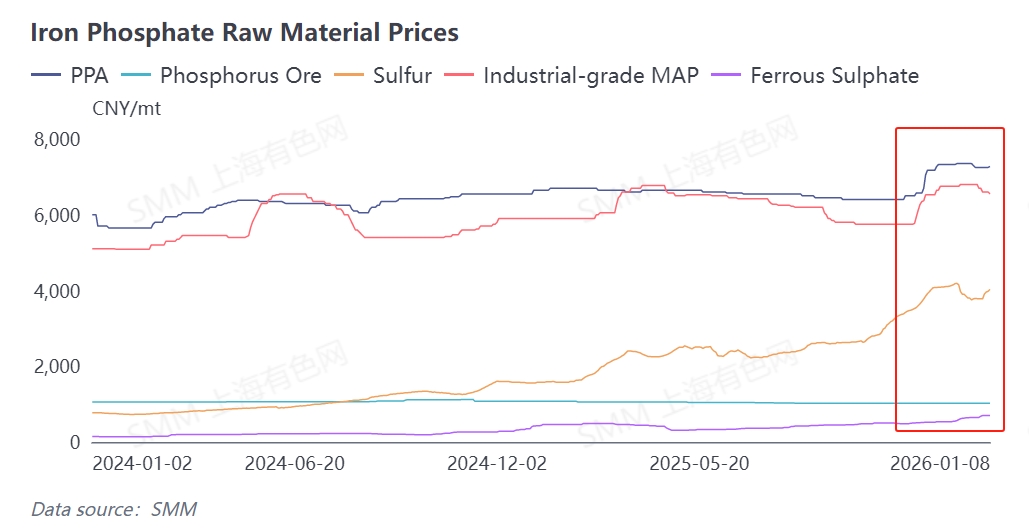

2. Áp lực chi phí nguyên liệu thô tăng liên tục

Về chi phí năm 2025 cho thấy mô hình "ổn định nửa đầu, tăng nửa cuối", với mức tăng giá đáng kể của nguyên liệu thô chính từ cuối năm sang đầu năm 2026:

Nguyên liệu thô chính bao gồm nguồn phốt pho và nguồn sắt. Lưu huỳnh, nguyên liệu thô chính cho sản xuất nguồn phốt pho, tăng giá đáng kể, trực tiếp đẩy chi phí nguồn phốt pho (axit photphoric, MAP công nghiệp). Phèn sắt sunfat, nguồn sắt chính, đối mặt nguồn cung thắt chặt và giá tăng, đẩy chi phí sản xuất sắt phosphate phương pháp amoni và natri. Giá quặng photphat biến động tương đối ít trong cả năm, trở thành yếu tố tương đối ổn định về chi phí.

Áp lực chi phí sẽ gia tăng hơn nữa vào năm 2026:

Nguồn cung lưu huỳnh tiếp tục thắt chặt: Tình trạng khan hiếm lưu huỳnh toàn cầu vẫn tiếp diễn, giữ giá axit sulfuric ở mức cao

Nguồn cung phèn sắt giảm: Ngành titan dioxit đang cắt giảm sản lượng do chi phí lưu huỳnh cao và nhu cầu yếu, dẫn đến nguồn cung phụ phẩm phèn sắt thắt chặt hơn

Mất cân đối cung-cầu gia tăng: Nhu cầu sắt photphat đang trong giai đoạn tăng trưởng, trong khi nguồn cung nguyên liệu phèn sắt đang trong giai đoạn suy giảm

III. Đặc điểm cung-cầu: Triển vọng giá cả và khả năng sinh lời trong điều kiện cân bằng chặt

1. Cân bằng chặt cung-cầu năm 2025

Phía nhu cầu: Sức mạnh bền vững từ lĩnh vực xe điện mới (tăng tỷ lệ thâm nhập mẫu xe LFP) và thị trường hệ thống lưu trữ năng lượng (tăng trưởng lắp đặt pin ESS LFP)

Phía cung: Năng lực bán ra bên ngoài và năng lực tích hợp cùng mở rộng, nhưng tồn tại rủi ro mất cân đối giữa tốc độ cung ứng và nhu cầu mua sắm hạ nguồn

2. Dự báo cung-cầu và triển vọng giá năm 2026

Nhu cầu: Dự kiến sản lượng LFP đạt 5,5-5,6 triệu tấn, với công nghệ pha lỏng, công nghệ oxalat sắt và công nghệ oxit sắt đỏ chiếm 20%, tương ứng nhu cầu sắt photphat khoảng 4,5 triệu tấn.

Khả năng cung ứng: Công suất 5 triệu tấn vận hành ở mức 80-90%, cho sản lượng thực tế khoảng 4-4,5 triệu tấn.

Quan hệ cung-cầu: Duy trì trạng thái cân bằng chặt

Xu hướng giá: Giá mỗi tấn dự kiến duy trì trên mức 12.000 nhân dân tệ

Khả năng sinh lời: Doanh nghiệp sắt photphat sẽ vận hành ở mức hòa vốn đến sinh lời cận biên

IV. Kết luận và triển vọng

Ngành sắt photphat sẽ đối mặt với thử thách kép về chuyển đổi cơ cấu và áp lực chi phí trong năm 2026:

Bối cảnh cung ứng: Doanh nghiệp bán ra hàng đầu chuyển hướng cung ứng nội bộ, thu hẹp nguồn cung trên thị trường lưu thông.

Giải phóng công suất: Công suất mới bổ sung tập trung vào nửa cuối năm, đóng góp hạn chế vào sản lượng cả năm.

Áp lực chi phí: Nguồn cung nguyên liệu then chốt như lưu huỳnh và phèn sắt thắt chặt đang đẩy chi phí sản xuất lên cao.

Tăng giá: Trong điều kiện cân bằng chặt chẽ, giá sắt phốt phát sẽ nhận được sự hỗ trợ mạnh mẽ.

**Lưu ý:** Để biết thêm chi tiết hoặc thắc mắc về phát triển pin thể rắn, vui lòng liên hệ:

Điện thoại: 021-20707860 (hoặc WeChat: 13585549799)

Liên hệ: Dương Triều Hưng. Cảm ơn!