Ngày 28 tháng 11 năm 2025

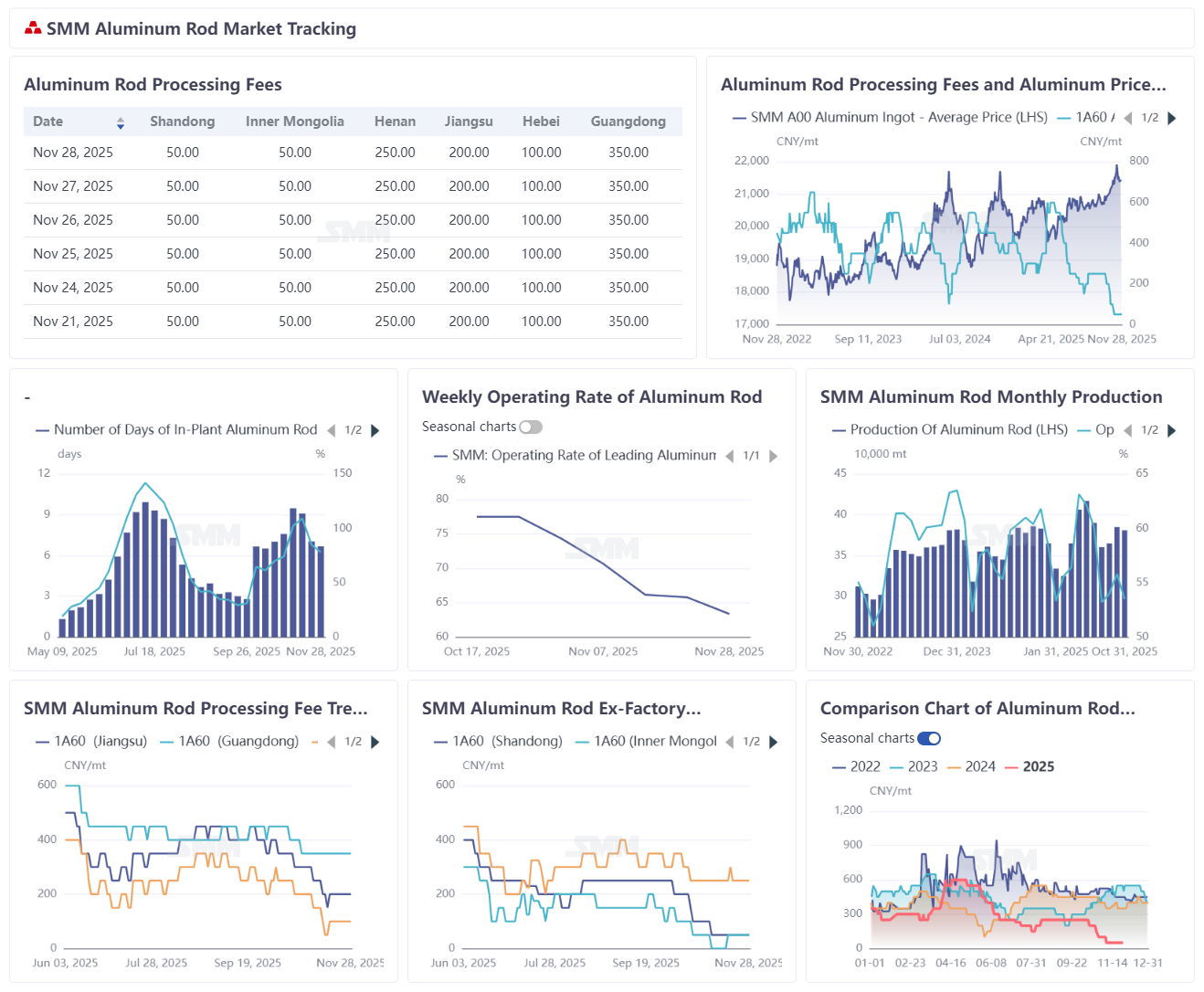

Theo thống kê của SMM, tính đến ngày 28 tháng 11 năm 2025, số ngày t tồn kho của các nhà sản xuất thanh nhôm trong nước là 6,68 ngày, giảm 0,36 ngày so với tuần trước, cho thấy xu hướng giảm tồn kho với áp lực phía nguồn cung giảm nhẹ. Tỷ lệ t tồn kho được ghi nhận ở mức 78,17%, giảm 6,74 điểm phần trăm so với tuần trước. Phí gia công thanh nhôm tiếp tục dao động ở mức thấp trong suốt tuần. Cùng với việc giá nhôm phục hồi chạm đáy, h hỗ trợ cho việc tăng phí gia công vẫn không đủ. Tâm lý mua hàng của các bên hạ nguồn cải thiện vừa phải trong tuần, tuy nhiên tồn kho thị trường vẫn chưa được giải tỏa. Trong bối cảnh mất cân bằng cung-cầu đang diễn ra, động lực phục hồi phí gia công vẫn tương đối yếu. Về phí gia công theo khu vực (tính đến ngày 31 tháng 10 năm 2025): Giang Tô chào 200-300 nhân dân tệ/tấn, Hà Bắc 100-200 nhân dân tệ/tấn, và Nam Trung Quốc 300-400 nhân dân tệ/tấn. Đối với các khu vực khác: Sơn Đông chào 0-100 nhân dân tệ/tấn, Nội Mông -50-150 nhân dân tệ/tấn, và Hà Nam 200-300 nhân dân tệ/tấn. Phí gia công hiện tại đang c củng cố ở đáy với khả năng giảm thêm hạn chế. Do biến động phí tương quan chặt chẽ với t tồn kho nhà máy và giá nhôm, dự kiến t tồn kho sẽ trở về mức an toàn vào tháng 12, cung cấp h hỗ trợ cơ bản cho phí gia công.

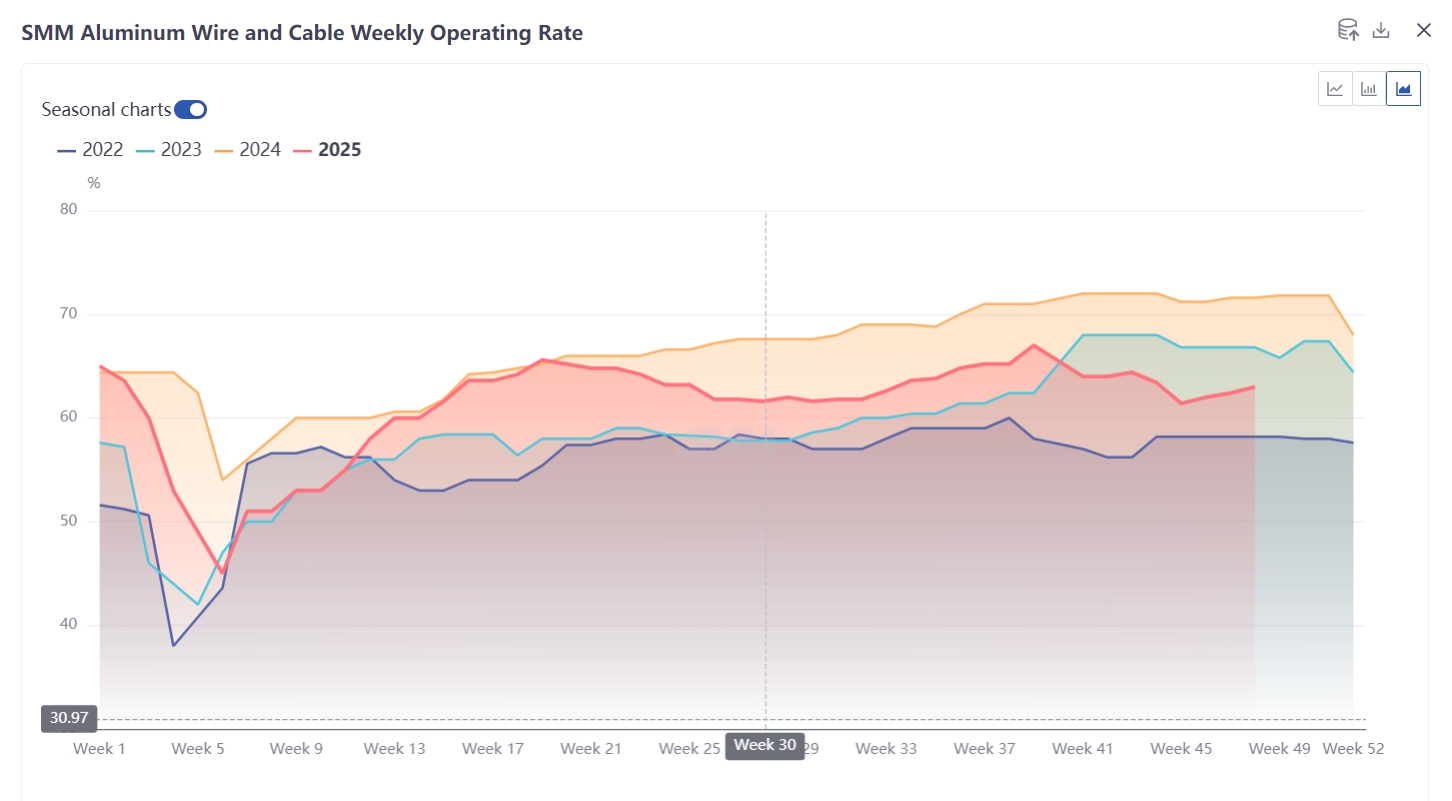

Tuần này, t tỷ lệ vận hành cáp nhôm tăng 0,6 điểm phần trăm so với tuần trước lên 63%, tiếp tục xu hướng phục hồi vừa phải. Sự cải thiện này bắt nguồn từ đơn hàng tốt hơn một chút khi ngành dần thoát khỏi thời điểm thấp điểm theo mùa, h hỗ trợ sự phục hồi sản xuất. Mặc dù đơn hàng đã cải thiện, nhưng chưa đạt đến mức giao hàng cao điểm. Nhiệt độ mùa đông hiện nay hạn chế tiến độ dự án, trong khi kỳ vọng về tính bền vững trong mua sắm phía lưới điện suy yếu. Do cuối năm đang đến gần, các công ty thể hiện ý chí hạn chế trong việc xây dựng t tồn kho thành phẩm, chỉ duy trì sản xuất theo nhịp độ giao hàng bình thường. Mặc dù tháng 11 chứng kiến đấu thầu lưới điện tập trung (với tăng trưưởng đơn hàng mới dự kiến trong tháng 12), các đơn hàng có thể giao trong năm nay vẫn hạn chế. Thị trường đang chờ đợi chu kỳ giao hàng tập trung lưới điện năm tới - duy trì sự lạc quan về nhu cầu trung đến dài hạn bất chấp tình trạng yếu kém ngắn hạn vẫn tồn tại. Tuần tới, trong khi tỷ lệ vận hành vẫn trên đà phục hồi, các ràng buộc bao gồm hạn chế thi công mùa đông, động lực mua sắm lưới điện suy yếu, hứng thú tích trữ cuối năm trầm lắng và tăng trưởng đơn hàng không nổi bật sẽ hạn chế tiềm năng tăng thêm.