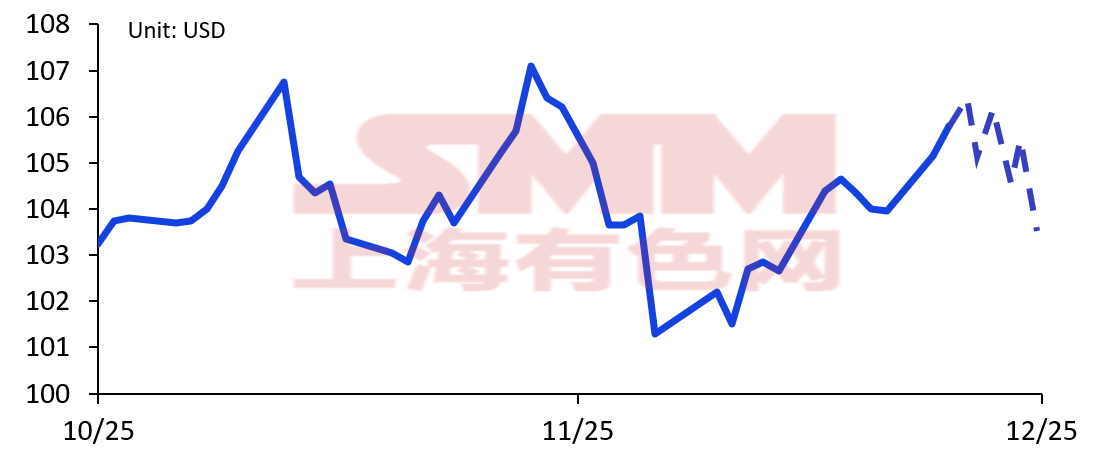

Giá Hợp đồng Tương lai Quặng sắt SGX

Nguồn: SGX; SMM

Tính đến tháng 11, giá hợp đồng tương lai quặng sắt kỳ hạn tháng 12 của SGX đã phục hồi sau một đợt giảm nhẹ vào đầu tháng. Biến động giá quặng sắt chủ yếu do kỳ vọng thị trường về việc giảm sản lượng gang lỏng không được đáp ứng, cùng với việc quan hệ cung cầu cơ bản gần đây có cải thiện nhẹ.

Một mặt, các hạn chế đối với quặng vụn Jimblebar tại một số cảng đã khách quan làm giảm số lượng nguồn tài nguyên có sẵn để lưu thông trên thị trường. Mặc dù t tồn kho quặng sắt t tổng thể vẫn trong tình trạng tích lũy, nhưng cơ cấu có sự phân hóa rõ rệt: tồn kho quặng vụn PB và các loại khoáng sản khác giảm mạnh, và tình trạng khan hiếm hàng giao ngay tăng lên. Đồng thời, được thúc đẩy bởi sự phục hồi theo giai đoạn trong sản xuất gang lỏng, bầu không khí giao dịch thị trường có xu hướng sôi động, mua vào đầu cơ tăng lên, và giá hoán đổi quặng sắt được đẩy lên cao hơn nữa.

Mặt khác, thông báo về an ninh năng lượng trong mùa sưưởi ấm do Ủy ban Cải cách và Phát triển Quốc gia công bố vào ngày 13 tháng 11 đã kiềm chế tâm lý thị trường trước đó rằng than cốc và cốc sẽ tiếp tục tăng mạnh, và làm dịu bớt lo ngại về nguồn cung than cốc cho luyện thép bị thắt chặt. Việc hạ nhiệt tâm lý đã giúp giảm bớt một phần áp lực lên giá quặng.

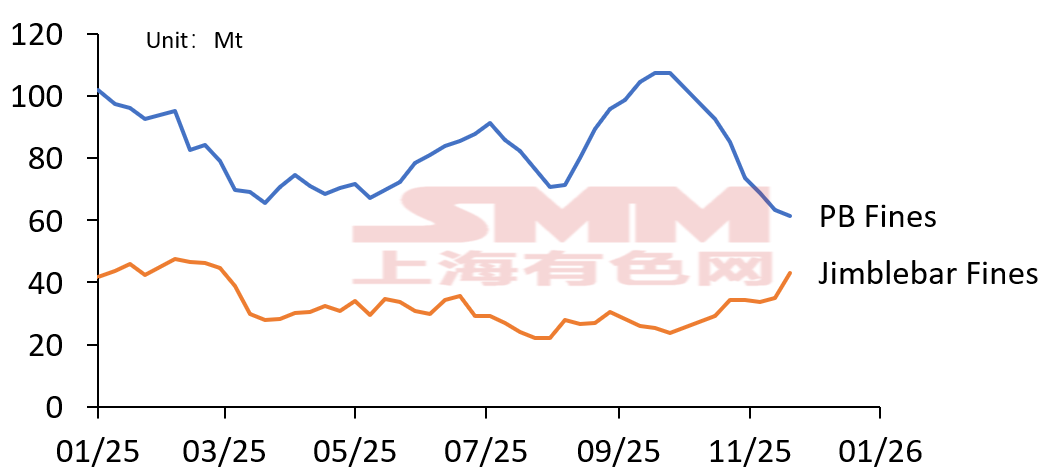

Tồn kho Quặng vụn PB và Quặng vụn Jimblebar tại các Cảng Trung Quốc

Nguồn: SMM

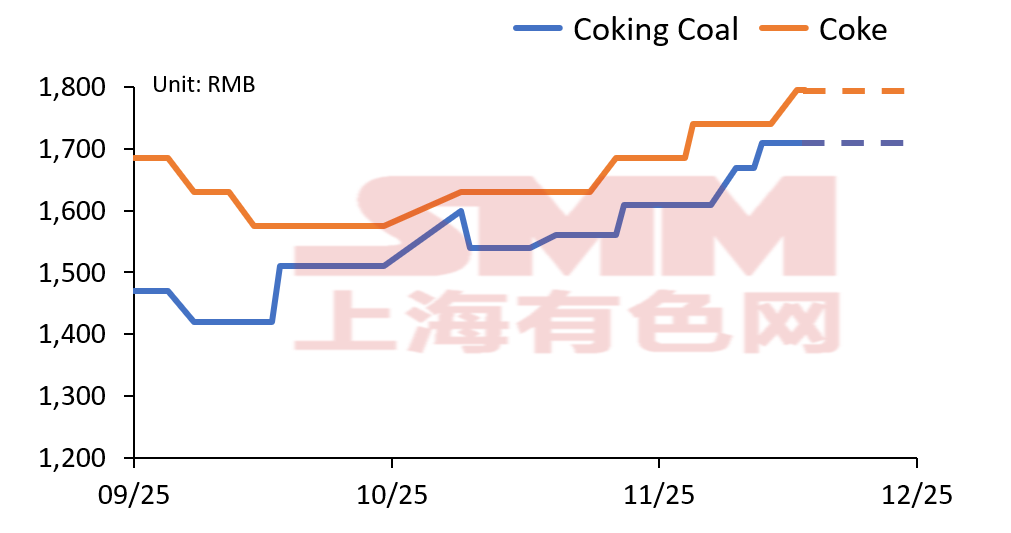

Giá than cốc và cốc

Nguồn: SMM

Nhưng nhìn từ xu hướng t tổng thể, cơ bản của thị trường quặng sắt hiện tại vẫn có xu hướng nghiêng về mô hình cung vượt cầu. Khi nhu cầu theo mùa suy yếu, giá quặng sắt đối mặt với lực cản lớn hơn và hỗ trợ yếu đi. Áp lực chính đến từ việc thu hẹp biên lợi nhuận của các nhà máy thép và kỳ vọng tiêu thụ thép yếu:

Dự báo Sản lượng Gang lỏng SMM

Nguồn: SMM

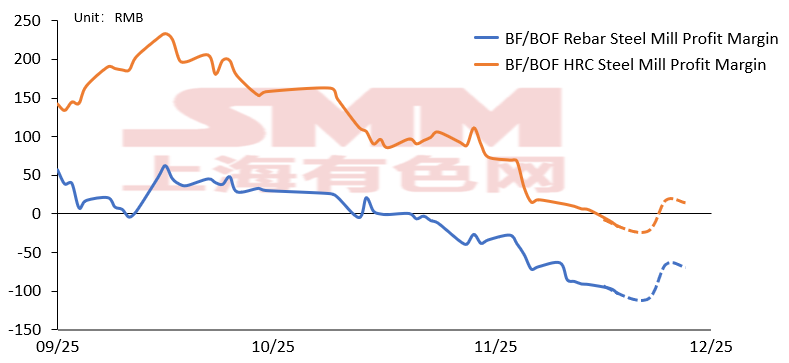

Biên Lợi nhuận Nhà máy Thép SMM

Nguồn: SMM

Về phía nhu cầu, trong mùa đông, một số khu vực đã thắt chặt chính sách bảo vệ môi trường và hạn chế sản xuất nhằm thực hiện các yêu cầu về phòng chống ô nhiễm không khí, dẫn đến các mức độ hạn chế khác nhau đối với việc vận chuyển nguyên liệu thô như quặng và than cốc, và chi phí vận chuyển đường sắt, đường bộ tăng lên, do đó đẩy cao chi phí nguyên liệu đầu vào cho nhà máy.

Trước đó, giá coke đã trải qua ba đợt tăng, và đợt tăng thứ tư cũng vừa được thực hiện gần đây, với mức tăng tích lũy đáng kể cho mỗi tấn coke。 Biên lợi nhuận của các nhà máy thép đã bị thu hẹp nhanh chóng。 Một số nhà máy thép lò dài đã chuyển từ có lãi nhỏ sang mức lỗ。 Mặc dù một số ít doanh nghiệp vẫn duy trì được lãi nhỏ, nhưng mức lợi nhuận đã tiệm cận điểm hòa vốn。 Dù sức phản kháng đối với đợt tăng giá coke thứ năm là rõ ràng, áp lực sản xuất và kinh doanh của các nhà máy thép đã tăng lên đáng kể。

Trong bối cảnh nhu cầu vào mùa thấp điểm và lợi nhuận thu hẹp liên tục, một số nhà máy thép đã bắt đầu sắp xếp kế hoạch bảo dưỡng hàng năm và luân phiên lò cao。 Tuy nhiên, do những lý do như kiểm soát tổng sản lượng thép thô ở một số khu vực, thời gian nghỉ đông đã bị hoãn lại。 Điều này cũng có nghĩa là sự sụt giảm sản xuất gang lỏng theo mùa có thể đến muộn hơn đáng kể so với những năm trước。

Tỷ lệ vận hành lò cao vào tháng 12 vẫn còn nhiều bất ổn。 Dự kiến sản lượng gang lỏng sẽ giảm vào cuối tháng 12, và kỳ vọng phía nhu cầu quặng sắt yếu vẫn là quan điểm mạnh trên thị trường。 Khi các nhà máy thép bước vào chu kỳ cắt giảm sản xuất sâu hơn, giá quặng sắt có thể chịu áp lực vào cuối năm và bước vào giai đoạn cửa sổ điều chỉnh。

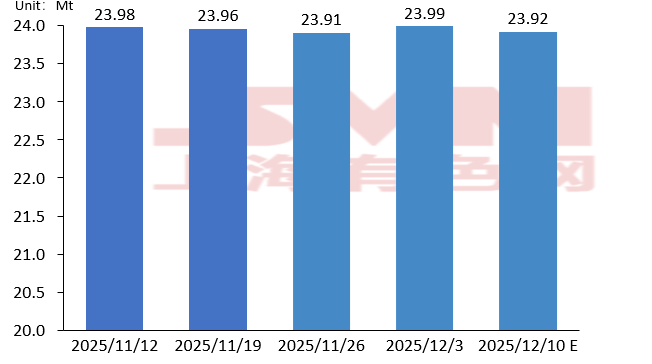

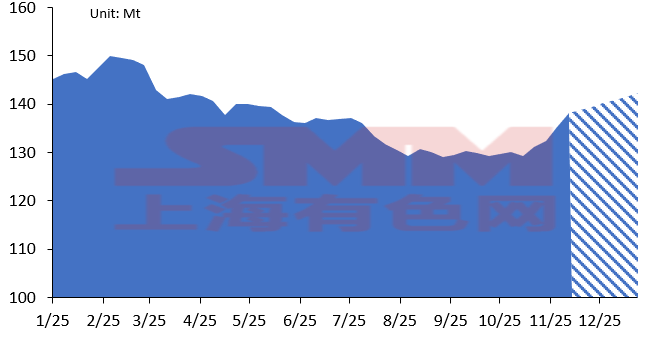

Tổng trữ lượng quặng sắt tại các cảng chính ở Trung Quốc theo SMM

Nguồn: SMM

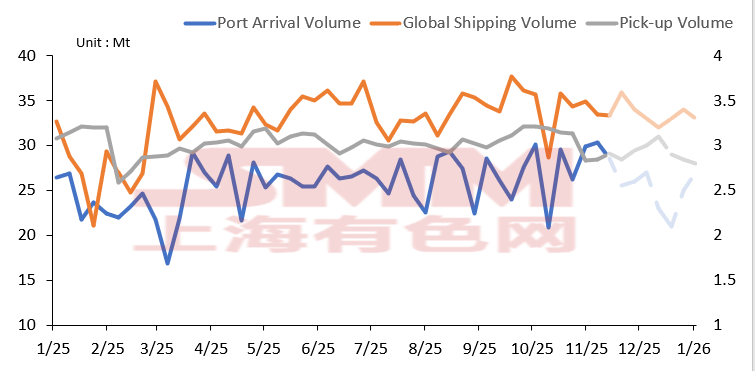

Thông tin vận chuyển quặng sắt SMM

Nguồn: SMM

Trong bối cảnh nguồn cung, t tồn kho quặng sắt tại các cảng chính ở Trung Quốc đã tái lâm vào tình trạng tích lũy kể từ giữa tháng 10。 Mặc dù số liệu hải quan cho thấy nhập khẩu quặng sắt tháng 10 giảm nhẹ so với tháng trước, các chỉ số chính như tốc độ tàu đến cảng và lượng vận chuyển toàn cầu cho thấy nguồn cung chính vẫn ổn định。 Rio Tinto và các nhà khai thác lớn khác đã tăng lượng quặng sắt vận chuyển từ Pilbara lên 5。51% so với quý trước trong quý 3, cho thấy hoạt động vận chuyển tại các khu vực sản xuất trọng điểm vẫn tiếp tục diễn ra sôi động。

Các hạn chế về việc nhận hàng quặng vụn Jimblebar tại một số cảng đã khách quan làm giảm khối lượng nguồn lực có thể giao dịch trên thị trường。 Mặc dù t tồn kho quặng sắt tổng thể tiếp tục tích lũy, sự phân hóa cấu trúc rõ rệt: tồn kho của một số loại quặng như quặng vụn PB đã giảm đáng kể, và tình trạng khan hiếm nguồn cung giao ngay đã tăng lên。Đồng thời, do sản xuất gang lỏng phục hồi tạm thời, hoạt động giao dịch thị trường đã gia tăng, với việc mua vào đầu cơ tăng lên đẩy giá hoán đổi quặng sắt lên cao hơn nữa.

Xét từ góc độ dài hạn, thị trường quặng sắt toàn cầu đang trong chu kỳ giải phóng công suất. Nhiều dự án quặng sắt, bao gồm dự án quặng sắt Simandou và dự án Capanema của Vale, vẫn đang trong giai đoạn tăng dần, với năng lực giao hàng đáng kể. Do đó, dù xét ngắn hạn hay dài hạn, mô hình cung lỏng lẻo không cho thấy dấu hiệu cải thiện đáng kể.

Tóm lại, không gian tăng giá của quặng sắt bị hạn chế. Sự không chắc chắn vẫn còn về lịch trình sản xuất và bảo trì của nhà máy thép, và sự h hỗ trợ từ phía nhu cầu đối với giá vẫn yếu. Nhìn chung, giá quặng sắt dự kiến sẽ biến động trong khoảng 100-110 USD/tấn vào tháng 12.