Vào ngày 21 tháng 10, , do Công ty TNHH Công nghệ & Thông tin SMM (SMM) t tổ chức, đã kết thúc thành công tại Hạ Môn, Phúc Kiến!

Hội nghị lần này có nội dung phong phú và quy mô chưa từng có, quy tụ các chuyên gia có uy tín toàn cầu, đại diện các doanh nghiệp hàng đầu và giới tinh anh trong lĩnh vực niken-crom-mangan và năng lượng mới. Trọng tâm với chủ đề "Cùng nhau Khám phá Hướng Phát triển và Giải quyết Thách thức Ngành", hội nghị đã thiết lập một nền tảng giao lưu ngành hiệu quả và thiết thực. Trong sự kiện, các đại biểu đã thảo luận sâu về các chủ đề then chốt như xu hướng công nghiệp tiên phong, đột phá đổi mới công nghệ và sự phát triển của động thái thị trường, từ đó thúc đẩy sự đồng thuận chiến lược. Điều này đã bổ sung động lực trí tuệ để giải quyết các nút thắt ngành và lập kế hoạch cho các bản thiết kế phát triển dài hạn. Việc tổ chức thành công hội nghị không chỉ thúc đẩy đáng kể sự phối hợp trong toàn bộ chuỗi ngành toàn cầu mà còn đặt nền móng vững chắc cho việc xây dựng một hệ thống chuỗi cung ứng ổn định, hiệu quả và linh hoạt. Hơn nữa, nó sẽ cung cấp sự h hỗ trợ quan trọng để cải thiện cơ chế giá phù hợp chặt chẽ với nhu cầu ngành, có độ tin cậy và tính định hướng, qua đó hỗ trợ ngành bắt đầu một hành trình mới về hợp tác cùng thắng và phát triển chất lượng cao.

SMM đã cung cấp báo cáo toàn diện bằng hình ảnh và văn bản về sự kiện. Nhấp để xem lại chuyên đề hội nghị và báo cáo hình ảnh~

Diễn văn Khai mạc

Diễn giả

CEO SMM Logan Lu

Đơn vị Đề xuất Giá Cao cấp Niken Tinh luyện 2025

Đơn vị Đề xuất Giá Cao cấp NPI 2025

Ngày 20 tháng 10

Phiên Diễn giả Khách mời

Chủ đề Thuyết trình: Giải thích Chính sách Indonesia và Triển vọng Phát triển Tương lai

Diễn giả Khách mời: Ông Septian Hario Seto, Ủy ban Kinh tế Quốc gia Indonesia

Chủ đề Thuyết trình: Chuỗi Cung ứng Lithium Carbonate Toàn cầu: Xem xét Cơ hội và Thách thức từ Góc độ ESG

Diễn giả Khách mời: Martin Ma, Tổng Giám đốc Trung Quốc, Hiệp hội Lithium Quốc tế

Phân bổ Tài nguyên Lithium Toàn cầu

Dựa trên dữ liệu khảo sát thị trường toàn diện, được thúc đẩy bởi nhu cầu từ pin động lực, pin ESS và các yếu tố khác, nhu cầu lithium toàn cầu dự kiến sẽ duy trì tốc độ tăng trưưởng trung bình hàng năm khoảng 20% cho đến năm 2030, đạt 4 triệu tấn.

● Nam Mỹ và Úc chiếm khoảng 60%-70% trữ lượng lithium toàn cầu và gần 80% sản lượng toàn cầu, dự kiến sẽ tiếp tục thống trị nguồn cung tài nguyên cho đến năm 2030.

● Chuỗi cung ứng lithium vẫn đang trong giai đoạn phát triển ban đầu và tăng trưởng với tốc độ hai chữ số. Đồng thời, việc đạt được tính bền vững và phát triển xanh trên toàn bộ chuỗi cung ứng đặt ra những thách thức.

● Lithium đóng vai trò trung tâm trong quá trình chuyển đổi sang năng lượng tái tạo và giảm phát thải carbon của nền kinh tế toàn cầu.

Bức tranh Chế biến Lithium Carbonate tại Trung Quốc

Theo Báo cáo Phát triển Ngành Lithium Trung Quốc 2024 và Báo cáo Đặc biệt về Lithium Carbonate của Viện Nghiên c cứu Tương lai Jinxin 2023:

Địa điểm sản xuất và phân bố doanh nghiệp lithium carbonate tương đối tập trung. Các tỉnh Giang Tây, Tứ Xuyên và Thanh Hải, lần lượt là nguồn cung quan trọng cho lithium từ lepidolite, spodumene và hồ muối, đã góp phần đưa tổng sản lượng lithium carbonate của Trung Quốc vượt quá 700,000 tấn vào năm 2024. Về chất lượng, sản phẩm cấp pin chiếm hơn 50%. Về nguyên liệu, luyện quặng thô là nguồn sản xuất lithium carbonate chủ yếu.

● Lithium carbonate cấp pin chủ yếu có nguồn gốc từ spodumene, một số được chiết xuất từ lepidolite, đây là điểm đặc thù của Trung Quốc.

● Nước muối hồ chủ yếu được sử dụng để sản xuất lithium carbonate.

Chủ đề Thuyết trình: Thị trường Lithium Carbonate: Biến động Giá và Triển vọng Tương lai Giữa Cuộc Giằng co Nhà bán – Người mua

Diễn giả: Vương Tử Hàn, Chuyên viên Phân tích Pin Lithium Cao cấp, SMM

Thảo luận Bàn tròn: Đại tái cơ cấu Chuỗi Cung ứng Niken và Coban: Cuộc chiến Sinh t tồn của Doanh nghiệp từ CHDC Congo, Indonesia và Trung Quốc

Điều phối: Tiểu Văn Hào, Nghiên c cứu viên Ngành Coban, SMM

Khách mời Thảo luận:

Mamoko Egyul, Ban Kỹ thuật Điều phối và Quy hoạch Khai thác, Bộ Mỏ CHDC Congo

Lưu Nghĩa Đình, Quản lý Kinh doanh, Công ty TNHH Công nghệ Tài nguyên Ningbo Lygend

Ines Kaempfer, Chủ tịch Ủy ban Chỉ đạo, Liên minh Coban Công bằng (FCA)

Chủ đề Thuyết trình: Công nghệ Đổi mới Lithium SQM Thúc đẩy Cuộc cách mạng Điện khí hóa

Diễn giả: Stefan Debruyne, Giám đốc Đối ngoại, SQM

Thảo luận Bàn tròn: Bức tranh mới về Tài nguyên Lithium: Tam giác Lithium Nam Mỹ so vớiChâu Phi trong ngành công nghiệp lithium

Điều phối viên: Chu Trình Thành, Chuyên gia phân tích cao cấp ngành pin lithium, SMM

Khách mời tham gia thảo luận:

Stefan Debruyne, Giám đốc Đối ngoại, SQM

Trần Thập Nhất, Vận hành mỏ lithium, Tập đoàn Logistics C&D

Tần Tường Kỳ, Phó Giám đốc Kinh doanh xuất khẩu, Tập đoàn Lithium Thành Tân

Chủ đề trình bày: Xu hướng phát triển ngành công nghiệp pin lithium-ion Trung Quốc năm 2025

Diễn giả: Lưu Yến Long, nguyên Tổng Thư ký Hiệp hội Nguồn điện Công nghiệp Trung Quốc

Trung Quốc là nhà sản xuất pin lithium-ion lớn nhất thế giới.

Sản xuất pin lithium-ion toàn cầu chủ yếu do các doanh nghiệp từ Trung Quốc, Nhật Bản và Hàn Quốc chi phối.

Dưới tác động của các chính sách mạnh mẽ thúc đẩy xe điện mới của Trung Quốc, ngành công nghiệp pin lithium-ion của nước này bắt đầu mở rộng nhanh chóng từ năm 2015, vượt qua Hàn Quốc và Nhật Bản để trở thành nhà lãnh đạo toàn cầu vào năm đó và dần dần mở rộng khoảng cách.

Năm 2021, tổng sản lượng pin lithium-ion của Trung Quốc đạt 324 GWh, chiếm 57% tổng sản lượng toàn cầu.Năm 2022, sản lượng đạt 738 GWh, nâng thị phần toàn cầu lên 68,3%.Năm 2023, sản lượng đạt 910 GWh, với thị phần toàn cầu là 71%.Năm 2024, sản lượng đạt 1,170 GWh, tăng 28,6% so với cùng kỳ năm ngoái, mở rộng thị phần toàn cầu lên 76%. Từ tháng 1 đến tháng 7 năm 2025, sản lượng pin lithium-ion của Trung Quốc đạt khoảng 940 GWh, tăng khoảng 68% so với cùng kỳ năm ngoái, với thị phần toàn cầu vượt quá 80%.

Chủ đề trình bày: Mô hình "Dịch vụ giao dịch một c cửa" cho kho ngoại quan lithium hydroxide và thương mại chuyển khẩu

Diễn giả: Tôn Vũ, Phó Tổng giám đốc, Công ty TNHH Vật liệu Mới Xanh Lớn Thiên Tân

Chủ đề trình bày: Dự báo phát triển trung và dài hạn cho niken trong các ngành công nghiệp mới và truyền thống

Diễn giả: Phùng Địch Thịnh, Quản lý Nghiên cứu cao cấp ngành niken, SMM

Chủ đề trình bày: Ứng dụng và mở rộng sản phẩm niken toàn cầu

Diễn giả: Pierre Derieux, Giám đốc Phát triển Thị trường, Viện Niken

Ứng dụng tiêu thụ niken

Phân tích các lĩnh vực ứng dụng chính của niken

Thép không gỉ là lĩnh vực sử dụng chính lớn nhất của niken, tiếp theo là pin, vốn là khu vực phát triển nhanh nhất trong thập kỷ qua.

Phân Tích Ứng Dụng Niken Trong Các Lĩnh Vực Sử Dụng Cuối Cùng

Niken có phạm vi sử dụng rất rộng, bao trùm hầu hết mọi ngành công nghiệp, bao gồm hàng tiêu dùng, dịch vụ ăn uống và chế biến thực phẩm, di chuyển và giao thông vận tải, cũng như xây dựng, công trình và cơ sở hạ tầng, cùng lĩnh vực năng lượng.

Chủ Đề Trình Bày: Tình Hình Thị Trường Hiện Tại và Thách Thức trong Ngành Công Nghiệp Niken Toàn Cầu

Diễn Giả Khách Mời: Nornickel Chuyên Viên Phân Tích Niken Khu Vực Châu Á, Bách Phàm

(Bài thuyết trình này không được công khai theo yêu cầu của diễn giả)

Thảo Luận Bàn Tròn: Chuyển Đổi ESG trong Ngành Công Nghiệp Pin: Từ Kim Loại Xanh Đến Thực Hành Tuần Hoàn

Điều Phối Viên:

Trần Vĩ Siêu, Trưưởng Đại Diện, Viện Niken Trung Quốc

Khách Mời Thảo Luận:

Mạnh Uyển Tiêu, Quản Lý Thông Tin Thị Trường Toàn Cầu, Umicore

Từ Khải Liên, Tổng Giám Đốc, Văn Phòng ESG, Công Ty TNHH REPT Battero Energy

Lưu Thừa Hy, Quản Lý Cấp Cao ESG, Công Ty TNHH Sunwoda Electronic

Mạnh Uyển Tiêu, Quản Lý Thông Tin Thị Trường Toàn Cầu, Vật Liệu Pin Umicore

Chu Trung Huy, Quản Lý, Bộ Phận Quản Lý ESG, Tập Đoàn Công Ty TNHH GEM

Chủ Đề Trình Bày: Chương Trình Hộ Chiếu Pin của Liên Minh Pin Toàn Cầu: Đáp Ứng Kỳ Vọng của Các Bên Liên Quan Quốc Tế về Tính Bền Vững và Khả Năng Truy Xuất Nguồn Gốc Chuỗi Cung Ứng

Diễn Giả Khách Mời: Graham Lee, Trưởng Dự Án Hộ Chiếu Pin, Liên Minh Pin Toàn Cầu

Ngày 21 Tháng 10

Bài Thuyết Trình Của Khách Mời

Chủ Đề Trình Bày: Cán Cân Cung Cầu Ferocrom của Trung Quốc và Triển Vọng Đến Năm 2026

Diễn Giả Khách Mời: Trương Tuấn Hồng, Tổng Giám Đốc, Công Ty Thương Mại Quốc Tế Thượng Hải Liwin

Tổng Quan Ngành Công Nghiệp Thép Không Gỉ

Tổng Quan Ngành Công Nghiệp Thép Không Gỉ

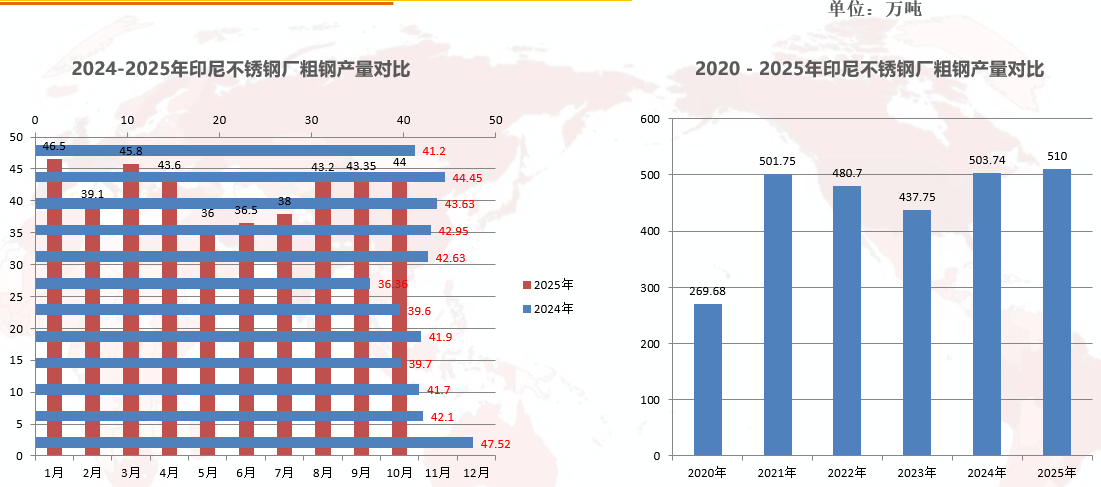

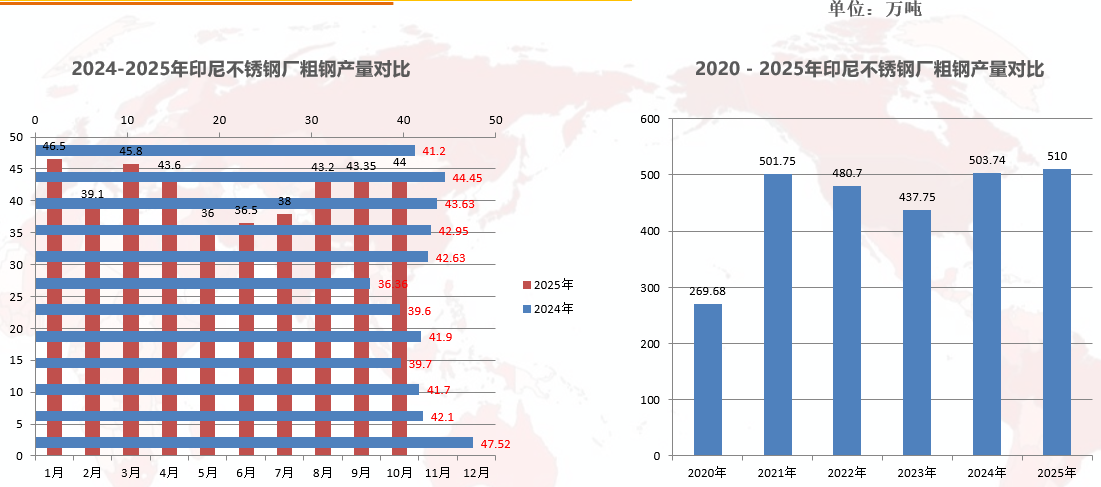

ØTừ tháng 1 đến tháng 10 năm 2025, sản lượng thép thô của 43 doanh nghiệp thép không gỉ tại Trung Quốc ước đạt khoảng 32,4897 triệu tấn, tăng 950,500 tấn, tương ứng tăng 3,01% so với cùng kỳ năm ngoái.

ØSản lượng thép thô không gỉ của Trung Quốc dự kiến đạt 41-41,5 triệu tấn vào năm 2025.

ØTừ tháng 1 đến tháng 10 năm 2025, sản lượng thép thô không gỉ của Indonesia ước đạt khoảng 4,1605 triệu tấn, giảm 20,400 tấn so với cùng kỳ năm ngoái, giảm 0,49% so với cùng kỳ.

ØSản lượng thép không gỉ của Indonesia dự kiến tăng lên khoảng 5,1 triệu tấn vào năm 2025, chủ yếu nhờ sản lượng tăng từ Indonesia Tsingshan và việc đưa vào vận hành công suất mới tại Indonesia Jindalai.

Phân tích sơ bộ số liệu xuất nhập khẩu thép không gỉ Trung Quốc

ØSố liệu nhập khẩu thép không gỉ Trung Quốc

CISA: Từ tháng 1 đến tháng 8 năm 2025, nhập khẩu thép không gỉ đạt khoảng 1,0176 triệu tấn, giảm 30,94% (giảm 23,32% so với cùng kỳ). Indonesia là nước chính góp phần vào mức sụt giảm.

ØSố liệu xuất khẩu thép không gỉ Trung Quốc

CISA: Từ tháng 1 đến tháng 8 năm 2025, xuất khẩu thép không gỉ đạt khoảng 3,3642 triệu tấn, tăng 100.900 tấn, tăng 3,09% so với cùng kỳ. Các thị trường xuất khẩu chính: Việt Nam, Nga, Thổ Nhĩ Kỳ, Hàn Quốc, v.v.

Số liệu xuất khẩu ròng Trung Quốc

CISA: Xuất khẩu ròng thép không gỉ đạt 1,6726 triệu tấn từ tháng 1 đến tháng 8 năm 2025, tăng 410.300 tấn so với cùng kỳ; tốc độ tăng trưưởng so với cùng kỳ là 21,19%.

Tình hình ngành

Mở rộng liên tục → Mất cân đối cung-cầu → Lợi nhuận giảm

Tổng quan ngành ferocrom

Tóm tắt ngành ferocrom

Sản lượng ferocrom cacbon cao Trung Quốc đạt 6,5406 triệu tấn từ tháng 1 đến tháng 9 năm 2025, giảm 192.700 tấn so với cùng kỳ.

Công suất ferocrom cacbon cao Trung Quốc năm 2025 là 15,61 triệu tấn, dự kiến tăng 600.000 tấn trong quý IV.

Sản lượng ferocrom cacbon cao Nội Mông đạt 5,0034 triệu tấn từ tháng 1 đến tháng 9 năm 2025, tăng 431.800 tấn so với cùng kỳ, chiếm 76,5% t tổng sản lượng toàn quốc.

Nhập khẩu ferocrom cacbon cao Trung Quốc đạt 1,8293 triệu tấn từ tháng 1 đến tháng 8 năm 2025, giảm 701.800 tấn so với cùng kỳ, giảm 27,73% so với cùng kỳ. Trong đó, nhập khẩu từ Nam Phi là 830.500 tấn, chiếm 45,4%.

Ngoài ra, báo cáo cũng trình bày chi tiết về giá đấu thầu ferocrom cacbon cao cho các nhà máy thép không gỉ Trung Quốc năm 2025, giá đấu thầu ferocrom cacbon cao tại châu Âu năm 2025, so sánh mức tăng cung giữa thép không gỉ Trung Quốc và ferocrom cacbon cao năm 2024, so sánh cung ứng thép không gỉ Trung Quốc và ferocrom cacbon cao tháng 9/2025, so sánh xuất khẩu ferocrom cacbon cao từ một số nước chọn lọc giai đoạn 2024-2025, so sánh nhập khẩu ferocrom cacbon cao của một số nước chọn lọc (Hàn Quốc, Nhật Bản, Mỹ, Indonesia) giai đoạn 2024-2025, và so sánh sản xuất ferocrom cacbon cao theo quốc gia giai đoạn 2023-2024.

Chủ đề trình bày: Tổng quan về ngành Chrome Ấn Độ và vị trí trong thị trường quốc tế tương lai

Diễn giả khách mời: Nath Vivek Nishant, Giám đốc điều hành, Công ty TNHH Khoáng sản Odisha

Chủ đề phát biểu: Triển vọng thị trường xuất khẩu thép không gỉ Trung Quốc

Diễn giả khách mời: Lý Lệ, Giám đốc mua hàng khu vực châu Á, Trasteel Trading Holding SA

Tình hình hiện tại của hoạt động xuất khẩu thép không gỉ Trung Quốc

Vào tháng Một năm 2025, Shanghai Metals Market (SMM) đã công bố các số liệu thống kê sau đây về sản lượng thô, nhập khẩu, xuất khẩu và tiêu thụ rõ ràng thép không gỉ của Trung Quốc trong năm 2024:

I. Sản lượng thô thép không gỉ Trung Quốc

Năm 2024, sản lượng thô thép không gỉ của 34 nhà máy thép trong nước đạt 37,8513 triệu tấn, tăng 1,1121 triệu tấn, tương đương 3,03% so với cùng kỳ năm trước. Cụ thể: sản lượng dòng 200 là 10,6039 triệu tấn, giảm 109.700 tấn, tương đương 1,02% so với cùng kỳ năm trước, tỷ lệ phần trăm giảm 1,15 điểm xuống còn 28,01%; sản lượng dòng 300 là 19,8927 triệu tấn, tăng 527.800 tấn, tương đương 2,73% so với cùng kỳ năm trước, tỷ lệ phần trăm giảm 0,15 điểm xuống còn 52,55%; sản lượng dòng 400 là 7,3547 triệu tấn, tăng 694.000 tấn, tương đương 10,42% so với cùng kỳ năm trước, tỷ lệ phần trăm tăng 1,3 điểm lên 19,43%.

II. Khối lượng nhập khẩu và xuất khẩu thép không gỉ Trung Quốc

Năm 2024, tổng lượng nhập khẩu thép không gỉ của Trung Quốc đạt 1,8777 triệu tấn, giảm 193.500 tấn, tương đương 9,3% so với cùng kỳ năm trước. Trong đó, tổng lượng nhập khẩu thép không gỉ từ Indonesia vào Trung Quốc là 1,5642 triệu tấn, giảm 130.500 tấn, tương đương 7,7% so với cùng kỳ năm trước.

Năm 2024, tổng lượng xuất khẩu thép không gỉ của Trung Quốc đạt 5,0172 triệu tấn, tăng 999.600 tấn, tương đương 24,88% so với cùng kỳ năm trước.

Năm 2024, tổng lượng xuất khẩu ròng thép không gỉ của Trung Quốc đạt 3,1395 triệu tấn, tăng 1,1931 triệu tấn, tương đương 61,3% so với cùng kỳ năm trước.

III. Tiêu thụ rõ ràng thép không gỉ Trung Quốc

Năm 2024, tiêu thụ rõ ràng thép không gỉ của Trung Quốc đạt 34,7118 triệu tấn, giảm 81.000 tấn, tương đương 0,23% so với cùng kỳ năm trước.

Năm 2024, tiêu thụ thép không gỉ thực tế của Trung Quốc đạt 34,2104 triệu tấn, giảm 264.800 tấn, tương đương 0,77% so với cùng kỳ năm trước.

Chủ đề thuyết trình: Lý do và Triển vọng Phát triển của Sản lượng Thép không gỉ Ấn Độ

Diễn giả: Ông Krishnamurti Rajamani, Chủ tịch Hiệp hội Thép không gỉ Ấn Độ

Tổng quan

Tình hình Sản xuất Nấu chảy của Ấn Độ

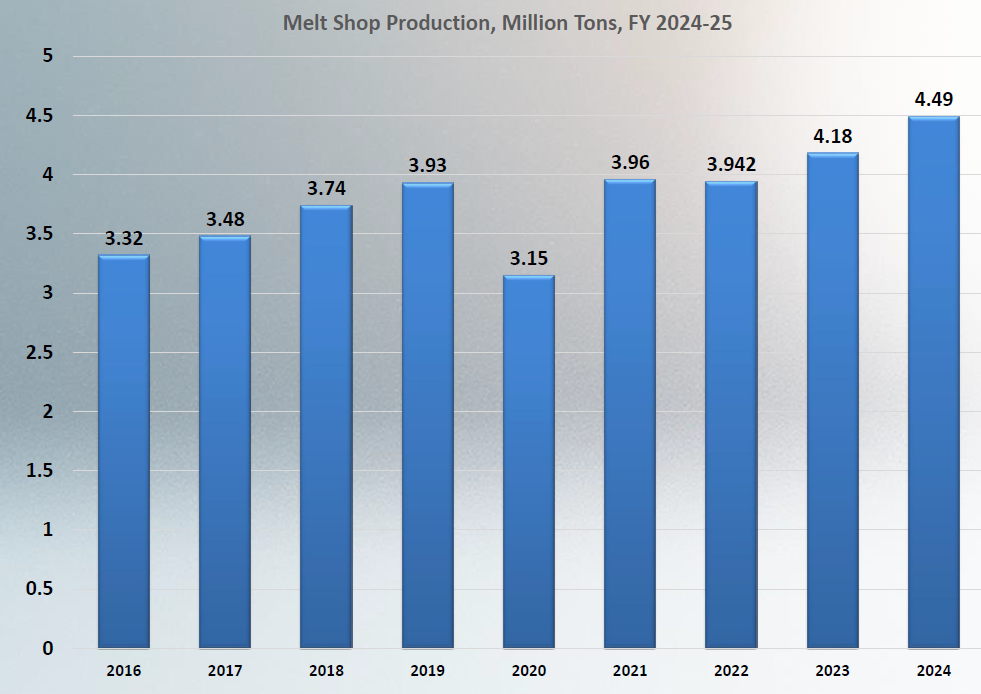

• Sản lượng nấu chảy của Ấn Độ tăng hơn 7% trong năm 2024;

• Ấn Độ xếp thứ ba toàn cầu về sản lượng nấu chảy, chỉ sau Trung Quốc và Indonesia.

Tình hình Tiêu thụ tại Ấn Độ

• Ấn Độ là nước tiêu thụ thép không gỉ lớn thứ hai thế giới.

• Tiêu thụ đạt 4,8 triệu tấn trong năm tài chính 2024-2025, tăng gần 8% so với năm trước.

• Tăng trưưởng tiêu thụ mạnh mẽ được ghi nhận trong các lĩnh vực xây dựng và công trình, dự án cơ sở hạ tầng, thép kết cấu và cốt thép, ngành công nghiệp chế biến, đường sắt và giao thông vận tải.

Tình hình Sản xuất theo Mác thép tại Ấn Độ

• Dòng 300-series cho thấy mức tăng trưưởng tốt;

• Dòng 200-series vẫn chiếm ưu thế trong sản xuất ống và đồ dùng;

• Dòng 400-series tăng trưởng trong lĩnh vực đường sắt và cơ sở hạ tầng.

Tình hình Ứng dụng Cuối cùng tại Ấn Độ

Tăng trưởng lĩnh vực ABC mạnh mẽ, tăng hơn 12% trong năm ngoái.

Nhịp độ phát triển của Ấn Độ đang tăng tốc, với tiềm năng vô hạn.

Chủ đề thuyết trình: Phát triển và Tái chế Thị trường Thép không gỉ Nhật Bản

Diễn giả: Yuji Tanamachi, Chủ tịch IRUNIVERSE

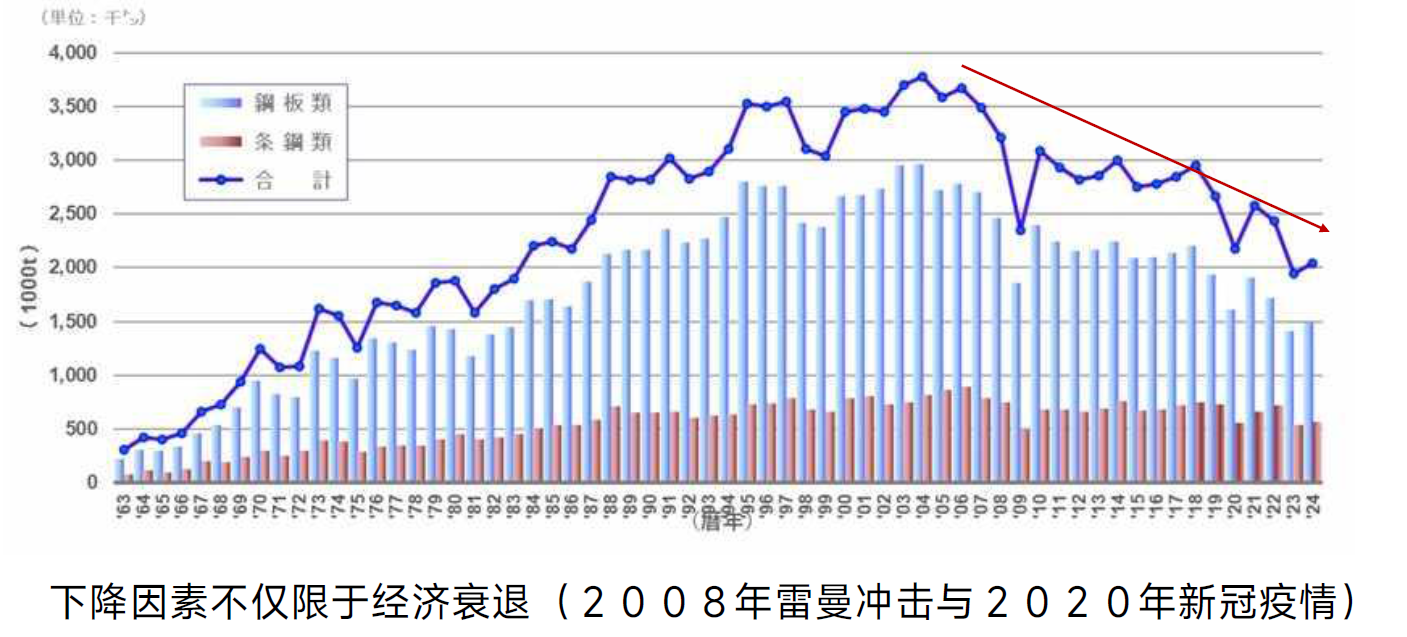

Xu hướng Sản xuất Thép không gỉ Nhật Bản

Sản xuất thép không gỉ của Nhật Bản đã giảm xuống dưới 2 triệu tấn. Do nhập khẩu thép không gỉ tăng, xu hướng giảm này dự kiến sẽ tiếp tục.

Chủ đề thuyết trình: Phân tích Việc Sử dụng Molypden trong Thép không gỉ Cường độ cao

Diễn giả: Fabio Ries, Chuyên gia phân tích cấp cao, Hiệp hội Molypden Quốc tế

Giải quyết Thách thức

Trên toàn cầu, nhân loại đang phải đối mặt với những thách thức ngày càng nghiêm trọng: sự gia tăng của biến đổi khí hậu và các thảm họa thiên nhiên c cực đoan; nhu cầu nâng cao hiệu quả và năng suất để tận dụng tối ưu các nguồn tài nguyên hạn chế; sự cạn kiệt tài nguyên thiên nhiên và sự cần thiết phải t tồn tại trong các môi trường khắc nghiệt (không gian, biển sâu, sa mạc, khí hậu khắc nghiệt...).

Phát Triển Công Nghệ: Cạnh Tranh Địa Chính Trị và Bất Ổn Kinh Tế.

Theo Đuổi Hiệu Suất Vượt Trội

Một trong những giải pháp cho các thách thức này là công nghệ: trở nên lớn hơn, nhanh hơn và mạnh mẽ hơn với tốc độ đáng kinh ngạc:

- Tàu hỏa có thể đạt tốc độ 1,000 km/h, và ô tô có thể di chuyển ở 500 km/h;

- Du hành không gian đã trở thành hiện thực

- Con người đang định cư tại sa mạc, Nam Cực..., và cả Sao Hỏa

- Tốc độ truyền tải điện đã tăng hơn 10 năm so với một thập kỷ trước.

- Một tuabin gió đơn lẻ hiện nay tạo ra nhiều năng lượng hơn cả một trang trại gió cách đây 20 năm…

Nâng Cao Hiệu Suất Thép

Tối Ưu Hóa Động Lực: Động Lực Kinh Tế; Cùng Hiệu Suất, Chi Phí Thấp Hơn.

Động Lực Hiệu Suất: Cải Thiện Hiệu Suất với Chi Phí Tương Đương; Nâng Cao Hiệu Suất với Chi Phí Cao Hơn để Đáp Ứng Nhu Cầu Mới.

Động Lực Sinh Thái/Xã Hội/Chính Trị: Giảm Phát Thải Carbon Dioxide.

Molypden Nâng Cao Hiệu Suất Thép Không Gỉ

Khi các mác thép không gỉ tiêu chuẩn không đáp ứng, molypden đóng vai trò như một nguyên tố hợp kim nâng cấp chất lượng cao.

Chủ Đề Trình Bày: Từ Cát Đến Nhà Máy: Xây Dựng Hành Lang Silicon Indonesia-Trung Quốc cho Chuỗi Giá Trị Thép Không Gỉ, Thủy Tinh và Xe Điện

Diễn Giả Khách Mời: Pulukadang Umar Rivaldy, Tổng Thư Ký PERTAMISI

Chủ Đề Trình Bày: Phân Tích Hiện Trạng và Xu Hướng Thị Trường Phối Liệu Lò Thép Không Gỉ

Diễn Giả Khách Mời: Mao Shasha, Chuyên Gia Phân Tích Ngành Crom Cấp Cao SMM

Zang Xiaoran, Chuyên Gia Phân Tích Ngành Mangan Cấp Cao SMM

SMMLi Jiahui, Chuyên Gia Phân Tích Ngành Wolfram-Molypden Cấp Cao SMM

Phân Tích Sơ Bộ Cung-Cầu Thị Trường Molypden Được Thúc Đẩy Bởi Lĩnh Vực Năng Lượng Mới và Các Lĩnh Vực Khác

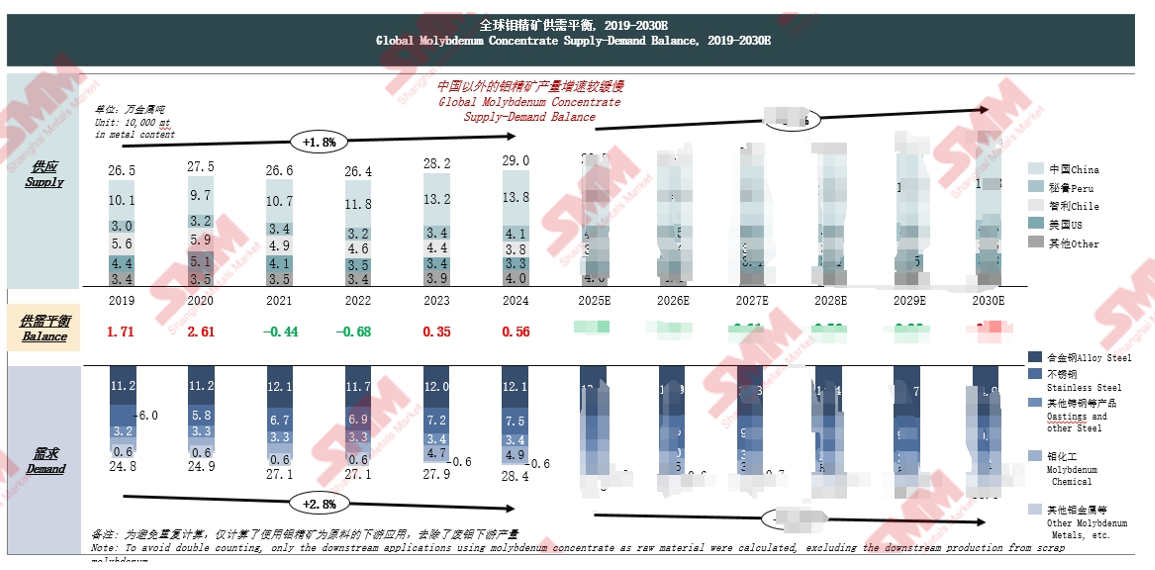

Cân Bằng Cung-Cầu Quặng Molypden Toàn Cầu: Khoảng Cách Cung Sẽ Thu Hẹp Trong Năm Năm Tới

Kết luận này dựa trên cân bằng cung-cầu quặng molypden toàn cầu từ 2019 đến 2030D. Về phía cung, tăng trưởng sản lượng quặng molypden bên ngoài Trung Quốc tương đối chậm.

Toàn cảnh chính sách liên quan đến Molypden tại các nền kinh tế lớn toàn cầu: Định hướng chiến lược phân hóa thúc đẩy tái cấu trúc chuỗi ngành Molypden toàn cầu

Giới thiệu định hướng chính sách, chính sách cụ thể và tác động đối với Trung Quốc, Liên minh Châu Âu, Hoa Kỳ, Peru, Chile, Nhật Bản, Hàn Quốc và các nước khác.

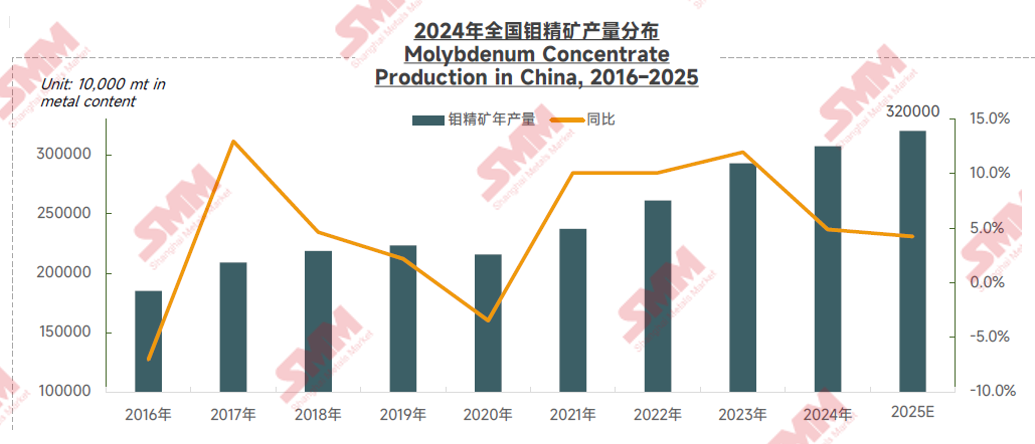

Tăng trưưởng sản lượng quặng Molypden Trung Quốc chậm lại và hàm lượng mỏ suy giảm hạn chế tăng trưưởng nguồn cung Molypden toàn cầu

Trung Quốc là nhà cung cấp và tiêu thụ Molypden lớn toàn cầu. Năm 2024, sản lượng quặng Molypden của Trung Quốc đạt khoảng 138,000 tấn, chiếm 47.7% sản lượng toàn cầu và đứng đầu thế giới. Tuy nhiên, kể từ năm 2024, việc kiểm tra bảo vệ môi trường đối với các mỏ quặng Molypden và chi phí khai thác tăng do hàm lượng quặng thấp đã hạn chế tăng trưởng sản xuất ngành. Năm 2025, cải tạo công nghệ tại một số mỏ vào giữa năm, cùng với tỷ lệ vận hành suy giảm ở các mỏ khác, dẫn đến tốc độ tăng trưưởng sản lượng quặng Molypden trong nước chậm lại hơn nữa. SMM dự kiến t tổng sản lượng quặng Molypden của Trung Quốc sẽ đạt 320,000 tấn về khối lượng vật chất, hoặc khoảng 143,000 tấn về hàm lượng kim loại, vào năm 2025, tăng 3.4% so với cùng kỳ, trong khi tăng trưởng nguồn cung toàn cầu dự kiến khoảng 1.9%.

Hai động lực từ ngành năng lượng mới toàn cầu và nâng cấp ngành thép thúc đẩy mở rộng nhu cầu Molypden tại thị trường Trung Quốc

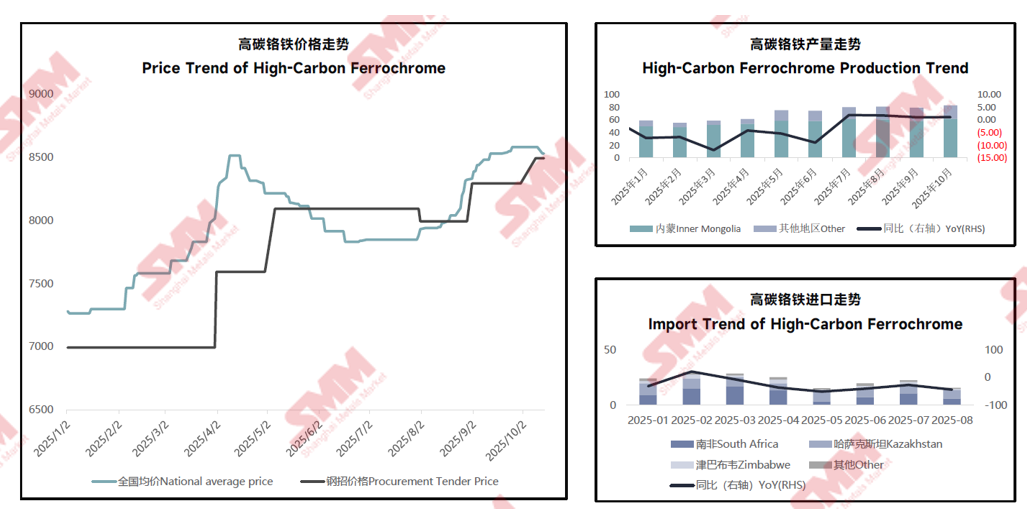

Thị trường Trung Quốc trong bối cảnh biến đổi mô hình tài nguyên Crôm toàn cầu

Giá Ferrocrom Cacbon cao biến động lớn năm 2025, xu hướng chung dao động tăng trong bối cảnh nguồn cung thắt chặt

Bao gồm các chủ đề như xu hướng giá Ferrocrom Cacbon cao, xu hướng sản xuất và xu hướng nhập khẩu.

Cắt giảm sản xuất nước ngoài tạo khoảng trống cung ngắn hạn cho Ferrocrom, nhưng bổ sung công suất mới dự kiến duy trì thặng dư thị trường tổng thể

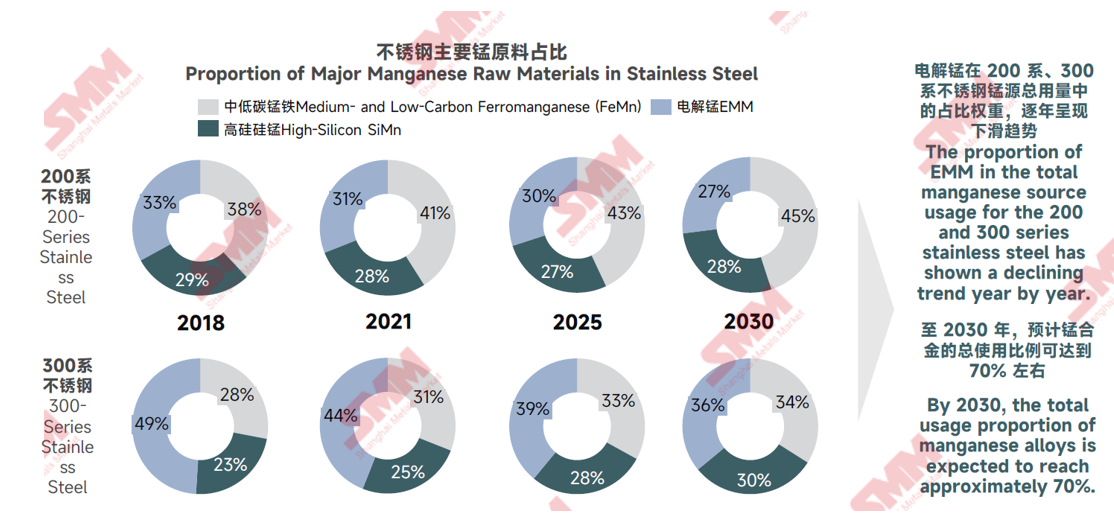

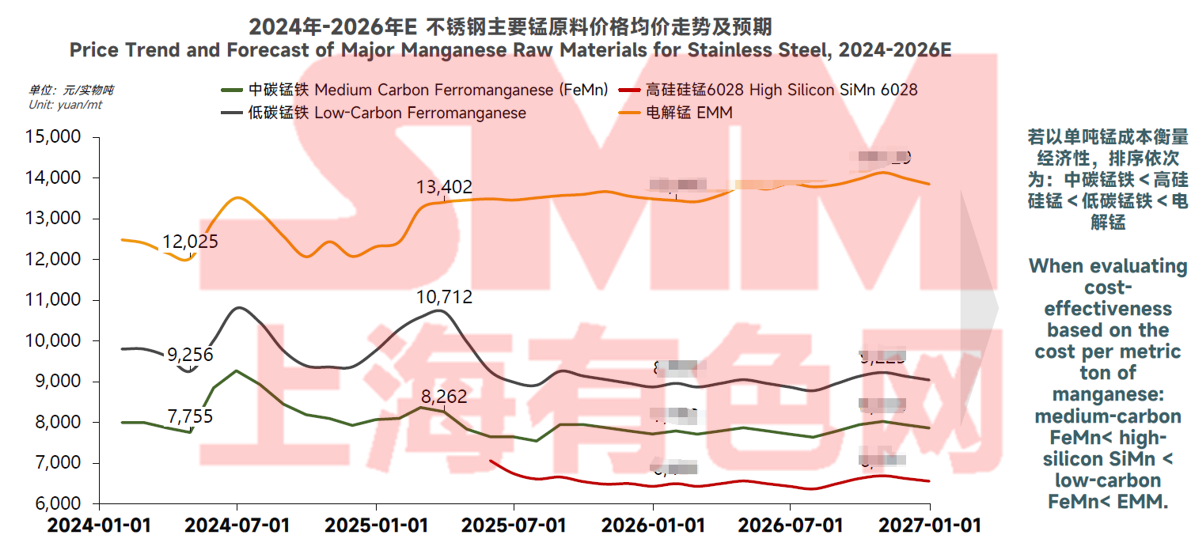

Nguyên liệu Mangan Thép không gỉ: Tình hình phát triển thị trường và triển vọng tương lai

Lựa chọn nguồn Mangan Thép không gỉ: Tỷ lệ Ferromangan và Hợp kim SiMn có thể tiếp tục tăng

Trong phân tích t tỷ lệ nguyên liệu Mangan chính trong thép không giai đoạn 2018-2030: Thị phần EMM trong tổng lượng sử dụng nguồn Mangan cho thép không gỉ series 200 và 300 dự kiến xu hướng giảm dần theo năm. Đến năm 2030, t tỷ trọng sử dụng t tổng hợp của hợp kim mangan dự kiến đạt khoảng 70%.

Xu hướng giá nguồn mangan thép không gỉ: Lợi thế kinh tế của feromangan trung carbon trở nên nổi bật

Khi kết hợp xu hướng giá trung bình và kỳ vọng của nguyên liệu mangan chính cho thép không gỉ từ 2024 đến 2026, chỉ ra rằng: Nếu đo lường hiệu quả kinh tế dựa trên chi phí mangan đơn vị tấn, thứ tự như sau: feromangan trung carbon <; SiMn silic cao <; feromangan carbon thấp <; EMM.

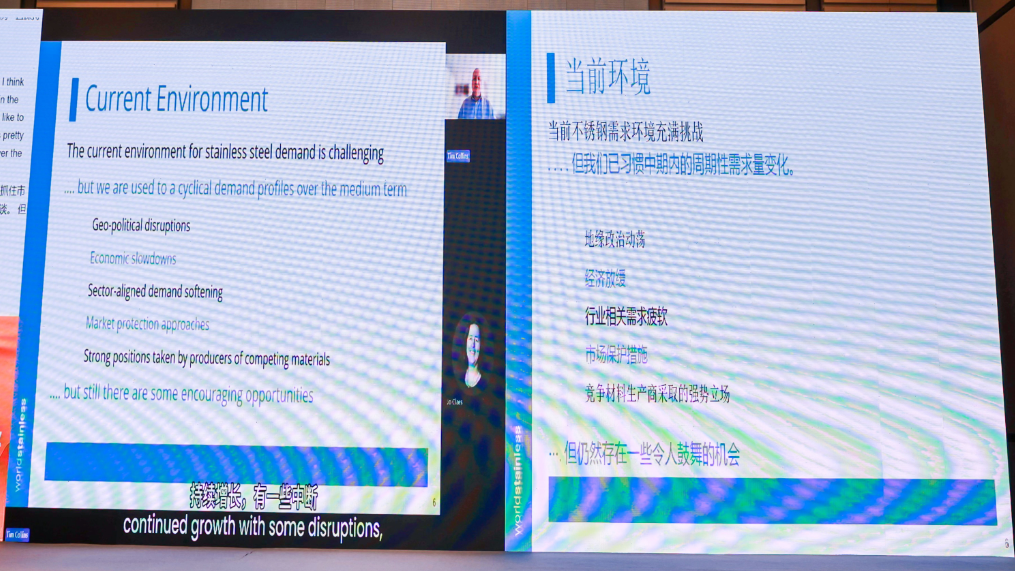

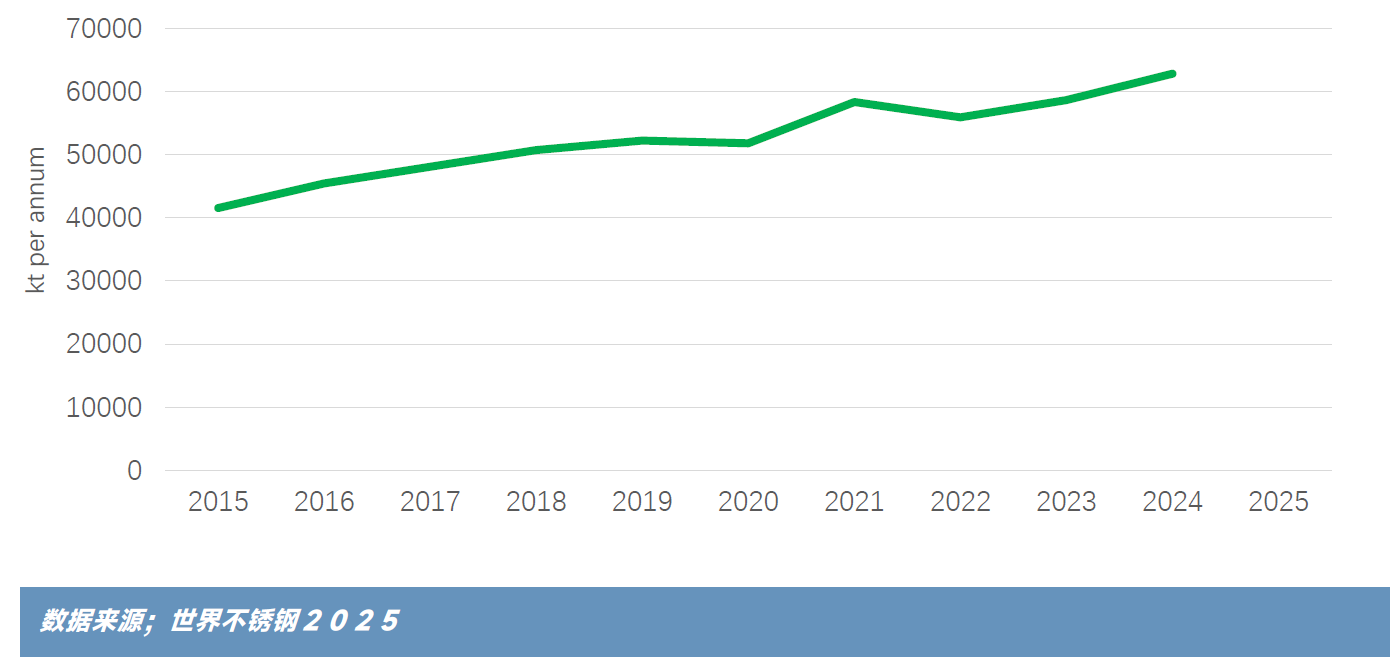

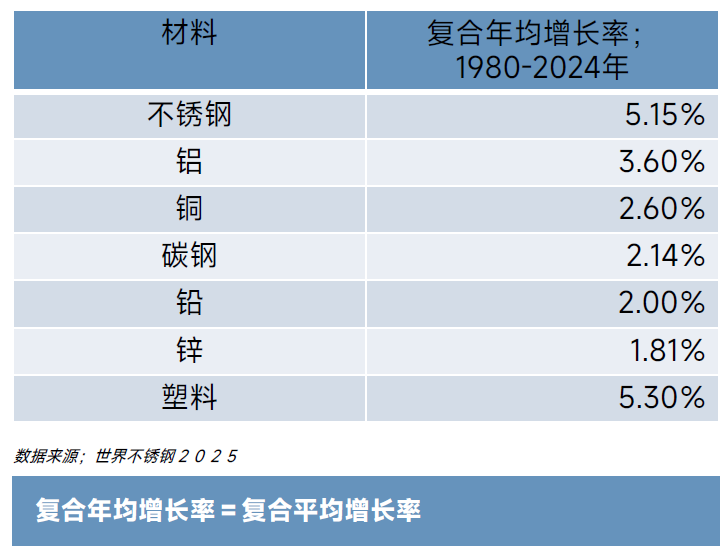

Chủ đề thuyết trình: Triển vọng thị trường thép không gỉ toàn cầu

Diễn giả: Tổng thư ký Hiệp hội Thép không gỉ Thế giới Tim Collins

Bối cảnh: Sản lượng nấu luyện thép không gỉ toàn cầu trong 10 năm qua

Tốc độ tăng trưưởng nhu cầu hàng năm kép

Một số vật liệu then chốt

Tất cả dữ liệu được liệt kê cho thấy nhu cầu tăng trưưởng liên tục.

Thép không gỉ là vật liệu có hiệu suất tốt nhất trong nhóm kim loại và hợp kim.

Tiêu thụ nhựa tiếp tục duy trì đà tăng trưởng rất mạnh.

Sản xuất thép không gỉ; Phân bổ nhóm mác

Austenit, đặc biệt là các mác series 300, vẫn chiếm ưu thế trong t tổng sản lượng.

Môi trường hiện tại

Môi trường nhu cầu thép không gỉ hiện nay đầy thách thức... nhưng chúng ta đã quen với những biến động nhu cầu theo chu kỳ trong trung hạn.

Bất ổn địa chính trị, suy giảm kinh tế, nhu cầu ngành liên quan yếu, các biện pháp bảo hộ thị trường, lập trường tích cực của nhà sản xuất vật liệu cạnh tranh...

Tuy nhiên, vẫn còn một số cơ hội đáng khích lệ.

Chúng ta có biết đối thủ cạnh tranh?

►Mặc dù luôn có những thị trường tăng trưưởng mới cho thép không gỉ

Được thúc đẩy bởi các xu hướng lớn, công nghệ mới và phát triển quan trọng, như lò phản ứng mô-đun nhỏ

►Một số cơ hội thị trường này có thể phát triển chậm

Thép không gỉ có tiềm năng thay thế các vật liệu khác trong các thị trường hiện có

Chủ đề thuyết trình: Thị trường thép không gỉ toàn cầu: Dự báo cung-cầu và phân tích khả năng thay thế vật liệu

Diễn giả: Chuyên gia phân tích nghiên c cứu ngành niken cấp cao SMM Dương Liên Đình

Đánh giá gần đây về thị trường thép không gỉ

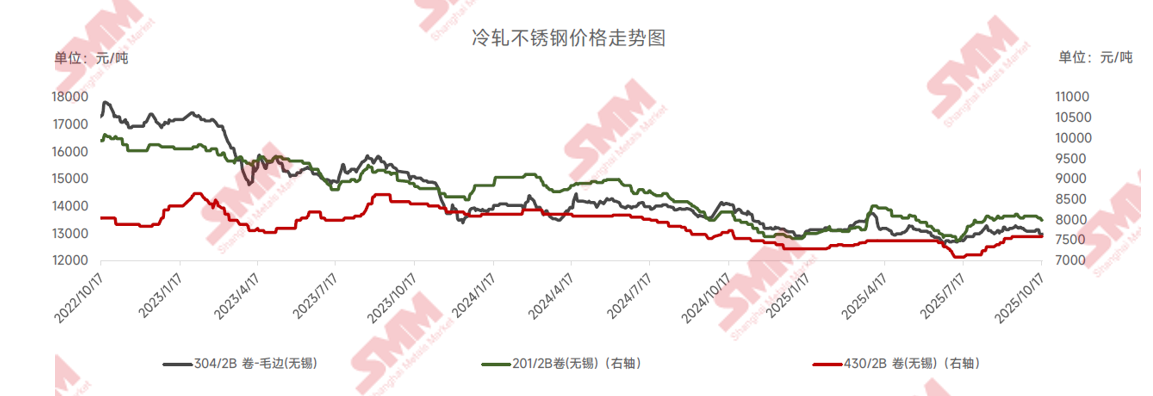

Giá thép không gỉ cán nguội: Nhu cầu truyền thống yếu và dư thừa công suất dẫn đến giảm giá tiếp tục

►Phân tích SMM

• Trong những năm gần đây, giá thép không gỉ nhìn chung suy yếu.Từ năm 2022, giá thép không gỉ các loại 201, 304 và 430 lần lượt giảm 16%, 24% và 10%。 Nguyên nhân bao gồm nhu cầu truyền thống yếu do lĩnh vực bất động sản trì trệ, năng lực sản xuất thép không gỉ, niken và hợp kim crôm được mở rộng dẫn đến nguồn cung dồi dào hơn và h hỗ trợ chi phí không đầy đủ, cùng với lợi nhuận ngành dịch chuyển sang khâu khai thác mỏ.

• Phân tích tình hình thị trường trong năm, giá thép không gỉ đã ở mức tương đối thấp vào đầu năm nay, trong bối cảnh lịch trình sản xuất duy trì cao trong năm 2024. Đầu năm 2025, chịu ảnh hưưởng từ việc phê duyệt hạn ngạch quặng niken của Indonesia, giá NPI tăng cao. Kết hợp với việc bảo trì được các nhà máy thép không gỉ thực hiện vào đầu năm, nguồn cung thị trường giảm, dẫn đến sự phục hồi từ mức giá thấp. Tuy nhiên, đến tháng Ba, các nhà máy thép không gỉ dần hoàn thành bảo trì, và sản lượng vượt qua các đỉnh cao lịch sử, giữ nguồn cung ở mức cao. Hơn nữa, vào tháng Tư, chính sách thuế quan có đi có lại của Hoa Kỳ đã châm ngòi cho những lo ngại trên thị trường, khiến giá lại suy yếu, với giá thép không gỉ dòng 200, dòng 300 và dòng 400 đều giảm xuống gần mức thấp nhất trong năm năm. Hiện tại, giữa lúc chủ nghĩa bảo hộ thương mại toàn cầu gia tăng và các xung đột thương mại tái diễn, Cục Dự trữ Liên bang Hoa Kỳ đã bắt đầu chu kỳ cắt giảm lãi suất và ngừng giảm bảng cân đối kế toán. Đồng thời, việc Trung Quốc thực hiện các chính sách “chống quay vòng, tăng trưưởng ổn định” và kích thích đầu tư cơ sở hạ tầng tăng cường đã dẫn đến một cuộc giằng co ngày càng gay gắt giữa phe mua và phe bán trên thị trường thép không gỉ, đan xen giữa kỳ vọng mạnh và thực tế yếu, khiến giá biến động.

Chênh lệch giá giữa thép không gỉ cán nguội và cán nóng: Năng lực cán nguội tăng, cạnh tranh thị trường gay gắt, và chênh lệch dần thu hẹp

► Phân tích SMM

• Trong những năm gần đây, năng lực cán nguội trong nước tăng trưởng nhanh chóng. Các doanh nghiệp tiêu biểu như Cổ phần Vĩnh Cẩn và Tập đoàn Hồng Vương tiếp tục mở rộng, khiến nguồn cung tài nguyên cán nguội ngày càng dồi dào. Đồng thời, mức tăng tổng thể trong t tồn kho xã hội của thép không gỉ những năm gần đây đã dẫn đến sự thu hẹp dần trong biến động chênh lệch giá giữa thép không gỉ cán nguội và cán nóng.

• Nhu cầu đối với sản phẩm cán nguội có mối quan hệ chặt chẽ với sự thịnh vượng của các ngành công nghiệp như đồ gia dụng và trang trí kiến trúc. Những năm gần đây, nhu cầu trong các lĩnh vực này tương đối trầm lắng, từ đó làm tăng áp lực tiêu thụ đối với sản phẩm cán nguội và khiến việc duy trì mức giá cao trở nên khó khăn. Ngược lại, sản phẩm cán nóng, với tư cách là nguyên liệu cơ bản công nghiệp, đã duy trì sự ổn định tương đối trong một số lĩnh vực nhu cầu như năng lượng hóa chất và chế tạo thiết bị. Ngoài ra, cán nóng cũng là nguyên liệu thô cho cán nguội, và việc mở rộng công suất cán nguội ở một mức độ nào đó đã h hỗ trợ nhu cầu cứng đối với cán nóng. Hơn nữa, những tiến bộ và phổ cập của công nghệ cán nguội đã làm giảm đáng kể chi phí gia công, từ đó thu hẹp chênh lệch giá giữa cán nguội so với cán nóng.

Cán Cân Cung-Cầu Thép Không Gỉ: Cung và Cầu Cùng Tăng Trưởng Kép với Biến Động Cân Bằng Thu Hẹp, Điều Chỉnh Thị Trường Giữa Tình Trạng Dư Thừa Công Suất

► Phân Tích SMM

• Những năm gần đây, cả cung và cầu trong ngành thép không gỉ đều duy trì tăng trưưởng, nhưng phạm vi biến động của cân bằng thị trường đã thu hẹp. Bất chấp nhu cầu yếu ở các ngành hạ nguồn truyền thống như bất động sản, nhu cầu trong các lĩnh vực như đồ gia dụng và ô tô tiếp tục tăng trưưởng, được thúc đẩy bởi các chính sách trong nước như chương trình đổi mới. Đồng thời, các lĩnh vực ứng dụng mới nổi bao gồm hệ thống cấp nước, năng lượng mới và thiết bị cao cấp không ngừng mở rộng, cùng với sự phát triển công nghiệp nhanh chóng ở Đông Nam Á thúc đẩy nhu cầu xuất khẩu thiết bị và máy công cụ, cùng nhau hỗ trợ tiêu thụ thép không gỉ.

• Trước năm 2024, công suất thép không gỉ trong nước tiếp tục mở rộng, trong khi tốc độ tăng trưởng nhu cầu dần chậm lại, dẫn đến tình trạng dư thừa nguồn cung kéo dài trong ngành. Biên lợi nhuận thu hẹp đáng kể, với một số doanh nghiệp đối mặt với lợi nhuận tối thiểu hoặc thậm chí thua lỗ. Kết hợp với mức tồn kho liên tục ở mức cao, các nhà máy thép không còn theo đuổi mù quáng việc vận hành hết công suất, thay vào đó linh hoạt điều chỉnh nguồn cung thông qua các biện pháp như bảo trì, cắt giảm sản xuất và lập lịch sản xuất dựa trên nhu cầu.

• Ngoài ra, biên lợi nhuận suy giảm cũng ảnh hưởng đến lĩnh vực thương mại, làm giảm việc tích trữ đầu cơ và chuyển hướng sang các chiến lược kinh doanh t tồn kho thấp, luân chuyển nhanh. Các nhà máy thép điều tiết nhịp độ giao hàng thông qua các đại lý lớn, thúc đẩy hơn nữa việc điều chỉnh linh hoạt cung cầu thị trường.

Check-in & Điểm nổi bật

Với điều này,đã kết thúc thành công tốt đẹp!

Chúng tôi xin gửi lời cảm ơn chân thành đến tất cả các đồng nghiệp trong ngành vì sự h hỗ trợ và ủng hộ quý báu.Hẹn gặp lại mọi người vào năm sau~