SMM ngày 30 tháng 9 năm 2025 Tin tức:

Kể từ khi thành lập vào năm 1953, ngành công nghiệp nhôm của Trung Quốc đã phát triển từ không đến có, từ nhỏ đến lớn, và cuối cùng biến Trung Quốc trở thành nhà sản xuất nhôm lớn nhất thế giới. Trong suốt quá trình này, sự hình thành và biến đổi của trần công suất phản ánh sự tương tác phức tạp giữa quá trình công nghiệp hóa của Trung Quốc, điều chỉnh chính sách công nghiệp và phát triển bền vững. Sự phát triển của ngành công nghiệp nhôm Trung Quốc có thể được chia thành bốn giai đoạn:

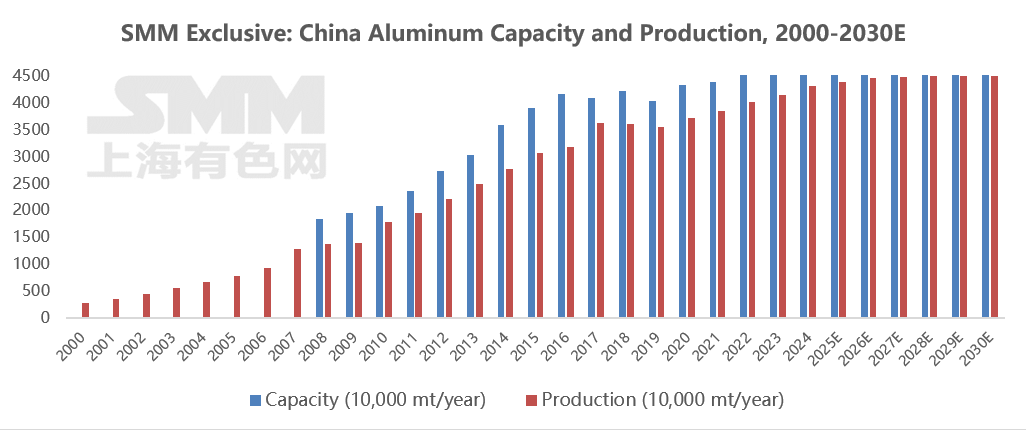

1. Giai đoạn đầu (1953-2001): Trung Quốc mới xây dựng lại Nhà máy Nhôm Phủ Thuận với sự hỗ trợ của Liên Xô, đặt nền móng cho ngành công nghiệp nhôm Trung Quốc. Đến năm 2001, sản lượng nhôm hàng năm của Trung Quốc đạt 3,42 triệu tấn, trở thành nhà sản xuất lớn thứ hai thế giới.

2. Tăng trưởng không kiểm soát ban đầu (2002-2012): Với sự tăng tốc của công nghiệp hóa và đô thị hóa, nhu cầu về nhôm tăng vọt. Việc bãi bỏ thuế xuất khẩu nhôm vào năm 2002, cùng với giá alumina quốc tế giảm, kích thích mở rộng công suất nhanh chóng. Trong khi đó, tăng trưưởng trong đầu tư cơ sở hạ tầng và bất động sản trong nước thúc đẩy tiêu thụ nhôm. Năm 2003, Hội đồng Nhà nước đã ban hành văn bản đầu tiên để kiềm chế năng lực sản xuất dư thừa, nhưng việc thực thi chính sách bị hạn chế, và ngành công nghiệp vẫn ở trong giai đoạn phát triển mở rộng. Sản xuất nhôm trong nước chỉ là 4,4 triệu tấn vào năm 2002 nhưng đã tăng vọt lên 17,8 triệu tấn vào năm 2010, với tốc độ tăng trưưởng trung bình hàng năm gần 20%. Trong thời gian này, tỷ lệ hoàn thuế xuất khẩu đã giảm từ 15% xuống 8% vào năm 2004, và thuế 5% được thêm vào năm 2005, kiềm chế mở rộng công suất hướng về xuất khẩu. Đồng thời, nguồn cung bauxite trong nước không đủ, với tỷ lệ phụ thuộc nhập khẩu vượt quá 50%, dẫn đến chi phí trên mỗi tấn nhôm tăng. Năm 2007, sản lượng nhôm của Trung Quốc chiếm hơn 30% sản lượng toàn cầu, nhưng năng lực sản xuất dư thừa dẫn đến biến động giá nghiêm trọng và thu hẹp biên lợi nhuận của doanh nghiệp. Ngành công nghiệp nhôm bị ảnh hưởng bởi cuộc khủng hoảng tài chính năm 2008, khiến t tỷ lệ sử dụng công suất liên tục giảm, với hơn 1 triệu tấn công suất bị đóng c cửa trong năm đó. Nhìn chung, các vấn đề nghiêm trọng phổ biến trong suốt giai đoạn đầu này bao gồm tiêu thụ năng lượng cao (khoảng 14.000 kWh điện trên mỗi tấn nhôm), ô nhiễm cao (lượng khí thải fluoride chiếm 30% t tổng lượng toàn cầu) và năng lực sản xuất dư thừa (tỷ lệ sử dụng công suất dưới 75% vào năm 2009). Sau năm 2011, việc mở rộng công suất ồ ạt đã dẫn đến thua lỗ trên toàn ngành (2012-2016), với tỷ lệ sử dụng công suất duy trì dưới 80%. 3. Cải cách phía cung thiết lập đường đỏ (2013-2017): Công suất hiện có tăng từ 30.32 triệu tấn lên 41.64 triệu tấn, trong khi sản lượng hàng năm tăng từ 24.95 triệu tấn lên 36.30 triệu tấn, với tốc độ tăng trưởng luôn duy trì khoảng 10%. Năm 2013, Quốc vụ viện ban hành "Hướng dẫn về giải quyết tình trạng dư thừa công suất nghiêm trọng", lần đầu tiên đề xuất kiểm soát tổng công suất nhôm. Năm 2017, bốn bộ cùng phát động một chiến dịch đặc biệt, loại bỏ gần 32 triệu tấn công suất bất hợp pháp và không phù hợp, và thiết lập trần công suất nhôm ở mức khoảng 45.50 triệu tấn. Chính sách này đã kiềm chế hiệu quả việc mở rộng vô trật tự thông qua cơ chế "thay thế công suất" (xây dựng 1 tấn công suất mới đòi h hỏi phải loại bỏ 1 tấn công suất cũ). Chính sách chính thức thiết lập đường đỏ cho công suất nhôm ở mức 45.50 triệu tấn, loại bỏ 6 triệu tấn công suất bất hợp pháp và kiểm soát chặt chẽ công suất mới. Cùng năm, quá trình chuyển đổi xanh bắt đầu hình thành, với Vân Nam khởi động thay thế công suất dựa trên nguồn tài nguyên thủy điện. Đến năm 2018, t tỷ trọng nhôm sử dụng thủy điện vượt quá 20%.

4. Ràng buộc sâu sắc của chuyển đổi xanh (2018–Hiện tại): Công suất hiện có tăng từ 42.12 triệu tấn lên khoảng 45.50 triệu tấn, trong khi sản lượng hàng năm tăng từ 36.09 triệu tấn lên 43.12 triệu tấn (tính đến cuối năm 2024), và tỷ lệ sử dụng công suất dần tăng lên trên 90%. Khi đỉnh carbon gia tăng, trần công suất nhôm trong nước ngày càng được củng cố. "Kế hoạch hành động tiết kiệm năng lượng và giảm carbon trong ngành nhôm năm 2024" yêu cầu thực hiện nghiêm ngặt việc thay thế công suất nhôm, quy định rằng các dự án nhôm mới và mở rộng phải đáp ứng mức hiệu suất năng lượng tiêu chuẩn và tiêu chuẩn hiệu suất môi trường Loại A, trong khi các dự án alumina mới và mở rộng phải đạt được mức tiêu thụ năng lượng bắt buộc tiên tiến. Đến cuối năm 2025, tỷ trọng cung cấp kim loại tái chế dự kiến đạt trên 24%, và t tỷ lệ hợp kim hóa trực tiếp nhôm lỏng nhắm mục tiêu tăng lên trên 90%.Đến cuối năm 2025, tỷ lệ công suất nhôm đạt hoặc vượt mức hiệu suất năng lượng chuẩn dự kiến đạt 30%, và t tỷ trọng sử dụng năng lượng tái tạo sẽ vượt quá 25%。 Kế hoạch triển khai năm 2025 về “Phát triển chất lượng cao ngành công nghiệp nhôm” tiếp tục đề xuất nâng tỷ lệ công suất nhôm trên mức hiệu suất năng lượng chuẩn lên hơn 30%, tăng tỷ trọng sử dụng năng lượng sạch lên trên 30%, và đạt t tỷ lệ tận dụng tổng hợp trên 15% đối với bùn đỏ mới phát sinh。 Các dự án thay thế công suất nhôm mới phải đáp ứng các yêu cầu như mức tiêu thụ điện xoay chiều cho nhôm lỏng không vượt quá 13,000 kWh/tấn và hiệu suất môi trường loại A。 Khuyến khích sử dụng lò nung 500 kA trở lên, cùng với việc di dời công suất nhôm đến các khu vực giàu năng lượng sạch và có sẵn năng lực môi trường và năng lượng。 Nỗ lực cũng sẽ tập trung vào tăng cường nghiên c cứu, trình diễn và ứng dụng các công nghệ đột phá như nấu chảy carbon thấp。

Về lâu dài, công suất nhôm của Trung Quốc sẽ được thúc đẩy bởi nhiều yếu tố bao gồm ràng buộc chính sách, chuyển đổi năng lượng, đột phá công nghệ và nhu cầu thị trường, thể hiện xu hướng cốt lõi là “kiểm soát t tổng thể chặt chẽ, tối ưu hóa cấu trúc và nhảy vọt chất lượng。”

1。 Ràng buộc cứng về tổng công suất, với việc tối ưu hóa công suất hiện có trở thành chủ đề chính。 Từ năm 2025 đến 2030, tốc độ tăng trưởng công suất bình quân hàng năm dự kiến dưới 0。5%, với tăng trưưởng sản xuất chủ yếu dựa vào nâng cấp công nghệ của công suất hiện có và cải thiện khả năng thích ứng với điện xanh。 Công suất tại các tỉnh truyền thống như Sơn Đông và Hà Nam đang dần chuyển dịch sang các khu vực giàu điện xanh như Vân Nam và Nội Mông。

2。 Thay thế điện xanh được đẩy nhanh, chuyển đổi cơ bản cấu trúc năng lượng。 Dưới mục tiêu “song carbon”, ngành công nghiệp nhôm đang trải qua sự chuyển dịch cách mạng từ “phụ thuộc than” sang “điện xanh chiếm ưu thế”: đến năm 2025, t tỷ lệ tiêu thụ điện xanh bắt buộc trong ngành nhôm được đặt mục tiêu vượt quá 25%, tăng lên 30% vào năm 2027。 Các cơ sở thủy điện tại Vân Nam và Tứ Xuyên đã đạt t tỷ lệ sử dụng điện xanh trên 80% thông qua mô hình “tích hợp nhôm-điện”, trong khi Nội Mông và Tân Cương đang khám phá các con đường tích hợp “gió-mặt trời-lưu trữ + nhôm” tận dụng các cơ sở năng lượng tái tạo quy mô lớn。

3. Tăng tốc thay thế bằng nhôm thứ cấp, hình thành hệ thống kinh tế tuần hoàn. Với sự phát triển của các dự án "đào vàng đô thị", tỷ lệ tái chế dự kiến sẽ vượt quá 70% vào năm 2030, tạo thành một vòng lặp khép kín "tái chế phế liệu nhôm - luyện kim - chế biến sâu". Mục tiêu sản xuất nhôm thứ cấp được đặt ra là vượt quá mười lăm triệu tấn vào năm 2027.

4. Sâu hóa đổi mới công nghệ, nâng cao toàn diện sức cạnh tranh của ngành. Đổi mới công nghệ sẽ thúc đẩy ngành nhôm chuyển từ "tiêu thụ năng lượng cao" sang "công nghệ cao". Tỷ lệ lò nung lớn có điện cực 400 kA và hơn đã vượt quá 90%, trong khi lò siêu lớn 600 kA+ đã đạt ứng dụng quy mô, tăng dung tích mỗi lò lên 30% và giảm sử dụng đất 20%.

5. Cạnh tranh quốc tế gia tăng, tăng cường tiếng nói trong chuỗi cung ứng toàn cầu. Ngành nhôm Trung Quốc đang chuyển từ "mở rộng quy mô" sang "tạo giá trị". Các doanh nghiệp như Chalco và Weiqiao đang đầu tư vào các dự án bauxite và nhôm ở Guinea, Indonesia và các nước khác, xây dựng chuỗi "tài nguyên nước ngoài - chế biến trong nước - bán hàng toàn cầu".

6. Gói kích thích chính sách có hiệu lực, liên tục tối ưu hóa hệ sinh thái ngành. Điều chỉnh chính sách sẽ đi xuyên suốt quá trình chuyển đổi của ngành nhôm, kiểm soát nghiêm ngặt năng lực ở các khu vực trọng điểm phòng chống ô nhiễm không khí và khuyến khích thay thế năng lực giữa các vùng. Sự chuyển đổi lâu dài của ngành nhôm Trung Quốc, về bản chất, là một cuộc tái cơ cấu hệ thống về hỗn hợp năng lượng, phương thức sản xuất và hệ sinh thái công nghiệp. Qua việc thay thế điện xanh, tái chế, đột phá công nghệ và triển khai toàn cầu, ngành này không chỉ bảo vệ an ninh tài nguyên quốc gia mà còn cung cấp "giải pháp Trung Quốc" cho quá trình chuyển đổi thấp carbon của các ngành công nghiệp tiêu thụ nhiều năng lượng trên toàn thế giới, cuối cùng đạt được bước nhảy vọt lịch sử từ "nước sản xuất nhôm lớn" sang "nước sản xuất nhôm mạnh".

Sự chuyển đổi năng lực nhôm của Trung Quốc tuyệt đối không phải là "sự điều chỉnh nhỏ trong ngành", mà là "chương trình chiến lược đa chiều" phục vụ mục tiêu "hai carbon" quốc gia, đảm bảo an ninh năng lượng và tài nguyên, hỗ trợ nâng cấp ngành chế tạo và thúc đẩy tham gia quản trị toàn cầu. Về cốt lõi, nó liên quan đến việc chuyển đổi một ngành công nghiệp truyền thống tiêu thụ nhiều năng lượng thành một lĩnh vực hiện đại, "phát thải thấp, hiệu quả và giá trị gia tăng cao". Điều này không chỉ mở đường cho quá trình chuyển đổi công nghiệp của Trung Quốc mà còn mang đến "mô hình Trung Quốc" cho sự phát triển bền vững của các ngành công nghiệp tiêu thụ năng lượng toàn cầu, cuối cùng đạt được sự cộng hưởng giữa "nâng cấp công nghiệp" và "chiến lược quốc gia".