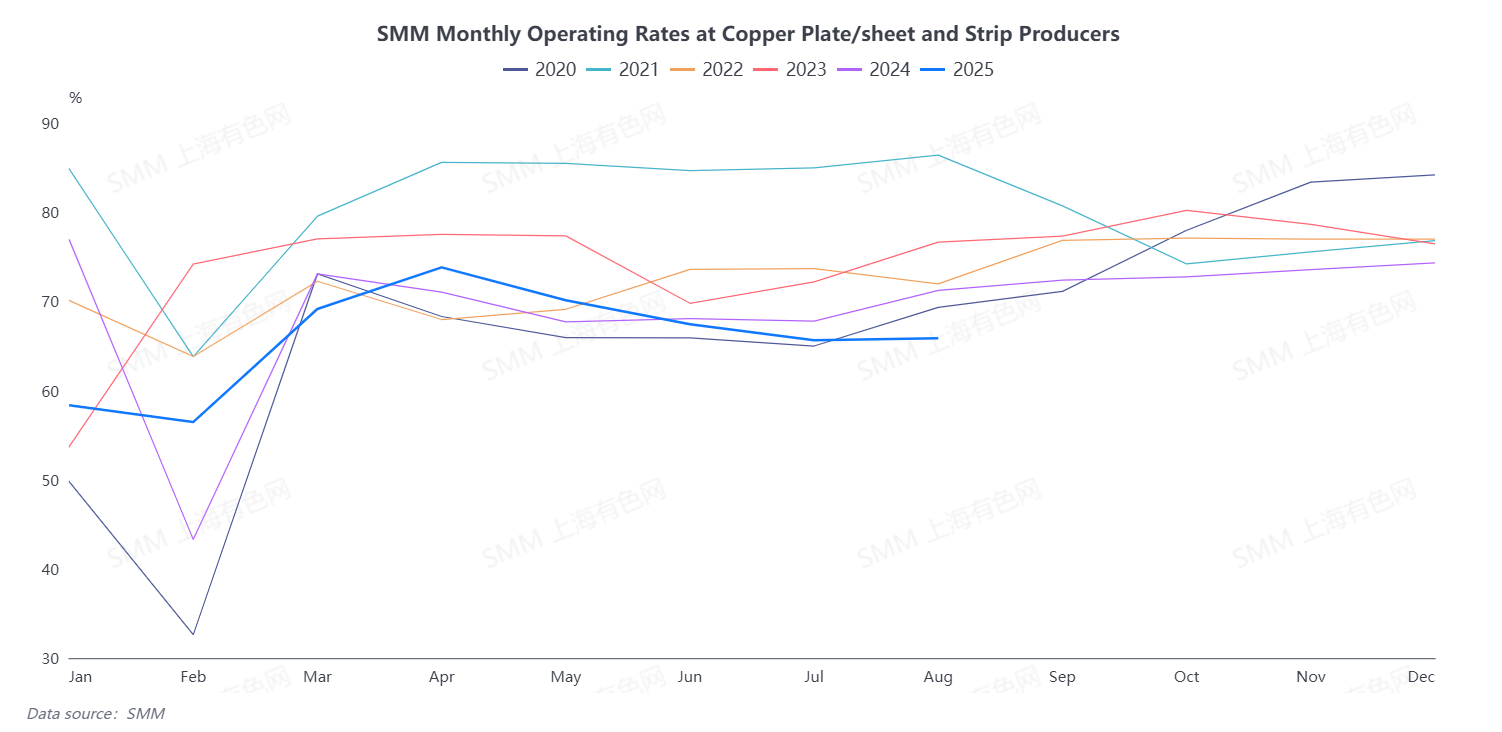

Theo SMM, tỷ lệ vận hành của các nhà sản xuất tấm/dải đồng đạt 65,87% vào tháng 8 năm 2025, tăng nhẹ 0,25 điểm phần trăm so với tháng trước nhưng giảm 5,36 điểm phần trăm so với cùng kỳ năm ngoái. Cụ thể, tỷ lệ vận hành là 70,32% đối với doanh nghiệp lớn, 59,29% đối với doanh nghiệp vừa và 62,69% đối với doanh nghiệp nhỏ.

Trong tháng 8, tỷ lệ vận hành tấm/dải đồng của Trung Quốc đạt mức tăng nhẹ so với tháng trước, nhưng kết quả thực tế không đạt như kỳ vọng, thấp hơn 1,05 điểm phần trăm so với dự kiến, với hoạt động tổng thể không đáp ứng được các dự báo trước đó. Đơn đặt hàng tấm/dải đồng từ phía hạ nguồn tăng trưởng ít hơn dự kiến, không chỉ do nhu cầu không đủ gây ra bởi mùa thấp điểm và nhu cầu yếu từ người dùng cuối trong các lĩnh vực như đồ gia dụng và PV, mà còn do sự dịch chuyển lên trên của mức giá đồng vào cuối tháng 8, điều này đã làm giảm đáng kể ý muốn mua hàng của các nhà sản xuất hạ nguồn và kìm hãm đơn đặt hàng. Đồng thời, sau các điều chỉnh chính sách trên thị trường đồng phế liệu, một số công ty đối mặt với tình trạng cung ứng nguyên liệu đồng tái chế eo hẹp, khó khăn trong thu mua tăng lên và chi phí thu mua tăng cao, kéo theo tỷ lệ vận hành giảm thêm.

Xét từ góc độ loại sản phẩm, nhu cầu trong lĩnh vực năng lượng mới vẫn mạnh mẽ, trong khi các thành phần cao cấp và lĩnh vực điện duy trì nhu cầu ổn định, với đơn đặt hàng thị trường dải đồng cho thấy sự tăng trưởng ổn định. Ngược lại, thị trường dải đồng thau vẫn ở mức trung bình, do nhu cầu hạ nguồn trong các lĩnh vực truyền thống như kim khí, hàng tiêu dùng hàng ngày và phụ kiện may mặc khó phục hồi, với đơn đặt hàng liên tục ở mức thấp. Ngoài ra, sự phụ thuộc cao hơn của sản xuất đồng thau vào đồng phế liệu làm trầm trọng thêm tình trạng thiếu nguyên liệu, tăng áp lực vận hành, cuối cùng dẫn đến sự sụt giảm đáng kể tỷ lệ vận hành của các nhà sản xuất dải đồng thau, trở thành điểm yếu của ngành.

Về phí gia công, thị trường tấm/dải đồng cũng thể hiện sự phân hóa trong tháng 8, với các thay đổi chi phí và động thái cạnh tranh thúc đẩy điều chỉnh. Các nhà sản xuất dải đồng thau, chịu ảnh hưởng của chi phí sản xuất tăng, thường chọn tăng phí gia công để chuyển giao áp lực. Ví dụ, tại Giang Tây, phí gia công dải đồng thau H65 chủ đạo phục hồi lên khoảng 1.500 nhân dân tệ/tấn. Ngược lại, phí gia công dải đồng giảm. Thông tin phản hồi từ thị trường cho thấy một công ty trước đây chỉ tập trung vào sản xuất dải đồng thau, đối mặt với nhu cầu yếu và áp lực chi phí cao, đã mở rộng sang sản xuất dải đồng trong tháng này. Tân binh này áp dụng chiến lược giá thấp để giành đơn hàng, nhanh chóng chiếm lĩnh thị phần, gây ra cạnh tranh "đua chuột" về phí gia công. Hiện tại, sản phẩm dải đồng t2 đã có mức giá chào dưới 2.800 nhân dân tệ/tấn, phá vỡ cân bằng thị trường hiện có và ảnh hưởng trực tiếp đến sự ổn định giá dải đồng cũng như chiến lược nhận đơn hàng trong tương lai. Về tồn kho, tỷ lệ tồn kho nguyên liệu/sản lượng (khối lượng tồn kho nguyên liệu/sản lượng hàng tháng) của các doanh nghiệp tấm/dải đồng được khảo sát đạt 15,57% vào tháng 8, tăng 0,05 điểm phần trăm so với tháng trước, trong khi tỷ lệ tồn kho thành phẩm/sản lượng (tồn kho thành phẩm/sản lượng hàng tháng) là 19,34%, giảm 2,26 điểm phần trăm so với tháng trước. Mức tồn kho tổng thể hiện vẫn ở mức bình thường, mặc dù cần lưu ý rằng một số doanh nghiệp đã giảm tồn kho nguyên liệu do nguồn cung đồng phế liệu khan hiếm.

Nhìn về tháng 9, dựa trên hiểu biết của SMM về kế hoạch sản xuất của các doanh nghiệp tấm/dải đồng, mặc dù mùa cao điểm truyền thống của ngành đang đến gần, một số nhà sản xuất vẫn bi quan về nhu cầu cuối cùng hiện tại. Giá đồng cao vào đầu tháng đã ức chế đáng kể nhu cầu, làm giảm thêm kỳ vọng cho tháng 9. Cùng với nguồn cung nguyên liệu đồng tái chế tiếp tục khan hiếm và giá cao, tỷ lệ vận hành của ngành tấm/dải đồng dự kiến chỉ tăng nhẹ 0,07 điểm phần trăm lên 65,94% trong tháng 9.