Vào ngày 30 tháng 7 theo giờ địa phương, Nhà Trắng Mỹ thông báo Tổng thống Trump đã ký tuyên bố áp thuế đối với một số loại sản phẩm đồng nhập khẩu. Tuyên bố nêu rõ từ ngày 1 tháng 8, mức thuế 50% sẽ được áp dụng đồng loạt cho các sản phẩm đồng bán thành phẩm nhập khẩu (như ống đồng, dây đồng, phôi đồng, tấm đồng và ống đồng) cùng các sản phẩm phái sinh hàm lượng đồng cao (như phụ kiện ống, cáp, đầu nối và linh kiện điện). Nhà Trắng làm rõ nguyên liệu đồng đầu vào (bao gồm quặng đồng, tinh quặng đồng, đồng thô, đồng catốt và đồng anốt) cùng phế liệu đồng không thuộc diện chịu thuế theo "Điều 232" hoặc thuế đối trọng. Theo Điều 232 của Đạo luật Mở rộng Thương mại Mỹ năm 1962, Tổng thống Mỹ có quyền áp thuế hoặc hạn ngạch nhập khẩu dựa trên yếu tố "an ninh quốc gia". Sau đó, chênh lệch giá LC thu hẹp nhanh chóng. Ngày 11 tháng 8, xác suất Fed Mỹ cắt giảm lãi suất tăng làm đồng USD suy yếu, đẩy tài sản rủi ro và kim loại quý tăng giá, giá đồng tiếp tục tăng và vượt mức 79.000 nhân dân tệ/tấn. Sau khi điều chỉnh giảm một phần, giá ổn định quanh mức 78.500 nhân dân tệ/tấn. Ngày 22 tháng 8, cổ phiếu A tăng, chỉ số Shanghai Composite vượt 3.800 điểm, đạt mức cao nhất trong 10 năm. Đến ngày 25 tháng 8, kỳ vọng Fed cắt giảm lãi suất được củng cố thêm, thúc đẩy tài sản rủi ro. Với hàng loạt tín hiệu vĩ mô tích cực trong nước và quốc tế, giá đồng lại tăng mạnh, tiến sát ngưỡng 80.000 nhân dân tệ/tấn. Tháng 8, cơ bản đồng trong mùa tiêu thụ ảm đạm, cộng thêm giá cao khiến nhu cầu tổng thể trung bình. Ngày 31 tháng 8, theo "Thông báo về Chuẩn hóa Chính sách Thu hút Đầu tư" (Số 770, 2025) do bốn bộ bao gồm Ủy ban Cải cách và Phát triển Quốc gia cùng ban hành, chính quyền địa phương phải điều chỉnh chính sách thu hút đầu tư, các hợp đồng không phù hợp ký sau tháng 5/2024 sẽ chấm dứt trước ngày 31/8/2025. Thay đổi chính sách trong lĩnh vực vật liệu tái chế dần thấm sâu vào chuỗi cung ứng, đặt nền móng cho giá đồng tăng cao trong tương lai.

Phân tích Chiến lược Thị trường Định vị và Đẩy Giá Đồng Tháng 9

Mặt vĩ mô:

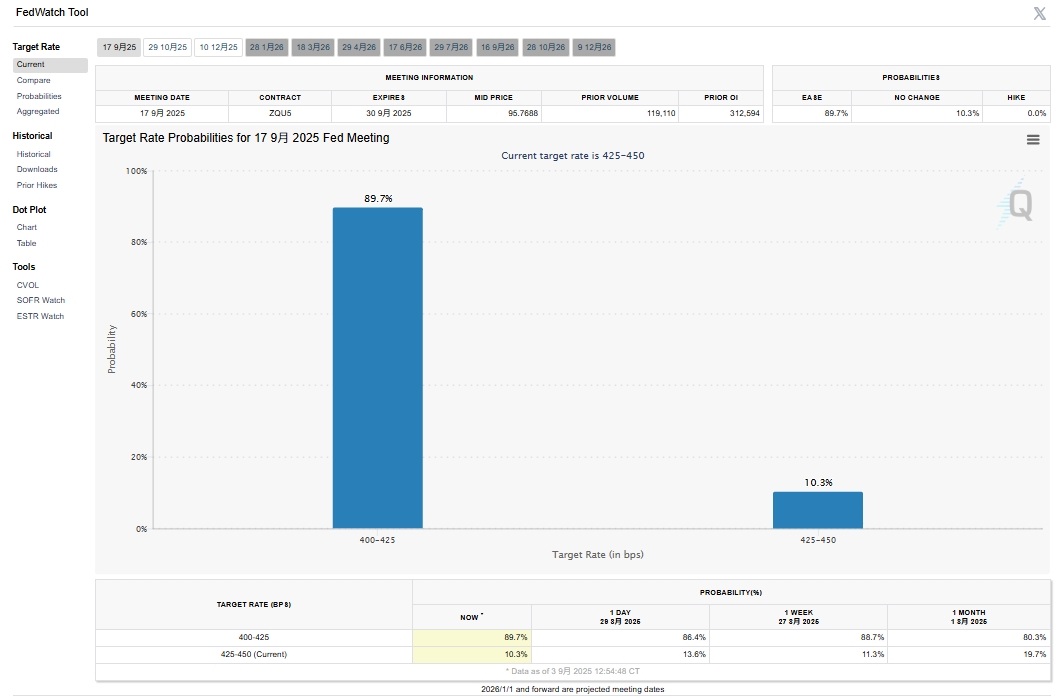

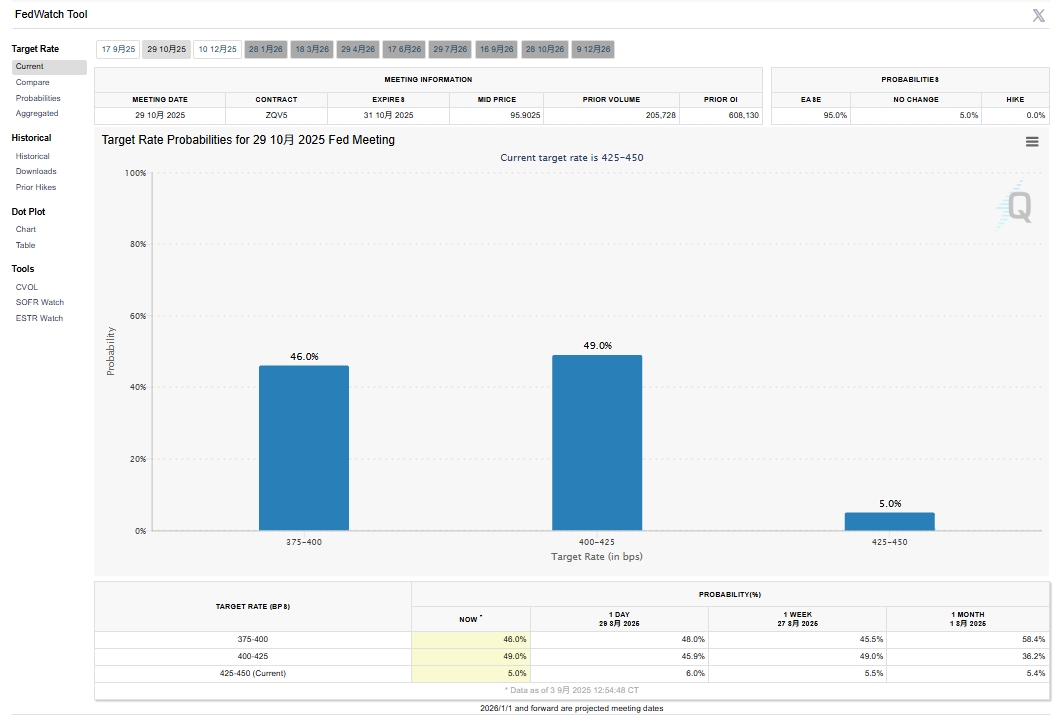

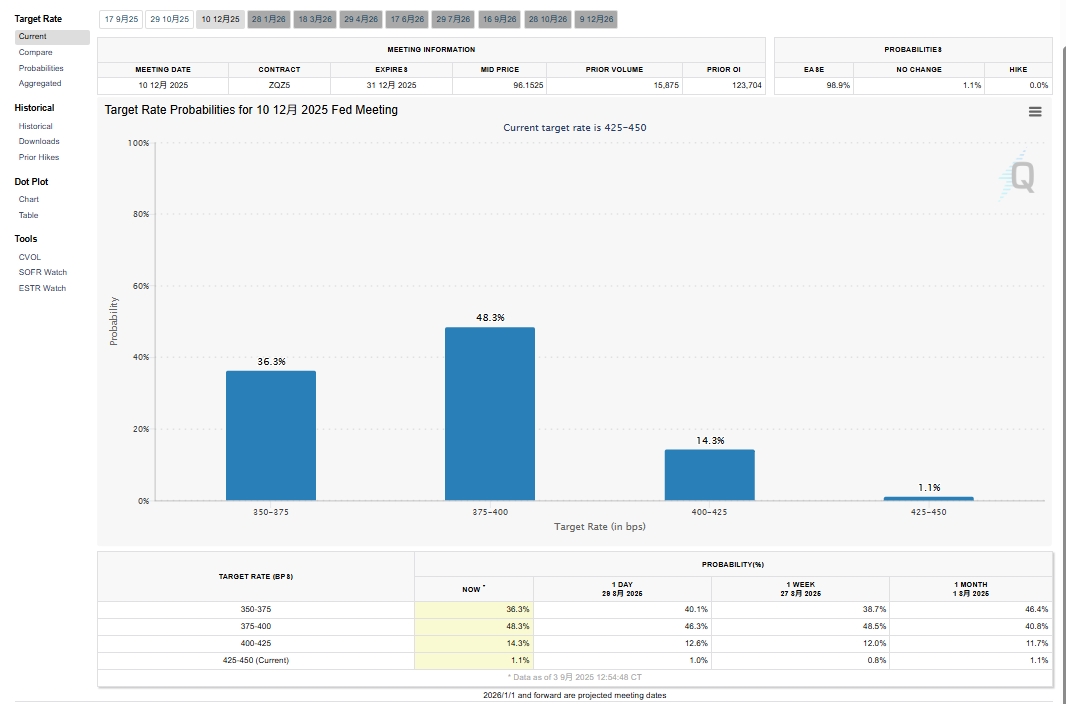

Nguồn dữ liệu: CME FedWatch Tool

Kỳ vọng Fed Mỹ cắt giảm lãi suất tháng 9 ngày càng mạnh. Theo dữ liệu mới nhất từ CME FedWatch, xác suất cắt giảm 25 điểm cơ bản vào tháng 9 đạt 89,7%, tiếp theo là 46% khả năng cắt thêm 25 điểm cơ bản vào tháng 10 và 36,8% vào tháng 12. Cá cược thị trường về việc cắt giảm lãi suất vào tháng 9 mạnh nhất, có lợi cho kim loại quý và tài sản rủi ro. Vàng đạt mức cao mới, trong khi đồng theo đà tăng, vượt qua mốc 80.000 nhân dân tệ/tấn trong phiên đêm ngày 2/9 và đạt 80.700 nhân dân tệ/tấn vào ngày 3/9. Đồng LME đạt đỉnh 10.038 USD/tấn, trong khi khoản lỗ chênh lệch nhập khẩu đồng SHFE mở rộng từ phạm vi 100-200 nhân dân tệ/tấn lên 300-400 nhân dân tệ/tấn. Mặc dù tâm lý yếu đi sau khi giá đồng vượt 80.000 nhân dân tệ/tấn, tại sao thị trường vẫn tự tin định vị giá cao hơn vào tháng 9 và xa hơn? Ngoài thuận lợi vĩ mô, yếu tố cơ bản cũng đóng vai trò.

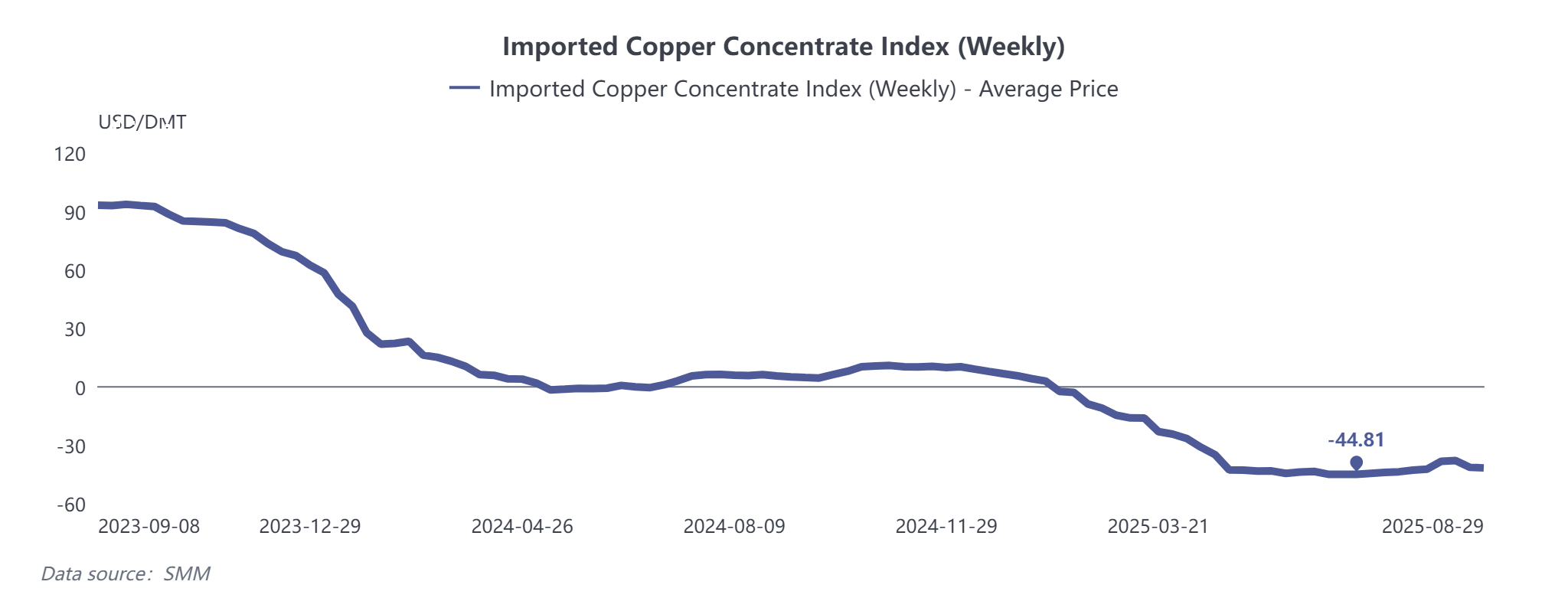

Quặng đồng: Cân bằng chặt chẽ vẫn tiếp diễn. Mặc dù TCs tạm thời phục hồi do thanh lý tồn kho Grasberg, nhưng lại giảm hơn 40 USD/tấn sau khi thanh lý kết thúc và giá thầu BHP được xác định, với rủi ro giảm thêm.

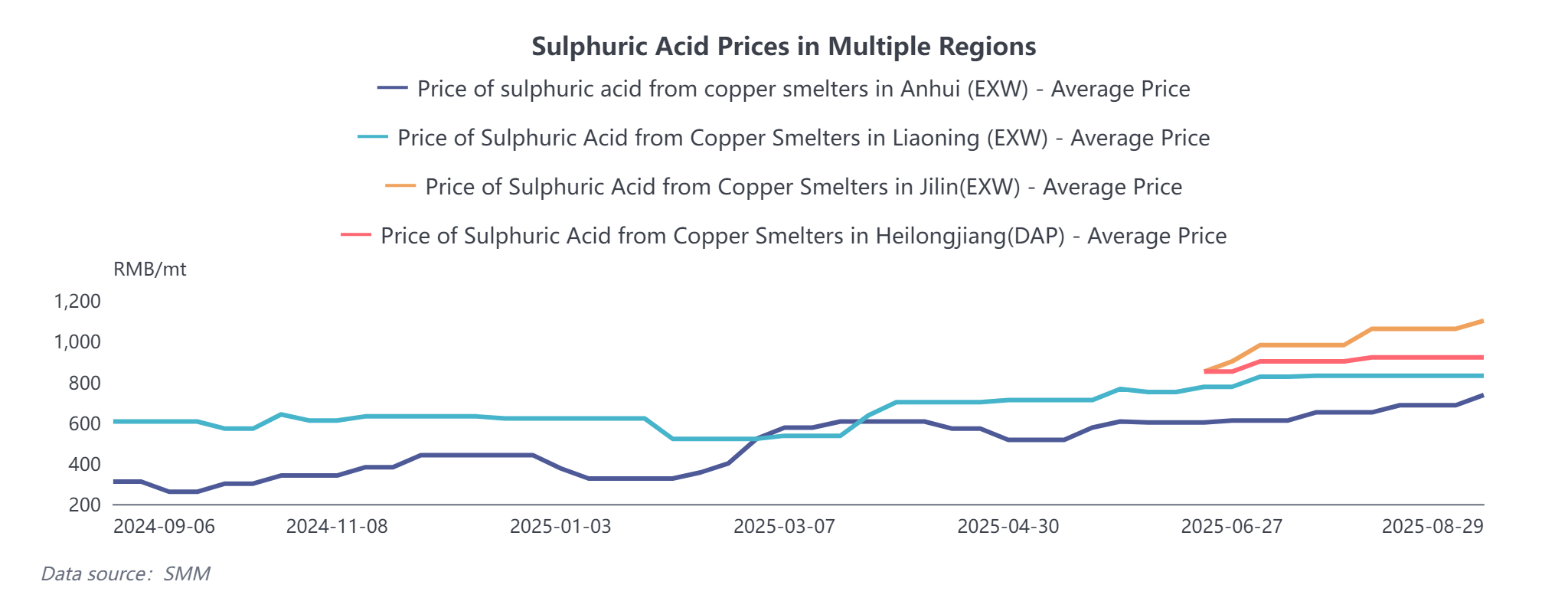

Axit Sunfuric: Giá lưu huỳnh tăng đẩy giá axit nấu chảy lên, giữ doanh thu sản phẩm phụ luyện kim tương đối ổn định và bù đắp một phần tổn thất luyện kim.

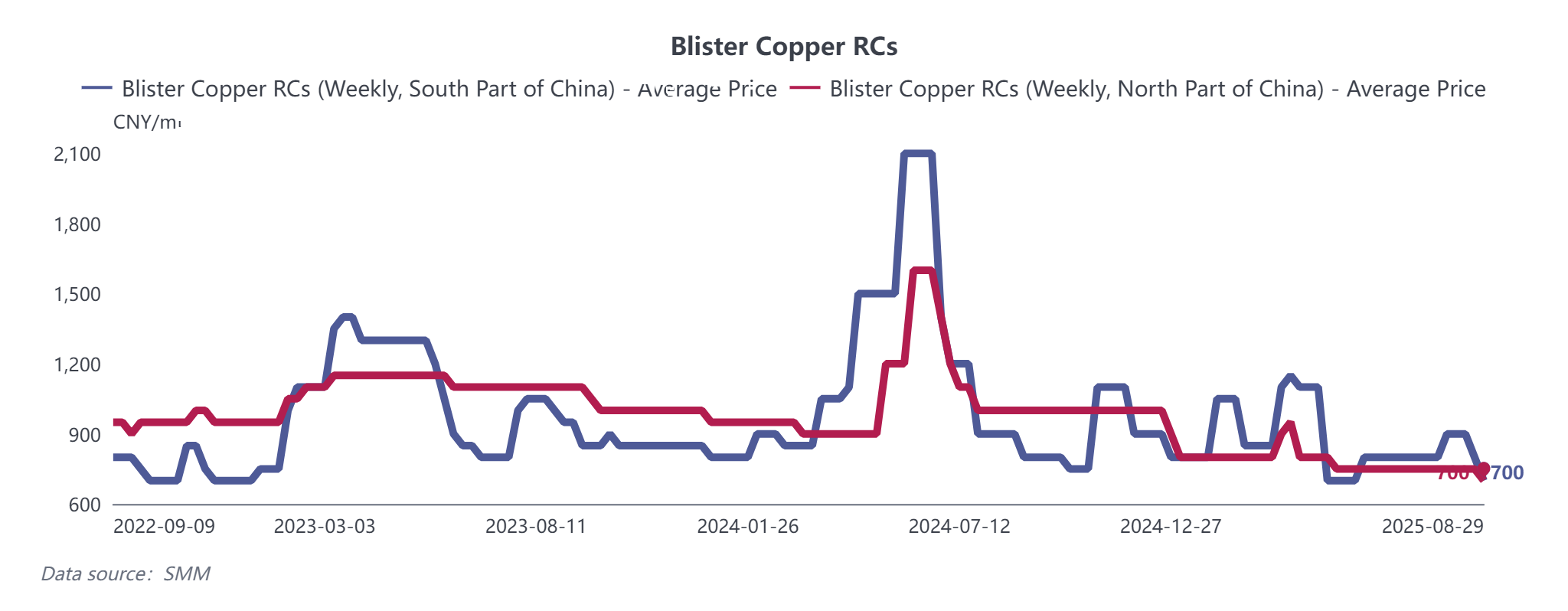

Đồng Anode: Bị ảnh hưởng bởi chính sách số 770 nêu trên, đồng anode và cathode từ phế liệu gặp gián đoạn. Tính đến ngày 29/8, phí RC đồng blister hàng tuần của SMM tại miền nam Trung Quốc giảm 100 nhân dân tệ/tấn so với tuần trước, trong khi RC miền bắc giảm 50 nhân dân tệ/tấn. Phí gia công anode trong nước cũng giảm 100 nhân dân tệ/tấn. Mặc dù hầu hết hợp đồng dài hạn tháng 9 có thể giao hàng như bình thường, đồng anode từ phế liệu sẽ tiếp tục chịu tác động chính sách.

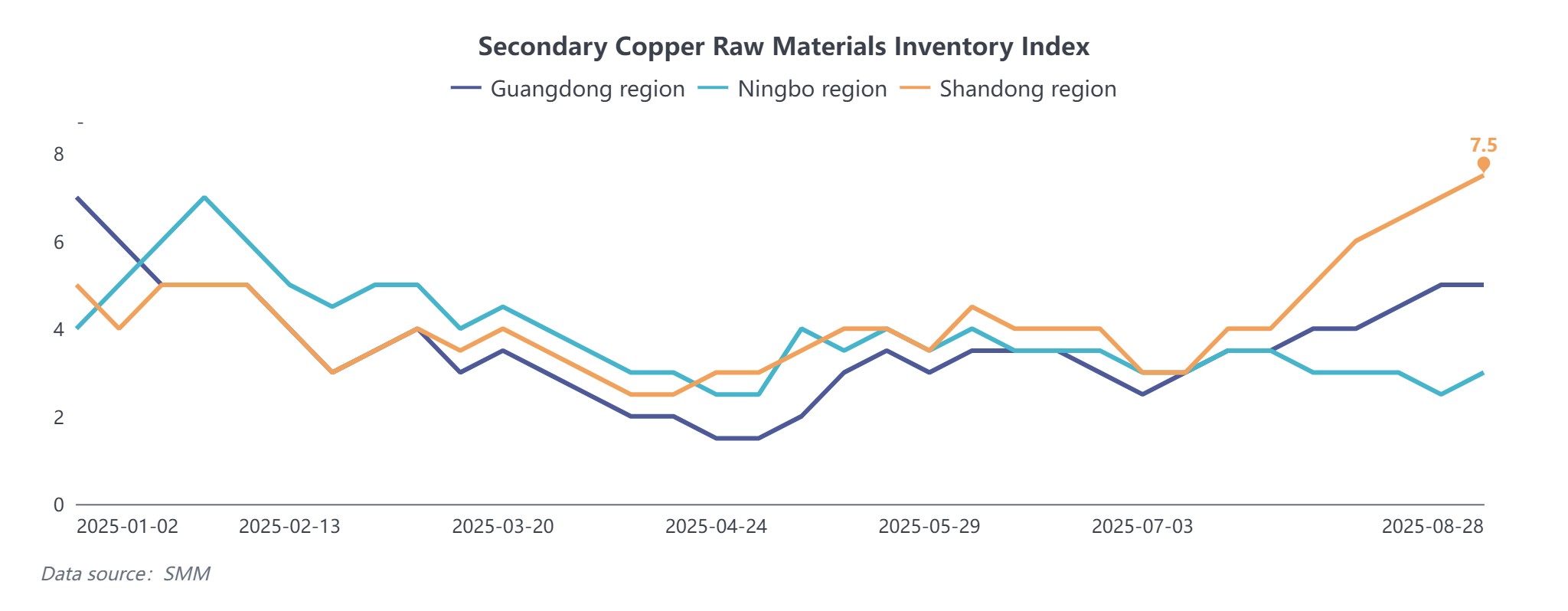

Đồng Phế Liệu: Điều chỉnh chính sách, bao gồm thu hồi khuyến khích đầu tư và hóa đơn ngược, làm tăng chi phí cho nhà sản xuất đồng phế liệu, với Giang Tây bị ảnh hưởng nặng nhất. Tỷ lệ vận hành thanh đồng phế liệu tiếp tục giảm, trong khi nhà cung cấp, dự đoán giá cao, tích trữ hàng. Hệ số tồn kho xã hội nguyên liệu đồng tái chế của SMM cho thấy sự gia tăng gần đây. Do thuế quan, nhiều đồng phế liệu nhập khẩu được chuyển qua Nhật Bản, Malaysia và Thái Lan. Nhập khẩu đồng phế liệu tích lũy từ tháng 1-7/2025 không giảm đáng kể, nhưng nhu cầu luyện kim tăng sẽ giữ thị trường chặt chẽ.

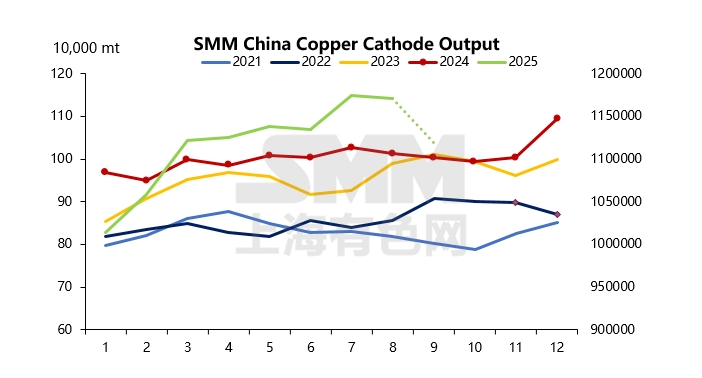

Cathode đồng: Các yếu tố trên cho thấy nguồn cung nguyên liệu luyện kim sẽ thắt chặt hơn. Bước vào tháng 9, ngoài bảo dưỡng theo kế hoạch, một số nhà máy luyện có thể cắt giảm sản lượng do thiếu đồng phế liệu, làm giảm nguồn cung tại Giang Tây và miền Bắc Trung Quốc. Khi mùa cao điểm truyền thống từ tháng 9-10 bắt đầu, tiêu thụ dự kiến cải thiện, dù nhu cầu từ người dùng cuối có sự khác biệt: điện lực > giao thông > thiết bị gia dụng > bất động sản. Nhiều thành viên thị trường tính đến nguồn bổ sung nhập khẩu, với đồng nhập khẩu đến vào giữa đến cuối tháng 8 sau khi cửa arbitrage mở. Tuy nhiên, số liệu nhập khẩu cho thấy hơn 60% lô hàng là đồng EQ. Theo dữ liệu SMM, sản lượng cathode đồng tại Trung Quốc tháng 9 dự kiến giảm 52.500 tấn (giảm 4,48% so với tháng trước). Ngay cả với nguồn bổ sung nhập khẩu, nguồn cung giao hàng có thể giảm, dẫn đến cấu trúc BACK mở rộng trước ngày giao hàng tháng 9.

Xem xét các yếu tố này, giá đồng vẫn có dư địa tăng trong bối cảnh vĩ mô và nguồn cung khi tiêu thụ dự kiến bước vào mùa cao điểm. Tuy nhiên, một khi giá vượt 80.000 nhân dân tệ/tấn, đơn hàng mới và tốc độ nhận hàng hạ nguồn có thể chịu thêm áp lực. Kháng cự dự kiến nếu giá tăng vọt trên 81.000 nhân dân tệ/tấn.