Trong nửa đầu năm 2025, giá đồng trên ba thị trường (COMEX, LME và SHFE) đã tăng theo hình sóng. Sau khi giảm mạnh vào đầu tháng 4, nhu cầu mua mạnh tiếp tục đẩy giá đồng lên theo hình sóng. Trong nửa đầu năm, do cả các yếu tố kinh tế vĩ mô và cơ bản, giá đồng trên ba thị trường đã theo xu hướng tương tự nhưng có chênh lệch giá biến động.

Trong nửa đầu năm 2025, giá đồng COMEX đã tăng rất mạnh, trở thành thị trường dẫn đầu trong việc tăng giá đồng toàn cầu. Khi kỳ vọng về thuế quan dần nóng lên, bắt đầu từ cuối tháng 2, giá đã bắt đầu tăng mạnh. Vào ngày 26 tháng 3, trong phiên giao dịch, giá đồng kỳ hạn COMEX đã tạm thời đạt mức cao mới trong năm là 5,37 USD/pound, với mức tăng tích lũy lên đến 20%. Trong suốt nửa đầu năm, giá đồng COMEX đã nhiều lần vượt qua các mức kháng cự quan trọng, liên tục thách thức mức cao kỷ lục. Đến cuối tháng 6, giá đồng COMEX chỉ còn cách mức cao kỷ lục 5,37 USD/pound được thiết lập vào tháng 3 năm nay một bước nữa.

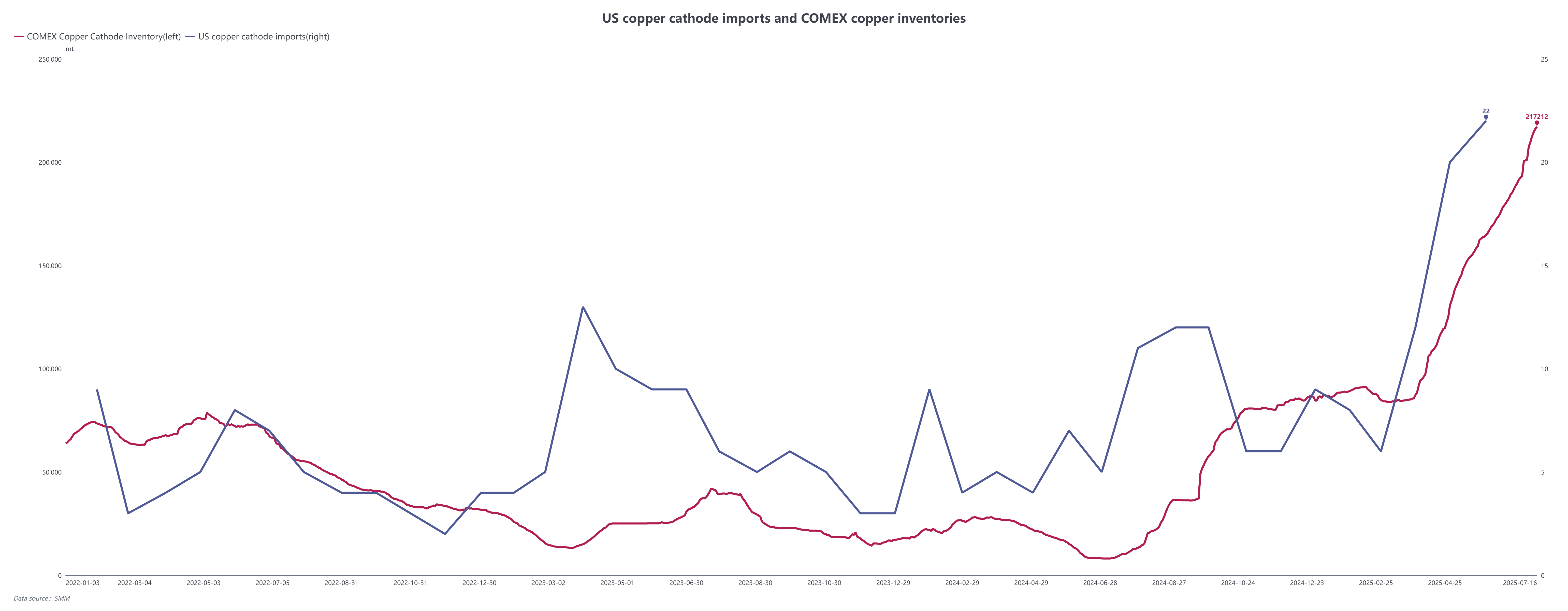

Vào ngày 25 tháng 2, Trump đã khởi xướng một cuộc điều tra về nhập khẩu đồng theo Điều 232 của Đạo luật Mở rộng Thương mại năm 1962, bao gồm tất cả các loại, bao gồm đồng thô, đồng điện phân và hợp kim đồng. Mặc dù Mỹ vẫn chưa chính thức áp thuế đối với đồng, nhưng thị trường đã dự đoán rộng rãi rằng thuế đồng có thể đạt 25% vào năm 2025. Kỳ vọng này đã gây ra sự gián đoạn nghiêm trọng trong chuỗi cung ứng đồng toàn cầu. Các nhà giao dịch, dự đoán rằng Mỹ sẽ áp thuế đối với đồng, đã chuyển một lượng lớn hàng tồn kho đồng từ các thị trường như LME sang Mỹ để kiếm lời từ việc giá đồng Mỹ tăng lên, dẫn đến sự tăng vọt trong lượng tồn kho thị trường COMEX. Sự kết hợp giữa kỳ vọng này và sự thay đổi thực tế trong cơ cấu tồn kho đã khơi dậy tâm lý tăng giá mạnh mẽ trong các nhà đầu tư, đẩy giá lên cao hơn. Ngoài ra, tăng trưởng nhu cầu do sự phục hồi kinh tế trong nước của Mỹ và dòng vốn đầu tư do đồng USD yếu hơn đã tiếp tục củng cố xu hướng tăng giá của đồng COMEX.

Theo dữ liệu của SMM, tổng lượng nhập khẩu đồng điện phân của Mỹ từ tháng 1 đến tháng 5 năm 2025 là 680.000 tấn và lượng tồn kho đồng COMEX là 191.600 tấn tính đến ngày 30 tháng 6, cả hai đều đạt mức cao kỷ lục.

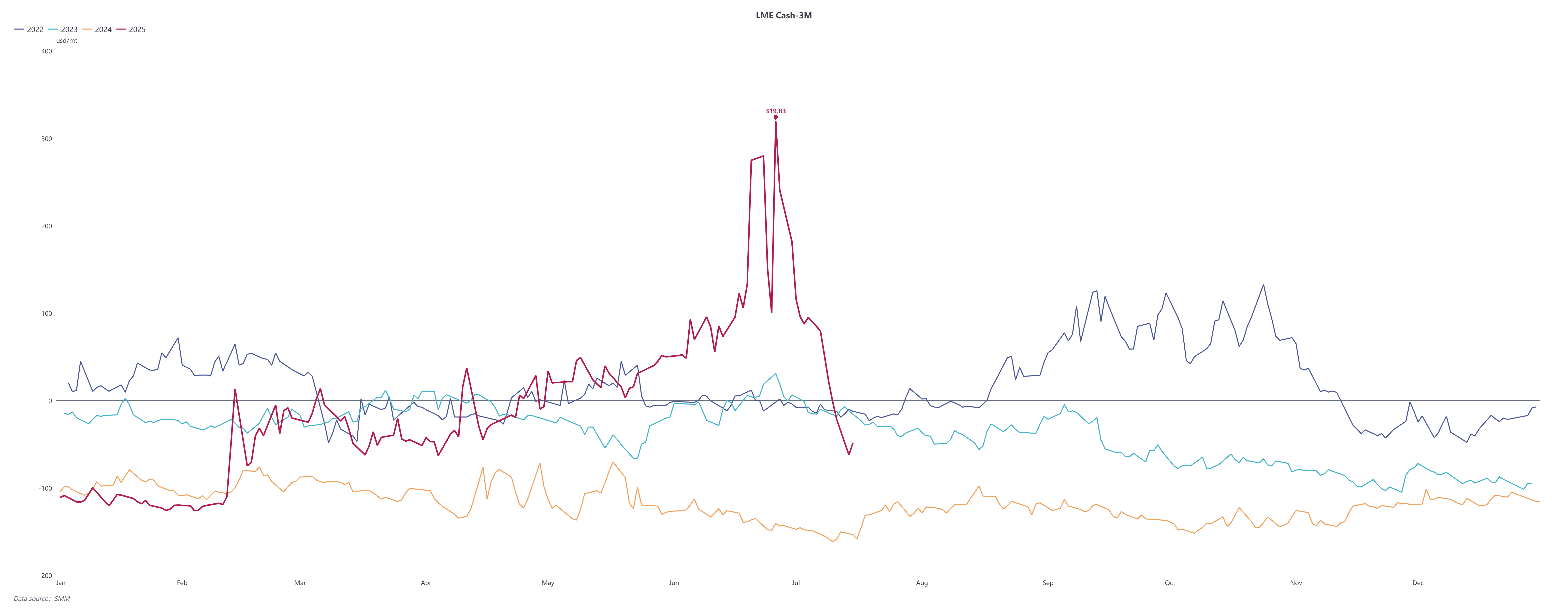

Trên thị trường LME, giá đồng cũng đã tăng trong nửa đầu năm, nhưng với nhịp độ hơi khác so với thị trường COMEX. Từ đầu năm đến đầu tháng Ba, giá đồng LME tăng dần, vượt qua mức 10.000 USD/tấn vào ngày 20 tháng Ba và đạt đỉnh ở mức 10.164,5 USD/tấn vào ngày 26 tháng Ba, lập kỷ lục mới kể từ đầu tháng Mười năm 2024, với mức tăng tích lũy là 13%. Đầu tháng Tư, do các cuộc thảo luận trên thị trường được kích hoạt bởi đề xuất thuế quan của Trump đối với hàng nhập khẩu nước ngoài, các tài sản rủi ro chịu áp lực và giá đồng LME giảm mạnh xuống dưới 9.000 USD/tấn, tạm thời chạm mức thấp nhất là 8.105 USD/tấn, trước khi tăng trở lại khi người mua quay trở lại thị trường.

Xu hướng tăng ban đầu của giá đồng LME trong nửa đầu năm chủ yếu được thúc đẩy bởi điều chỉnh cơ cấu tồn kho đồng toàn cầu, với lượng tồn kho lớn chảy từ thị trường LME sang thị trường COMEX, dẫn đến giảm mạnh tồn kho LME. Tồn kho đồng LME giảm từ 271.400 tấn vào đầu năm xuống còn 90.600 tấn tính đến ngày 30 tháng Sáu, giảm hơn 60%. Việc tồn kho giảm nhanh chóng đã làm trầm trọng thêm lo ngại của thị trường về nguồn cung giao ngay, thúc đẩy giá tăng cao hơn. Tuy nhiên, sau khi bước vào quý II, khi thị trường đã tiêu hóa được kỳ vọng về thuế quan và nhu cầu ở các khu vực khác vẫn tương đối yếu, động lực tăng giá của đồng LME dần suy yếu. Tuy nhiên, các nhà giao dịch toàn cầu theo dõi chặt chẽ những thay đổi cơ cấu của LME trong bối cảnh tồn kho giảm, dẫn đến sự xuất hiện của một cấu trúc backwardation mạnh mẽ trên LME. Trong nửa đầu năm, xu hướng giá đồng trên thị trường SHFE nói chung theo đuổi xu hướng tăng của thị trường COMEX và LME, nhưng với biên độ dao động tương đối ổn định. Sau Tết Nguyên đán, giá đồng tăng từ khoảng 75.000 nhân dân tệ/tấn trước kỳ nghỉ lên khoảng 77.000 nhân dân tệ/tấn. Được thúc đẩy bởi các yếu tố vĩ mô thuận lợi và kỳ vọng về sự co lại của nguồn cung đồng tinh, giá tăng hơn nữa vào đầu tháng Ba. Đến phiên giao dịch ngày 20 tháng Ba, hợp đồng tương lai đồng SHFE giao dịch nhiều nhất được báo giá ở mức 81.670 nhân dân tệ/tấn, đạt đỉnh ở mức 83.320 nhân dân tệ/tấn vào ngày 26 tháng Ba, lập kỷ lục mới kể từ đầu tháng Sáu năm 2024, với mức tăng tích lũy hơn 10%. Sau quý II, chịu ảnh hưởng của sự suy yếu theo mùa của nhu cầu trong nước và biến động giá đồng toàn cầu, giá đồng SHFE bước vào vùng dao động trong một phạm vi nhất định, dao động giữa 78.000 và 81.000 nhân dân tệ/tấn.

Từ góc độ cung cầu trong nước, tình hình cung cấp khan hiếm của quặng đồng trong nước vẫn tiếp tục trong nửa đầu năm, với chỉ số TCs của quặng đồng tinh liên tục giảm. Đến cuối tháng 6, giá phí chế biến (TCs) của quặng đồng giao ngay của Trung Quốc đã giảm xuống mức thấp kỷ lục là -45 USD/tấn. Tuy nhiên, do việc liên tục mở rộng công suất luyện đồng trong nước và doanh thu đáng kể từ các sản phẩm phụ như vật liệu lạnh và axit sulfuric ở một số nhà máy luyện đồng, sản lượng đồng điện phân trong nước đã tăng lên trái với dự báo thị trường trong nửa đầu năm, với sản lượng hàng tháng liên tục đạt mức cao kỷ lục mới. Về phía cầu, nhu cầu đồng trong nước được hỗ trợ mạnh mẽ bởi các lĩnh vực như thiết bị gia dụng, ô tô và điện trong quý 1 do kích thích chính sách. Sau khi bước vào quý 2, sự gia tăng xuất khẩu trong tháng 4 đã dẫn đến việc giảm mạnh tồn kho trong nước. Tuy nhiên, với sự đến của mùa thấp điểm truyền thống vào cuối tháng 5 và sự tiêu thụ quá mức một phần của nhu cầu trong giai đoạn đầu, nhu cầu đồng trong nước đã dần dần suy yếu.

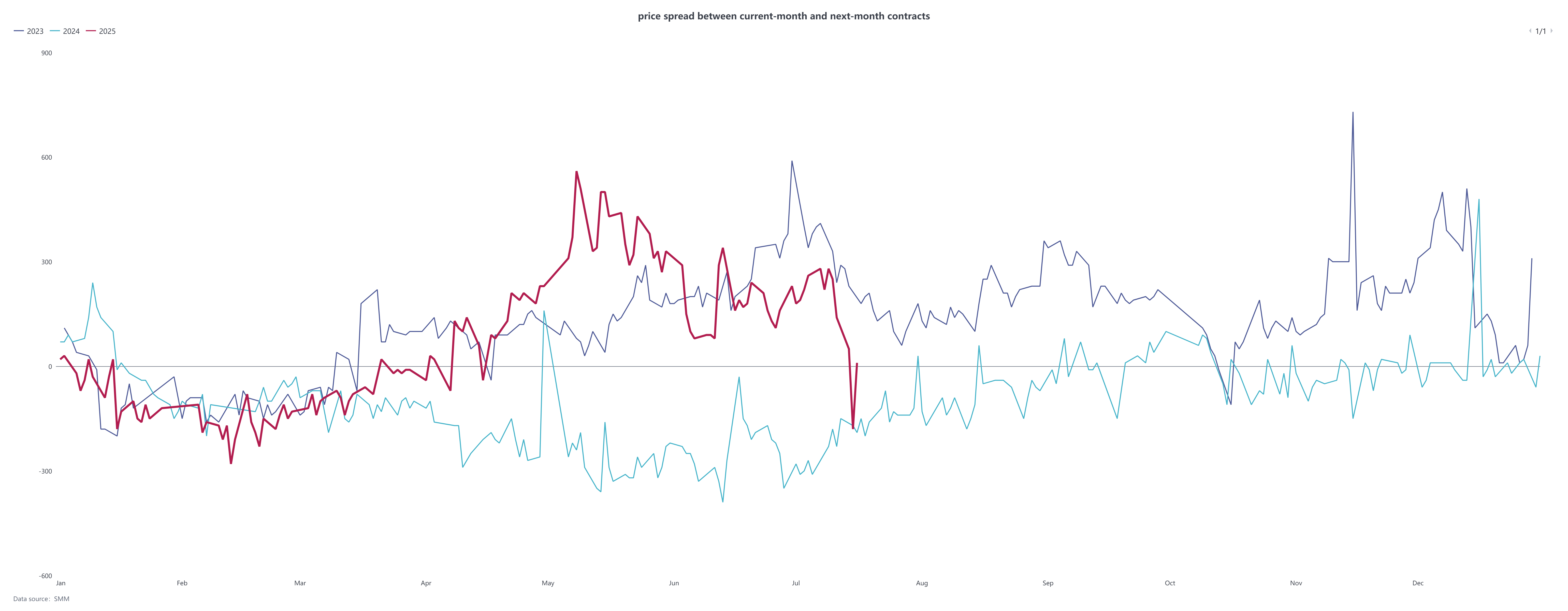

Trong tháng 4, do nhu cầu mạnh mẽ và nguồn cung tương đối eo hẹp, việc giảm mạnh tồn kho trong xã hội đã dẫn đến sự mở rộng của cấu trúc giá giảm trong các hợp đồng gần hạn của đồng kỳ hạn SHFE. Tuy nhiên, với việc hoàn thành giao hàng hợp đồng đồng kỳ hạn SHFE 2505, tâm lý thị trường đã chuyển sang bi quan về tiêu thụ trong tương lai và sự gia tăng liên tục của nguồn cung, dẫn đến sự thiếu tin tưởng vào cấu trúc giá giảm của các hợp đồng gần hạn. Kết quả là, các nhà đầu tư vay đã rút khỏi thị trường.

Tóm tắt:

Những bất định trong chính sách thương mại ở cấp độ vĩ mô, đặc biệt là kỳ vọng thuế quan của Mỹ, đã trở thành một lực lượng chính khuấy động thị trường. Trong khi đó, sự khác biệt của nền kinh tế toàn cầu và xu hướng của đồng USD cũng đã hỗ trợ cho giá đồng. Về mặt cơ bản, nguồn cung quặng đồng toàn cầu đang eo hẹp, với phí chế biến giảm. Nhu cầu trong nước ban đầu rất mạnh nhưng sau đó đã suy yếu, trong khi nhu cầu ở nước ngoài cho thấy xu hướng khác biệt. Nhìn về nửa cuối năm, thị trường đồng toàn cầu vẫn phải đối mặt với nhiều bất định. Việc thực hiện cuối cùng các chính sách thuế quan của Mỹ, những thay đổi trong nguồn cung quặng đồng, mức độ phục hồi của nhu cầu trong nước và hiệu suất của các nền kinh tế ở nước ngoài đều sẽ có tác động đáng kể đến xu hướng giá đồng.