I. Đánh giá giá cả

Đánh giá xu hướng giá cả theo từng giai đoạn:

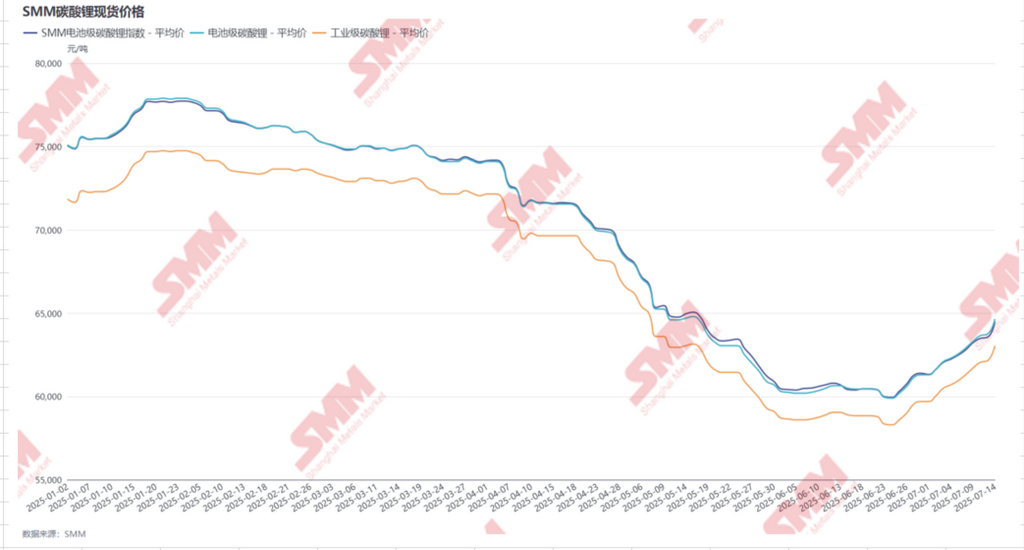

- Đầu tháng 1 năm 2025 - Cuối tháng 1 năm 2025:Tích trữ hàng tồn kho trước Tết Nguyên đán thúc đẩy giao dịch thị trường sôi động và tăng giá

Trong nửa đầu tháng 1, các nhà máy sản xuất vật liệu hạ nguồn vẫn đang trong giai đoạn tích trữ hàng tồn kho trước Tết Nguyên đán. Cùng với việc tranh giành giảm giá giữa các bên thượng nguồn và hạ nguồn đối với hợp đồng carbonat liti dài hạn, với tỷ lệ ký hợp đồng thấp, các nhà máy sản xuất vật liệu hạ nguồn đã tích cực hơn trong việc mua carbonat liti giao ngay. Ngoài ra, một số nhà máy hóa chất liti thượng nguồn đã bắt đầu bảo trì dây chuyền sản xuất vào đầu tháng. Trong bối cảnh mua sắm tích cực của hạ nguồn, thị trường carbonat liti giao ngay đã trải qua tình trạng cung ứng tương đối khan hiếm, kích thích sự tăng giá liên tục của carbonat liti giao ngay, đạt mức cao nhất là 78.000 nhân dân tệ/tấn.

- Đầu tháng 2 năm 2025 - Đầu tháng 4 năm 2025:Nguồn cung carbonat liti đạt mức cao mới, mô hình thừa dư rõ ràng kéo giá xuống ổn định

Sau kỳ nghỉ Tết Nguyên đán, do các nhà máy sản xuất vật liệu hạ nguồn đã tích trữ hàng tồn kho đầy đủ trước kỳ nghỉ, nên ý định mua hàng của họ yếu và chủ yếu áp dụng thái độ chờ xem. Trong khi đó, sản lượng carbonat liti trong nước trong tháng 3 đạt tổng cộng khoảng 79.000 tấn, đạt mức cao kỷ lục. Cùng với lượng nhập khẩu cao, mô hình thừa dư đáng kể của carbonat liti vẫn tiếp tục, kéo giá xuống ổn định.

- Giữa tháng 4 năm 2025 - Cuối tháng 6 năm 2025:Tỷ lệ khách hàng cung cấp tăng trở lại + tranh giành gay gắt giữa các quỹ dài và ngắn trên thị trường tương lai, giá carbonat liti bắt đầu quá trình chạm đáy nhanh chóng

Trong tháng 4, tỷ lệ khách hàng cung cấp của các nhà máy sản xuất vật liệu hạ nguồn lại tăng lên và ý định mua hàng tồn kho của họ tiếp tục suy yếu. Trong bối cảnh tranh giành gay gắt giữa các quỹ dài và ngắn trên thị trường tương lai, giá carbonat liti bắt đầu quá trình chạm đáy nhanh chóng. Giá của hợp đồng tương lai giao dịch nhiều nhất giảm nhanh từ trên 70.000 nhân dân tệ/tấn xuống còn 58.000 nhân dân tệ/tấn, trong khi giá giao ngay giảm từ 70.000 nhân dân tệ/tấn xuống còn 60.000 nhân dân tệ/tấn, với mức giảm giá trung bình hàng tháng hơn 10%. Trong khi đó, về mặt chi phí, do lượng tồn kho quặng liti tại cảng cao, giá quặng giảm nhanh, làm suy yếu hỗ trợ chi phí cho carbonat liti và kéo giá carbonat liti xuống thêm.

- Cuối tháng 6 năm 2025 - giữa tháng 7 năm 2025:Tương lai không hợp lý phục hồi, nhưng cơ sở cung cầu thực tế vẫn dư thừa

Bị ảnh hưởng bởi các tin đồn trên thị trường như tăng đáng kể kỳ vọng về nhu cầu tháng 7 và giảm sản lượng hoặc tạm dừng sản xuất ở phía cung, giá tương lai của carbonat liti đã trải qua một đợt phục hồi không hợp lý và liên tục. Sự chấp nhận của phía hạ nguồn đối với mức giá này là cực kỳ yếu, và không có ý định xây dựng hàng tồn kho. Thay vào đó, họ thường áp dụng các hình thức tăng khối lượng hợp đồng dài hạn hoặc vật liệu do khách hàng cung cấp để đáp ứng nhu cầu sản xuất. Chỉ có một số doanh nghiệp, được thúc đẩy bởi nhu cầu mua sắm kịp thời, đã thấy sự tăng lên của trung tâm giá giao dịch, nhưng giao dịch thị trường tổng thể là rất ít. Giá giao ngay trung bình của carbonat liti đã phục hồi lên khoảng 64.500 nhân dân tệ/tấn.

II. Phía Cung

1. Tổng sản lượng carbonat liti trong nước

Trong nửa đầu năm 2025 (H1 2025), tổng sản lượng carbonat liti trong nước của Trung Quốc đạt khoảng 430.000 tấn, tăng 44% so với cùng kỳ năm trước. Theo loại nguyên liệu:

- Spodumene: Trong nửa đầu năm 2025, tổng sản lượng trong nước của Trung Quốc từ spodumene là khoảng 225.000 tấn, chiếm 52% tổng sản lượng, tăng 74% so với cùng kỳ năm trước.Spodumene vẫn chiếm một nửa số nguyên liệu sản xuất carbonat liti trong nước, và tỷ lệ này tiếp tục mở rộng.Một mặt, các doanh nghiệp hạng nhất và hạng hai tiếp tục mở rộng với lợi thế tích hợp và chi phí thấp của họ; mặt khác,cơ hội phòng ngừa rủi ro do thị trường tương lai cung cấp đã tạo ra động lực sản xuất cho các doanh nghiệp không tích hợp. Nhìn chung, sự tăng sản lượng so với cùng kỳ năm trước là đáng kể.

- Lepidolite: Trong nửa đầu năm 2025, tổng sản lượng trong nước của Trung Quốc từ lepidolite là khoảng 98.000 tấn, chiếm 23% tổng sản lượng, tăng 22% so với cùng kỳ năm trước. Nguồn cung carbonat liti có nguồn gốc từ lepidolite chủ yếu có chi phí cận biên cao, và các doanh nghiệp không tích hợp phải đối mặt với sự tăng sản lượng hạn chế do áp lực chi phí, với xác suất cao hơn về việc giảm sản lượng hoặc tạm dừng sản xuất. Vào tháng 2,mức cung cấp cực cao do việc nối lại sản xuất tại các nhà máy hóa chất liti hàng đầu ở Giang Tây đã cung cấp hỗ trợ mạnh mẽ cho sản xuất carbonat liti có nguồn gốc từ lepidolite,và tổng thị phần không thu hẹp hơn nữa, tạm thời duy trì một thị phần nhất định.

- Mỏ muối: Trong nửa đầu năm 2025, tổng sản lượng nội địa của Trung Quốc từ mỏ muối là khoảng 68.000 tấn, chiếm 16% tổng sản lượng, tăng 21% so với cùng kỳ năm trước. Lĩnh vực mỏ muối vẫn có một số lợi thế sản xuất nhất định do chi phí thấp, nhưng xét đến môi trường sản xuất khắc nghiệt ở các khu vực mỏ muối trong nước và thời gian cần thiết để thúc đẩy các dự án mới đưa vào hoạt động, không có sự tăng đáng kể trong sản lượng.

- Tái chế: Trong nửa đầu năm 2025, tổng sản lượng nội địa của Trung Quốc từ tái chế là khoảng 38.000 tấn, chiếm 9% tổng sản lượng, tăng 19% so với cùng kỳ năm trước. Do nguồn cung vật liệu đen hiện nay đang khan hiếm, các nhà máy luyện kim thủy lực đang phải chịu thiệt hại nghiêm trọng, và các doanh nghiệp thường xuyên giảm hoặc tạm dừng sản xuất. Hầu hết các doanh nghiệp đang hoạt động là các nhà máy tái chế tích hợp hoặc các nhà máy chủ yếu tham gia vào gia công theo hợp đồng. Nhìn chung, lĩnh vực tái chế phải đối mặt với áp lực lớn để tăng sản lượng trong nửa đầu năm.

2. Nhập khẩu lithium carbonate từ nước ngoài

Theo dữ liệu hải quan, lượng nhập khẩu lithium carbonate của Trung Quốc trong nửa đầu năm 2025 đạt khoảng 123.000 tấn, tăng 15% so với cùng kỳ năm trước. Chile và Argentina vẫn là các nước nhập khẩu lithium carbonate chính của Trung Quốc. Trong đó, tổng lượng lithium carbonate nhập khẩu từ Chile là khoảng 80.000 tấn, giảm 5% so với cùng kỳ năm trước, chiếm 65% tổng lượng nhập khẩu của Trung Quốc; tổng lượng lithium carbonate nhập khẩu từ Argentina là khoảng 37.000 tấn, tăng 89% so với cùng kỳ năm trước, chiếm 30% tổng lượng nhập khẩu của Trung Quốc. Khu vực Tam giác lithium Nam Mỹ chiếm vị trí chủ đạo, nhưng cấu trúc bên trong có sự thay đổi nhất định, với tỷ lệ của Argentina tăng lên.

Dữ liệu xuất hàng của Chile trong nửa đầu năm giảm so với cùng kỳ năm trước, chủ yếu do tỷ lệ cung cấp khách hàng của các doanh nghiệp trong nước trong những tháng gần đây tăng lên, và ý định nhận hàng của họ có phần suy giảm. Tuy nhiên, mục tiêu lượng hàng xuất của các doanh nghiệp lithium muối chính ở nước ngoài trong năm nay vẫn chưa được điều chỉnh, dự kiến sẽ từng bước bổ sung lượng hàng xuất trong nửa cuối năm. Đồng thời, năng lực sản xuất lithium carbonate của các doanh nghiệp Trung Quốc ở Argentina tiếp tục được giải phóng, lượng xuất khẩu của Argentina tăng đáng kể, và tỷ lệ của nó tiếp tục mở rộng.

III. Nhu cầu

Nhu cầu lithium carbonate trong nước trong nửa đầu năm 2025 là khoảng 522.000 tấn LCE, tăng 52% so với cùng kỳ năm trước. Xét theo lĩnh vực ứng dụng:

- LFP (Lithium Iron Phosphate): Nhu cầu LFP đối với lithium carbonate trong nửa đầu năm 2025 chiếm 73% tổng lượng, tăng 79% so với cùng kỳ năm trước.

- NCM (Nickel Cobalt Manganese): Nhu cầu NCM đối với lithium carbonate trong nửa đầu năm 2025 chiếm 9% tổng lượng, giảm 14% so với cùng kỳ năm trước.

- LCO (Lithium Cobalt Oxide): Nhu cầu LCO đối với lithium carbonate trong nửa đầu năm 2025 chiếm 4% tổng lượng, tăng 21% so với cùng kỳ năm trước.

- LMO (Lithium Manganese Oxide): Nhu cầu LMO đối với lithium carbonate trong nửa đầu năm 2025 chiếm 3% tổng lượng, tăng 23% so với cùng kỳ năm trước.

Thị trường xe điện: Trong nửa đầu năm 2025, doanh số bán xe điện năng lượng mới toàn cầu đạt khoảng 8,8 triệu chiếc, tăng 26% so với cùng kỳ năm trước. Trong đó, doanh số bán xe điện năng lượng mới tại thị trường Trung Quốc (bao gồm cả xuất khẩu) đạt khoảng 6,94 triệu chiếc, chiếm khoảng 79% thị trường toàn cầu, tăng 41% so với cùng kỳ năm trước, đạt mức tăng trưởng vượt mong đợi.

Thị trường lưu trữ năng lượng: Trong nửa đầu năm 2025, thị trường lưu trữ năng lượng tại Trung Quốc tăng trưởng vượt mong đợi. Mặc dù vào đầu năm, Cục Quản lý Năng lượng Quốc gia đã ban hành "Hướng dẫn phát triển lưu trữ năng lượng trong hệ thống điện mới", trong đó nêu rõ việc hủy bỏ yêu cầu bắt buộc lưu trữ năng lượng cho các dự án năng lượng mới, nhưng các chính quyền địa phương đã liên tiếp đưa ra các chính sách trợ cấp có mục tiêu hơn. Đồng thời, trong bối cảnh cải cách thị trường điện được sâu sắc hơn, tính kinh tế của các dự án lưu trữ năng lượng đã được cải thiện đáng kể. Ngoài ra, tại thị trường nước ngoài, do ảnh hưởng của điều chỉnh chính sách thuế quan giữa Trung Quốc và Mỹ, trong thời gian 90 ngày của chính sách, các doanh nghiệp trong nước dự kiến sẽ tăng cường xuất khẩu pin lưu trữ năng lượng, tạo ra một tác động nhất định trong việc thúc đẩy nhu cầu pin lưu trữ năng lượng trong thời gian ngắn.

IV. Cân bằng cung cầu và mức tồn kho

1. Cân bằng cung cầu

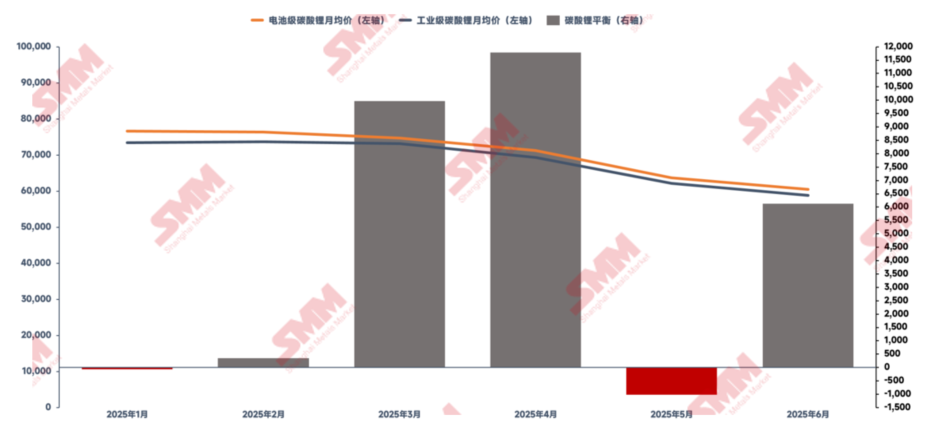

Kết hợp cả hai mặt cung và cầu, trong nửa đầu năm 2025, lượng lithium carbonate dư thừa tại Trung Quốc khoảng 30.000 tấn, mức tồn kho tổng thể vẫn duy trì xu hướng tăng lên. Xét theo từng tháng, chỉ trong tháng 1 và tháng 5 năm 2025 có hiện tượng giảm tồn kho nhẹ, nhưng mức độ giảm tồn kho tương đối hạn chế, chủ yếu do ảnh hưởng của sự thu hẹp nguồn cung. Cụ thể:

- Vào tháng 1, do ảnh hưởng của việc bảo trì tập trung các dây chuyền sản xuất tại các nhà máy hóa chất lithium vào dịp Tết Nguyên Đán, tỷ lệ hoạt động của toàn ngành đã giảm. Sản lượng lithium carbonate hàng tháng giảm xuống mức thấp nhất trong nửa đầu năm (62.500 tấn), dẫn đến tình trạng cân bằng chặt chẽ trong tháng với mức giảm tồn kho nhẹ.

- Vào tháng 5, do giá lithium carbonate giảm mạnh, một số nhà máy hóa chất lithium không tích hợp đã bị buộc phải giảm hoặc ngừng sản xuất do áp lực chi phí, dẫn đến tình trạng thiếu hụt nguồn cung trong thời gian ngắn và giảm tồn kho tạm thời.

Các tháng khác cho thấy tình trạng tăng tồn kho ở các mức độ khác nhau, với mô hình cung cầu tổng thể vẫn tương đối dư thừa.

2. Mức tồn kho

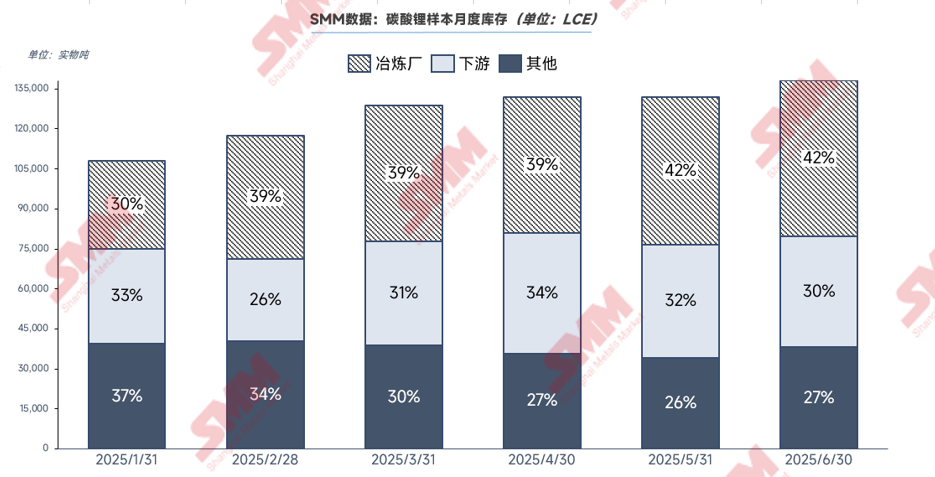

Tính đến ngày 30 tháng 6 năm 2025, tổng lượng mẫu tồn kho carbonat lithium của Trung Quốc đạt khoảng 140.000 tấn. Các nhà máy hóa chất lithium thượng nguồn chiếm tỷ lệ cao nhất với 42%, các nhà máy vật liệu hạ nguồn chiếm khoảng 30% và các phân khúc khác chiếm khoảng 27%.

Xu hướng thay đổi tồn kho: Tỷ lệ thượng nguồn tiếp tục tăng trong khi hạ nguồn vẫn ổn định

Trong nửa đầu năm 2025, sự giảm giá liên tục của carbonat lithium đã khiến tỷ lệ tồn kho của các nhà máy hóa chất lithium thượng nguồn mở rộng hàng tháng. Các nhà máy hóa chất lithium kiên quyết không giảm giá và giữ lại lượng bán hàng, làm chậm tốc độ vận chuyển của họ. Ngoại trừ các doanh nghiệp có tỷ lệ hợp đồng dài hạn cao duy trì lượng vận chuyển bình thường, các nhà máy hóa chất lithium khác cho thấy tâm lý vận chuyển thị trường suy yếu. Trong bối cảnh này, các thương nhân đã trở thành nhà cung cấp thanh khoản chính của thị trường, với lượng vận chuyển tăng đáng kể và tỷ lệ tồn kho giảm. Các nhà máy vật liệu hạ nguồn đã duy trì mức tồn kho trong phạm vi hợp lý trong bối cảnh tỷ lệ cung cấp của khách hàng tăng lên, duy trì tỷ lệ tồn kho tương đối ổn định.

Để theo dõi tốt hơn động thái tồn kho, SMM đã phát triển Chỉ số Chu kỳ Tồn kho, bao gồm thượng nguồn, hạ nguồn và các phân khúc chính khác. Chỉ số Chu kỳ Tồn kho của SMM áp dụng các phương pháp xử lý dữ liệu tiêu chuẩn, chuyển đổi dữ liệu tồn kho thô thành các chỉ số chỉ số có thể so sánh thông qua phân tích định lượng các giá trị tồn kho tuyệt đối trên toàn chuỗi công nghiệp (tiêu chuẩn hóa theo nhu cầu carbonat lithium hàng tháng). Hệ thống chỉ số này phản ánh một cách trực quan mối quan hệ tương đối giữa mức tồn kho hiện tại và nhu cầu thị trường.

Phương pháp xây dựng chỉ số:

-

Chỉ số Chu kỳ Tồn kho Thượng nguồn = Tồn kho carbonat lithium của nhà máy hóa chất lithium / Nhu cầu carbonat lithium hàng tháng của doanh nghiệp hạ nguồn

-

Chỉ số Chu kỳ Tồn kho Hạ nguồn = Tồn kho carbonat lithium của nhà máy vật liệu cathode / Nhu cầu carbonat lithium hàng tháng của doanh nghiệp hạ nguồn

- Chỉ số Chu kỳ Tồn kho Các Phân khúc Khác = Tồn kho của thương nhân và phân khúc trung gian / Nhu cầu carbonat lithium hàng tháng của doanh nghiệp hạ nguồn

Hiện nay, các nhà máy hóa chất lithium thượng nguồn duy trì chu kỳ tồn kho khoảng 18 ngày; các nhà máy vật liệu hạ nguồn khoảng 14 ngày; và các phân khúc khác khoảng 12 ngày.

V. Triển vọng cung cầu carbonat lithi trong nửa cuối năm 2025

Về phía cầu, Trung Quốc vẫn là nước chủ đạo trong cả lĩnh vực xe điện năng lượng mới (NEV) và hệ thống lưu trữ năng lượng (ESS).

Trên thị trường NEV, Trung Quốc đã đạt được mức tăng trưởng vượt mong đợi trong nửa cuối năm 2024 nhờ chính sách trợ cấp đổi xe, với doanh số bán NEV cả năm vượt 12,5 triệu chiếc. Đối với nửa cuối năm 2025, do ảnh hưởng của hiệu ứng cơ sở cao, tốc độ tăng trưởng so với cùng kỳ năm trước dự kiến sẽ chậm lại nhưng vẫn duy trì ởmức ổn định. Trên thị trường ESS, được thúc đẩy bởi các chính sách trợ cấp địa phương liên tục, cải cách thị trường điện và các thị trường ESS mới nổi ở nước ngoài,lĩnh vực ESS của Trung Quốc dự kiến sẽ đạt được mức tăng trưởng hơn 30% so với cùng kỳ năm trước trong nửa cuối năm.

Về phía cung,các nhà máy hóa chất lithi hạng nhất và hạng hai tiếp tục mở rộng thị phần thông qua lợi thế về chi phí và hội nhập. Sự phục hồi không hợp lý hiện tại trên thị trường tương lai đã tạo động lực sản xuất trong toàn ngành, với các nhà máy không hội nhập có tỷ lệ hoạt động thấp trước đâytăng đáng kể tỷ lệ hoạt động bằng cách nắm bắt cơ hội phòng vệ rủi ro. Sản lượng carbonat lithi trong nước dự kiến sẽ tăng hơn 30% so với cùng kỳ năm trước trong nửa cuối năm. Trong khi đó, lượng nhập khẩu carbonat lithi ở nước ngoài cũng cho thấy sự tăng trưởng dần dần.Chile duy trì mức xuất khẩu cao trong khi Argentina tiếp tục tăng sản lượng. Nhìn chung, nguồn cung carbonat lithi trong nước vẫn mạnh mẽ,với điều kiện dư thừa dự kiến sẽ tiếp tục trong suốt nửa cuối năm