Tin tức SMM ngày 10 tháng 7:

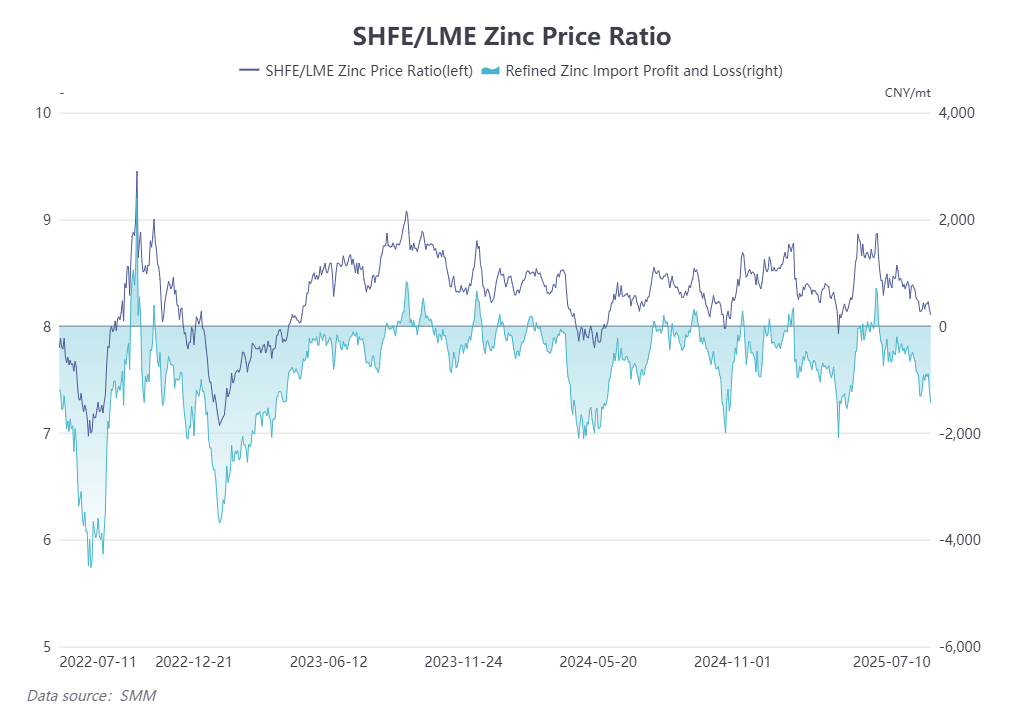

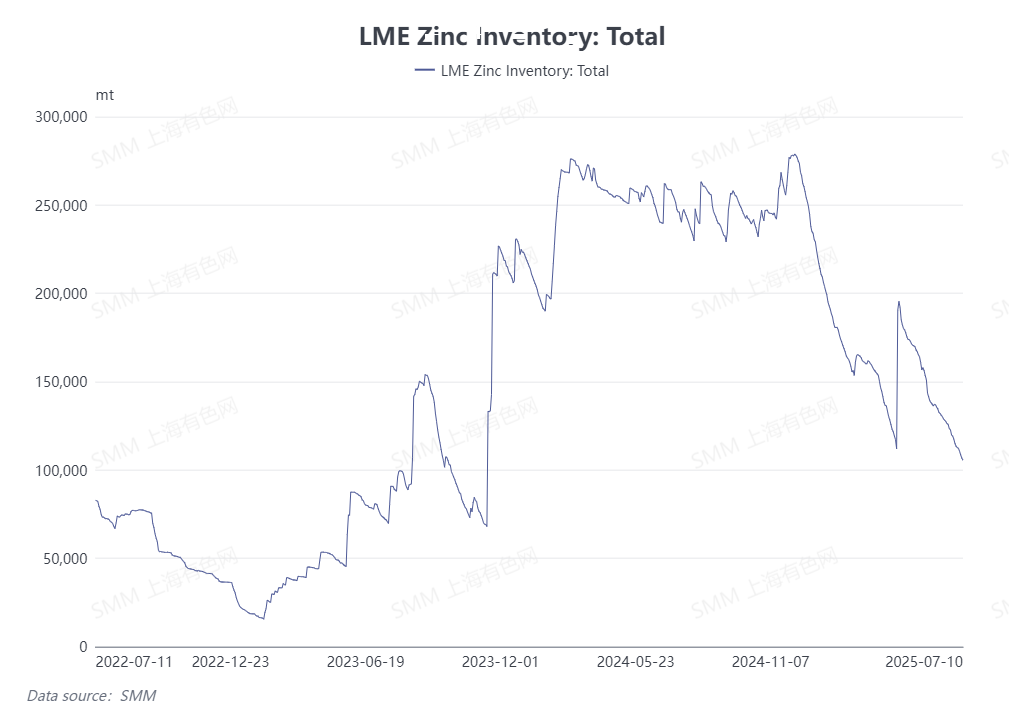

Tính đến ngày 9 tháng 7, tổng lượng kho tồn kỹ thuật thỏi kẽm LME là 106.700 tấn, đạt mức thấp nhất kể từ tháng 11 năm 2023. Đồng thời, vào ngày 9 tháng 7, chênh lệch giá kỳ hạn 0-3 tháng của kẽm LME đã tăng lên 1,96 USD/tấn, chấm dứt cấu trúc giá kỳ hạn tăng dần trong sáu tháng. Ngược lại, chênh lệch giá gần đây giữa các hợp đồng tương lai của kẽm SHFE đã thu hẹp đáng kể, làm nổi bật tình hình thị trường nước ngoài vượt trội hơn so với thị trường trong nước. Lỗ khi nhập khẩu kẽm tiếp tục mở rộng, khiến thị trường lo ngại về khả năng xảy ra tình trạng "ép mua" đối với thỏi kẽm LME.

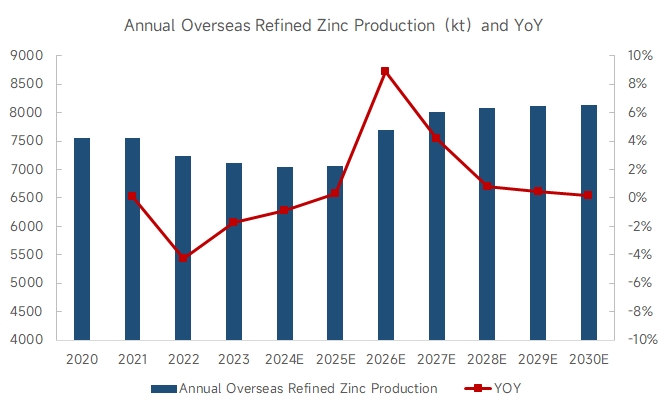

Từ góc độ cung cấp thỏi kẽm, chỉ số chuẩn quặng kẽm châu Á năm nay được ghi nhận ở mức 80 USD/tấn quặng kẽm khô, đạt mức thấp kỷ lục mới. Đồng thời, giá kẽm cũng đã giảm so với cùng kỳ năm ngoái. Bị ảnh hưởng bởi sự giảm sút của phí chế biến và giá kẽm, lợi nhuận sản xuất của các nhà luyện kim ở nước ngoài đã giảm mạnh và nhiệt tình sản xuất của thị trường nói chung đã yếu đi. Ngoài ra, trong nửa đầu năm nay, một số nhà luyện kim ở Hàn Quốc và Nhật Bản đã giảm hoặc tạm dừng sản xuất, và nhà luyện kim kẽm Hobart của Nyrstar ở Úc cũng đã thông báo giảm sản lượng khoảng 25% từ tháng 4 năm 2025. Với sự gián đoạn cung cấp đang diễn ra, SMM dự đoán rằng các nhà luyện kim ở nước ngoài sẽ không thấy sự gia tăng đáng kể trong sản lượng trong năm nay.

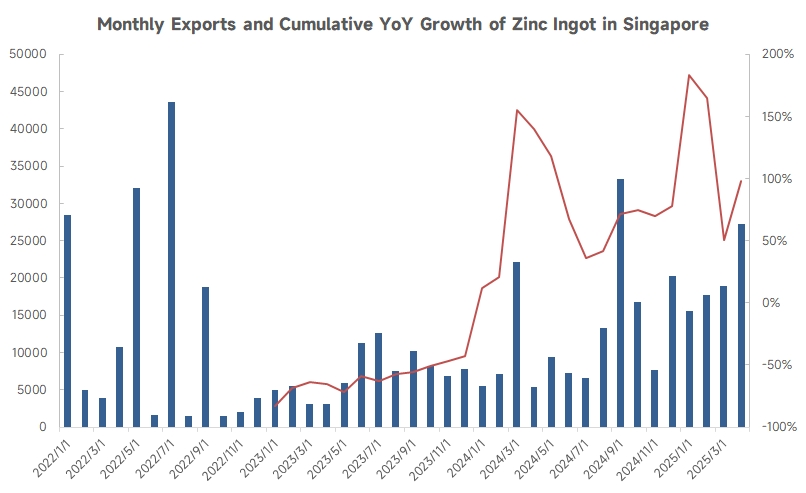

Từ góc độ kho tồn thỏi kẽm, tính đến ngày 9 tháng 7 năm 2025, lượng kho tồn thỏi kẽm LME đã giảm từ 234.100 tấn vào đầu năm xuống còn 106.700 tấn, tổng cộng giảm 127.400 tấn. Hầu hết các thay đổi trong lượng kho tồn chủ yếu bắt nguồn từ các kho hàng ở Singapore. Theo dữ liệu từ Trade Map, tổng lượng xuất khẩu thỏi kẽm của Singapore từ tháng 1 đến tháng 4 năm 2025 đã đạt 79.500 tấn, tăng 98% so với 40.100 tấn cùng kỳ năm ngoái. Trong đó, xuất khẩu thỏi kẽm của Singapore sang Đông Nam Á đã tăng đáng kể, cho thấy mức tiêu thụ thỏi kẽm mạnh mẽ trong khu vực. Nhu cầu thỏi kẽm ở nước ngoài vẫn mạnh, tạo ra một số hỗ trợ cho giá kẽm LME.

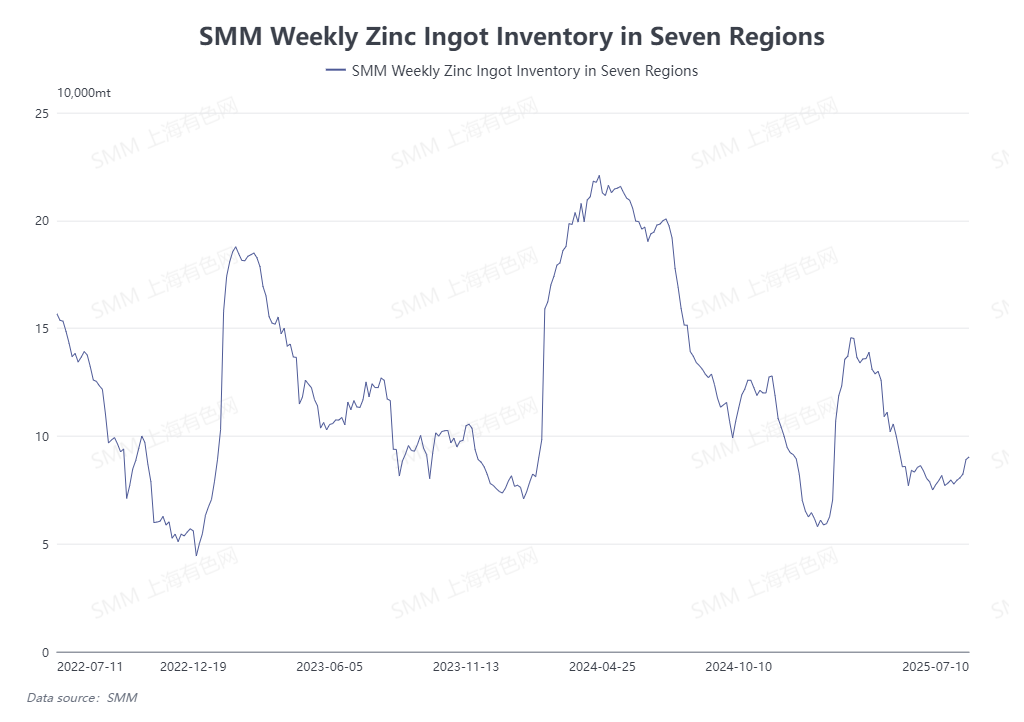

Hiện nay, Trung Quốc đang trong mùa tiêu thụ thấp điểm. Lượng kho tồn thỏi kẽm trong nước đã bắt đầu tăng lên từ giữa tháng 6. Với sự gia tăng dần dần sản lượng từ các nhà luyện kim trong nước và sự suy yếu của tiêu thụ kẽm hạ nguồn, giá kẽm SHFE đã rơi vào tình trạng trì trệ, dao động quanh mức 22.000 nhân dân tệ/tấn. Ngược lại, giá kẽm trên LME đã tương đối mạnh, được hỗ trợ bởi lượng tồn kho thấp. Trong hai tháng qua, tỷ lệ giá SHFE/LME đã giảm nhanh chóng và lỗ khi nhập khẩu kẽm trong nước tiếp tục mở rộng, hiện vượt quá 1.000 nhân dân tệ/tấn.

Nhìn chung, sản lượng kẽm tinh luyện ở nước ngoài đã cho thấy sự tăng trưởng không đáng kể, cùng với sự giảm sút liên tục trong lượng tồn kho thỏi kẽm trên LME. Thị trường kẽm ở nước ngoài đang thể hiện tình trạng “cung yếu, cầu mạnh”. Nếu xu hướng giảm tồn kho tiếp tục, lượng tồn kho thỏi kẽm quá thấp có thể làm trầm trọng thêm nguy cơ “ép giá tăng” trên thị trường kẽm ở nước ngoài.

(Thông tin trên được dựa trên thu thập thị trường và đánh giá toàn diện của nhóm nghiên cứu SMM. Thông tin được cung cấp trong bài viết này chỉ để tham khảo. Bài viết này không cấu thành lời khuyên trực tiếp cho nghiên cứu và quyết định đầu tư. Khách hàng nên đưa ra quyết định thận trọng và không nên thay thế phán đoán độc lập của mình bằng thông tin này. Bất kỳ quyết định nào được khách hàng đưa ra đều không liên quan đến SMM.)