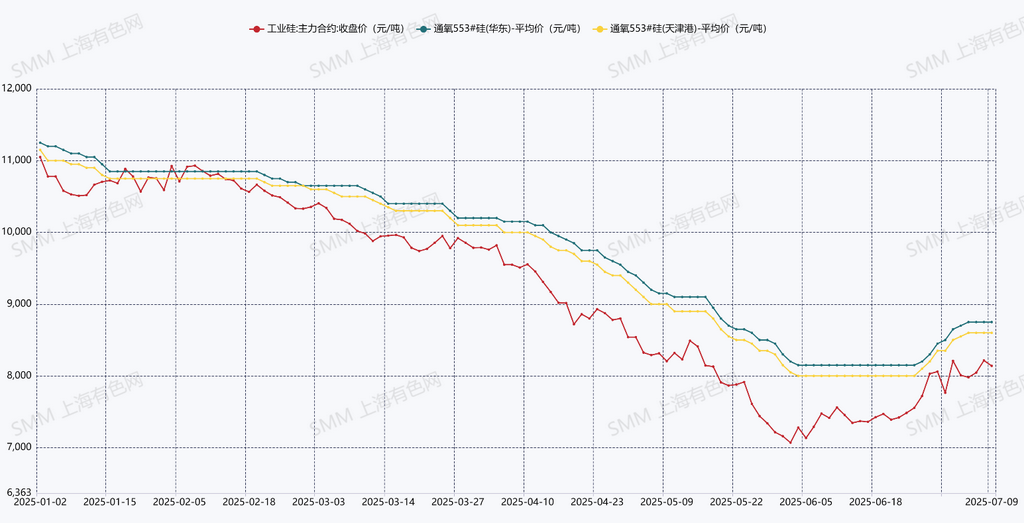

Tin tức SMM ngày 9 tháng 7: Giá kim loại silic giao ngay và giá kim loại silic kỳ hạn đã dừng giảm và ổn định trước khi tăng trở lại trong tháng 6. Trên thị trường kỳ hạn, hợp đồng kim loại silic chính đã đóng cửa ở mức 8.140 nhân dân tệ/tấn vào ngày 9 tháng 7, tăng 665 nhân dân tệ/tấn (9%) so với tháng trước. Trên thị trường giao ngay, kim loại silic #553 thổi oxy tại cảng Thiên Tân được niêm yết ở mức 8.500-8.700 nhân dân tệ/tấn vào ngày 9 tháng 7, tăng 600 nhân dân tệ/tấn (7%) so với tháng trước. Sự tăng giá chủ yếu được thúc đẩy bởi các yếu tố cơ bản cung cầu được cải thiện và tâm lý thị trường tích cực. Về mặt cung, các nhà máy lớn ở miền bắc Trung Quốc đã bất ngờ thực hiện cắt giảm sản lượng, trong khi một số nhà máy đã khôi phục hoạt động ở Vân Nam trong mùa mưa tháng 7, dẫn đến sự sụt giảm sản lượng ròng. Về mặt cầu, cả lịch trình sản xuất silicone và polysilicon đều cho thấy sự tăng trưởng so với tháng trước trong tháng 7, cải thiện nhu cầu kim loại silic. Kỳ vọng tăng giá polysilicon do chính sách thúc đẩy cũng đã hỗ trợ. Về mặt chi phí, giá than silic đã ổn định trong khi giá điện cực tăng do chi phí nguyên liệu cao hơn. Nhiều yếu tố đã góp phần vào sự tăng giá của giao ngay và kỳ hạn. Tuy nhiên, khối lượng giao dịch giao ngay đã suy yếu sau khi giá tăng do tháng 7-8 là mùa thấp điểm tiêu thụ silicone và hợp kim nhôm-silic.

Cung:Dữ liệu SMM cho thấy sản lượng kim loại silic tháng 6 năm 2025 là 327.700 tấn, tăng 6,5% so với tháng trước nhưng giảm 27,7% so với cùng kỳ năm ngoái. Sản lượng lũy kế 6 tháng đầu năm 2025 đạt 1.872.800 tấn, giảm 17,8% so với cùng kỳ năm ngoái. Sản lượng tháng 7 dự kiến sẽ tăng hơn nữa ở khu vực Tứ Xuyên và Vân Nam, với Vân Nam bước vào mùa mưa khiến một số doanh nghiệp silic ở Bảo Sơn và Đức Hồng khôi phục hoạt động, có khả năng tăng hơn 10.000 tấn so với tháng trước. Tăng trưởng sản lượng của Tứ Xuyên sẽ chậm lại. Hầu hết các doanh nghiệp ở miền bắc duy trì tỷ lệ hoạt động cơ bản ổn định, trong khi thời gian biểu khởi động lại của các nhà máy lớn ở Tân Cương vẫn chưa rõ ràng, tạo ra sự không chắc chắn về cung cấp trong tháng 7.

Cầu:Sản lượng polysilicon đạt 101.000 tấn trong tháng 6 (tăng 5% so với tháng trước), với lịch trình tháng 7 ở mức khoảng 107.000 tấn (tăng trưởng so với tháng trước liên tục) do khôi phục công suất ở khu vực Tây Nam. Sản lượng silicone là 209.000 tấn trong tháng 6 (tăng 13,8% so với tháng trước), dự kiến sẽ tăng lên 213.000 tấn trong tháng 7. Nhu cầu kim loại silic tổng hợp của polysilicon và silicone dự kiến sẽ tăng khoảng 10.000 tấn trong tháng 7. Các doanh nghiệp hợp kim nhôm-silic chính hoạt động với công suất 50,9% trong tháng 6 (giảm so với tháng trước), trong khi các nhà máy hợp kim nhôm phụ hoạt động với công suất 53,3% (tăng nhẹ so với tháng trước). Tháng 7 là mùa thấp điểm, do đó các đơn hàng hạ nguồn sẽ giảm, dẫn đến tỷ lệ hoạt động của các doanh nghiệp sản xuất hợp kim giảm nhẹ.

Yếu tố tích cực:Lịch trình sản xuất polysilicon tăng cao, dự kiến giá polysilicon tăng, giá điện cực tăng

Yếu tố tiêu cực:Mùa thấp điểm tiêu thụ silicone và hợp kim nhôm, sự không chắc chắn về việc các nhà sản xuất phía cung tiếp tục sản xuất

Quan điểm của SMM:Theo dữ liệu cân bằng cung - cầu của SMM, ngành công nghiệp đã chứng kiến sự tăng tồn kho trong quý 1 năm 2025 và giảm tồn kho trong quý 2, dẫn đến tình hình cung - cầu trong nửa đầu năm cơ bản cân bằng. Vào tháng 7, do sự không chắc chắn về thời điểm các nhà sản xuất phía cung tiếp tục sản xuất sau khi giảm sản lượng ở miền Bắc, nếu thời gian tiếp tục sản xuất bị trì hoãn, tình hình cân bằng trong tháng 7 sẽ duy trì tốc độ giảm tồn kho, với mức độ ước tính khoảng 20.000 tấn. Nhìn chung, phản hồi tích cực đã phần lớn được thực hiện. Nếu không có tin tức tích cực hơn để kích thích thị trường, sẽ khó để giá kim loại silic giao ngay tiếp tục xu hướng tăng. Cần chú ý đến những thay đổi trong nguồn cung từ phía cung.

Nếu bạn muốn biết thêm thông tin và xu hướng thị trường chi tiết hơn hoặc có nhu cầu thông tin khác, vui lòng gọi số 021-51666820.