Báo cáo SMM ngày 30 tháng 6:

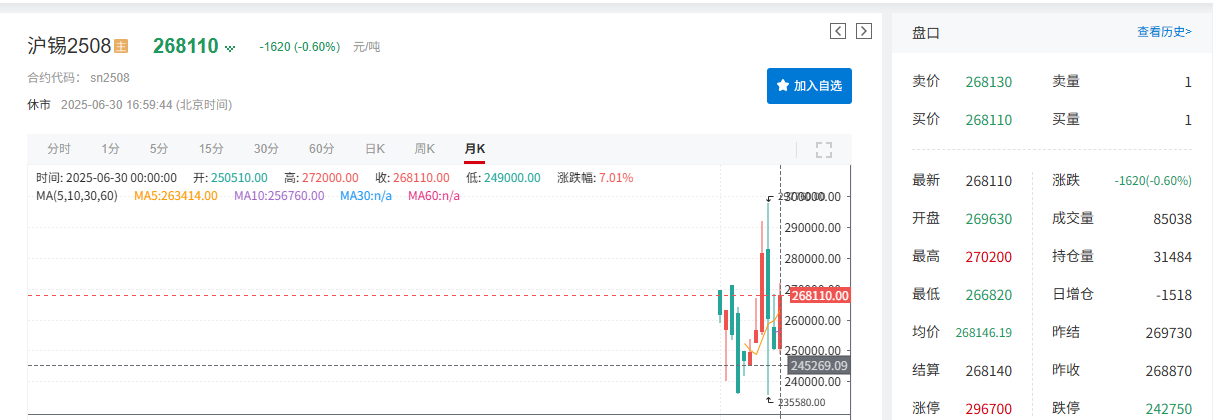

Kỳ vọng về việc Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất đã tăng cao, cùng với sự can thiệp của chính quyền Trump vào chính sách tiền tệ, đã dấy lên lo ngại về tính độc lập của Fed. Chỉ số đồng đô la Mỹ suy yếu dưới áp lực trong tháng 6. Do đồng đô la Mỹ thường di chuyển ngược chiều với giá hàng hóa, điều này đã thúc đẩy giá thiếc. Về mặt cơ bản, tiến độ khôi phục sản xuất ở Myanmar không đạt như mong đợi, và tình trạng cung cấp quặng trong nước hiện nay đang khan hiếm, cùng với những thay đổi trong mô hình cung - cầu, đã tạo ra sự hỗ trợ mạnh mẽ cho giá thiếc, giúp chúng thoát khỏi hai tháng giảm giá liên tiếp. Tính đến khoảng 17 giờ ngày 30 tháng 6, giá thiếc SHFE giảm 0,6%, đóng cửa ở mức 268.110 nhân dân tệ/tấn, với mức tăng 6,01% trong tháng 6. Giá thiếc LME giảm 0,11%, đóng cửa ở mức 33.725 USD/tấn, với mức tăng tạm thời 10,92% trong tháng 6.

》Nhấp vào đây để xem Bảng điều khiển Dữ liệu Hợp đồng tương lai SMM

Thị trường giao ngay

Giá thiếc giao ngay thoát khỏi hai tháng giảm giá liên tiếp, tăng hơn 6% trong tháng 6

》Xem Báo giá Thiếc giao ngay SMM

》Đăng ký để xem Lịch sử Giá giao ngay Kim loại SMM

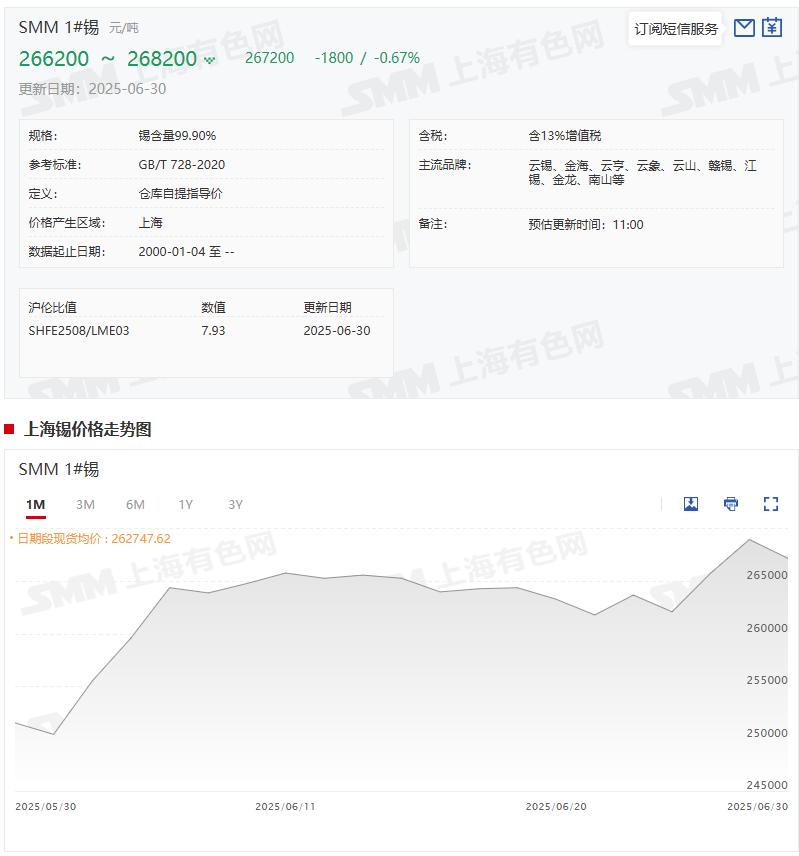

Giá thiếc giao ngay: Theo báo giá của SMM, thiếc SMM 1#Giá giao ngay trung bình vào ngày 30 tháng 6 là 267.200 nhân dân tệ/tấn, so với giá trung bình 251.500 nhân dân tệ/tấn vào ngày 30 tháng 5, tăng 15.700 nhân dân tệ/tấn hoặc 6,24%.

Cơ bản

►Sản xuất:

Bị ảnh hưởng bởi các yếu tố như thiếu hụt nguyên liệu, áp lực chi phí và gián đoạn sản xuất khu vực, sản lượng thiếc tinh luyện trong tháng 6 giảm 6,94% so với tháng trước.

Theo dữ liệu chế biến dựa trên thị trường của SMM, trong tháng 6 năm 2025, sản lượng thiếc tinh luyện của Trung Quốc giảm 6,94% so với tháng trước và giảm 15,2% so với cùng kỳ năm ngoái. Việc giảm sản lượng này chủ yếu bị ảnh hưởng bởi nhiều yếu tố như thiếu hụt nguyên liệu, áp lực chi phí và gián đoạn sản xuất khu vực. Phân tích chi tiết theo khu vực như sau:

Theo dữ liệu từ Tổng cục Hải quan, lượng nhập khẩu vật chất quặng thiếc của Trung Quốc đạt 13.449 tấn trong tháng 5 năm 2025. Mặc dù Myanmar là nước nhập khẩu quặng thiếc lớn nhất của Trung Quốc, nhưng lượng nhập khẩu từ Myanmar vẫn chậm chạp. Mặc dù Myanmar từng là nước nhập khẩu quặng thiếc lớn nhất của Trung Quốc, nhưng bị ảnh hưởng bởi chính sách cấm khai thác mỏ vào tháng 8 năm 2023 và việc khôi phục sản xuất bị trì hoãn ở khu vực Wa vào năm 2025, lượng nhập khẩu của Myanmar trong tháng 5 là dưới 700 tấn (hàm lượng kim loại), và tỷ lệ nhập khẩu hàng năm đã giảm xuống dưới 30%. Mặc dù lượng nhập khẩu đã tăng trở lại trong tháng 5, nhưng tổng lượng nhập khẩu vật chất quặng thiếc từ tháng 1 đến tháng 5 là 10.000 tấn, với tổng cung vẫn ở mức thấp kỷ lục. Khoảng cách dài hạn do lệnh cấm khai thác mỏ của Myanmar gây ra vẫn chưa được lấp đầy hoàn toàn. Khu vực Vân Nam: Thiếu hụt nguyên liệu nghiêm trọng nhất: Tồn kho nguyên liệu của các nhà máy luyện kim nói chung dưới 30 ngày, với sự cạnh tranh gay gắt trong việc mua quặng thiếc. Một số doanh nghiệp đã gặp phải tình trạng tồn kho do tích trữ với giá cao, nhưng nhu cầu hạ nguồn yếu đã hạn chế lượng hàng giao. Áp lực chi phí nổi bật: Chi phí chế biến quặng cấp thấp cao, cùng với chi phí điện tăng lên, dẫn đến việc giảm hơn nữa tỷ lệ hoạt động của doanh nghiệp. Khu vực Giang Tây: **Gián đoạn chuỗi cung ứng phế liệu**: Hệ thống tái chế phế liệu thiếc đang chịu áp lực, với lượng vòng quay vật liệu thứ cấp trên thị trường giảm hơn 30%. Việc cung cấp thiếc thô không đủ đã trực tiếp dẫn đến sự giảm sản lượng tinh luyện. **Rủi ro rút khỏi năng lực sản xuất**: Các nhà máy luyện kim thứ cấp vừa và nhỏ phải đối mặt với việc dừng sản xuất do thua lỗ liên tục, làm tăng tập trung ngành công nghiệp một cách thụ động. Anhui và các khu vực khác: **Thiếu hụt nguyên liệu kép**: Nguồn cung yếu của cả quặng thiếc và phế liệu thiếc đã khiến tỷ lệ vận hành dưới 70% công suất theo kế hoạch trong một thời gian dài. Một số công ty lên kế hoạch bảo trì, làm giảm sản lượng hơn nữa. 》Nhấp vào đây để xem chi tiết

►Nhập khẩu:

Nhập khẩu tháng 5 tăng trở lại nhưng tổng nguồn cung vẫn ở mức thấp kỷ lục

Nhập khẩu quặng thiếc của Trung Quốc trong tháng 5 đạt 13.400 tấn (tương đương 6.518 tấn kim loại), tăng 36,39% so với tháng trước và 59,84% so với cùng kỳ năm ngoái, tăng 2.182 tấn kim loại so với tháng 4 (4.336 tấn kim loại trong tháng 4). Tổng lượng nhập khẩu tích lũy từ tháng 1 đến tháng 5 đạt 50.200 tấn, giảm 36,51% so với cùng kỳ năm ngoái. Nhập khẩu thỏi thiếc trong tháng 5 là 2.076 tấn, tăng 84,04% so với tháng trước và 225,9% so với cùng kỳ năm ngoái. Tổng lượng nhập khẩu tích lũy từ tháng 1 đến tháng 5 đạt 9.584 tấn, tăng 38,48% so với cùng kỳ năm ngoái.

Theo dữ liệu của Tổng cục Hải quan, lượng nhập khẩu quặng thiếc của Trung Quốc (hàm lượng vật lý) trong tháng 5 năm 2025 đạt 13.449 tấn, mức cao nhất trong năm. Sự tăng trưởng này chủ yếu được thúc đẩy bởi sự đóng góp tăng lên từ các nước châu Phi: Cộng hòa Dân chủ Congo và Nigeria đã thấy lượng nhập khẩu tăng lần lượt 26,0% và 168,0% so với tháng trước. Tổng lượng nhập khẩu từ châu Phi đạt hơn 3.660 tấn kim loại, chiếm hơn 50% tổng lượng nhập khẩu. Australia duy trì lượng nhập khẩu tương đối ổn định ở mức khoảng 902 tấn kim loại. Nhập khẩu từ Myanmar vẫn chậm chạp. Mặc dù là nguồn nhập khẩu quặng thiếc hàng đầu của Trung Quốc trong lịch sử, nhưng lượng nhập khẩu từ Myanmar đã giảm xuống dưới 700 tấn kim loại trong tháng 5 do lệnh cấm khai thác mỏ vào tháng 8 năm 2023 và việc trì hoãn khôi phục sản xuất ở bang Wa vào năm 2025. Tỷ lệ nhập khẩu hàng năm của nước này đã giảm xuống dưới 30%. Mặc dù lượng nhập khẩu tháng 5 đã tăng trở lại, nhưng lượng nhập khẩu quặng thiếc tích lũy từ tháng 1 đến tháng 5 (hàm lượng vật lý) chỉ đạt 10.000 tấn, giữ nguồn cung tổng thể ở mức thấp kỷ lục. Khoảng cách dài hạn do lệnh cấm khai thác mỏ của Myanmar vẫn chưa được lấp đầy.

►Tồn kho:

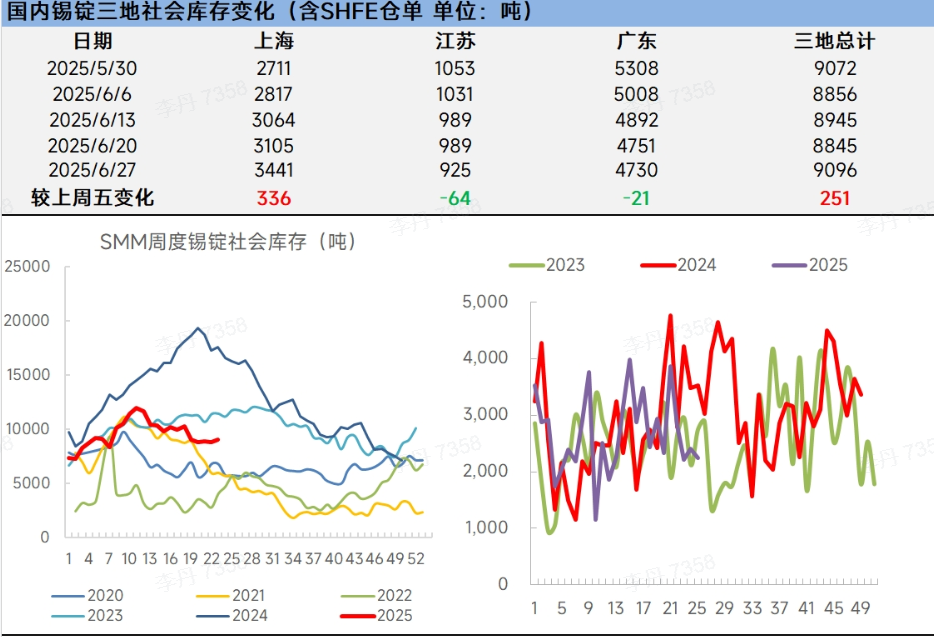

Tồn kho xã hội thỏi thiếc của SMM ở ba khu vực tăng nhẹ trong khi tồn kho thiếc của LME giảm đáng kể

》Nhấp vào đây để xem cơ sở dữ liệu chuỗi công nghiệp thiếc của SMM

Tồn kho xã hội thỏi thiếc trong nước: Tuần trước, thị trường thỏi thiếc giao ngay đã chứng kiến giao dịch chậm chạp và tồn kho tăng nhẹ trong bối cảnh biến động giá cao, nhu cầu liên tục yếu và cả cung và cầu đều yếu. Áp lực tồn kho ngắn hạn có thể vẫn tiếp tục, cần chú ý đến tiến độ khôi phục sản xuất của Myanmar, sự phục hồi theo mùa của nhu cầu tiêu thụ cuối cùng và các thay đổi trong chính sách kinh tế vĩ mô.

Kho dự trữ thiếc LME: Kho dự trữ thiếc LME ở mức 2.175 mt vào ngày 30/6, so với 2.680 mt vào ngày 30/5, giảm đáng kể 18,84% trong tháng 6.

Triển vọng SMM

Vĩ mô: Khi hội nghị Bộ Chính trị đến gần, kỳ vọng thị trường về hỗ trợ chính sách vĩ mô trong nước được tăng cường có thể sẽ hỗ trợ giá thiếc. Nếu dữ liệu việc làm phi nông nghiệp và CPI tháng 7 của Mỹ suy yếu, cùng với Fed Mỹ ra tín hiệu "cắt giảm lãi suất phòng ngừa", đồng USD có thể mềm hơn, tạo lợi thế cho thiếc và các mặt hàng khác. Diễn biến thị trường trong tương lai cần theo dõi dữ liệu lạm phát Trung-Mỹ, chỉ số PMI toàn cầu và hướng dẫn chính sách tháng 7 của Fed về đường lãi suất. Ngoài ra, khi cửa sổ tạm đình chỉ thuế nhập khẩu sắp hết hạn, các điều chỉnh chính sách cần được cảnh giác trước nguy cơ gián đoạn tâm lý thị trường.

Nền tảng cung cầu: Phía cung ứng: Dựa trên tính toán của SMM, một số nhà máy luyện kim ở Vân Nam và Giang Tây đã kết thúc đợt dừng sản xuất bảo trì và dần khôi phục sản xuất, với sản lượng thiếc tinh luyện tháng 7 dự kiến sẽ tăng so với tháng trước. Mặc dù việc khôi phục sản xuất mỏ thiếc của Myanmar chậm hơn kỳ vọng và nhập khẩu thiếc tháng 5 đã hồi phục, khoảng trống cung ứng dài hạn do lệnh cấm khai thác mỏ của Myanmar vẫn chưa được lấp đầy, duy trì tình trạng nguồn cung nguyên liệu thô eo hẹp. Động thái tồn kho: Mặc dù có sự tích tụ tồn kho trong nước nhỏ, mức tổng thể vẫn ở mức thấp theo mùa trong lịch sử, với tồn kho thiếc LME dao động gần mức thấp nhất hai năm. Tính đến tuần kết thúc ngày 20/6, tồn kho thiếc SHFE tiếp tục giảm, đạt mức thấp nhất bốn tháng.

Tóm lại, tháng 7 là cửa sổ quan trọng cho tương tác giữa kỳ vọng chính sách và dữ liệu kinh tế, đòi hỏi sự chú ý đến ảnh hưởng của xu hướng vĩ mô đối với giá thiếc. Về nền tảng, nguồn cung nguyên liệu thô eo hẹp kết hợp với tồn kho thiếc toàn cầu thấp sẽ tạo hỗ trợ nền tảng. Nếu điều kiện vĩ mô vẫn hỗ trợ cùng với các yếu tố nền tảng này, giá thiếc có thể sẽ được duy trì tốt.

Đề xuất đọc thêm:Z35/>》[Phân tích SMM] Phân tích hiệu suất và triển vọng xu hướng ngành thiếc tinh luyện Trung Quốc tháng 6/2025

》[Dữ liệu SMM] Phân tích khu vực tồn kho thiếc thanh xã hội ngày 30/6/2025