SMM báo cáo vào ngày 30 tháng 6:

Khi năm 2025 đi đến nửa chặng đường, nhìn lại nửa đầu năm, tình hình cung ứng khan hiếm trên thị trường quặng kẽm trong nước đã giảm bớt một phần. Tính đến ngày 27 tháng 6, giá xử lý quặng kẽm trong nước (TCs) đã tăng từ 1.950 nhân dân tệ/tấn (hàm lượng kim loại) vào đầu năm lên 3.800 nhân dân tệ/tấn (hàm lượng kim loại), trong khi giá xử lý quặng kẽm nhập khẩu (TCs) đã tăng từ -20 USD/tấn quặng ẩm vào đầu năm lên 65,25 USD/tấn quặng ẩm, với cả giá xử lý quặng kẽm trong nước và nhập khẩu đều tăng lên một cách ổn định.

Công suất mới của quặng kẽm trong nước hạn chế; sản lượng cơ bản không đổi so với cùng kỳ năm ngoái trong nửa đầu năm

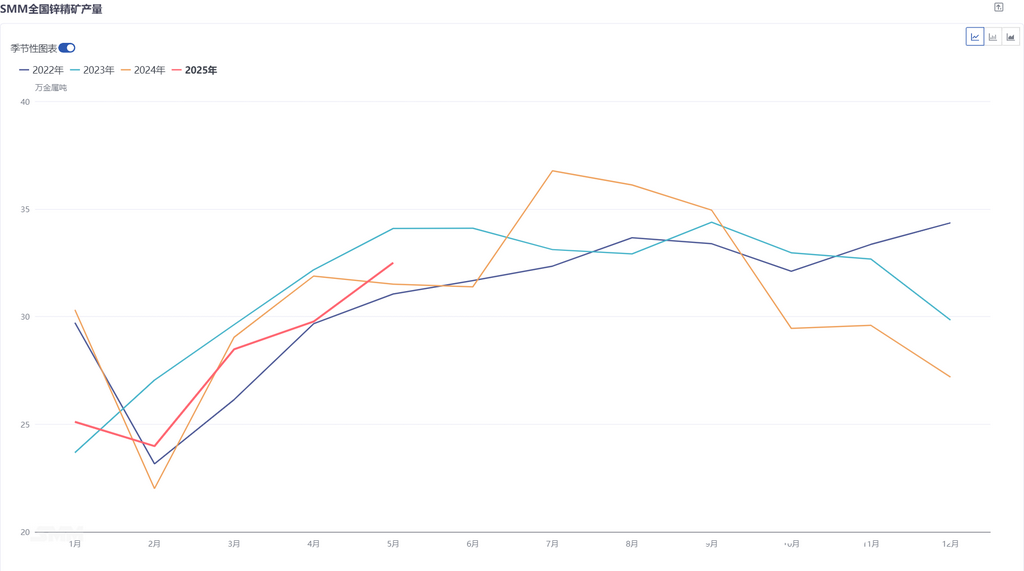

Theo dữ liệu của SMM, tổng sản lượng quặng kẽm trong nước từ tháng 1 đến tháng 5 năm 2025 là 788.300 tấn, giảm 0,06% so với cùng kỳ năm ngoái. Về công suất mới, một số mỏ kẽm đã bắt đầu sản xuất vào năm ngoái tiếp tục tăng sản lượng trong năm nay và mỏ Huoshaoyun cũng bắt đầu sản xuất vào tháng 5 năm nay, mang lại một sự tăng trưởng nhất định so với năm ngoái. Đối với công suất hiện có, với sự trở lại sau kỳ nghỉ Tết Nguyên Đán, các mỏ chì-kẽm ở một số khu vực phía Bắc Trung Quốc dần dần khôi phục sản xuất, với tiến độ khôi phục tổng thể cơ bản phù hợp với kỳ vọng của thị trường, hỗ trợ sản lượng quặng kẽm trong nước tiếp tục tăng trong nửa đầu năm. Tuy nhiên, do sự gián đoạn trong hàm lượng quặng thô ở một số khu vực Trung Quốc, sản lượng của một số mỏ khai thác đã giảm, cùng với việc giảm sản lượng của một số mỏ gần hết tuổi thọ, dẫn đến sản lượng quặng kẽm cơ bản không đổi so với cùng kỳ năm ngoái trong nửa đầu năm giữa những tăng và giảm.

Nhìn về nửa sau năm, việc tiếp tục tăng sản lượng của mỏ Huoshaoyun sẽ mang lại một sự tăng trưởng đáng kể trong sản lượng quặng kẽm trong nước. Ngoài ra, tháng 6 cơ bản là thời điểm cuối cùng của việc khôi phục sản xuất quặng kẽm trong nước. Xem xét mô hình theo mùa của hoạt động khai thác quặng kẽm trong nước, sản lượng của các mỏ đã khôi phục này sẽ tiếp tục hồi phục trong quý 3, trong khi quý 4 là thời điểm cao điểm cho việc bảo trì quặng kẽm trong nước, cùng với việc tạm dừng hoạt động của một số mỏ phía Bắc vào cuối năm. Dự kiến sản lượng quặng kẽm sẽ tăng trước và sau đó giảm trong nửa sau năm, có thể đạt đỉnh sản lượng hàng năm vào tháng 7/tháng 8.

Các mỏ kẽm mới được đưa vào hoạt động và mở rộng dần dần tăng sản lượng; sản lượng quặng kẽm ở nước ngoài dự kiến sẽ tăng khoảng 400.000 tấn so với cùng kỳ năm ngoái

Xem xét quý 1. Theo thống kê sản xuất của SMM về 20 công ty khai thác mỏ lớn ở nước ngoài, từ dữ liệu tài chính được công bố, tổng sản lượng quặng kẽm của 20 công ty khai thác mỏ này trong quý 1 năm 2025 là 1,297 triệu tấn, tăng 78.800 tấn (6,47%) so với 1,2182 triệu tấn trong cùng kỳ năm ngoái. Các sự tăng trưởng chính đến từ việc khôi phục sản xuất của mỏ Tara, tăng sản lượng của mỏ kẽm Buenavista và mỏ kẽm Kipushi, và sự hồi phục sản xuất của mỏ kẽm Antamina.

Bước vào quý 2. Không có nhiều sự gián đoạn đối với các mỏ kẽm ở nước ngoài trong quý 2. Mặc dù mỏ kẽm Antamina đã tạm dừng sản xuất do tai nạn vào tháng 4, nhưng sản lượng đã hồi phục nhanh chóng và tác động bị hạn chế. Mặc dù mỏ kẽm của công ty khai thác mỏ Canada Hudbay Minerals đã tạm dừng hoạt động do cháy rừng, nhưng do hiệu suất hoạt động tốt của Snow Lake từ đầu năm, dự kiến công ty vẫn sẽ duy trì hướng dẫn hoạt động cả năm 2025 không thay đổi. Hơn nữa, công ty khai thác mỏ Australia Polymetals Resources Ltd đã thông báo rằng mỏ bạc-kẽm Endeavor của mình ở khu vực Cobar của New South Wales đã đạt được sản xuất thương mại, dự kiến sẽ mang lại một sự tăng trưởng nhất định. SMM dự báo sản lượng mỏ kẽm sẽ tiếp tục tăng trưởng đáng kể so với cùng kỳ năm ngoái trong quý 2, được hỗ trợ bởi sự hồi phục tiếp tục của sản lượng mỏ hiện có và sự tăng sản lượng của các mỏ mới được đưa vào hoạt động.

Tăng trưởng đáng kể của các mỏ kẽm ở nước ngoài thúc đẩy sự phục hồi trong nhập khẩu quặng kẽm của Trung Quốc

Theo dữ liệu hải quan, tổng lượng nhập khẩu quặng kẽm của Trung Quốc trong tháng 1 đến tháng 5 năm 2025 là 2,204 triệu tấn, tăng 52,46% so với cùng kỳ năm trước. Một mặt, sự gia tăng đáng kể trong sản lượng mỏ kẽm ở nước ngoài trong năm nay, đặc biệt là từ các mỏ Kipushi, OZ và Antamina, đã chảy vào thị trường trong nước. Trong khi đó, sản xuất của các nhà luyện kim trong nước dần dần phục hồi trong nửa đầu năm và sự tăng lên hàng tháng trong nhu cầu nguyên liệu đã khuyến khích hơn nữa các nhà luyện kim mua quặng kẽm nhập khẩu để bổ sung hàng tồn kho.

Nhìn về nửa cuối năm, mặc dù các nhà luyện kim trong nước hiện nay có hứng thú hạn chế trong việc nhập khẩu quặng kẽm, nhưng sản xuất của họ dự kiến sẽ tiếp tục tăng lên. Ngoài ra, các hợp đồng dài hạn đối với quặng kẽm nhập khẩu mà các nhà luyện kim đã ký trước đó sẽ dần dần đến. Do đó, lượng nhập khẩu quặng kẽm của Trung Quốc dự kiến sẽ duy trì ở mức cao trong nửa cuối năm.

Tóm lại, với sự phục hồi trong sản xuất mỏ kẽm trong nước và dòng chảy đáng kể của quặng kẽm nhập khẩu, nguồn cung trong thị trường quặng kẽm trong nước vẫn dồi dào, thúc đẩy giá chế biến quặng kẽm (TCs) tăng cao trong nửa đầu năm. Đối với nửa cuối năm, khi các công suất mới từ Yunnan Copper và Wanyang dần dần đi vào hoạt động, nhu cầu quặng kẽm của các nhà luyện kim dự kiến sẽ tăng lên đáng kể. Nếu lượng nhập khẩu quặng kẽm không duy trì được mức hiện tại, tiềm năng tăng giá của TCs có thể bị hạn chế, thậm chí có một số rủi ro giảm giá.

》Xem Cơ sở dữ liệu chuỗi ngành công nghiệp kim loại SMM