Tin SMM ngày 28/6:

Thị trường kim loại:

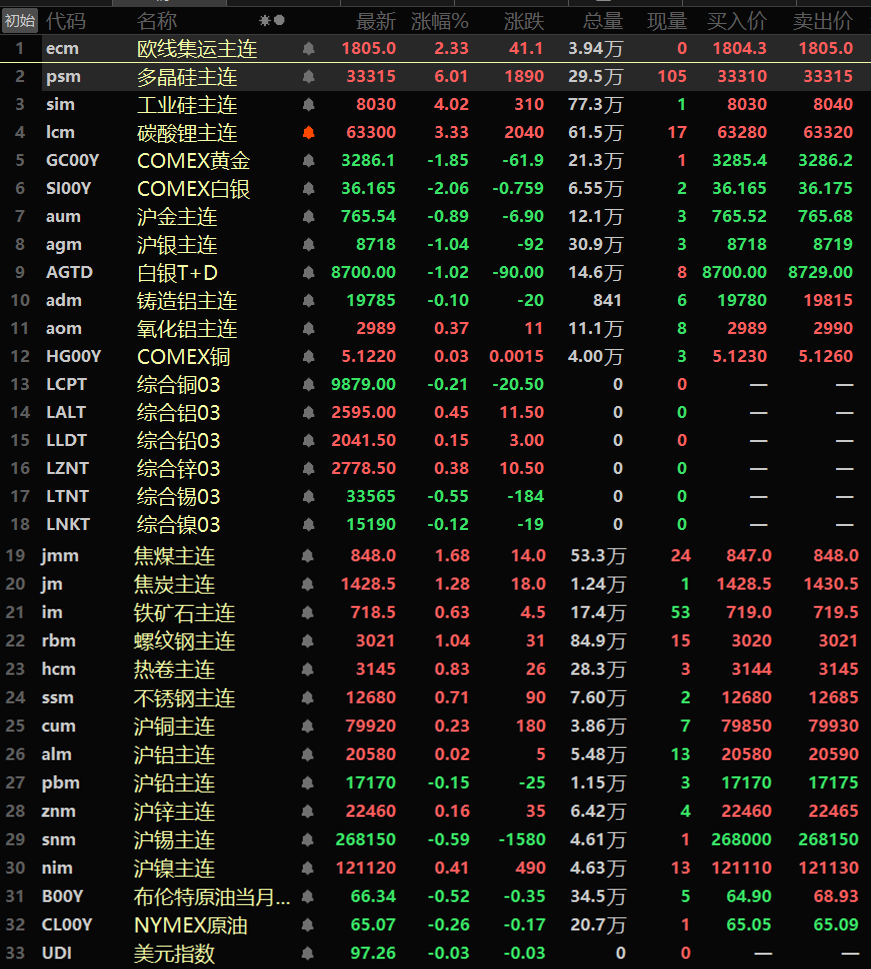

Qua đêm, các kim loại cơ bản trong nước hầu hết tăng, chỉ có thiếc SHFE giảm 0,59%. Đồng SHFE tăng 0,23%, niken SHFE tăng 0,41%, chì SHFE giảm 0,15%, nhôm SHFE tăng 0,02%, kẽm SHFE tăng 0,16%. Ngoài ra, hợp đồng tương lai nhôm oxit giao dịch nhiều nhất tăng 0,37%, trong khi hợp đồng liên tục hợp kim nhôm giao dịch nhiều nhất giảm 0,1%.

Dòng sản phẩm sắt thép qua đêm đều tăng: quặng sắt tăng 0,63%, thép không gỉ tăng 0,71%, cốt thép tăng 1,04%, thép cán nguội (HRC) tăng 0,83%. Biến động than mỡ và than cốc: than mỡ tăng 1,68%, than cốc tăng 1,28%.

Thị trường kim loại quốc tế có diễn biến trái chiều: đồng LME giảm 0,21% nhưng vẫn tăng 2,55% trong tuần; nhôm LME tăng 0,45%, chì LME tăng 0,15%, kẽm LME tăng 0,38%, thiếc LME giảm 0,55%, niken LME giảm 0,12%.

Kim loại quý qua đêm: vàng COMEX giảm 1,85%, ghi nhận hai tuần giảm liên tiếp với mức giảm 2,94% trong tuần; bạc COMEX giảm 2,06%, cũng ghi nhận hai tuần giảm liên tiếp với mức giảm 0,5% trong tuần. Vàng SHFE giảm 0,89% với hai tuần giảm liên tiếp và giảm 1,88% trong tuần; bạc SHFE giảm 1,04% nhưng vẫn tăng 0,61% trong tuần.

Tính đến 10:29 ngày 28/6, giá đóng cửa qua đêm

》Nhấp để xem Bảng thông tin Dữ liệu Tương lai SMM

Mặt trận Vĩ mô

Diễn biến trong nước:

[Ngân hàng Nhân dân Trung Quốc: Thực hiện Chính sách Tiền tệ Thả nổi Vừa phải, Tăng cường Điều chỉnh Chống Chu kỳ] Ủy ban Chính sách Tiền tệ Ngân hàng Nhân dân Trung Quốc đã tổ chức cuộc họp quý II năm 2025 (tổng cộng lần thứ 109) vào ngày 23/6. Cuộc họp đã phân tích điều kiện kinh tế-tài chính trong và ngoài nước, lưu ý môi trường bên ngoài ngày càng phức tạp với động lực kinh tế thế giới suy yếu, rào cản thương mại gia tăng, hiệu suất kinh tế khác biệt giữa các nền kinh tế lớn, và sự không chắc chắn xung quanh xu hướng lạm phát và điều chỉnh chính sách tiền tệ. Trong khi đó, kinh tế Trung Quốc thể hiện động lực tích cực với niềm tin xã hội bền vững và phát triển chất lượng cao ổn định, nhưng vẫn phải đối mặt với thách thức bao gồm nhu cầu trong nước chưa đủ, lạm phát thấp kéo dài, và các yếu tố rủi ro nổi cộm. Ủy ban nhấn mạnh thực hiện chính sách tiền tệ nới lỏng vừa phải, tăng cường điều chỉnh ngược chu kỳ, khai thác tốt hơn cả công cụ chính sách tiền tệ định lượng và cấu trúc, tăng cường phối hợp chính sách tài khóa và tiền tệ, đồng thời duy trì tăng trưởng kinh tế ổn định với mức giá ổn định hợp lý. 》Nhấp để xem chi tiết

[SSE và SZSE đề xuất điều chỉnh biên độ giá cổ phiếu cảnh báo rủi ro sàn chính lên 10%] Sở Giao dịch Chứng khoán Thượng Hải và Thâm Quyến đang lấy ý kiến công chúng về việc điều chỉnh biên độ giá cổ phiếu cảnh báo rủi ro sàn chính từ 5% lên 10%, đồng bộ với các cổ phiếu sàn chính khác. 》Nhấp để xem chi tiết

Đồng USD:

Chỉ số USD qua đêm giảm 0,03% đóng cửa ở mức 97,26. Trên cơ sở hàng tuần: Chỉ số USD đóng cửa trong sắc đỏ trong tuần, giảm 1,54% so với tuần trước. Chỉ còn một ngày giao dịch nữa trong nửa đầu năm, đồng USD đã giảm liên tiếp năm tháng, sẵn sàng ghi nhận màn trình diễn tồi tệ nhất nửa đầu năm kể từ năm 1986. Bộ trưởng Tài chính Mỹ Bessent trước đó vào thứ Sáu cho biết các thỏa thuận thương mại khác nhau mà chính quyền Trump đạt được với các nước khác có thể được hoàn tất trước ngày lễ Lao động vào ngày 1/9. Theo Tin tức CCTV, vào ngày 27/6 theo giờ địa phương, Tổng thống Mỹ Trump đăng trên mạng xã hội rằng Mỹ vừa biết Canada đã công bố kế hoạch áp thuế dịch vụ kỹ thuật số đối với các công ty công nghệ Mỹ. Trump gọi đây là "cuộc tấn công trực diện và trần trụi" vào Mỹ, nói rằng Canada rõ ràng đang theo gương EU. Trump tuyên bố trước hành động thuế này gây sốc, Mỹ xin chấm dứt tất cả các cuộc đàm phán với Canada, có hiệu lực ngay lập tức. Mỹ sẽ thông báo cho Canada trong vòng bảy ngày tới về mức thuế mà nước này phải trả để tiến hành thương mại với Mỹ.

Về mặt dữ liệu, chi tiêu tiêu dùng Mỹ tháng 5 bất ngờ giảm khi hiệu ứng mua sắm trả trước ô tô và các mặt hàng khác trước khi chính quyền Trump áp thuế đã giảm dần. Trong khi đó, lạm phát hàng tháng của Mỹ tiếp tục tăng ở tốc độ vừa phải. Sau khi dữ liệu được công bố, các nhà giao dịch đã tăng cược rằng Cục Dự trữ Liên bang Mỹ sẽ cắt giảm 75 điểm cơ bản lãi suất vay ngắn hạn vào năm 2025, có khả năng bắt đầu từ tháng 9.

Các đồng tiền khác:

Đồng euro tăng 0,05% so với USD đóng cửa ở mức 1,1705 USD, chạm mức cao 1,1754 USD, mức cao nhất kể từ tháng 9/2021. Euro đang trên đà ghi nhận mức tăng tuần 1,57%, màn trình diễn tốt nhất kể từ ngày 19/5. (Webstock Inc.)

Tỷ lệ lạm phát tiêu dùng cơ bản ở khu vực thủ đô của Nhật Bản đã giảm đáng kể trong tháng 6, chủ yếu là do giảm giá tạm thời các loại phí công cộng như thủy điện. Tuy nhiên, tỷ lệ lạm phát vẫn cao hơn nhiều so với mục tiêu 2% của Ngân hàng Nhật Bản, giữ cho kỳ vọng của thị trường về việc Ngân hàng Nhật Bản tiếp tục tăng lãi suất trong tương lai vẫn còn. (Webstock Inc.)

RBC Wealth Management cho biết trong triển vọng giữa năm 2025 của mình rằng với khả năng lạm phát tiếp tục giảm ở Anh, Ngân hàng Anh có thể giảm lãi suất tổng cộng 75 điểm cơ bản vào cuối năm 2025. Tổ chức này cho biết dữ liệu thị trường lao động của Anh dường như đang suy yếu, làm tăng khả năng Ngân hàng Anh tiếp tục giảm lãi suất. Tuy nhiên, cũng có nguy cơ lạm phát cứng đầu và tăng trưởng tiền lương tăng tốc có thể làm chậm việc giảm lãi suất. Dữ liệu của Tập đoàn Sở giao dịch chứng khoán London cho thấy thị trường hiện đang phản ánh kỳ vọng rằng Ngân hàng Anh sẽ giảm lãi suất tổng cộng 51 điểm cơ bản vào cuối năm 2025. ((Huitong Finance)

Khía cạnh vĩ mô:

Tuần tới, các dữ liệu sau sẽ được công bố: Chỉ số PMI sản xuất chính thức của Trung Quốc trong tháng 6, tốc độ tăng trưởng hàng năm cuối cùng của GDP dựa trên sản xuất của Anh trong quý 1, tốc độ tăng trưởng hàng quý cuối cùng của GDP dựa trên sản xuất của Anh trong quý 1, tốc độ tăng trưởng hàng tháng của doanh số bán lẻ thực tế của Đức trong tháng 5, tốc độ tăng trưởng hàng năm của doanh số bán lẻ thực tế của Đức trong tháng 5, tài sản dự trữ chính thức của Thụy Sĩ trong tháng 5, tỷ lệ thất nghiệp đã điều chỉnh theo mùa của Đức trong tháng 6, tốc độ tăng trưởng hàng năm của cung tiền M3 đã điều chỉnh theo mùa của khu vực đồng euro trong tháng 5, tốc độ tăng trưởng hàng năm sơ bộ của chỉ số giá tiêu dùng (CPI) của Đức trong tháng 6, chỉ số PMI Chicago của Mỹ trong tháng 6, chỉ số Tankan sản xuất lớn của Ngân hàng Nhật Bản trong quý 2, chỉ số PMI sản xuất Caixin của Trung Quốc trong tháng 6, chỉ số PMI sản xuất SPGI cuối cùng của Pháp trong tháng 6, chỉ số PMI sản xuất SPGI cuối cùng của Đức trong tháng 6, chỉ số PMI sản xuất SPGI cuối cùng của khu vực đồng euro trong tháng 6, chỉ số PMI sản xuất SPGI cuối cùng của Anh trong tháng 6, tốc độ tăng trưởng hàng năm sơ bộ của chỉ số giá tiêu dùng hài hòa chưa điều chỉnh của khu vực đồng euro trong tháng 6, tốc độ tăng trưởng hàng năm sơ bộ của chỉ số giá tiêu dùng hài hòa cơ bản chưa điều chỉnh của khu vực đồng euro trong tháng 6, chỉ số PMI sản xuất SPGI cuối cùng của Mỹ trong tháng 6, chỉ số PMI sản xuất ISM của Mỹ trong tháng 6, số lượng việc làm chưa được lấp đầy theo JOLTs của Mỹ trong tháng 5, chỉ số PMI sản xuất SPGI của Mexico trong tháng 6, chỉ số hiệu suất sản xuất AIG của Úc trong tháng 6, tỷ lệ thất nghiệp của khu vực đồng euro trong tháng 5, số lượng việc làm bị cắt giảm theo Challenger của Mỹ trong tháng 6, thay đổi việc làm theo ADP của Mỹ trong tháng 6, tốc độ tăng trưởng hàng năm của chỉ số giá hàng hóa toàn cầu ANZ trong tháng 6, tốc độ tăng trưởng hàng tháng của xuất nhập khẩu của Úc trong tháng 5, chỉ số PMI dịch vụ Caixin của Trung Quốc trong tháng 6, chỉ số PMI dịch vụ SPGI của Nga trong tháng 6, tốc độ tăng trưởng hàng năm của chỉ số giá tiêu dùng (CPI) của Thụy Sĩ trong tháng 6, chỉ số PMI dịch vụ SPGI cuối cùng của Anh trong tháng 6, thay đổi số lượng việc làm phi nông nghiệp đã điều chỉnh theo mùa của Mỹ trong tháng 6, tốc độ tăng trưởng hàng năm của thu nhập theo giờ trung bình của Mỹ trong tháng 6, thay đổi số lượng việc làm phi nông nghiệp trong các doanh nghiệp tư nhân của Mỹ trong tháng 6, tỷ lệ thất nghiệp của Mỹ trong tháng 6, cán cân thương mại của Mỹ trong tháng 5, số lượng người nộp đơn xin trợ cấp thất nghiệp ban đầu của Mỹ trong tuần kết thúc vào ngày 28 tháng 6, số lượng người nộp đơn xin trợ cấp thất nghiệp tiếp tục của Mỹ trong tuần kết thúc vào ngày 21 tháng 6, tốc độ tăng trưởng hàng tháng đã sửa đổi của đơn hàng hàng hóa bền vững của Mỹ trong tháng 5, chỉ số PMI phi sản xuất ISM của Mỹ trong tháng 6, v.v.

Ngoài ra, các sự kiện sau đây cũng đáng chú ý trong tuần tới: Ngày 1 tháng 7: Sở Giao dịch Chứng khoán Hồng Kông sẽ đóng cửa một ngày vào ngày 1 tháng 7 do Ngày Thành lập Khu hành chính đặc biệt Hồng Kông, giao dịch phía Bắc và phía Nam sẽ bị tạm dừng. Ngày 3 tháng 7: Sở Giao dịch Chứng khoán New York và Thị trường Chứng khoán Nasdaq tại Mỹ sẽ đóng cửa sớm vào lúc 01:00 giờ Bắc Kinh vào ngày 4 tháng 7 do Ngày Độc lập Mỹ; giao dịch hợp đồng tương lai chỉ số chứng khoán dưới Sở Giao dịch Hàng hóa Chicago (CME) sẽ kết thúc sớm vào lúc 01:15 giờ Bắc Kinh vào ngày 4 tháng 7 do Ngày Độc lập Mỹ; thị trường chứng khoán Mỹ sẽ đóng cửa vào buổi chiều ngày 3 tháng 7 do Ngày Độc lập Mỹ. Ngày 4 tháng 7: Sở Giao dịch Chứng khoán New York và Thị trường Chứng khoán Nasdaq tại Mỹ sẽ đóng cửa một ngày do Ngày Độc lập Mỹ; giao dịch kim loại quý, dầu thô Mỹ, ngoại hối và hợp đồng tương lai chỉ số chứng khoán dưới CME sẽ kết thúc sớm vào lúc 01:00 giờ Bắc Kinh vào ngày 5 tháng 7 do Ngày Độc lập Mỹ; giao dịch hợp đồng tương lai dầu thô Brent dưới Sở Giao dịch Liên châu (ICE) sẽ kết thúc sớm vào lúc 01:30 giờ Bắc Kinh vào ngày 5 tháng 7 do Ngày Độc lập Mỹ; thị trường chứng khoán Mỹ sẽ đóng cửa một ngày vào ngày 4 tháng 7 do Ngày Độc lập Mỹ.

Ngoài ra, các sự kiện sau đây cũng cần được theo dõi trong tuần tới: Thành viên có quyền biểu quyết FOMC năm 2027 và Chủ tịch Fed Atlanta Bostic sẽ có bài phát biểu về triển vọng kinh tế Mỹ; Thành viên có quyền biểu quyết FOMC năm 2025 và Chủ tịch Fed Chicago Goolsbee sẽ có bài phát biểu; Chủ tịch ECB Lagarde sẽ có bài phát biểu; một cuộc thảo luận nhóm sẽ được tổ chức giữa các thống đốc ngân hàng trung ương toàn cầu (bao gồm Chủ tịch Fed Powell, Chủ tịch ECB Lagarde, Thống đốc Ngân hàng Anh Bailey, Thống đốc Ngân hàng Nhật Bản Ueda Kazuo và Thống đốc Ngân hàng Hàn Quốc Lee Chang-yong); ECB sẽ tổ chức Diễn đàn Ngân hàng Trung ương tại Sintra; ECB sẽ tổ chức Diễn đàn Ngân hàng Trung ương tại Sintra; Thành viên có quyền biểu quyết FOMC năm 2027 và Chủ tịch Fed Atlanta Bostic sẽ có bài phát biểu về chính sách tiền tệ Mỹ.

Dầu thô:

Cả hợp đồng tương lai dầu thô WTI và Brent đều giảm giá qua đêm, với WTI giảm 0,26% và Brent giảm 0,52%. Trên cơ sở hàng tuần, hợp đồng tương lai dầu thô WTI giảm giá, với mức giảm hàng tuần là 11,88% trong tuần này; hợp đồng tương lai dầu thô Brent giảm giá mạnh, với mức giảm hàng tuần là 12,11% trong tuần này. Báo cáo trước đó cho biết OPEC có kế hoạch tăng sản lượng vào tháng 8, gây áp lực lên giá dầu. Sau khi Israel và Iran ngừng bắn, sự giảm giá dầu thô trong tuần này đã đánh dấu mức giảm hàng tuần lớn nhất kể từ tháng 3 năm 2023.

Bốn đại biểu OPEC cho biết tổ chức này có kế hoạch tăng sản lượng hàng ngày lên 411.000 thùng vào tháng 8, sau khi đã tăng sản lượng với mức tương tự vào tháng 7. OPEC bao gồm Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) và các nước đồng minh. Nếu thỏa thuận tăng sản lượng được đạt được, điều này sẽ đưa mức tăng sản lượng của OPEC trong năm nay lên 1,78 triệu thùng/ngày, tương đương hơn 1,5% tổng nhu cầu toàn cầu. Tuy nhiên, nhóm này vẫn chưa tăng sản lượng theo mức đã thỏa thuận, do một số quốc gia thành viên đang bù đắp lượng dầu thừa sản xuất trước đó, trong khi một số quốc gia khác cần nhiều thời gian hơn để nối lại sản xuất.

Bộ Năng lượng Mỹ (DOE) cho biết việc giao dầu thô cho Kho dự trữ Dầu mỏ Chiến lược (SPR) sẽ bị trì hoãn bảy tháng do bảo trì. Chính quyền Mỹ trước đây đã lên kế hoạch bơm 15,8 triệu thùng dầu thô vào SPR trong năm tháng đầu năm nay, nhưng chỉ có 8,8 triệu thùng đã được bơm kể từ tháng 1.

Công ty dịch vụ năng lượng Mỹ Baker Hughes cho biết trong báo cáo được theo dõi chặt chẽ của mình rằng các công ty năng lượng Mỹ đã giảm số lượng giàn khoan dầu và khí đốt trong tháng thứ tư liên tiếp, đưa tổng số giàn khoan xuống mức thấp nhất kể từ tháng 10/2021. Dữ liệu cho thấy tính đến tuần kết thúc vào ngày 27/6, tổng số giàn khoan dầu và khí đốt của Mỹ, chỉ số dẫn đầu về sản lượng trong tương lai, đã giảm 7 xuống còn 547, mức thấp nhất kể từ tháng 11/2021. Đây là mức giảm 34 giàn khoan, tương đương 6%, so với cùng kỳ năm ngoái. Báo cáo của Baker Hughes cho thấy tính đến tuần kết thúc vào ngày 27/6, số lượng giàn khoan dầu đang hoạt động của Mỹ đã giảm 6 xuống còn 432, mức thấp nhất kể từ tháng 10/2021; số lượng giàn khoan khí đốt giảm 2 xuống còn 109. (Wenhua Comprehensive)