Ngày 26 tháng 6 năm 2025:

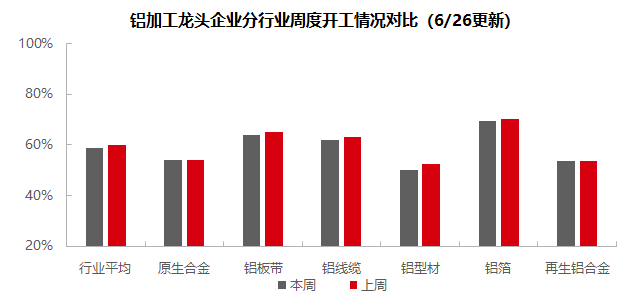

Tuần này, lĩnh vực chế biến nhôm hạ nguồn vẫn chìm sâu trong tâm lý mùa thấp điểm, với tỷ lệ hoạt động hàng tuần giảm 1 điểm phần trăm so với tuần trước xuống còn 58,8%. Phân tích theo từng phân khúc: giá nhôm liên tục ở mức cao tiếp tục kìm hãm tiêu thụ, với nhu cầu sử dụng cuối cùng yếu và các yếu tố theo mùa gây áp lực rộng rãi trên tất cả các phân khúc. Hợp kim nguyên chất đã phải cắt giảm sản lượng do đơn hàng mới không đủ và áp lực tồn kho; tấm/lá và dải nhôm phải đối mặt với lượng tồn kho thành phẩm cao và nguy cơ chiến tranh giá leo thang; dây và cáp nhôm bị kéo xuống do việc ghép nối với Lưới điện Quốc gia chậm và chi phí tăng cao; ép đùn nhôm phải vật lộn với các đơn hàng xây dựng chậm và đơn hàng PV/ô tô giảm; nhu cầu giấy bạc nhôm suy yếu trong bối cảnh chiến tranh giá leo thang; nhôm tái chế phải vật lộn với đơn hàng mùa thấp điểm không đủ và chi phí cao. Các ràng buộc chính bao gồm phản hồi tiêu cực từ giá nhôm cao, nhu cầu mùa thấp điểm yếu, áp lực tồn kho và thiệt hại chi phí..SMM dự kiến tỷ lệ hoạt động chế biến nhôm hạ nguồn có thể giảm 0,8 điểm phần trăm so với tuần trước xuống còn 58,0% vào tuần tới.

Hợp kim nhôm nguyên chất: Tỷ lệ hoạt động của lĩnh vực này giảm nhẹ 0,2 điểm phần trăm so với tuần trước xuống còn 54,0%. Điều này chủ yếu phản ánh giá nhôm cao liên tục ở giữa và cuối tháng 6 đã kìm hãm nhu cầu cuối cùng, cùng với tiêu thụ hạ nguồn chậm và đơn hàng mới không đủ đã làm chậm nhịp độ lấy hàng theo mùa. Mặc dù dữ liệu xuất khẩu bánh xe hợp kim nhôm tháng 5 cho thấy sự kháng cự và sản lượng tại các doanh nghiệp hàng đầu trong mẫu vẫn tạm thời ổn định, một số công ty đã giảm nhẹ tỷ lệ hoạt động do áp lực tài chính và tồn kho. Đáng chú ý, hầu hết các doanh nghiệp trong mẫu đã báo cáo kế hoạch cắt giảm sản lượng với mức độ khác nhau để dự đoán nhu cầu trong nước yếu vào tháng 7. SMM dự đoán áp lực giảm mạnh đối với tỷ lệ hoạt động của lĩnh vực này vào đầu tháng 7. Triển vọng: lĩnh vực này dự kiến sẽ vẫn chịu áp lực. Trong nước, các mô hình mùa thấp điểm truyền thống và thuế quan Trung Quốc - Mỹ chưa được giải quyết tạo ra hai trở ngại kép, trong khi phản hồi tiêu cực của giá nhôm cao đối với tiêu thụ vẫn tiếp tục. Phục hồi đáng kể cần phải có các chính sách thương mại rõ ràng hơn và giảm bớt chi phí hiệu quả.

Tấm/lá và dải nhôm: Tỷ lệ hoạt động của các doanh nghiệp hàng đầu giảm 1,2 điểm phần trăm so với tuần trước xuống còn 63,8%. Với giá nhôm vẫn ở mức cao, lượng khách hàng hạ nguồn đến lấy hàng vẫn chậm chạp, khiến lượng tồn kho sản phẩm thành phẩm tăng cao. Gần đến tháng Bảy, các ngành công nghiệp chủ chốt có nhu cầu về nhôm như ô tô và điện tử trong nước đã công bố kế hoạch cắt giảm sản lượng, có khả năng sẽ làm giảm hơn nữa nhu cầu về tấm/lá và dải nhôm. Tình trạng dư thừa cung đã buộc nhiều doanh nghiệp phải cắt giảm sản lượng, bao gồm cả việc giảm sản lượng nhỏ của một số công ty hàng đầu. Một cuộc chiến giá mới đang nổi lên, mặc dù một số công ty hoạt động gần mức chi phí từ mùa xuân qua các chương trình giảm giá theo khối lượng có thể sẽ gặp khó khăn trong việc hấp thụ thêm các đợt giảm giá. Tóm lại, trong bối cảnh tồn kho sản phẩm thành phẩm không bán được và nhu cầu tiếp tục suy yếu, dự kiến tỷ lệ hoạt động của các doanh nghiệp sản xuất tấm/lá và dải nhôm sẽ dao động giảm.

Dây và cáp nhôm: Tuần này, tỷ lệ hoạt động của các doanh nghiệp dây và cáp nhôm hàng đầu đạt 61,8%, giảm 1,4% so với tuần trước, với tỷ lệ hoạt động của ngành tiếp tục giảm. Theo phản hồi từ các doanh nghiệp hàng đầu, đơn hàng đã hoạt động tốt từ nửa đầu năm nay, với việc trúng thầu thường xuyên diễn ra, cung cấp đủ hỗ trợ từ các đơn hàng đang có. Tuy nhiên, tốc độ khớp đơn hàng của Tổng công ty Điện lực Quốc gia vẫn tương đối chậm, cùng với giá nhôm tiếp tục dao động ở mức cao. Sản lượng hiện tại chỉ đáp ứng được các đơn hàng nhu cầu cứng trong ngắn hạn, với tốc độ mua sắm giảm đáng kể trong nỗ lực đạt được mục tiêu giảm cả lượng tồn kho nguyên liệu và sản phẩm thành phẩm. Các doanh nghiệp dây và cáp nhôm ở miền Nam Trung Quốc đã báo cáo tỷ lệ hoạt động tăng nhẹ gần đây, chủ yếu do ảnh hưởng của cơ chế giao hàng và khớp đơn hàng của Tổng công ty Điện lực Miền Nam Trung Quốc. Ngoài ra, việc đấu thầu đơn hàng trong tháng này tập trung vào nửa đầu tháng Sáu, và các đơn hàng mới đã giảm từ giữa đến cuối tháng Sáu. Tuy nhiên, do việc thực hiện đơn hàng tập trung ở giai đoạn đầu, các doanh nghiệp cũng cần thời gian để xử lý các đơn hàng tồn đọng. Do đó, cần phải tập trung vào tình trạng chu kỳ giao hàng của các đơn hàng như truyền tải và biến áp sau tháng Tám. Dự kiến tỷ lệ hoạt động của dây và cáp nhôm sẽ vẫn ở mức thấp trong ngắn hạn.

Ép đùn nhôm: Tuần này, tỷ lệ hoạt động ép đùn toàn quốc giảm nhẹ 2,5 điểm phần trăm so với tháng trước xuống còn 50,0%. Trong lĩnh vực vật liệu xây dựng, tỷ lệ hoạt động tổng thể của các doanh nghiệp được lấy mẫu đã giảm so với tuần trước. Theo khảo sát của SMM, các doanh nghiệp hàng đầu ở Trung Trung Quốc, Nam Trung Quốc và Đông Trung Quốc đều báo cáo tăng trưởng chậm chạp của các đơn hàng mới trong tuần này, chỉ duy trì sản xuất cho các đơn hàng đang có, dẫn đến tỷ lệ hoạt động giảm. Một số doanh nghiệp ép đùn xây dựng vừa và nhỏ ở Sơn Đông báo cáo rằng mặc dù giá nhôm đã giảm trong tuần này, nhưng tâm lý chờ xem của khách hàng vẫn mạnh mẽ. Họ báo cáo rằng khách hàng hạ nguồn tin rằng càng đặt hàng sớm khi dự đoán giá giảm, thì càng có nhiều khả năng họ sẽ đặt hàng ở mức cao. Khách hàng thường thích đặt hàng khi họ dự đoán giá sẽ chạm đáy. Tuần này, tỷ lệ hoạt động ép đùn công nghiệp đã giảm nhẹ so với tuần trước. Các doanh nghiệp lấy mẫu khung PV báo cáo rằng họ đang thương lượng hợp tác tháng tới với các nhà máy sản xuất mô-đun. Một số doanh nghiệp ép đùn khung PV hàng đầu ở Đông Trung Quốc, Tây Nam Trung Quốc và Hà Bắc báo cáo rằng đơn hàng dự kiến sẽ giảm vào tháng tới. Các đơn hàng sản xuất trong tuần này không thể liên kết với các đơn hàng tháng tới. Ngoài ra, một số doanh nghiệp chế biến dự đoán rằng phí chế biến khung PV có thể tiếp tục giảm, làm giảm lợi nhuận của doanh nghiệp và dẫn đến sự giảm sút trong tỷ lệ hoạt động. Về ép đùn ô tô, một số doanh nghiệp lấy mẫu vừa và lớn ở Đông Trung Quốc và Trung Trung Quốc báo cáo rằng do sự cản trở của việc giải phóng hàng tồn kho tại một số nhà sản xuất thiết bị gốc (OEM) và sự chậm lại của tốc độ sản xuất, các đơn hàng mới chậm chạp. Cộng với đơn hàng đang có không đủ, tỷ lệ hoạt động của họ đã giảm xuống còn khoảng 50%. Mặc dù các doanh nghiệp này đang tích cực thương lượng hợp tác mới, nhưng điều này vẫn chưa được thực hiện. Tỷ lệ hoạt động của các doanh nghiệp sản xuất vật liệu công nghiệp khác, như các doanh nghiệp trong lĩnh vực đường sắt và đường ống dẫn điện, vẫn cơ bản không thay đổi so với tuần trước. Lý do chính là các đơn hàng của họ chủ yếu là các hợp đồng dài hạn từ các khách hàng lâu năm, với cơ sở khách hàng tương đối ổn định. Nhìn chung, bị ảnh hưởng bởi mùa thấp điểm trong tiêu thụ, tỷ lệ hoạt động ép đùn nhôm tổng thể đã giảm đáng kể. SMM sẽ tiếp tục theo dõi tiến độ thực tế của việc thực hiện đơn hàng trong các lĩnh vực khác nhau.

Nhôm lá: Tuần này, tỷ lệ hoạt động của các doanh nghiệp nhôm lá hàng đầu đã giảm nhẹ 1,1 điểm phần trăm so với tuần trước xuống còn 69,6%. Nhu cầu thị trường đối với giấy nhôm tiếp tục giảm trong tuần này. Theo từng sản phẩm, giấy nhôm đóng gói đã chứng kiến sự giảm sút nhu cầu theo đường thẳng kể từ tháng Tư trong khi bị cuốn vào một cuộc chiến giá cả. Mặc dù quy mô sản xuất của giấy nhôm điều hòa không khí lớn, nhưng tỷ lệ hoạt động của nó phụ thuộc vào sự hỗ trợ của “chiết khấu theo khối lượng”. Các doanh nghiệp sản xuất giấy nhôm pin hạ lưu cũng đã báo cáo các kế hoạch cắt giảm sản xuất, với lượng đơn hàng cũng giảm sút. Nhìn chung, nhu cầu thị trường đối với giấy nhôm đã suy yếu trong thời gian gần đây, điều này được dự đoán sẽ dẫn đến tỷ lệ hoạt động giảm dần.

Nhôm hợp kim thứ cấp: Tuần này, tỷ lệ hoạt động của các doanh nghiệp nhôm hợp kim thứ cấp hàng đầu vẫn ổn định ở mức 53,6%. Mặc dù các doanh nghiệp hàng đầu có thể duy trì sản xuất bình thường, nhưng tỷ lệ hoạt động chung của ngành vẫn giảm nhẹ do mùa ế ẩm về nhu cầu, áp lực cung ứng và chi phí nguyên liệu cao. Khi tháng Bảy đến gần, hiệu ứng mùa ế ẩm vẫn tiếp tục và cạnh tranh trên thị trường gia tăng dưới tác động của nguồn cung giá thấp. Ngoài ra, các nhà sản xuất ô tô cuối cùng có thể giảm sản xuất do nghỉ lễ nhiệt độ cao hoặc áp lực tồn kho, điều này được dự đoán sẽ tiếp tục kiềm chế mức độ hoạt động của các nhà máy nhôm hợp kim thứ cấp. Trong ngắn hạn, tỷ lệ hoạt động của ngành có thể tiếp tục giảm nhẹ, với sự tập trung vào những thay đổi trong cung và cầu nguyên liệu.

》Nhấp vào đây để xem cơ sở dữ liệu chuỗi ngành nhôm của SMM

(Đội nhôm SMM)