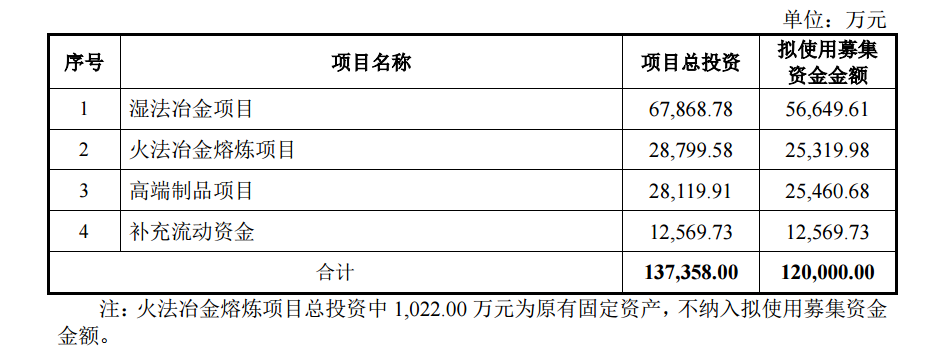

Kế hoạch phát hành riêng lẻ do Công ty Cổ phần Công nghiệp Đông Phương Tantalum công bố vào ngày 24 tháng 6 cho thấy công ty dự định phát hành không quá 151 triệu cổ phiếu cho không quá 35 nhà đầu tư cụ thể, bao gồm Công ty TNHH Khai thác Khoáng sản Kim loại màu Trung Quốc (China Nonferrous Metals Mining (Group) Co., Ltd.), đơn vị kiểm soát thực tế và Công ty TNHH Tập đoàn Đông Phương (Ninh Hạ) CNMC (CNMC (Ningxia) Dongfang Group Co., Ltd.), cổ đông kiểm soát, huy động tổng cộng không quá 1,2 tỷ nhân dân tệ. Trong đó, đơn vị kiểm soát thực tế là Công ty TNHH Khai thác Khoáng sản Kim loại màu Trung Quốc sẽ đăng ký mua 105 triệu nhân dân tệ và cổ đông kiểm soát là Công ty TNHH Tập đoàn Đông Phương (Ninh Hạ) CNMC sẽ đăng ký mua 480 triệu nhân dân tệ. Tổng số tiền huy động được từ việc phát hành riêng lẻ cổ phiếu A này sẽ không vượt quá 1,2 tỷ nhân dân tệ. Sau khi trừ các chi phí phát hành, số tiền này sẽ được đầu tư vào ba dự án xây dựng và được sử dụng để bổ sung vốn lưu động. Tình hình cụ thể như sau:

Trước khi số tiền huy động được từ việc phát hành này có mặt, công ty sẽ sử dụng vốn tự huy động để đầu tư ban đầu vào các dự án được tài trợ bởi số tiền huy động được theo điều kiện thị trường và sẽ thay thế các khoản đầu tư này bằng số tiền huy động được sau khi có mặt. Nếu số tiền thực tế huy động được thấp hơn số tiền đầu tư dự kiến cho các dự án được tài trợ bởi số tiền huy động được, Đại hội đồng cổ đông của công ty sẽ ủy quyền cho Hội đồng quản trị của công ty và nhân viên được ủy quyền điều chỉnh và cuối cùng quyết định thứ tự ưu tiên đầu tư của số tiền huy động được và số tiền đầu tư cụ thể cho từng dự án, v.v., dựa trên số tiền thực tế huy động được và mức độ cấp bách của các dự án. Bất kỳ khoản thiếu hụt nào của số tiền huy động được sẽ được bù đắp bằng vốn tự huy động của công ty.

Công ty Cổ phần Công nghiệp Đông Phương Tantalum đã công bố phân tích về sự cần thiết của các dự án được tài trợ bởi số tiền huy động được:

(1) Có lợi cho việc thực hiện lưu thông quy mô lớn trong nước và đảm bảo an ninh của chuỗi công nghiệp quốc gia

Phiên họp toàn thể lần thứ năm của Ban Chấp hành Trung ương Đảng Cộng sản Trung Quốc khóa XIX đã rõ ràng đề xuất đẩy nhanh việc xây dựng mô hình phát triển mới với lưu thông quy mô lớn trong nước làm trụ cột và sự thúc đẩy lẫn nhau giữa lưu thông kép trong và ngoài nước. Chu kỳ kinh tế do nhu cầu trong nước thúc đẩy đang trở thành động cơ cốt lõi của tăng trưởng kinh tế. Sản phẩm của công ty có tác động đáng kể đến năng lực cạnh tranh cốt lõi của đất nước trong các lĩnh vực công nghệ, công nghiệp quốc phòng và các lĩnh vực khác. Các sản phẩm như K2TaF7 và oxit niobi được sản xuất bởi dự án luyện kim thủy phân là nguyên liệu cơ bản quan trọng cho các quy trình luyện kim nhiệt và sản xuất sản phẩm tiếp theo. Các sản phẩm từ dự án luyện kim nhiệt và dự án sản phẩm cao cấp được cung cấp cho các ngành công nghiệp chủ chốt như hợp kim nhiệt độ cao, chất bán dẫn, vật lý năng lượng cao, công nghiệp quốc phòng và hàng không vũ trụ. Thông qua việc thực hiện các dự án được tài trợ từ nguồn vốn huy động, công ty có thể tự cung cấp các vật liệu quan trọng trong các ngành công nghiệp nói trên, giải quyết các nút thắt kỹ thuật trong các lĩnh vực liên quan tại Trung Quốc, giảm sự phụ thuộc vào nhập khẩu từ nước ngoài, và do đó đảm bảo an ninh quốc gia.

(2) Có lợi cho việc tối ưu hóa cơ cấu sản phẩm và hiện thực hóa nâng cấp và phát triển công nghiệp của công ty

Trong những năm gần đây, ngành công nghiệp tantali - niobi đã trải qua những thay đổi sâu sắc, và công ty cần khẩn cấp tối ưu hóa cơ cấu sản phẩm và tăng đầu tư vào các lĩnh vực có nhu cầu mới. Hiện tại, công suất thiết bị sản xuất của các chi nhánh luyện kim thủy phân, luyện kim nhiệt và sản xuất sản phẩm không thể đáp ứng nhu cầu ngày càng tăng của thị trường hạ nguồn. Do đó, cần khẩn cấp thúc đẩy các dự án xây dựng mới và cải tạo. Dự kiến sau khi hoàn thành các dự án, công ty sẽ thiết lập một bố cục chiến lược "ba cấp độ sản phẩm": đảm bảo an ninh chuỗi cung ứng với các nguyên liệu thô chính như K2TaF7, oxit tantali và oxit niobi; xây dựng lợi thế cạnh tranh xoay quanh các sản phẩm như luyện kim tantali/niobi, mục tiêu bán dẫn và vật liệu niobi siêu dẫn; và nuôi dưỡng các sản phẩm hợp chất tantali - niobi mới, dây siêu dẫn, ống lớn, v.v., làm điểm tăng trưởng trong tương lai, đồng thời củng cố vị trí thị trường của các sản phẩm tantali - niobi và hợp kim truyền thống như chống ăn mòn hóa học và tụ điện. Thông qua bố cục có hệ thống này, công ty sẽ đạt được nâng cấp toàn chuỗi từ an ninh nguyên liệu thô đến an ninh sản phẩm truyền thống, và sau đó đến những đột phá trong các sản phẩm cao cấp.

(3) Cải thiện chuỗi công nghiệp, lấp đầy khoảng trống công suất và không ngừng nâng cao sức cạnh tranh

Trong số ba dự án huy động vốn lần này, K2TaF7 và ngũ oxit niobi từ dự án luyện kim thủy phân là nguyên liệu cơ bản quan trọng cho quy trình luyện kim nhiệt và sản xuất sản phẩm tiếp theo; tantali và niobi được luyện kim từ dự án luyện kim nhiệt là phụ gia quan trọng cho các vật liệu hợp kim nhiệt độ cao và là nguyên liệu cơ bản quan trọng cho các sản phẩm tantali - niobi trong dự án sản phẩm cao cấp. Với sự phát triển nhanh chóng của các ngành công nghiệp chiến lược mới nổi như hợp kim nhiệt độ cao, bán dẫn, vật lý năng lượng cao, công nghiệp quốc phòng và hàng không vũ trụ, nhu cầu thị trường sẽ thể hiện hiệu ứng truyền dẫn “từ dưới lên trên”, thúc đẩy sự phát triển hợp tác của toàn bộ chuỗi công nghiệp “sản phẩm - luyện kim nhiệt - luyện kim ướt” của Công ty TNHH Công nghiệp Tantalum Phương Đông Ninh Hạ. Chi nhánh luyện kim ướt tantalum-niobium của công ty đã hoạt động được 27 năm kể từ khi đưa vào sử dụng vào năm 1998. Với sự phát triển của thành phố, dây chuyền sản xuất luyện kim ướt hiện tại tương đối gần khu vực thành phố và do những hạn chế về công nghệ và cơ sở vật chất an toàn, bảo vệ môi trường ban đầu, dây chuyền sản xuất hiện tại không thể đáp ứng yêu cầu mở rộng hoặc xây dựng mới tại vị trí ban đầu về xử lý nước thải, khí thải và chất thải rắn. Nội dung xây dựng của dự án luyện kim ướt này là xây dựng một dây chuyền sản xuất luyện kim ướt mới để giải quyết các vấn đề về thiết bị lạc hậu và năng lực không đủ. Nhu cầu lớn đối với vật liệu hợp kim nhiệt độ cao đã dẫn đến tình trạng thiếu hụt nghiêm trọng năng lực sản xuất của dây chuyền sản xuất luyện kim nhiệt. Dây chuyền sản xuất cho dự án sản phẩm cao cấp là dây chuyền sản xuất đồng thời nhiều loại và cấp bậc, không thể đáp ứng yêu cầu sản phẩm tăng trưởng nhanh chóng. Đồng thời, nó thiếu các bản sao dự phòng kép cho các thiết bị quan trọng, khiến nó không thể đáp ứng yêu cầu cung cấp bán dẫn. Tóm lại, bằng cách tăng cường đầu tư vào xây dựng các dự án gây quỹ này, nó sẽ giúp nhanh chóng lấp đầy các khoảng trống năng lực sản phẩm ở các liên kết then chốt khác nhau, nâng cao hơn nữa trình độ thiết bị và cơ sở vật chất, tối ưu hóa quy trình sản xuất hiện có, cải thiện chất lượng sản phẩm và hiệu quả sản xuất, và đạt được hiệu quả bổ sung và tăng cường toàn bộ chuỗi công nghiệp hiện có, kích hoạt lợi thế cạnh tranh của công ty trong toàn bộ chuỗi công nghiệp.

(4) Tăng cường sản phẩm có giá trị gia tăng cao để hỗ trợ tăng trưởng hiệu suất của công ty

Một số sản phẩm liên quan đến dự án này có đặc điểm giá trị gia tăng cao. Với sự phát triển của các ngành công nghiệp hạ nguồn như mục tiêu bán dẫn, niobium siêu dẫn, công nghiệp quốc phòng và hàng không vũ trụ, nhu cầu thị trường đối với các sản phẩm này đã tăng lên đều đặn. Sau khi thực hiện dự án, công ty sẽ có thể mở rộng quy mô sản xuất các sản phẩm có giá trị gia tăng cao, nâng cao hiệu quả doanh thu bán hàng và mức lợi nhuận, tăng cường đáng kể khả năng sinh lời của công ty và tạo ra giá trị lớn hơn cho các cổ đông.

Công ty TNHH Công nghiệp Tantalum Orient thuộc Tập đoàn Hạt nhân Quốc gia Trung Quốc (CNNC) cũng đã giới thiệu tình hình cơ bản về kế hoạch xây dựng các dự án được tài trợ bởi vốn huy động: (1) Dự án Xây dựng Nhà máy Số hóa Luyện kim Tantalum-Niobium ① Thông tin cơ bản về dự án Dự án này sẽ được thực hiện tại Khu phát triển kinh tế và công nghệ Thạch Tử Sơn, Khu tự trị dân tộc Hồi Ninh Hạ. Dự án này có kế hoạch xây dựng các dây chuyền sản xuất mới cho K2TaF7 (1.100 tấn/năm), niobi pentaoxide (1.700 tấn/năm), niobi pentaoxide tinh khiết cao (150 tấn/năm), tantalum pentaoxide tinh khiết cao (50 tấn/năm), hợp chất tantalum-niobi (209,5 tấn/năm) và tinh quặng thiếc phụ phẩm (90 tấn/năm). Việc xây dựng dự án chủ yếu bao gồm xây dựng các nhà máy sản xuất chính và nhà máy sản xuất phụ mới, cũng như mua sắm các thiết bị công nghệ và thiết bị phụ trợ. Tổng vốn đầu tư cho dự án này là 678,6878 triệu nhân dân tệ, với thời gian xây dựng là 27 tháng. Đơn vị thực hiện dự án xây dựng là Công ty TNHH Công nghiệp Tantalum Orient thuộc Tập đoàn Hạt nhân Quốc gia Trung Quốc. (2) Dự án Cải tạo Dây chuyền Sản xuất Sản phẩm Luyện kim Tantalum-Niobium bằng Phương pháp Luyện kim Nóng ① Thông tin cơ bản về dự án Dự án này sẽ được thực hiện tại Quận Đại Vũ Khẩu, thành phố Thạch Tử Sơn, Khu tự trị dân tộc Hồi Ninh Hạ. Việc xây dựng dự án bao gồm mở rộng và cải tạo năng lực của các dây chuyền sản xuất luyện kim và khử cacbon hiện có, cũng như xây dựng các cơ sở hỗ trợ về cung cấp điện, nước, khí đốt, sưởi ấm và các cơ sở phụ trợ sinh hoạt, mua sắm vật tư và lắp đặt thiết bị. Dự kiến sau khi dự án hoàn thành và đạt công suất hoàn toàn, sẽ có thêm công suất sản xuất hàng năm là 860 tấn niobi luyện kim, 80 tấn tantalum luyện kim, 74 tấn thanh niobi và hợp kim niobi và 240 tấn thanh tantalum và hợp kim tantalum (que). Trong số đó, thanh niobi và hợp kim niobi, cũng như thanh tantalum và hợp kim tantalum (que), là các sản phẩm trung gian được sử dụng trong quy trình dây chuyền sản xuất luyện kim nóng và không tạo ra giá trị kinh tế thông qua bán hàng bên ngoài. Tổng vốn đầu tư cho dự án này là 287,9958 triệu nhân dân tệ, với thời gian xây dựng là 28 tháng. Đơn vị thực hiện dự án xây dựng là Công ty TNHH Công nghiệp Tantalum CNNC Orient. (3) Dự án xây dựng dây chuyền sản xuất sản phẩm cao cấp Tantalum-Niobium ① Thông tin cơ bản về dự án Dự án này sẽ được thực hiện tại quận Đại Vũ Khẩu, thành phố Thạch Tử Sơn, khu tự trị dân tộc Hồi Ninh Hạ. Dự án xây dựng bao gồm việc bố trí thiết bị chính, cải tạo nhà xưởng, xây dựng cơ sở hỗ trợ, cải tạo và mua sắm thiết bị, di dời và lắp đặt trong khu vực gian thứ ba ở phía tây xưởng sản phẩm hiện có. Dự kiến sau khi dự án hoàn thành và đi vào hoạt động đầy đủ, công suất sản xuất tấm và dải Tantalum-Niobium sẽ tăng 145 tấn/năm. Tổng vốn đầu tư cho dự án này là 281,1991 triệu nhân dân tệ, với thời gian xây dựng là 24 tháng. Đơn vị thực hiện dự án xây dựng là Công ty TNHH Công nghiệp Tantalum CNNC Orient.

Về tác động của việc phát hành này đối với hoạt động, quản lý và tình hình tài chính của công ty, Công ty TNHH Công nghiệp Tantalum CNNC Orient tuyên bố: (I) Tác động của việc phát hành này đối với hoạt động và quản lý của công ty Các dự án đầu tư được tài trợ bởi vốn huy động trong lần phát hành này chủ yếu xoay quanh hoạt động kinh doanh chính của công ty, phù hợp với các chính sách công nghiệp quốc gia có liên quan và định hướng phát triển chiến lược tổng thể của công ty trong tương lai, điều này có lợi cho việc nâng cao sức mạnh toàn diện của công ty. Các dự án đầu tư được tài trợ bởi vốn huy động này có triển vọng phát triển thị trường và lợi ích kinh tế tốt, có khả năng nâng cao khả năng sinh lời của công ty, tăng cường hơn nữa sức cạnh tranh cốt lõi của công ty, đạt được sự phát triển bền vững lâu dài, củng cố và nâng cao vị thế trong ngành của công ty, và thực hiện các mục tiêu chiến lược của mình. (II) Tác động của việc phát hành này đối với tình hình tài chính của công ty Sau khi hoàn thành việc phát hành này, tổng tài sản và tài sản ròng của công ty sẽ tăng lên cùng một lúc, và tỷ lệ nợ trên tài sản sẽ giảm, điều này có lợi cho việc nâng cao khả năng chống chịu rủi ro tài chính của công ty, tối ưu hóa hơn nữa cơ cấu tài sản của công ty, giảm chi phí và rủi ro tài chính, và tăng cường khả năng hoạt động bền vững trong tương lai của công ty. Khi các dự án đầu tư được tài trợ bởi vốn huy động hoàn thành, quy mô hoạt động kinh doanh chính của công ty có thể được mở rộng hơn nữa, và lợi ích của dự án sẽ dần dần trở nên rõ ràng, cải thiện hơn nữa tình hình tài chính của công ty.

Vào ngày 25 tháng 6, khi trả lời câu hỏi của các nhà đầu tư trên nền tảng tương tác, Công ty TNHH Tantalum & Niobium Quốc gia Trung Quốc (sau đây gọi tắt là "CNTC") cho biết công ty luôn chú ý đến việc ứng dụng tantalum và niobium cũng như vật liệu hợp kim của chúng trong các lĩnh vực mới nổi, không ngừng tăng cường đầu tư R&D và nỗ lực nghiên cứu khoa học, liên tục nâng cao hàm lượng công nghệ và khả năng cạnh tranh thị trường của sản phẩm, tạo ra các điểm tăng trưởng mới cho các sản phẩm tantalum và niobium mới nổi, và thúc đẩy sự phát triển chất lượng cao của công ty.

Vào ngày 25 tháng 6, khi trả lời câu hỏi của các nhà đầu tư trên nền tảng tương tác, CNTC cho biết công ty có tỷ lệ sử dụng công suất đầy đủ và hoạt động sản xuất và kinh doanh hiện tại của công ty đang diễn ra bình thường.

CNTC đã công bố thông báo kết quả kinh doanh quý I trước đó, cho biết trong quý I năm 2025, doanh thu của công ty là khoảng 338 triệu nhân dân tệ, tăng 30,83% so với cùng kỳ năm trước; lợi nhuận ròng thuộc về cổ đông của các công ty niêm yết công khai là khoảng 56,5 triệu nhân dân tệ, tăng 13,62% so với cùng kỳ năm trước; và thu nhập cơ bản trên mỗi cổ phiếu là 0,1125 nhân dân tệ, tăng 14,33% so với cùng kỳ năm trước.

Báo cáo thường niên năm 2024 của CNTC cho thấy: Trong năm 2024, công ty đã đạt được tổng doanh thu hoạt động là 1,281 tỷ nhân dân tệ, tăng 15,57% so với cùng kỳ năm trước; và lợi nhuận ròng thuộc về công ty mẹ là 213 triệu nhân dân tệ, tăng 13,94% so với cùng kỳ năm trước. Sản lượng sản xuất và bán ra của các sản phẩm chế biến và sản xuất của công ty đã tăng lần lượt là 60,71% và 48,6%. Theo sản phẩm, doanh thu từ các sản phẩm tantalum và niobium cũng như hợp kim của chúng đã tăng 15,8%, và doanh thu từ các sản phẩm titan và hợp kim titan đã tăng 81,94%.

Trong báo cáo nghiên cứu của mình về CNTC, China Post Securities đã chỉ ra: Tối ưu hóa cơ cấu sản phẩm thúc đẩy tăng trưởng hiệu quả kinh doanh, với tỷ lệ lợi nhuận gộp tăng đều đặn. Tăng trưởng hiệu quả kinh doanh của công ty chủ yếu được thúc đẩy bởi việc tối ưu hóa cơ cấu sản phẩm của công ty. Mặc dù có áp lực giảm giá trên thị trường đối với các sản phẩm hàng đầu của công ty là bột tantalum và dây tantalum, công ty đã tiếp tục tăng cường nỗ lực phát triển thị trường trong các lĩnh vực như hợp kim nhiệt độ cao, bán dẫn và siêu dẫn. Về khả năng sinh lời, tỷ lệ lợi nhuận gộp của công ty trong năm 2024 là 18,32%, tăng 0,48 điểm phần trăm so với năm 2023. Dự án đang được triển khai mạnh mẽ, với dự án luyện kim nóng đã được bắt đầu triển khai đầy đủ và dự án luyện kim ướt đang bước vào giai đoạn phê duyệt. (1) Dự án đã hoàn thành: Dự án chuyển đổi công nghệ cho dây chuyền sản xuất sản phẩm tấm và dải tantalum-niobi, với công suất sản xuất hàng năm là 100 khoang siêu dẫn niobi, đã được hoàn thành và đưa vào vận hành. (2) Dự án đang xây dựng: Dây chuyền sản xuất sản phẩm nóng chảy và đúc luyện kim nóng tantalum-niobi, dây chuyền sản xuất thông minh mới với công suất sản xuất hàng năm là 400 khoang siêu dẫn niobi, khu xử lý bã thải từ luyện kim ướt tantalum-niobi và dự án xây dựng dây chuyền thử nghiệm bột tantalum tinh khiết cao đã được bắt đầu. (3) Dự án đã lên kế hoạch: Nghiên cứu khả thi cho dự án xây dựng nhà máy kỹ thuật số cho luyện kim ướt tantalum-niobi đã được hoàn thành và hiện đang ở giai đoạn phê duyệt. Đặt trọng tâm vào đầu tư R&D. Đóng góp hiệu suất của Công ty Siêu dẫn Đông Phương và Viện Vật liệu Tây Bắc đã giảm, nhưng dự kiến sẽ phục hồi vào năm 2025. Cảnh báo rủi ro: Rủi ro biến động giá; rủi ro tiến độ dự án không đạt như mong đợi; rủi ro nhu cầu hạ nguồn không đạt như mong đợi; sự khác biệt giữa giả định mô hình và thực tế; rủi ro chính sách vượt quá mong đợi, v.v.

Báo cáo nghiên cứu của Chứng khoán Minsheng về Công ty Cổ phần Công nghiệp Tantalum Đông Phương chỉ ra rằng nhu cầu hạ nguồn đang phát triển mạnh ở nhiều lĩnh vực và việc mở rộng công suất sản xuất bắt đầu đóng góp tăng trưởng gia tăng, với hoạt động kinh doanh chính tantalum-niobi tiếp tục tăng trưởng nhanh chóng. Nhìn về phía trước đến năm 2025, đơn đặt hàng trong các lĩnh vực mới nổi vẫn nóng, và các hoạt động kinh doanh bột tantalum và dây tantalum dự kiến sẽ tiếp tục phục hồi. Trong khi đó, việc mở rộng công suất sản xuất dự kiến sẽ được giải phóng tập trung, với tăng trưởng hiệu suất đầy hứa hẹn. Nhu cầu sản phẩm quân sự đang chậm lại phù hợp với ngành, và hiệu suất của Viện Vật liệu Tây Bắc đang bị kéo xuống, dẫn đến giảm thu nhập đầu tư. Năm 2024, Viện Vật liệu Tây Bắc đạt lợi nhuận khoảng 230 triệu nhân dân tệ, đóng góp 64,46 triệu nhân dân tệ thu nhập đầu tư dựa trên cổ phần 28%, giảm 15,99% so với cùng kỳ năm ngoái. Điều này chủ yếu là do sự chậm lại tổng thể của nhu cầu quân sự và tác động của lịch trình giao hàng. Với dự báo lĩnh vực quân sự sẽ chạm đáy và hồi phục, thu nhập của Viện Vật liệu Phương Tây được dự đoán sẽ tăng trưởng ổn định. Công ty tích cực trả cổ tức cho thị trường vốn, thể hiện sự tự tin vào hoạt động kinh doanh của mình. Là đại diện của các doanh nghiệp nhà nước truyền thống, công ty đang thực hiện cả cải cách khuyến khích theo định hướng thị trường và đổi mới R&D liên tục, không ngừng mang lại kết quả trong việc nâng cao chất lượng và hiệu quả. Là công ty hàng đầu trong ngành tantalum-niobium-beryllium trong nước, các mảng kinh doanh chính của công ty là dây tantalum và bột tantalum đang ổn định và hồi phục, với nhu cầu tăng trưởng mạnh mẽ trong các lĩnh vực ứng dụng mới cao cấp. Cùng với việc sắp được đưa vào sử dụng năng lực sản xuất mở rộng từ dự án phát hành cổ phiếu riêng lẻ, dự báo tăng trưởng hiệu quả kinh doanh là rất khả quan. Cảnh báo rủi ro: Nhu cầu thấp hơn dự kiến, tiến độ phát triển sản phẩm mới thấp hơn dự kiến, rủi ro biến động giá nguyên liệu, v.v.