Bản ghi chú quan hệ nhà đầu tư do Shenghe Resources công bố gần đây cho thấy những thông tin sau:

1. Những cân nhắc chính khiến công ty đề xuất tiếp tục mua lại cổ phần của Peak là gì?

Shenghe Resources trả lời: Công ty tập trung vào kinh doanh đất hiếm là cốt lõi, đồng thời cũng xem xét đến zircon và titan. Công ty tận dụng cả nguồn lực và thị trường trong và ngoài nước, với tầm nhìn trở thành nhà cung cấp nguyên liệu chính quốc tế có trách nhiệm. Để tiếp tục củng cố cơ sở tài nguyên của công ty cho sự phát triển, tối ưu hóa bố cục kinh doanh toàn cầu và thúc đẩy việc thực hiện và phát triển nhanh chóng dự án mỏ đất hiếm Ngualla, thông qua tham vấn thân thiện, Chenguang Rare Earth, công ty con thuộc sở hữu toàn phần của công ty, đã đồng ý với Peak và dự định ký kết "Văn bản thực hiện phương án" với nội dung chính là mua lại toàn bộ cổ phần thường phát hành bởi Peak cho các bên bên ngoài.

2. Tiến độ mới nhất của dự án mua lại Peak là gì?

Shenghe Resources trả lời: Sau khi công bố chính thức kế hoạch dự án, các đội ngũ nội bộ liên quan của công ty đang đẩy nhanh việc nộp đơn xin phê duyệt quy định dự án. Công ty sẽ duy trì liên lạc chặt chẽ với tất cả các bên liên quan, phản hồi kịp thời và cung cấp thông tin liên lạc và phản hồi kịp thời để thúc đẩy ổn định việc thực hiện dự án này.

3. Ông/bà đánh giá thế nào về triển vọng phát triển trong tương lai của ngành?

Shenghe Resources trả lời: Các sản phẩm chính hiện tại của công ty bao gồm đất hiếm, zircon và titan.

Đất hiếm là tài nguyên khoáng sản chiến lược quan trọng. Các nguyên tố đất hiếm có tính chất từ, quang và điện phong phú và có thể được sử dụng trong các vật liệu như nam châm vĩnh cửu, chất xúc tác, lưu trữ hydro, đánh bóng, gốm sứ chính xác, huỳnh quang, laser và sợi quang. Chúng có ứng dụng rất rộng rãi trong các lĩnh vực như năng lượng mới, vật liệu mới, tiết kiệm năng lượng và bảo vệ môi trường, hàng không vũ trụ, công nghiệp quốc phòng và thông tin điện tử. Với sự chuyển đổi năng lượng toàn cầu và sự phát triển của các ngành công nghiệp hạ nguồn như xe điện thông minh và tiết kiệm năng lượng và bảo vệ môi trường, triển vọng thị trường của ngành công nghiệp đất hiếm rất rộng lớn.

Zircon có tính chất vật lý và hóa học tuyệt vời và chủ yếu được áp dụng trong các lĩnh vực tiêu dùng như silicat zircon, hóa chất zircon, zircon nóng chảy, đúc chính xác và vật liệu chịu lửa. Nhu cầu về các sản phẩm zirconi trong ngành sản xuất cao cấp đang dần tăng lên, với nhu cầu về các thị trường như zirconi kim loại, zirconi tổng hợp và zirconi bọt biển cấp hạt nhân tăng dần theo từng năm.

Titan là nguyên tố kim loại có mật độ thấp nhất trong số các kim loại chịu nhiệt, sở hữu hai ưu điểm lớn là độ bền cụ thể cao và khả năng chống ăn mòn mạnh. Nó có nhiều ứng dụng trong các lĩnh vực như hàng không vũ trụ, công nghiệp quân sự, kỹ thuật hàng hải, y học, sắc tố hóa học, luyện kim và điện lực.

4. Tỷ lệ sử dụng công suất hiện tại của công ty là bao nhiêu?

Shenghe Resources trả lời: Tỷ lệ sử dụng công suất của các hoạt động nấu chảy và tách biệt đất hiếm cũng như chế biến kim loại của công ty vẫn duy trì ở mức cao.

5. Hiệu suất hoạt động tổng thể hiện tại của công ty là như thế nào?

Shenghe Resources trả lời: Công ty tiếp tục tăng cường theo dõi và phân tích thị trường, cũng như xây dựng và thực hiện các chiến lược kinh doanh một cách khoa học. Kể từ đầu năm nay, công ty đã thể hiện khả năng sinh lời tổng thể mạnh mẽ, với tỷ suất lợi nhuận gộp tăng đáng kể so với cùng kỳ năm ngoái. Lấy phân khúc chế biến kim loại đất hiếm làm ví dụ, chi phí sản xuất và tỷ lệ vật liệu của công ty đều ở mức dẫn đầu trong ngành, với các chỉ số như sản lượng, tỷ lệ đạt tiêu chuẩn và hiệu quả lao động đều cho thấy sự cải thiện đáng kể so với cùng kỳ năm ngoái.

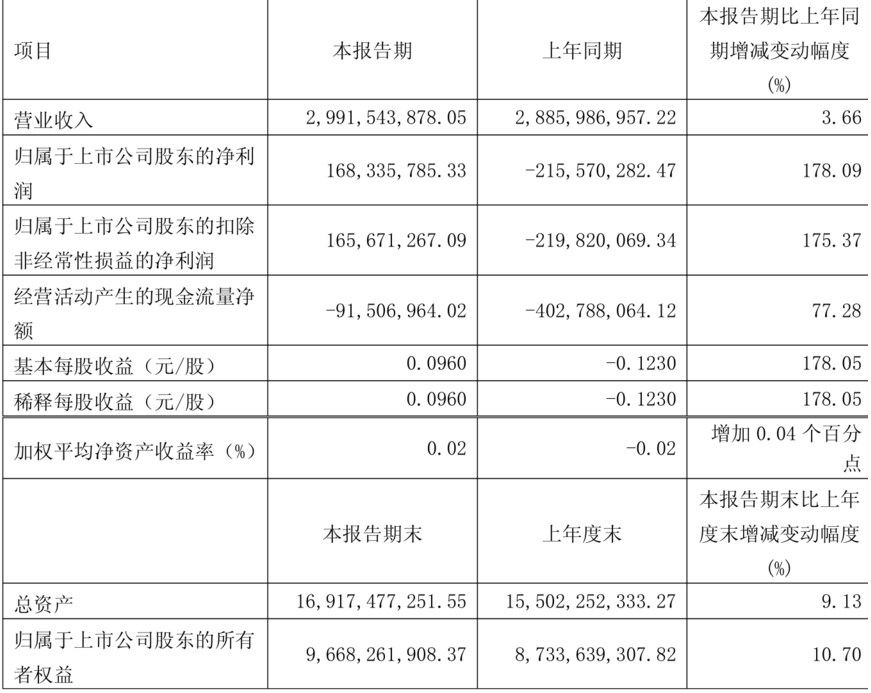

Shenghe Resources đã công bố báo cáo quý 1 năm 2025 vào ngày 30 tháng 4, cho thấy trong quý đầu tiên của năm nay, công ty đã đạt được tổng doanh thu hoạt động là 2,992 tỷ nhân dân tệ, tăng 3,66% so với cùng kỳ năm ngoái; và lợi nhuận ròng thuộc về cổ đông là 168 triệu nhân dân tệ, chuyển từ lỗ sang lãi so với cùng kỳ năm ngoái. Về nguyên nhân tăng lợi nhuận ròng, Shenghe Resources giải thích: So với cùng kỳ năm ngoái, giá các sản phẩm đất hiếm chính đã phục hồi đáng kể trong năm nay, dẫn đến tăng lợi nhuận gộp bán hàng, cùng với việc đảo ngược một số khoản lỗ do giảm giá hàng tồn kho.

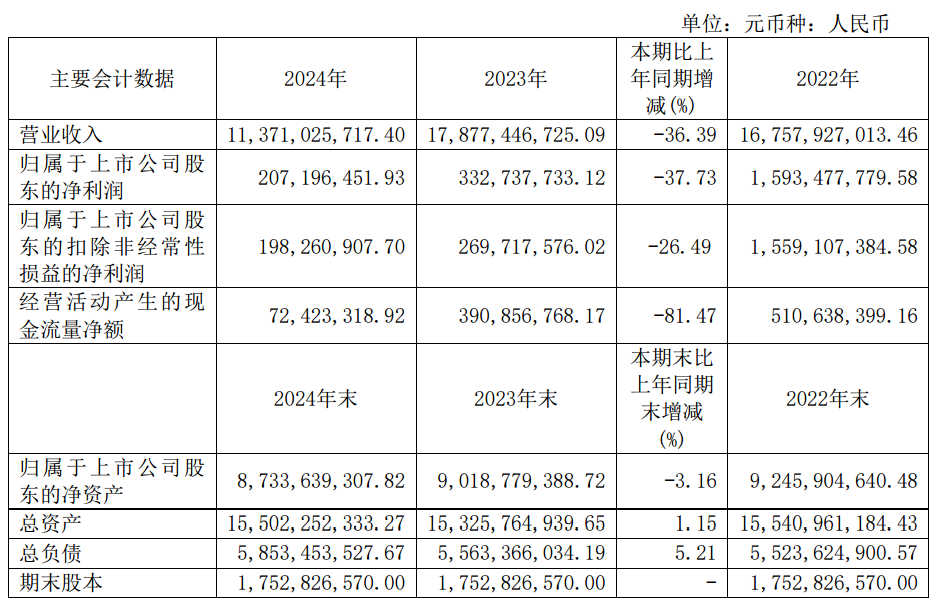

Báo cáo thường niên năm 2024 của Shenghe Resources cho thấy trong năm 2024, công ty đã đạt được tổng doanh thu hoạt động là 11,371 tỷ nhân dân tệ, giảm 36,39% so với cùng kỳ năm ngoái; và lợi nhuận ròng thuộc về cổ đông là 207 triệu nhân dân tệ, giảm 37,73% so với cùng kỳ năm ngoái. Lý do chính khiến lợi nhuận ròng thuộc về cổ đông của các công ty niêm yết giảm mạnh so với năm trước là do trong năm 2024, giá thị trường của các sản phẩm đất hiếm chính giảm đáng kể so với cùng kỳ năm ngoái, và giá thị trường của các sản phẩm zirconium-titanium cũng ở trong tình trạng trì trệ, dẫn đến giảm giá bán trung bình và lợi nhuận gộp bán hàng của các sản phẩm chính của công ty so với cùng kỳ năm ngoái, dẫn đến giảm lợi nhuận của công ty trong kỳ báo cáo này so với cùng kỳ năm ngoái.

Về lý do thay đổi doanh thu hoạt động, Shenghe Resources cho biết chủ yếu là do ảnh hưởng của điều kiện thị trường trong năm 2024, dẫn đến giảm đáng kể giá bán các sản phẩm đất hiếm và zirconium-titanium so với năm trước. Đồng thời, quy mô kinh doanh thương mại của công ty cũng giảm so với năm trước.

Về kế hoạch kinh doanh của công ty, Shenghe Resources cho biết trong báo cáo thường niên năm 2024 rằng trong năm 2025, công ty sẽ nỗ lực tận dụng sự phối hợp giữa các phân khúc kinh doanh khác nhau của mình, tận dụng tối đa lợi thế tài nguyên khoáng sản của mình, khai thác tiềm năng, không ngừng nâng cao hiệu quả sản xuất và hoạt động, và nâng cao chất lượng phát triển của công ty. Trong năm 2025, công ty dự kiến đạt tổng doanh thu hoạt động 15 tỷ nhân dân tệ trong cả năm. Các mục tiêu trên chỉ là kế hoạch sắp xếp của công ty, chịu ảnh hưởng đáng kể bởi cung cầu thị trường, và có sự không chắc chắn về việc chúng có thể được hoàn thành theo đúng kế hoạch hay không. Trong năm 2025, công ty sẽ triển khai có trật tự dự án bột đánh bóng công suất 15.000 tấn/năm tại Lạc Sơn, các dự án tài nguyên đất hiếm và zirconium-titanium ở nước ngoài, cũng như các dự án đầu tư khác của công ty. Thông qua xây dựng mới, chuyển đổi công nghệ, nâng cao chất lượng và tăng hiệu quả, công ty sẽ không ngừng nâng cao khả năng cạnh tranh trên thị trường.

Minsheng Securities đã ban hành một báo cáo nghiên cứu bình luận về Shenghe Resources vào ngày 21 tháng 5, chỉ ra rằng công ty đã thông báo rằng công ty con thuộc sở hữu toàn phần của mình, Ganzhou Chenguang Rare Earth New Materials Co., Ltd., có ý định mua lại 100% cổ phần của Peak Rare Earths Limited. Peak là một công ty niêm yết công khai của Úc có trụ sở tại Perth, Tây Úc và niêm yết trên Sở Giao dịch Chứng khoán Úc (mã: PEK). Tài sản cốt lõi của công ty là dự án mỏ đất hiếm Ngualla ở Tanzania (với cổ phần là 84%). Thông tin cơ bản về mỏ đất hiếm Ngualla: Mỏ đất hiếm Ngualla nằm gần làng Ngwala ở khu vực Song của Tanzania, cách Dar es Salaam (thủ đô cũ) khoảng 1.000 km về phía tây và cách thành phố Mbeya (gần biên giới Zambia) 150 km. Đây là một trong những mỏ đất hiếm lớn nhất, có hàm lượng cao nhất và chi phí thấp nhất trên thế giới. Phân tích lợi ích của mỏ: Sau khi hoàn tất việc mua lại, công ty sẽ nắm giữ 100% cổ phần của Peak và 84% cổ phần trong tài sản cốt lõi là dự án mỏ đất hiếm Ngualla. Giao dịch dự kiến sẽ hoàn tất vào đầu tháng 10 năm 2025, với tổng chi phí mua lại là 158 triệu đô la Úc (743 triệu nhân dân tệ). Theo nghiên cứu FEED của Peak, tổng chi phí vốn cho mỏ Ngualla được ước tính là 287 triệu đô la Mỹ, bao gồm 182 triệu đô la Mỹ chi phí vốn trực tiếp và 105 triệu đô la Mỹ chi phí vốn gián tiếp. Dự án Ngualla có tuổi thọ 24 năm, với sản lượng REO trung bình hàng năm dự kiến là 16.200 tấn. Chi phí vận hành hàng năm của mỏ là 64 triệu đô la Mỹ và tổng chi phí vận hành, bao gồm chi phí vận chuyển, là 76,7 triệu đô la Mỹ. Dựa trên sản lượng REO hàng năm là 16.200 tấn, chi phí REO đơn vị là 4.735 đô la Mỹ/tấn. Ngualla thể hiện sự vững chắc tài chính tuyệt vời, với tổng chi phí duy trì (AISC) được duy trì ở mức thấp. Theo phân tích của công ty, ngay cả khi giá đất hiếm tăng từ 60 đô la Mỹ/kg lên 120 đô la Mỹ/kg, sự gia tăng chi phí của Ngualla vẫn không đáng kể. Do đó, dự án có thể tạo ra lợi nhuận tốt ngay cả khi giá đất hiếm thấp. Công ty đã hình thành một chuỗi công nghiệp tương đối hoàn chỉnh, từ tuyển khoáng, nấu chảy và tách chiết đất hiếm đến chế biến sâu, với trữ lượng tài nguyên đất hiếm dồi dào. Với việc các dự án và mỏ hiện có của công ty như Ngualla đi vào hoạt động trong tương lai, sản lượng đất hiếm của công ty dự kiến sẽ tăng dần theo năm. Cùng với sự ổn định và phục hồi dần dần của giá đất hiếm, hiệu suất trong tương lai của công ty rất hứa hẹn. Cảnh báo rủi ro: Các rủi ro bao gồm tiến độ mua lại và xây dựng dự án không đạt như mong đợi, biến động đáng kể về giá đất hiếm và rủi ro hoạt động tại các thị trường nước ngoài.

Có thể thấy từ báo cáo quý 1 năm nay và báo cáo thường niên năm 2024 của Shenghe Resources rằng sự thay đổi giá đất hiếm có mối liên hệ chặt chẽ với hiệu suất của các doanh nghiệp đất hiếm.

》Nhấn vào đây để xem Cơ sở dữ liệu chuỗi ngành công nghiệp đất hiếm SMM

Lấy xu hướng giá lịch sử của oxit Pr-Nd làm ví dụ: Giá oxit Pr-Nd nói chung đã tăng trong quý 1 năm 2025 so với cuối năm 2024. Xem lại xu hướng giá oxit Pr-Nd của SMM trong quý 1, có thể thấy giá trung bình của oxit Pr-Nd vào ngày 31 tháng 3 năm nay là 444.500 nhân dân tệ/tấn, tăng 46.500 nhân dân tệ/tấn so với giá trung bình 398.000 nhân dân tệ/tấn vào ngày 31 tháng 12 năm 2024, tương đương mức tăng 11,68% trong quý 1. So sánh giá trung bình hàng ngày của oxit Pr-Nd trong quý 1 năm 2025 (429.605,26 nhân dân tệ/tấn) với quý 1 năm 2024 (381.646,55 nhân dân tệ/tấn), có thể thấy giá trung bình hàng ngày trong quý 1 năm nay đã tăng 12,57% so với cùng kỳ năm ngoái.

Xem lại xu hướng lịch sử của giá trung bình oxit Pr-Nd của SMM trong năm 2024, có thể thấy giá trung bình vào ngày 31 tháng 12 năm 2024 là 398.000 nhân dân tệ/tấn. So với giá trung bình 442.500 nhân dân tệ/tấn vào ngày 29 tháng 12 năm 2023, giá trung bình năm 2024 đã giảm 44.500 nhân dân tệ/tấn, tương đương mức giảm 10,06%. Giá trung bình hàng ngày của oxit Pr-Nd trong năm 2024 là 391.871,9 nhân dân tệ/tấn. So với giá trung bình hàng ngày 529.274,79 nhân dân tệ/tấn trong năm 2023, giá trung bình hàng ngày đã giảm 137.402,89 nhân dân tệ/tấn, tương đương mức giảm 25,96% so với cùng kỳ năm ngoái.

Theo báo giá của SMM, giá trung bình của oxit Pr-Nd của SMM vào ngày 26 tháng 5 là 435.000 nhân dân tệ/tấn, tăng 6.000 nhân dân tệ/tấn so với ngày giao dịch trước đó, tương đương mức tăng 1,4%. Được biết, gần đây, hầu hết các nhà cung cấp mỏ đất hiếm vẫn miễn cưỡng bán hàng tồn kho của mình, với sự nhiệt tình thấp trong việc vận chuyển hàng hóa, khiến các nhà máy tách chất khó mua nguyên liệu. Chịu ảnh hưởng của các đợt đấu thầu mua sắm gần đây từ các nhà sản xuất lớn với giá thầu tương đối cao, sự tự tin của một số nhà cung cấp trong việc từ chối giảm giá đã tăng lên, dẫn đến tình trạng nguồn cung cấp giá thấp trên thị trường trở nên eo hẹp, từ đó hỗ trợ sự tăng giá của đất hiếm. Hiện tại, có tâm lý chờ xem mạnh mẽ trên thị trường, với người mua hạ nguồn thận trọng trong việc mua hàng. Đối với thị trường trong tương lai, cần tiếp tục theo dõi tính bền vững của các cuộc đấu thầu từ các nhà sản xuất lớn và liệu có sự tăng đáng kể về nhu cầu hạ nguồn hay không.