》Đăng Ký Để Xem Xu Hướng Giá Lịch Sử của SMM Metal Spot

Thị trường silicon kim loại tiếp tục biến động giảm, tâm lý thị trường cũng có ảnh hưởng nhất định đến phân khúc nguyên liệu thô thượng nguồn. Trong giai đoạn trước khi ngành công nghiệp silicon kim loại mở rộng công suất nhanh chóng, silica thô cũng được hưởng lợi từ sự gia tăng đáng kể về nhu cầu. Tuy nhiên, năm nay, do thị trường silicon kim loại chịu lỗ kéo dài, sự nhiệt tình sản xuất của các nhà sản xuất nhìn chung thấp. Trong bối cảnh này, phân khúc silica thô cũng dự kiến sẽ đối mặt với một số yếu tố bất lợi về nhu cầu vào năm 2025.

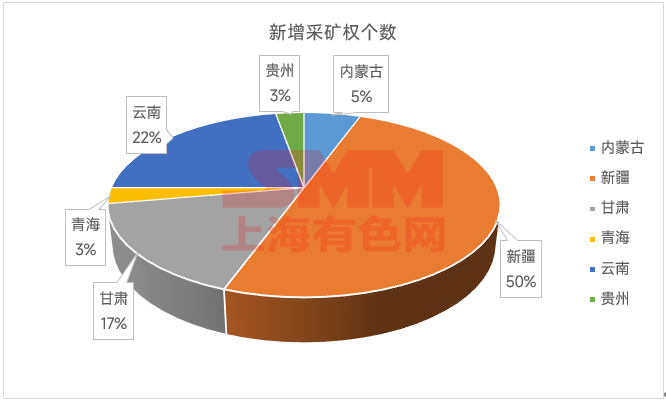

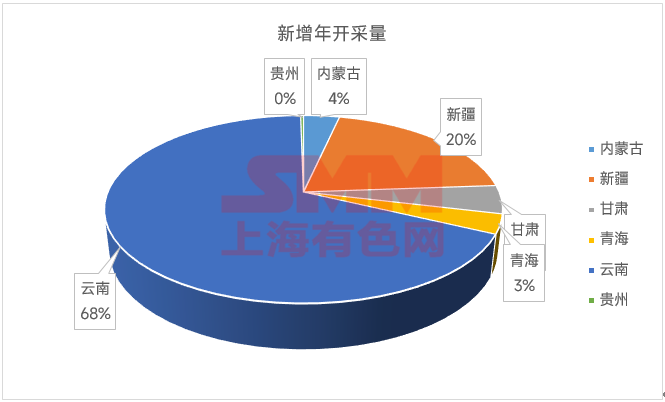

Theo thống kê từ thông tin đăng ký quyền khai thác của Cục Tài nguyên Thiên nhiên, chỉ riêng năm 2024, Trung Quốc đã thiết lập 19 quyền khai thác thạch anh luyện kim mới. Dựa trên quy mô sản xuất được thiết kế cho mỗi quyền khai thác, có thể tính toán rằng sản lượng hàng năm của silica luyện kim tại Trung Quốc có thể tăng thêm tới 16,533,700 tấn. So với 17 quyền khai thác mới được thiết lập vào năm 2023, bổ sung tổng cộng 19,381,000 tấn, tốc độ tăng sản lượng hàng năm đã chậm lại, nhưng số lượng quyền khai thác vẫn tiếp tục tăng. Trong hai năm từ 2023 đến 2024, Trung Quốc đã bổ sung tổng cộng 36 quyền khai thác thạch anh luyện kim mới, với mức tăng sản lượng hàng năm lên tới 35,914,700 tấn.

Mặc dù có tới 60 quyền khai thác silica luyện kim bị hủy bỏ trong hai năm này, hầu hết các mỏ bị hủy bỏ là các mỏ nhỏ với sản lượng hàng năm dưới 100,000 tấn. Do đó, mức giảm tích lũy trong sản lượng silica hàng năm chỉ là 4,098,000 tấn. Tính toán cho thấy mức tăng ròng trong sản lượng silica luyện kim hàng năm từ 2023 đến 2024 là 31,816,700 tấn. Mặc dù không phải tất cả các nguồn tài nguyên silica luyện kim này đều được sử dụng độc quyền cho việc luyện silicon kim loại, một số được sử dụng cho các kênh tiêu thụ khác như ferrosilicon, xu hướng tổng thể về việc tăng cung cấp nguyên liệu thô thượng nguồn cho silicon kim loại vẫn không thay đổi.

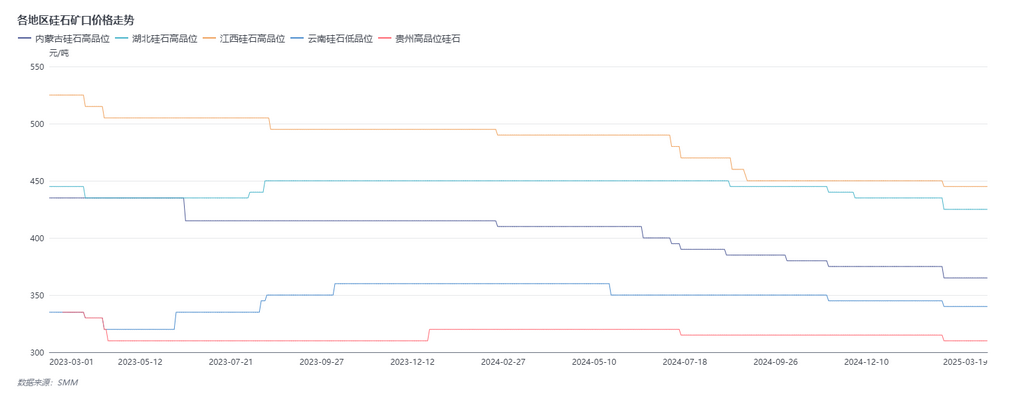

Như đã đề cập trước đó, thị trường silicon kim loại đã yếu trong một thời gian dài. Với giá cả biến động giảm trong suốt năm 2024 và tiếp tục suy yếu vào năm 2025, giá silica thô cũng bị ảnh hưởng. Mặc dù mức giảm giá không đáng kể, nhưng nhìn chung, giá đã cho thấy xu hướng nới lỏng trong hai năm qua. Cùng với nguồn cung silica ngày càng dồi dào và nhu cầu mua silica từ bên ngoài giảm khi các nhà máy lớn đảm bảo được nhiều nguồn tài nguyên mỏ silica hơn, một số nhà sản xuất silicon kim loại đã bắt đầu bán silica của chính họ ra bên ngoài để bù đắp lỗ trong sản xuất silicon kim loại. Trong những năm trước, tháng 3-4 là thời điểm các nhà sản xuất silicon kim loại ở tây nam Trung Quốc tập trung mua nguyên liệu thô để chuẩn bị cho việc khôi phục sản xuất trong mùa mưa. Tuy nhiên, do giá silicon liên tục hoạt động dưới mức chi phí đối với các nhà sản xuất nhỏ và vừa, kết hợp với sự không chắc chắn hiện tại về giá điện trong mùa mưa và các yếu tố khác, kế hoạch khôi phục sản xuất của các nhà máy silicon ở tây nam Trung Quốc năm nay rất không rõ ràng, dẫn đến việc trì hoãn bổ sung nguyên liệu thô.

Theo kế hoạch ba trong một cho các mỏ silica được công bố bởi một nhà máy silicon kim loại ở tây bắc Trung Quốc vào năm 2024, chi phí sản xuất silica tương đối thấp. Mặc dù giá hiện tại của silica mỗi tấn chủ yếu nằm trong khoảng 200-400 nhân dân tệ/tấn, biên lợi nhuận tổng thể vẫn tương đối đủ so với chi phí sản xuất. Trong khi nhu cầu về silica từ kênh silicon kim loại gần đây không đặc biệt mạnh, các mỏ đã thể hiện lập trường mạnh mẽ trong việc giữ vững báo giá, với ít sự nhiệt tình trong việc giảm giá. Ngoài ra, do giá trị tương đối thấp và tỷ lệ chi phí nhỏ trong việc luyện silicon kim loại, các nhà sản xuất silicon kim loại tương đối linh hoạt trong việc chấp nhận giá silica. Nhìn chung, mặc dù giá silica chỉ cho thấy sự nới lỏng nhẹ trong những năm gần đây, nhưng xét đến nguồn cung tài nguyên ngày càng tăng và khả năng thiếu sự phục hồi đáng kể trong nhu cầu, giá cả vẫn có thể có không gian để nới lỏng thêm.