SMM, ngày 21 tháng 2:

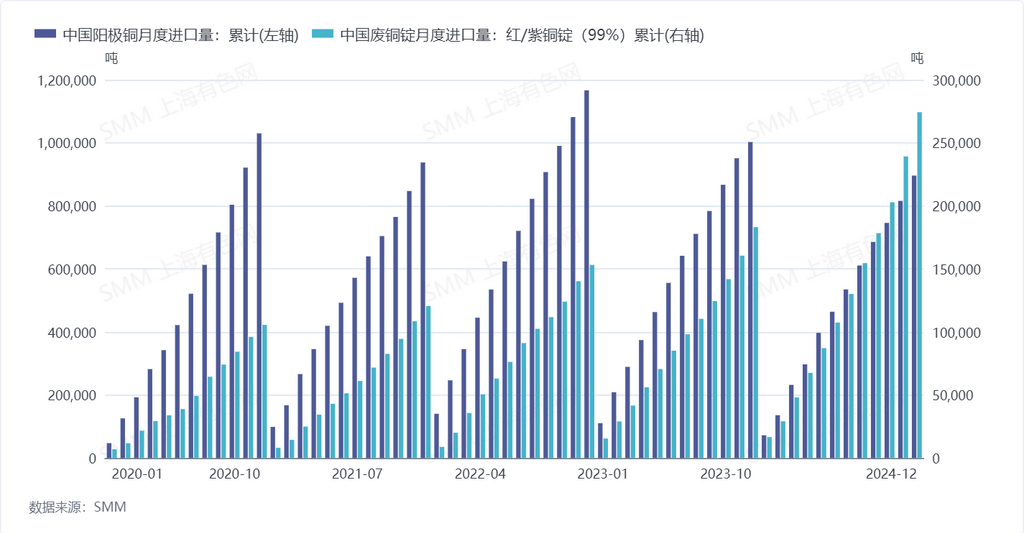

Theo dữ liệu từ Tổng cục Hải quan, khối lượng nhập khẩu đồng anode của Trung Quốc đạt tổng cộng 896,000 tấn trong giai đoạn tháng 1-12 năm 2024, giảm 10,62% so với cùng kỳ năm trước; khối lượng nhập khẩu thỏi đồng phế liệu (đồng đỏ/đồng tím) của Trung Quốc đạt tổng cộng 274,200 tấn trong giai đoạn tháng 1-12 năm 2024, tăng 49,77% so với cùng kỳ năm trước.

Về nguồn nhập khẩu, đồng anode của Trung Quốc chủ yếu đến từ châu Phi, Nam Mỹ và châu Á. Năm 2024, Zambia chiếm 47,20% khối lượng nhập khẩu; Cộng hòa Dân chủ Congo (DRC) chiếm 14,07%; Chile chiếm 12,18%; và Nam Phi chiếm 7,06%.

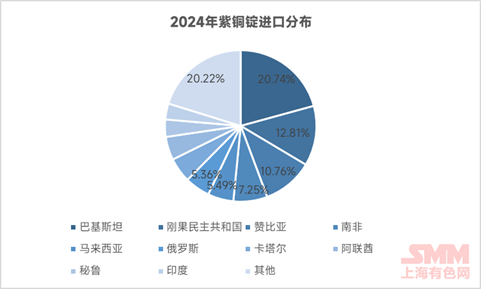

Thỏi đồng phế liệu (đồng đỏ/đồng tím) của Trung Quốc chủ yếu nhập khẩu từ châu Á và châu Phi. Năm 2024, Pakistan chiếm 20,74% khối lượng nhập khẩu; DRC chiếm 12,81%; Zambia chiếm 10,76%; và Nam Phi chiếm 7,25%.

Xem xét dữ liệu nhập khẩu trong năm năm qua, từ 2020 đến 2024, khối lượng nhập khẩu đồng anode của Trung Quốc lần lượt là 1,03 triệu tấn, 937,700 tấn, 1,166,400 tấn, 1,002,500 tấn và 896,000 tấn. Do ảnh hưởng của sự chuyển đổi sang tình trạng thiếu hụt nguyên liệu đồng tinh quặng và sự mở rộng công suất luyện và tinh chế đồng ở nước ngoài, nguồn cung đồng anode nhập khẩu đã giảm đáng kể trong hai năm qua. Ngược lại, nhập khẩu thỏi đồng phế liệu (đồng đỏ/đồng tím) của Trung Quốc tăng nhanh từ 2020 đến 2024, với khối lượng lần lượt là 105,700 tấn, 120,600 tấn, 153,200 tấn, 183,100 tấn và 274,200 tấn.

Xu hướng khác biệt trong khối lượng nhập khẩu của hai loại nguyên liệu này trong những năm gần đây cũng phản ánh sự thay đổi trong thị trường nguyên liệu đồng của Trung Quốc. Trong khi công suất đồng cathode của Trung Quốc tăng hàng năm, sự phụ thuộc vào nhập khẩu đồng tinh quặng vẫn cao. Với các sự cố khai thác thường xuyên vào cuối năm 2023, cân bằng đồng tinh quặng toàn cầu chuyển sang tình trạng thiếu hụt vào năm 2024, dẫn đến giá TC giảm mạnh. Đối mặt với thua lỗ và nguồn cung nguyên liệu thô eo hẹp, các nhà máy luyện kim đã tăng đáng kể nhu cầu đối với nguyên liệu đồng phế liệu và đồng anode. Tuy nhiên, nguồn cung hạn chế của đồng anode từ quặng ở nước ngoài đã thúc đẩy mạnh mẽ sự tăng trưởng trong nhập khẩu đồng phế liệu và thỏi đồng phế liệu.

Năm 2025, với dự án tinh chế thô của một mỏ lớn tại DRC dự kiến đi vào hoạt động, nhập khẩu đồng anode của Trung Quốc được dự đoán sẽ phục hồi. Tuy nhiên, điều này thực chất chỉ là sự chuyển đổi hàm lượng đồng, do đó, nhu cầu của các nhà máy luyện kim trong nước đối với nguyên liệu đồng phế liệu dự kiến sẽ tiếp tục tăng.