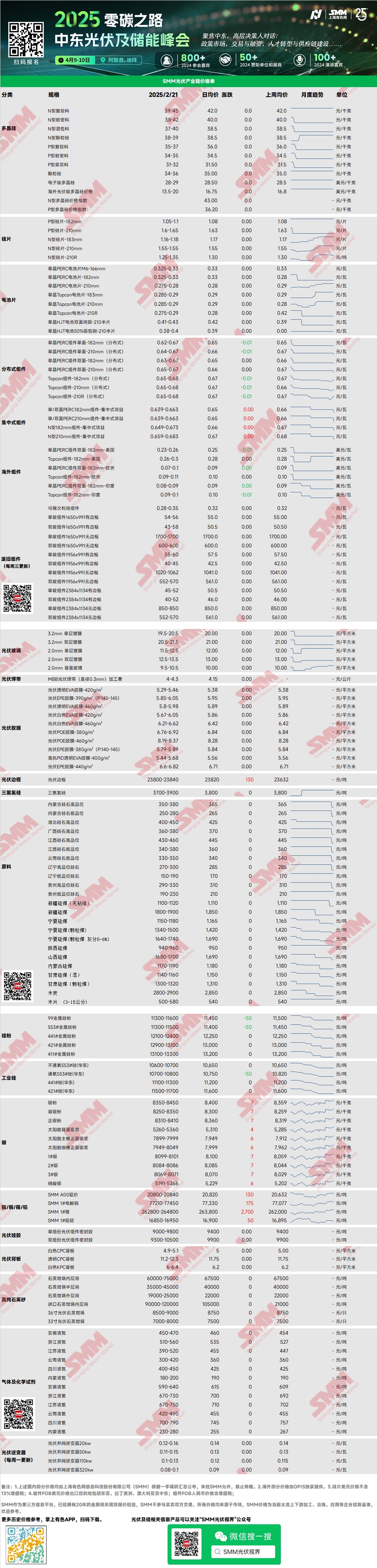

Polysilicon: Tuần này, giá giao dịch chính cho polysilicon N-type tái nạp là 39-45 nhân dân tệ/kg, trong khi polysilicon N-type đặc là 38-42 nhân dân tệ/kg. Phạm vi giao dịch polysilicon không thay đổi, với số lượng giao dịch hạn chế trên thị trường polysilicon tuần này. Sau một vài giao dịch nhỏ tuần trước, thị trường dần trở lại trạng thái trì trệ, và thị trường polysilicon tạm thời ổn định. Nhu cầu từ hạ nguồn khiến giá polysilicon tạm thời ngừng tăng. Tuần này, tồn kho polysilicon tiếp tục tăng, và một số công suất có thể khôi phục hoặc bắt đầu sản xuất trong tương lai.

Silicon Wafer: Tuần này, giá silicon wafer N-type 18Xmm trong nước là 1,16-1,18 nhân dân tệ/miếng, silicon wafer N-type 210R là 1,25-1,35 nhân dân tệ/miếng, và silicon wafer N-type 210mm là 1,55 nhân dân tệ/miếng. Thị trường silicon wafer tiếp tục giảm nhẹ tuần này, chủ yếu do giá giảm của silicon wafer 183 và 210R từ các doanh nghiệp hạng hai và ba. Giao dịch thị trường tổng thể yếu, và tâm lý thị trường kém ảnh hưởng tiêu cực đến giá. Tuy nhiên, việc tăng lịch trình sản xuất module và giá pin 210R tăng có thể hỗ trợ giá silicon wafer trong tháng Ba.

Solar Cell: Tuần này, giá pin mặt trời có xu hướng hỗn hợp. Giá cao của pin 183 và 210 giảm, trong khi giá giao dịch chính vẫn ổn định. Ngược lại, giá thấp của pin 210R tăng, với giá giao dịch chính có xu hướng tăng. Giá chính của pin 183N, 210N và 210RN lần lượt là 0,285 nhân dân tệ/W, 0,29 nhân dân tệ/W và 0,285 nhân dân tệ/W. Tâm lý giao dịch thị trường yếu tuần này, và sự giảm giá silicon wafer 18X dẫn đến thiếu hỗ trợ chi phí cho pin. Các nhà sản xuất pin đối mặt với áp lực giá từ các nhà sản xuất module hạ nguồn. Ngược lại, nhu cầu ngắn hạn cho pin 210R tăng, dẫn đến thiếu cung và giá tăng.

Module: Tuần này, trên thị trường module, giá giao dịch chính cho module PERC 182mm tập trung là 0,639-0,663 nhân dân tệ/W, module PERC 210mm là 0,639-0,663 nhân dân tệ/W, module N-type 182mm là 0,649-0,673 nhân dân tệ/W, và module N-type 210mm là 0,659-0,683 nhân dân tệ/W. Giá ổn định, và module phân phối tăng toàn diện 0,01 nhân dân tệ. Trong tháng Hai, các nhà sản xuất module sản xuất dựa trên nhu cầu, với lịch trình sản xuất giảm 13,88% so với tháng trước xuống còn 35GW. Sản xuất module dự kiến sẽ tăng trong tháng Ba-Tháng Tư, với hầu hết các doanh nghiệp lên kế hoạch tăng đáng kể lịch trình sản xuất, chờ xác nhận vào tuần tới.

End-User: Từ ngày 10 tháng 1 đến ngày 16 tháng 2 năm 2025, thống kê của SMM cho thấy các doanh nghiệp trong nước đã thắng thầu 17 dự án module mặt trời, với giá thầu tập trung trong khoảng 0,69-0,87 nhân dân tệ/W. Giá trung bình trọng số cho một tuần là 0,69 nhân dân tệ/W, giảm 0,01 nhân dân tệ/W so với tuần trước. Tổng công suất mua sắm của các gói thầu thắng là 3.207,45MW, giảm 8.772,04MW so với tuần trước. Kỳ vọng trong nước về việc lắp đặt gấp rút được củng cố, với các dự án công nghiệp và thương mại quy mô lớn được nộp hồ sơ trong năm 2024 đẩy nhanh tiến độ lắp đặt. Ở nước ngoài, giá module tại Nhật Bản và Mỹ vẫn cao. Tại châu Âu, các dự án mới dần được triển khai, và giá module phân phối tăng khoảng 10%.

EVA Resin: Tuần này, giá giao dịch chính cho EVA cấp PV duy trì ở mức 11.100-11.500 nhân dân tệ/tấn, trong khi giá EVA cấp bọt và cấp cáp cũng tăng nhẹ. Nguồn cung EVA nhựa cấp PV giao ngay khan hiếm, và tác động của chính sách giá điện, cùng với các hoạt động lắp đặt gấp rút tiềm năng từ các nhà sản xuất module hạ nguồn, dẫn đến tình trạng thiếu cung tổng thể trên thị trường. Được thúc đẩy bởi cả cung và cầu, trung tâm giá giao dịch tổng thể cho EVA tăng lên.

EVA Film: Giá phim EVA từ các doanh nghiệp hàng đầu duy trì ổn định tuần này, với giá giao dịch chính ở mức 12.600-12.800 nhân dân tệ/tấn. Do việc tiêu thụ không hoàn toàn nguyên liệu thô giá thấp từ trước Tết Nguyên đán, giá phim EVA chưa tăng. Tuy nhiên, sự tăng liên tục của giá nguyên liệu thô đã cung cấp hỗ trợ chi phí cho việc tăng giá phim EVA. Nhu cầu hạ nguồn cũng mạnh mẽ, và giá phim EVA dự kiến sẽ có xu hướng tăng trong tương lai.

PV Glass: Tuần này, báo giá kính PV duy trì ổn định. Tính đến nay, báo giá chính cho kính phủ một lớp 2,0mm là 12,0 nhân dân tệ/m², kính phủ một lớp 3,2mm là 19,5 nhân dân tệ/m², và kính lưng 2,0mm là 10,0 nhân dân tệ/m². Tuần này, giao dịch kính hạn chế, và các doanh nghiệp kính hàng đầu bắt đầu hạn chế bán hàng, tập trung vào việc hoàn thành các đơn hàng trước đó. Gần đây, các doanh nghiệp kính hàng đầu lên kế hoạch hợp tác để tránh giảm giá. Về phía cầu, khối lượng mua sắm module tăng đều, và triển vọng tích cực cho nhu cầu phân phối đã thúc đẩy đáng kể lịch trình sản xuất module. Nguồn cung kính vẫn khan hiếm, với xu hướng giảm tồn kho là chính. Giá kính dự kiến sẽ tăng trong tương lai.

High-Purity Quartz Sand: Tuần này, giá cát thạch anh tinh khiết cao trong nước duy trì ổn định. Báo giá thị trường hiện tại như sau: cát lớp trong là 65.000-75.000 nhân dân tệ/tấn, cát lớp giữa là 35.000-45.000 nhân dân tệ/tấn, và cát lớp ngoài là 19.000-25.000 nhân dân tệ/tấn. Giá duy trì ổn định. Không khí thị trường trong nước tuần này tương đối lạnh, với các doanh nghiệp crucible ưu tiên tiêu thụ tồn kho. Gần đây, trọng tâm là các cuộc đàm phán về cát nhập khẩu, trong khi lịch trình sản xuất crucible tăng hạn chế. Nhu cầu ở mức trung bình. Về phía cung, tỷ lệ hoạt động của các doanh nghiệp cát tăng nhẹ so với tuần trước, nhưng các doanh nghiệp cát hàng đầu duy trì tỷ lệ hoạt động thấp, dẫn đến tăng trưởng cung tổng thể hạn chế. Cả cung và cầu đều yếu, với ưu tiên là giá ổn định.

Backsheet Weekly Review: Tuần này, giá tấm lưng PV duy trì ổn định. Giá thị trường cho tấm lưng CPC trắng với lớp phủ kép fluorine là khoảng 4,9-5,1 nhân dân tệ/m², trong khi tấm lưng CPC trong suốt với lớp phủ kép fluorine được định giá 11,2-12,3 nhân dân tệ/m². Trong tuần, hầu hết các nhà sản xuất tấm lưng báo giá cao hơn, với báo giá tấm lưng CPC thông thường chủ yếu trên 5,2 nhân dân tệ. Tuy nhiên, đơn hàng tấm lưng khan hiếm, và giá giao dịch chính duy trì ổn định. Sản lượng thực tế của tấm lưng trong tháng Hai dự kiến sẽ phù hợp chặt chẽ với dự báo. Do phản hồi đơn hàng từ các nhà sản xuất trong tháng nhìn chung kém, tỷ lệ hoạt động trung bình của ngành công nghiệp tấm lưng trong tháng Hai ước tính duy trì ở mức thấp 6-7%. Khi tháng kết thúc, đơn hàng tấm lưng cho tháng Ba có thể dần được phát hành vào tuần tới. Hiện tại, các nhà sản xuất tấm lưng có xu hướng mạnh mẽ giữ vững báo giá, nhưng liệu giá có thể tăng hay không sẽ phụ thuộc vào giá ký đơn hàng thực tế vào tuần tới.

》Xem cơ sở dữ liệu chuỗi ngành PV của SMM