I. Khía cạnh giá cả:

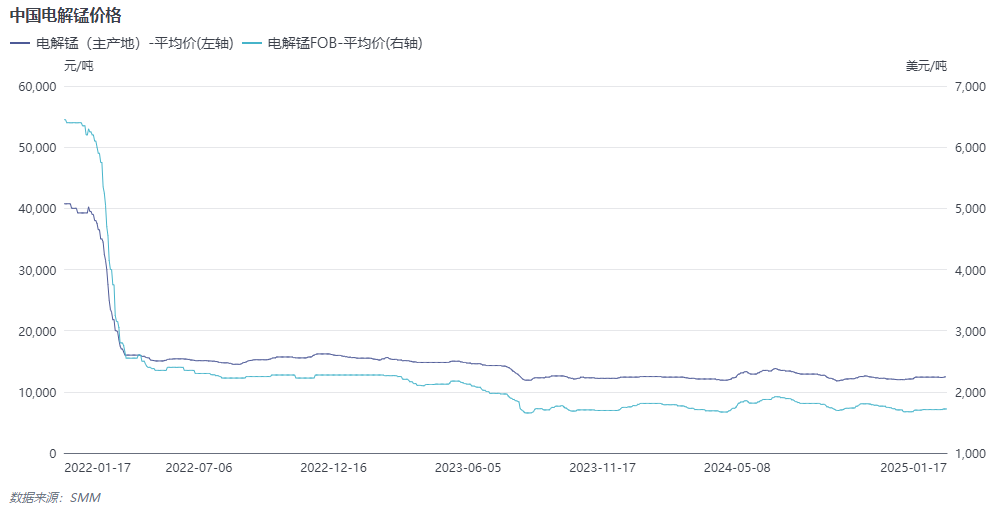

Đánh giá giá hàng quý:

Q1 2024: Về phía cung, một số nhà máy EMM đã khôi phục sản xuất sau Tết Nguyên đán, cùng với lượng tồn kho trước đó, dẫn đến nguồn cung EMM tương đối cao. Về phía cầu, các nhà máy thép khôi phục sản xuất chậm sau Tết Nguyên đán, với tâm lý mua ổn định từ các bên tham gia thị trường và giao dịch giao ngay ổn định. Nhìn chung, cung và cầu cho thấy sự dư thừa, gây áp lực giảm giá mangan.

Q2 2024: Do sự gián đoạn bất ngờ trong vận chuyển quặng từ Úc, giá quặng mangan tăng mạnh. Mặc dù EMM chủ yếu dựa vào quặng trong nước, giá hợp kim mangan tăng đã kích thích tâm lý mạnh mẽ để giữ vững giá EMM. Về phía cung, giá mangan dao động tăng, và các nhà máy EMM không hoạt động đã khôi phục sản xuất, dẫn đến sản lượng tổng thể tăng. Về phía cầu, giá hợp kim mangan tăng đáng kể khiến EMM trở thành nguyên liệu thay thế kinh tế hơn, thúc đẩy nhu cầu từ các nhà máy thép không gỉ hạ nguồn. Được hỗ trợ bởi nhu cầu hạ nguồn và tâm lý mạnh mẽ để giữ vững giá, giá giao ngay EMM dao động tăng.

Q3 2024: Về phía cung, với chi phí điện giảm nhẹ, chi phí sản xuất của các nhà máy EMM giảm, và một số nhà máy EMM đang bảo trì dần khôi phục sản xuất, dẫn đến nguồn cung EMM tổng thể đủ. Về phía cầu, các nhà máy thép đối mặt với việc ngừng hoạt động và bảo trì tăng do nhiệt độ cao và mùa mưa, bước vào mùa thấp điểm truyền thống về nhu cầu, với sự nhiệt tình yếu hơn đối với việc mua EMM. Ngoài ra, các nhà máy thép, đối mặt với tổn thất sản xuất, gây áp lực lên giá nguyên liệu thô, cho thấy sự chấp nhận thấp đối với EMM giá cao. Giá giao ngay EMM dao động giảm. Sau đó, khi các nhà máy thép hạ nguồn phục hồi nhẹ nhu cầu đối với EMM, giá EMM tăng trở lại.

Q4 2024: Về phía cung, các nhà máy EMM cho thấy sự sẵn sàng yếu trong việc cắt giảm sản xuất, duy trì mức sản xuất cao. Về phía cầu, với việc hoàn thành các đơn hàng cố định của các nhà máy mangan lớn và các lĩnh vực hợp kim mangan-nhôm và Mn3O4 bước vào mùa thấp điểm, sản xuất giảm, dẫn đến nhu cầu EMM tổng thể giảm đáng kể. Sau đó, khi các nhà máy thép tích trữ trước Tết Nguyên đán, sự chấp nhận của họ đối với EMM giá cao vẫn thấp. Tuy nhiên, các nhà máy EMM cho thấy tâm lý mạnh mẽ để giữ vững giá trước Tết Nguyên đán, với sự sẵn sàng yếu trong việc bán với giá thấp. Thị trường trải qua sự giằng co giữa cung và cầu, với giá ổn định trước khi tăng nhẹ do lưu thông thị trường giao ngay bị thắt chặt.

II. Khía cạnh cung cấp:

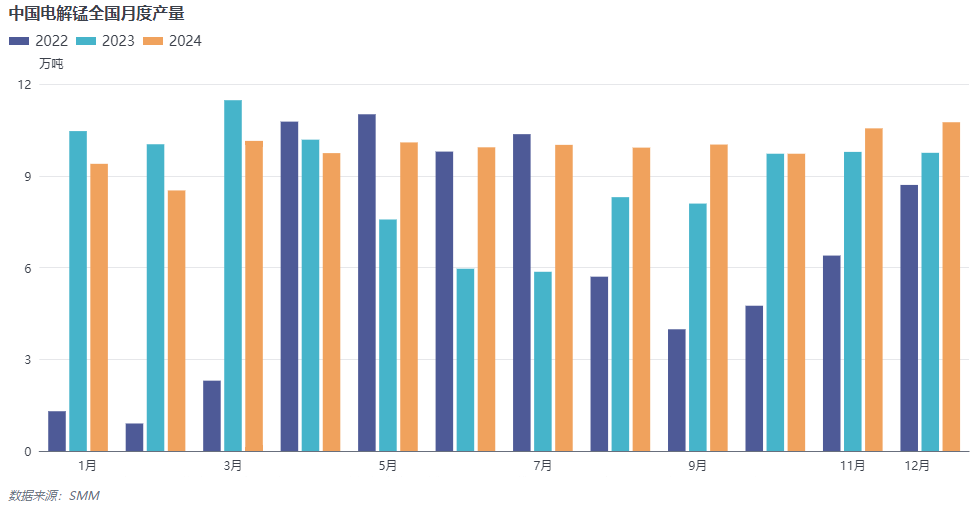

Theo dữ liệu SMM, tổng sản lượng EMM của Trung Quốc năm 2024 khoảng 1,188 triệu tấn, giảm 11% so với cùng kỳ năm 2023. Sự gia tăng sản lượng tổng thể là đáng kể, chủ yếu do hai yếu tố. Một mặt, lịch trình sản xuất thép không gỉ tổng thể tăng so với năm 2023, thúc đẩy nhu cầu đối với EMM và tăng sản lượng. Mặt khác, tác động của sự gián đoạn bất ngờ trong nhập khẩu quặng mangan dẫn đến chi phí nguyên liệu thô tăng vọt, làm giá mangan tăng đáng kể. Vì các nhà máy EMM sử dụng quặng mangan carbonate trong nước, biên lợi nhuận của họ mở rộng, tăng cường sự sẵn sàng khôi phục sản xuất. Do đó, sản lượng EMM tổng thể tăng.

III. Khía cạnh nhu cầu:

Khía cạnh xuất khẩu:

Từ tháng 1 đến tháng 11 năm 2024, tổng xuất khẩu EMM của Trung Quốc khoảng 377,000 tấn, tăng 7,3% so với năm 2023. Năm điểm đến hàng đầu cho xuất khẩu mangan chưa gia công, phế liệu và bột là Hà Lan, Nhật Bản, Nga, Hàn Quốc và Mỹ. Năm điểm đến hàng đầu cho xuất khẩu mangan gia công và các sản phẩm mangan là Mỹ, Ấn Độ, Hà Lan, Nhật Bản và Nga.

Khía cạnh nội địa:

Nhu cầu hạ nguồn đối với EMM chủ yếu trong thép không gỉ, đặc biệt là thép không gỉ dòng 200. Ngoài ra, nó được sử dụng trong thép đặc biệt, hợp kim mangan-nhôm và Mn3O4. Năm 2024, lịch trình sản xuất thép không gỉ tăng, dẫn đến tiêu thụ EMM cao hơn. Hơn nữa, các lĩnh vực khác trong thị trường tiêu dùng tăng trưởng nhanh chóng, tiêu thụ nhiều EMM hơn, dẫn đến nhu cầu hàng năm đối với EMM tăng.

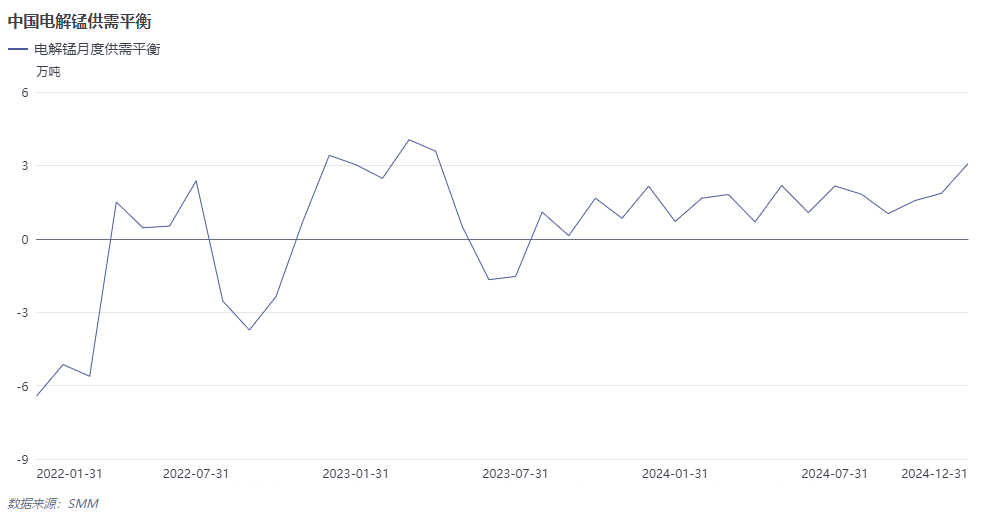

IV. Khía cạnh cung và cầu:

Về phía cung, năm 2024, các nhà máy EMM lớn duy trì tỷ lệ hoạt động cao, và nhiều nhà máy EMM nhỏ và vừa khôi phục sản xuất. Kết quả là, sản lượng EMM tăng. Về phía cầu, năm 2024, lịch trình sản xuất thép không gỉ và các lĩnh vực khác tăng, thúc đẩy nhu cầu đối với EMM. Ngoài ra, khi các hợp kim mangan khác kém kinh tế hơn, việc mua EMM hạ nguồn tăng định kỳ.

V. Triển vọng năm 2025:

Về phía cung, do hạn chế hoạt động khai thác, quặng mangan carbonate dự kiến sẽ tiếp tục khan hiếm, dẫn đến thiếu hụt nguyên liệu thô cho EMM. Cùng với lượng tồn kho hiện tại của EMM, tình trạng dư thừa cung dự kiến sẽ tiếp tục. Các nhà máy EMM có thể xem xét kiểm soát sản xuất. Về phía cầu, khi biên lợi nhuận của các nhà máy thép không gỉ tiếp tục thu hẹp, lịch trình sản xuất của họ dự kiến sẽ giảm, dẫn đến khả năng giảm mua EMM. Ngoài ra, các hợp kim mangan khác sẽ tiếp tục thay thế EMM, và lợi thế kinh tế của EMM sẽ vẫn yếu. Về giá giao ngay, do lịch trình sản xuất hạ nguồn giảm và lợi thế kinh tế của EMM không rõ ràng, nhu cầu đối với EMM dự kiến sẽ giảm. Hơn nữa, với các hạn chế trong khai thác quặng mangan carbonate, hỗ trợ chi phí dài hạn có thể tăng cường. Do đó, sau khi giảm tồn kho, giá giao ngay của EMM dự kiến sẽ dao động trong phạm vi lợi nhuận hợp lý.

》Đăng ký để xem xu hướng giá lịch sử của các sản phẩm mangan SMM