ข่าว SMM วันที่ 27 มกราคม 2569:

ในปี 2568 SMM คาดการณ์ว่าการผลิตตะกั่วกลั่นชั้นสองทั่วโลกจะเกิน 8.3 ล้านตัน คิดเป็น 66% ของปริมาณการจัดจำหน่ายตะกั่วกลั่นทั่วโลก ในระดับโลก ตะกั่วกลั่นชั้นสองได้แซงหน้าตะกั่วกลั่นชั้นแรกในฐานะแหล่งจัดจำหน่ายหลัก ซึ่งเป็นลักษณะโครงสร้างที่สำคัญที่สุดของอุตสาหกรรมตะกั่วทั่วโลก

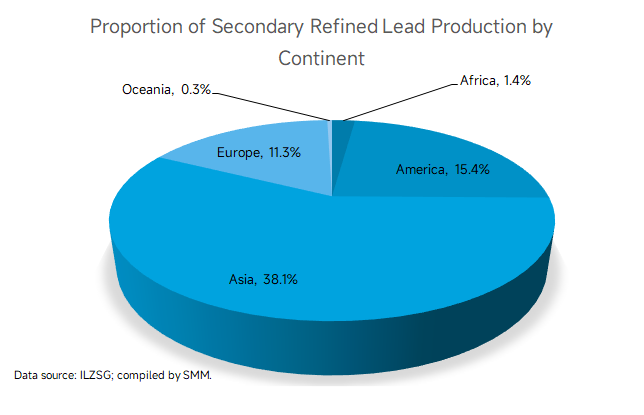

ตามข้อมูลของ ILZSG การผลิตตะกั่วกลั่นชั้นสองทั่วโลกมีการกระจายอยู่ในเอเชีย อเมริกา และยุโรป

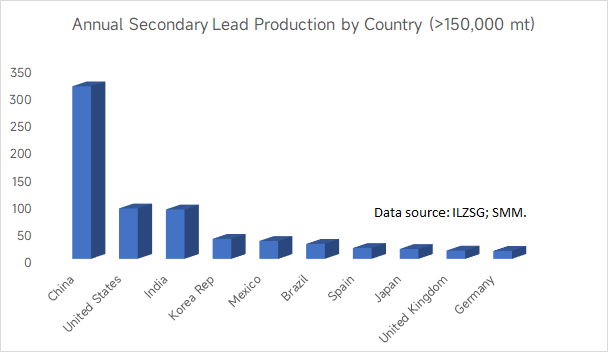

ประเทศที่มีการผลิตตะกั่วกลั่นชั้นสองประจำปีเกิน 150,000 ตัน มีทั้งหมด 10 ประเทศ โดยจีน สหรัฐอเมริกา และอินเดียอยู่ในอันดับสามอันดับแรก

ทั่วโลกมีประมาณ 21 ประเทศที่มีกำลังการผลิตทั้งตะกั่วกลั่นชั้นแรกและชั้นสอง โดยมี 17 ประเทศที่มีกำลังการผลิตตะกั่วกลั่นชั้นสองมากกว่าชั้นแรก แต่น่าสังเกตว่าจีนได้ออกจากกลุ่มประเทศที่มีกำลังการผลิตตะกั่วกลั่นชั้นสองมากกว่าชั้นแรก เนื่องจากความเหลื่อมล้ำในการผลิตตะกั่วกลั่นชั้นสองในจีนทำให้เกิดความสูญเสียทางอุตสาหกรรมอย่างมากและลดความกระตือรือร้นในการผลิตของโรงกลั่น

ในบริบทนี้ ในช่วงไม่กี่ปีที่ผ่านมา โรงกลั่นตะกั่วกลั่นชั้นสองของจีนได้ค่อยๆ เคลื่อนย้ายไปยังเอเชียตะวันออกเฉียงใต้ ประเทศเช่น มาเลเซีย ไทย ปากีสถาน และฟิลิปปินส์ได้รับความนิยมเนื่องจากต้นทุนแรงงานและวัตถุดิบต่ำ ตามรายงานของ SMM เมื่อธุรกิจตะกั่วกลั่นชั้นสองของจีนเข้าสู่ตลาดเอเชียตะวันออกเฉียงใต้อย่างต่อเนื่อง กำไรจากการดำเนินงานของบริษัทท้องถิ่นเริ่มประสบความกดดัน รัฐบาลท้องถิ่นได้กำหนดกฎระเบียบในด้านสิ่งแวดล้อมและการภาษี ทำให้สภาพแวดล้อมในการดำเนินงานสำหรับธุรกิจตะกั่วกลั่นชั้นสองของจีนไม่เป็นที่น่าพอใจเท่าที่ควร นอกจากนี้ บางประเทศในตะวันตกของเอเชียมีข้อได้เปรียบในด้านวัตถุดิบเนื่องจากจำนวนรถยนต์สูง ความต้องการแบตเตอรี่สำรองสำหรับฐานสถานีโทรคมนาคมสูง และโครงการโซลาร์พลัส ESS ที่เติบโตอย่างรวดเร็ว ภูมิภาคเหล่านี้ยังมีเครือข่ายการรีไซเคิลแบตเตอรี่ที่พัฒนาแล้ว แม้จะมีโอกาส แต่ยังคงมีความท้าทาย เช่น "สถานการณ์ความปลอดภัยไม่แน่นอนและการแยกทางการเงิน" ในระยะสั้น อย่างไรก็ตาม เอเชียจะยังคงครองตำแหน่งผู้นำในการผลิตตะกั่วกลั่นชั้นสองทั่วโลก

จากมุมมองทั่วโลก SMM คาดการณ์ว่าแอฟริกาจะกลายเป็นภูมิภาคหลักในการดึงดูดนักลงทุนในอุตสาหกรรมกลั่นตะกั่วในอนาคต ในเดือนกันยายน 2567 ประชุมสุดยอดฟอรัมความร่วมมือระหว่างจีน-แอฟริกา (FOCAC) และการประชุมสมัชชาที่ 9 จัดขึ้นที่กรุงปักกิ่งการประชุมได้เน้นย้ำถึงการสนับสนุนเชิงเดี่ยวของจีนต่อโครงการสำคัญในแอฟริกาตลอดสามปีข้างหน้า ซึ่งรวมถึงการให้สิทธิ์ยกเว้นภาษีศุลกากรแก่ 100% ของหมวดหมู่สินค้าสำหรับประเทศที่พัฒนาแล้วน้อยที่สุดที่มีความสัมพันธ์ทางการทูตกับจีน การสนับสนุนการพัฒนาห่วงโซ่คุณค่าภายในประเทศ การผลิต และการแปรรูปลึกของแร่ธาตุสำคัญในแอฟริกา การสร้างวงจรความร่วมมืออุตสาหกรรมระหว่างจีน-แอฟริกาห้าแห่ง และการสร้างสิ่งอำนวยความสะดวกที่รองรับสำหรับสวนอุตสาหกรรมสิบแห่ง มาตรการเหล่านี้เป็นประโยชน์ต่อการหลอมและค้าตะกั่ว แอฟริกามีโอกาสสูงที่จะกลายเป็นตลาดเกิดใหม่ที่เติบโตเร็วที่สุด มีศักยภาพในการเพิ่มส่วนแบ่งการผลิตตะกั่วทุติยภูมิอย่างมาก

ทั้งยุโรปและอเมริกาได้ผ่านกระบวนการพัฒนาการหลอมตะกั่วทุติยภูมิ จากการรีไซเคิลแบบง่ายในระยะแรกไปสู่การแปรรูปอุตสาหกรรมสมัยใหม่ ใช้เวลาประมาณ 470 ถึง 500 ปี ทำให้เกิดระบบที่มีการผสานรวมสูงตั้งแต่การรีไซเคิลจนถึงการผลิตใหม่ ปัจจัยต่างๆ เช่น การผูกขาดจากกลุ่มบริษัทไม่กี่ราย ค่าแรงงานสูง และมาตรฐานการคุ้มครองสิ่งแวดล้อมที่เข้มงวด ทำให้พื้นที่เหล่านี้ไม่เหมาะสมสำหรับผู้เข้ามาใหม่

การพัฒนาตะกั่วทุติยภูมิในโอเชียเนียใช้เวลาประมาณ 50 ปี เนื่องจากประชากรเบาบางและการกระจายตัวของเมืองทำให้ขนาดตลาดค่อนข้างจำกัด นอกจากนี้ ค่าขนส่งสูงยังเป็นอุปสรรคต่อการรวบรวมแบตเตอรี่ตะกั่วกรดที่หมดสภาพ ค่าแรงงานและค่าคุ้มครองสิ่งแวดล้อมที่สูงในโอเชียเนียก็ไม่เอื้ออำนวยต่อการพัฒนาธุรกิจหลอมตะกั่วทุติยภูมิ

โดยสรุป กำลังการผลิตตะกั่วทุติยภูมิทั่วโลกในปัจจุบันมีความเข้มข้นอยู่ในเอเชีย ในอนาคต แอฟริกามีศักยภาพในการเติบโตของอุตสาหกรรมตะกั่วทุติยภูมิอย่างมาก ส่วนแบ่งของยุโรปและอเมริกาในอุตสาหกรรมตะกั่วทุติยภูมิคาดว่าจะลดลงอย่างต่อเนื่อง ในขณะที่ส่วนแบ่งของโอเชียเนียจะคงที่ในระยะสั้น และมีศักยภาพในการพัฒนาในอนาคตจำกัด