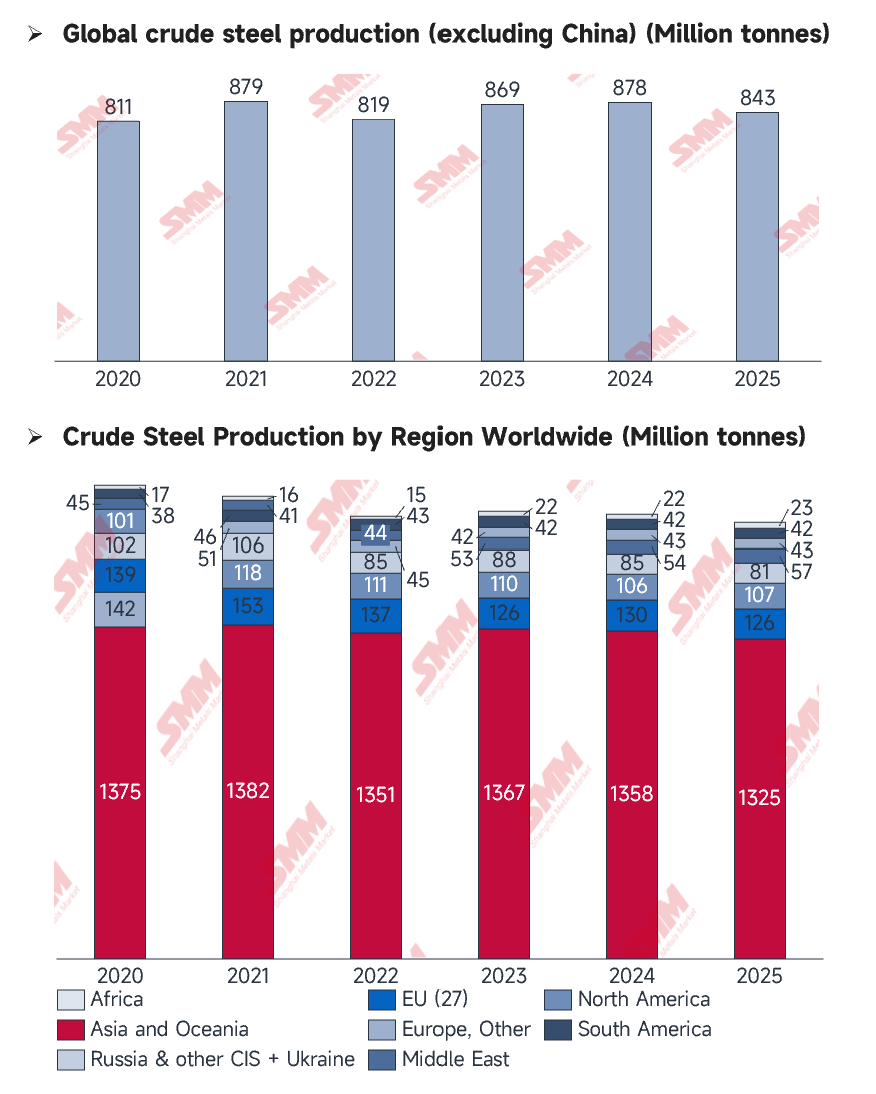

ในปี 2568 อุตสาหกรรมเหล็กกล่าวโลกได้ผ่านการเปลี่ยนแปลงครั้งสำคัญในการกระจายศูนย์กลาง ตามข้อมูลล่าสุดจากสมาคมเหล็กกล่าวโลก (WSA) การผลิตเหล็กดิบทั่วโลกอยู่ที่ 1,849.4 ล้านตันในปี 2568 ซึ่งลดลงร้อยละ 2 เมื่อเทียบกับปีก่อน ภายใต้การหดตัวโดยรวมนี้ ศูนย์กลางของอุตสาหกรรมได้เร่งการย้ายศูนย์กลางไปทางใต้สู่ตลาดเกิดใหม่ เช่น อินเดีย ตะวันออกกลาง และเอเชียตะวันออกเฉียงใต้ ในขณะเดียวกัน ผู้ผลิตแบบดั้งเดิม ซึ่งรวมถึงสหรัฐอเมริกา เยอรมนี และญี่ปุ่น แสดงผลการดำเนินงานที่แตกต่างกันภายใต้แรงกดดันสองประการ คือ ต้นทุนที่พุ่งสูงขึ้นและการเปลี่ยนแปลงโครงสร้าง ซึ่งเป็นจุดเริ่มต้นของวงจรใหม่ที่ขับเคลื่อนโดยความต้องการภายในประเทศในต่างประเทศ

ที่มา: WorldSteel

ที่มา: WorldSteel

ภาพรวมมหภาค: ใครกำลังเติบโตและใครกำลังถอยหลัง?

ภูมิทัศน์ของอุตสาหกรรมเหล็กกล่าวโลกได้มีการปรับเปลี่ยนอย่างเงียบ ๆ แต่มีความสำคัญในปี 2568 ในขณะที่ความต้องการในบางส่วนของเอเชียยังคงแข็งแกร่ง ซึ่งได้รับแรงหนุนจากตลาดที่ร้อนแรง ตลาดแบบดั้งเดิมในยุโรปและอเมริกาเหนือโดยทั่วไปเผชิญกับการเติบโตที่ซบเซา ในขณะเดียวกัน เศรษฐกิจเกิดใหม่แสดงระดับกิจกรรมที่สูง โดยเติบโตเร็วกว่าตลาดที่เจริญแล้วที่มีเสถียรภาพแต่เคลื่อนไหวช้าอย่างมีนัยสำคัญ

เครื่องยนต์ที่ทรงพลัง: อินเดีย ตุรกี และตะวันออกกลาง

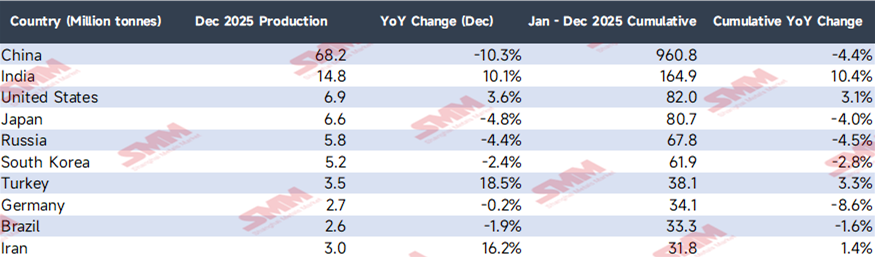

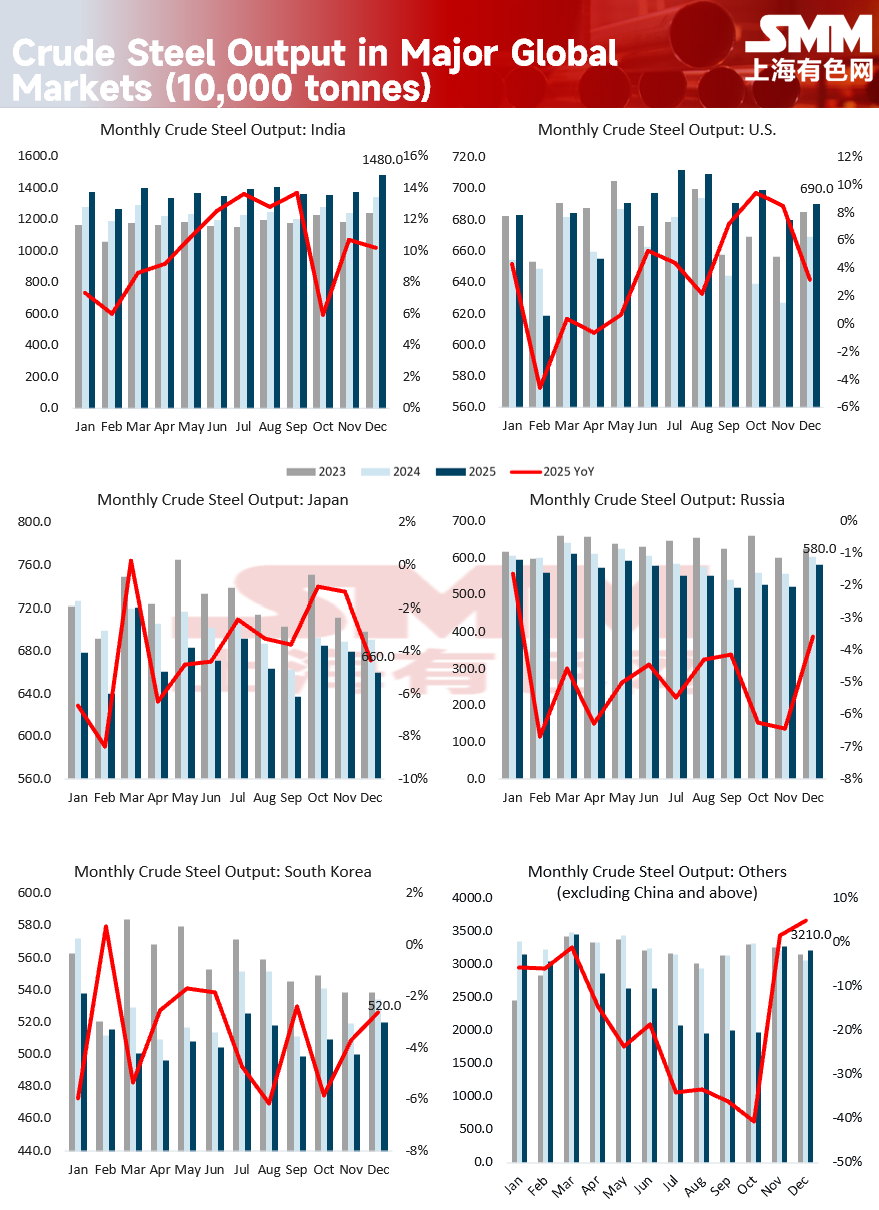

- อินเดีย: ในปี 2568 การผลิตเหล็กดิบของอินเดียอยู่ที่ 164.9 ล้านตัน เพิ่มขึ้นอย่างมากร้อยละ 10.4 ยืนหยัดในตำแหน่งผู้ผลิตเหล็กกล่าวที่ใหญ่เป็นอันดับสองของโลกอย่างมั่นคง การเติบโตนี้ส่วนใหญ่ได้รับแรงหนุนจากแผนงานโครงสร้างพื้นฐานแห่งชาติมูลค่า 1.4 ล้านล้านดอลลาร์ของรัฐบาลและโครงการที่อยู่อาศัยราคาประหยัด "PMAY"

- ตุรกี: การผลิตประจำปีอยู่ที่ 38.1 ล้านตัน เพิ่มขึ้นร้อยละ 3.3 ได้รับประโยชน์จากความพยายามในการสร้างใหม่ขนาดใหญ่หลังจากแผ่นดินไหวในปี 2566 และการแข่งขันด้านการส่งออกที่เพิ่มขึ้นเนื่องจากค่าเงินลีราที่ลดลง ตุรกีกลายเป็นหนึ่งในม้ามืดที่โดดเด่นของปี

- ตะวันออกกลาง: การผลิตในภูมิภาคเติบโตขึ้นร้อยละ 4.3 เมื่อเทียบกับปีก่อน โดยเฉพาะอย่างยิ่ง ซาอุดีอาระเบีย (+ร้อยละ 12.3) และอิหร่าน (+ร้อยละ 1.4) ใช้ประโยชน์จากเงินปันผลจากการส่งออกพลังงานเพื่อเร่งการอุตสาหกรรมภายในประเทศ

ยักษ์ใหญ่แบบดั้งเดิมที่กำลังประสบวิกฤต: เยอรมนีและตลาดเอเชียตะวันออกที่เจริญแล้ว

- เยอรมนี: การผลิตลดลงอย่างรุนแรงร้อยละ 8.6 สะท้อนถึงผลกระทบอย่างรุนแรงจากต้นทุนพลังงานที่สูงและการเปลี่ยนผ่านที่เจ็บปวดของอุตสาหกรรมยานยนต์ไปสู่การใช้ไฟฟ้า

- ญี่ปุ่นและเกาหลีใต้: การผลิตลดลง 4.0% และ 2.8% ตามลำดับ แรงงานขาดแคลนอย่างต่อเนื่องส่งผลกระทบต่อโครงการก่อสร้างภายในประเทศ ในขณะที่การส่งออกยานยนต์ของพวกเขาเผชิญกับการแข่งขันระดับโลกจากแบรนด์รถยนต์ไฟฟ้าของจีน

แหล่งที่มา: WorldSteel

แหล่งที่มา: WorldSteel

ความสนใจในเดือนธันวาคม: "ไฟและน้ำแข็ง" ในตลาดต่างประเทศ

ในเดือนธันวาคม 2025 การผลิตทั่วโลกลดลงเหลือ 139.6 ล้านตัน หรือลดลง 3.7% เมื่อเทียบเป็นรายปี โดยไม่นับการลดลงอย่างมากสองหลักในจีน ผลการดำเนินงานของภูมิภาคต่างประเทศแสดงให้เห็นถึงความแตกต่างอย่างชัดเจน:

- การเร่งรัดปลายปีของตุรกี: การผลิตในเดือนธันวาคมเพิ่มขึ้น 18.5% เมื่อเทียบเป็นรายปี ซึ่งได้รับแรงหนุนจากการเติมสต็อกอย่างเข้มข้นจากผู้ซื้อในยุโรปที่เผชิญกับสต็อกต่ำสุดประวัติศาสตร์ พร้อมกับการเร่งรัดโครงการก่อสร้างภายในประเทศในช่วงปลายปี

- การฟื้นตัวของ EU จาก "CBAM นำหน้า": การผลิตของ EU เพิ่มขึ้นอย่างไม่คาดคิด 3.9% ในเดือนธันวาคม แตะที่ 9.9 ล้านตัน ด้วยกลไกการปรับราคาคาร์บอน (CBAM) ที่จะเข้าสู่การใช้งานเต็มรูปแบบในปี 2026 โรงเหล็กท้องถิ่นเริ่มทำงานใหม่เพื่อเสริมกำลังการผลิตภายในประเทศ โดยคาดว่าการนำเข้าในอนาคตอาจถูกจำกัดโดยความไม่แน่นอนของต้นทุนคาร์บอน

- ผลตอบแทนจาก IRA ของสหรัฐฯ: การผลิตในเดือนธันวาคมเพิ่มขึ้น 3.6% แม้จะมีแรงกดดันจากอัตราดอกเบี้ยสูง กฎหมายลดการอัตราเงินเฟ้อ (IRA) ยังคงกระตุ้นการลงทุนในโครงสร้างพื้นฐานพลังงานสะอาดและศูนย์ข้อมูล ทำให้มีพื้นฐานที่มั่นคงสำหรับคำสั่งซื้อเหล็กภายในประเทศ

แหล่งที่มา: WorldSteel

การวิเคราะห์เชิงลึก: ตัวแปรสำคัญที่ส่งผลต่อการผลิต

-

การเปลี่ยนแปลงความต้องการทางโครงสร้าง: จากอสังหาริมทรัพย์ไปสู่เครื่องจักร: ความต้องการเหล็กทั่วโลกกำลังเปลี่ยนไปจากอสังหาริมทรัพย์แบบดั้งเดิมสู่การผลิตและการสร้างโครงสร้างพื้นฐานพลังงานระดับสูง ในอินเดียและเอเชียตะวันออกเฉียงใต้ การเมืองและการขนส่งยังคงเป็นปัจจัยหลัก ในสหรัฐฯและยุโรป การเปลี่ยนผ่านสู่พลังงานสีเขียว (เช่น พลังงานลมและห่วงโซ่อุปทานรถยนต์ไฟฟ้า) กลายเป็นแกนหลักในการสนับสนุนการผลิตเหล็กแผ่นคุณภาพสูง

-

เกมนโยบายและอุปสรรคการค้า: ปี 2025 มีมาตรการปกป้องตนเองจำนวนมาก สหรัฐฯฟื้นฟูภาษีส่วน 232 ที่ 25% ในขณะที่ EU ยกระดับโควตาการคุ้มครอง นโยบายความเพียงพอตนเองเหล่านี้บังคับให้ผู้ผลิตเหล็กทั่วโลกต้องปรับแผนการผลิตตามระดับการคุ้มครองในเขตการค้าของตนเอง

-

ข้อจำกัดด้านแรงงานและพลังงาน: การลดกำลังการผลิตในญี่ปุ่นและเยอรมนีส่วนใหญ่เกิดจากความท้าทายด้านการอยู่รอดพื้นฐาน ในญี่ปุ่น การขาดแคลนแรงงานอย่างเรื้อรังทำให้การส่งมอบโครงการก่อสร้างล่าช้าอย่างรุนแรง ขณะที่ในเยอรมนี ราคาไฟฟ้าที่สูงลิ่วทำให้ผู้ผลิตเหล็กด้วยเตาอาร์คไฟฟ้า (EAF) ได้รับความเสียเปรียบทางการแข่งขันเมื่อเทียบกับคู่แข่งจากตลาดเกิดใหม่

ที่มา: WorldSteel

ที่มา: WorldSteel

จีนก้าวสู่ "ยุคลดกำลังผลิต" ในขณะที่โลกแสวงหาความสมดุลใหม่

แม้จีนยังคงเป็นผู้ผลิตเหลกรายใหญ่ที่สุดของโลก แต่ปี 2025 ถือเป็นการออกจากยุค 1,000 ล้านตันอย่างเป็นทางการ โดยมีผลผลิตประจำปีอยู่ที่ 960.8 ล้านตัน ซึ่งลดลง 4.4% การพังทลายของตลาดอสังหาริมทรัพย์ในประเทศบังคับให้อุตสาหกรรมเหล็กของจีนต้องเข้าสู่ยุคของการหดตัวเชิงกลยุทธ์และการปรับโครงสร้างให้เหมาะสม

การเปลี่ยนแปลงนี้ส่งสัญญาณว่าเครื่องจักรขับเคลื่อนการเติบโตของตลาดเหล็กโลกได้เปลี่ยนจากจีนไปยังศูนย์กลางใหม่ เช่น อินเดียและตะวันออกกลางแล้ว การแข่งขันในอนาคตจะไม่ถูกกำหนดโดยปริมาณการผลิตอีกต่อไป แต่จะขึ้นอยู่กับการผสมผสานที่ซับซ้อนของโควตาการปล่อยคาร์บอน ต้นทุนพลังงานสีเขียว และความยืดหยุ่นของห่วงโซ่อุปทานในระดับภูมิภาค