ตั้งแต่ปี 2022 มีโครงการหลอมทองแดงหลายแห่งเริ่มขึ้นในประเทศเอเชีย โดยเฉพาะจีนและอินโดนีเซีย ทำให้ความต้องการซื้อ cu cons ของโรงหลอมเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้เกิดความไม่สมดุลในการจัดจำหน่ายและส่งมอบ cu cons ทั่วโลก และราคา TC/RCs สำหรับ cu cons ทั้งแบบสปอตและระยะยาวลดลงอย่างมาก

ระบบการกำหนดราคาพื้นฐานระยะยาวสำหรับ cu cons กำลังเผชิญกับแรงกดดันอย่างมาก นอกจาก Antofagasta การเจรจาสัญญาระยะยาวกับผู้ผลิตรายใหญ่อื่น ๆ กำลังแตกเป็นส่วนย่อยมากขึ้น ในขณะนี้ อัตราค่าธรรมเนียมประจำปียังคงขึ้นอยู่กับข้อตกลงระหว่าง Antofagasta และโรงหลอมในจีน แต่ความสำคัญทางตลาดของมันกำลังลดลงอย่างช้าๆสาเหตุมาจากสองปัจจัย: ความตึงเครียดในการจัดจำหน่าย cu cons ทำให้ผู้ผลิตจำนวนมากพยายามหาผลกำไรที่สูงขึ้นโดยออกจากระบบทราพราคาพื้นฐานและใช้การกำหนดราคาแบบเฉพาะบุคคล และปริมาณการขายตรงของ Antofagasta ไปยังจีนในแต่ละปีประมาณ 300,000 dmt ทำให้ความเป็นตัวแทนและความสามารถในการต่อรองลดลง ตามการวิจัยของ SMM ข้อเสนอของผู้ผลิตแก่โรงหลอมภายในประเทศมีหลากหลายรูปแบบ: แรกคือสัญญา TC/RC ระยะยาวที่มีราคาคงที่ส่วนใหญ่อยู่ในช่วง -50 ถึง -60 USD/dmt; สองคือสัญญาที่อ้างอิงจากค่าเฉลี่ยของดัชนีราคาของบุคคลที่สามพร้อมหัก 10-15 USD/dmt; สามคือการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปไปยังการขายแบบสปอต บางผู้ผลิตได้ประกาศว่าจะไม่ลงนามในสัญญาใหม่ระยะยาวตั้งแต่ปี 2026; สี่คือสัญญาที่ลดราคาพื้นฐานลง 15%-20% หรือหัก 10-20 USD/dmt ควรสังเกตว่าสัดส่วนของสัญญาระยะยาวที่ใช้การกำหนดราคาด้วยดัชนีและการทำธุรกรรมแบบสปอตเพิ่มขึ้นอย่างมาก เป็นแนวโน้มที่ผู้ผลิตรายใหญ่ส่งเสริมเพื่อประโยชน์ของตนเอง นอกจากนี้ สื่อต่างประเทศรายงานเมื่อเร็ว ๆ นี้ว่าโรงหลอมในญี่ปุ่นได้ตกลงราคาสัญญาระยะยาวปี 2026 ที่ 25 USD/dmt กับผู้ผลิตวัตถุดิบ แต่ SMM ทราบว่าราคาดังกล่าวเป็นเพียงข้อตกลงสัญลักษณ์ระหว่าง PPC ของญี่ปุ่นและบริษัทย่อย Caserones Minera Canada Limited ซึ่งถือหุ้น 49% ในเหมืองทองแดง Caserones ของ Lundin Mining ปริมาณสัญญาต่ำกว่า 50,000 dmt ทำให้มีค่าอ้างอิงทางตลาดจำกัดและไม่สามารถเทียบเคียงกับผลลัพธ์ของราคาพื้นฐานที่โรงหลอมในจีนได้จากการเจรจาแบบรวมศูนย์

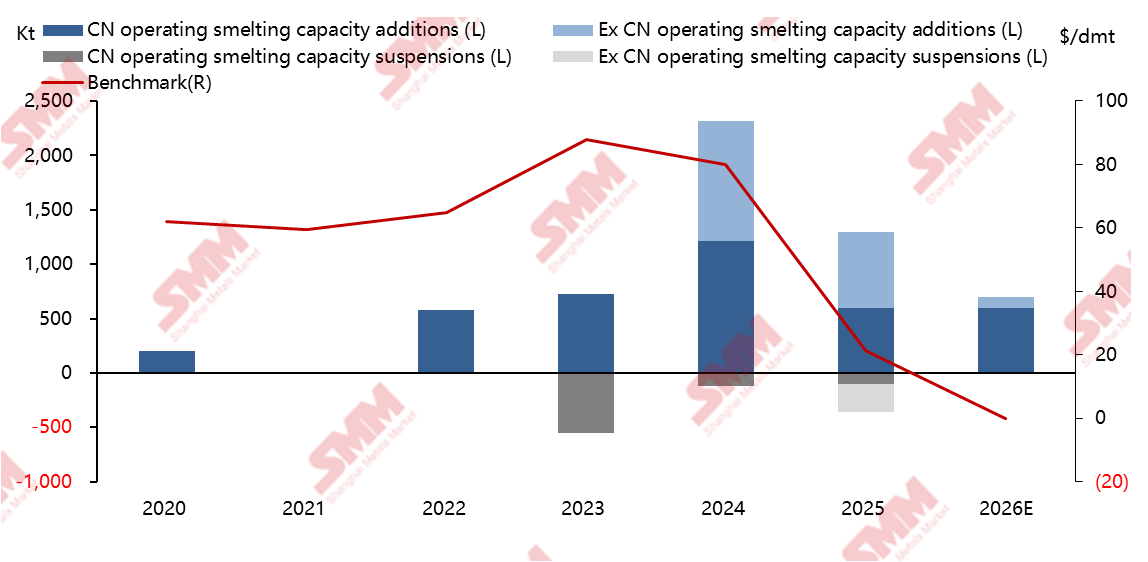

จีนกำลังผ่านพ้นภาวะการแข่งขันที่คล้ายคลึงกันด้วยกลยุทธ์การพัฒนาคุณภาพสูง ทำให้มีข้อจำกัดในการเพิ่มกำลังการผลิตใหม่ ในบริบทนี้ โครงการหลอมทองแดงในประเทศที่มีศักยภาพต้องเผชิญกับความยากลำบากในการอนุมัติและการดำเนินงานมากขึ้น และขนาดของกำลังการผลิตใหม่มีแนวโน้มหดตัว ในการตอบสนองนโยบายอย่างกระตือรือร้น หลายโครงการที่วางแผนไว้ได้ปรับเวลาการก่อสร้าง เช่น โครงการใหม่ของฮูเป่ฉียงซิง ฮูหนานยูเอ็นเนอร์ การขยายโครงการของซินเจียงวูซินและยูกวังจินเชียน รวมถึงโครงการระยะที่สามของกว่างซีหนานกั๋ว ได้เลื่อนออกไป เมื่อความเร็วในการเติบโตของกำลังการหลอมในประเทศชะลอตัว โครงสร้างอุปทาน-อุปโภคของทองแดงทั่วโลกคาดว่าจะปรับปรุงอย่างต่อเนื่อง ทำให้ TC/RC ของทองแดงฟื้นตัวค่อยๆ

ประเทศผู้ผลิตทองแดงรายใหญ่ต่างประเทศกำลังเร่งการท้องถิ่นของห่วงโซ่อุปทานผ่านกำลังการผลิตการหลอมใหม่ นี่เป็นทั้งการเคลื่อนไหวเชิงกลยุทธ์เพื่อเพิ่มความอิสระทางเศรษฐกิจและมูลค่าเพิ่มทางอุตสาหกรรม และสะท้อนถึงการแข่งขันเชิงกลยุทธ์ที่เข้มข้นขึ้นสำหรับทรัพยากรแร่ธาตุสำคัญเช่นทองแดง ตั้งแต่ปี 2024 เป็นต้นมา มีคลื่นการขยายกำลังการผลิตการหลอมทองแดงทั่วโลกเกิดขึ้นโครงการหลักเช่นโรงหลอมมานยาร์ของอินโดนีเซีย โรงหลอม PT Amman โรงหลอม Kamoa-Kakula ของสาธารณรัฐประชาธิปไตยคองโก และโรงหลอม Adani ของอินเดียได้เริ่มดำเนินการหรือเริ่มทำงานแล้ว ส่งสัญญาณว่าผู้ผลิตทองแดงต่างประเทศรายใหญ่กำลังเร่งการท้องถิ่นและการรวมกันของห่วงโซ่อุปทาน แนวโน้มนี้สะท้อนถึงการพิจารณาหลายด้านของประเทศ—การเพิ่มความอิสระทางเศรษฐกิจ การขยายห่วงโซ่มูลค่าทางอุตสาหกรรม และการคงเสถียรภาพของการจ้างงานและชีวิตความเป็นอยู่ภายในประเทศ—โดยเปลี่ยนแปลงทรัพยากรธรรมชาติเป็นความสามารถทางอุตสาหกรรมที่ยั่งยืน ในระดับที่ลึกซึ้งกว่านั้น นี่ไม่ใช่เพียงแค่การเติบโตของกำลังการผลิตทางกายภาพเท่านั้น แต่ยังสะท้อนถึงการแข่งขันเชิงกลยุทธ์ที่เข้มข้นขึ้นสำหรับการควบคุมทรัพยากรแร่ธาตุสำคัญ ประเทศกำลังเสริมกำลังการหลอมเพื่อให้มีความอิสระมากขึ้นในห่วงโซ่อุปทานของทองแดง เตรียมพร้อมสำหรับแนวโน้มความต้องการทองแดงในระยะยาวสำหรับการเปลี่ยนผ่านพลังงาน และจึงได้ตำแหน่งที่ดีขึ้นในการแข่งขันเศรษฐกิจสีเขียวทั่วโลก