รายงาน SMM วันที่ 21 มกราคม:

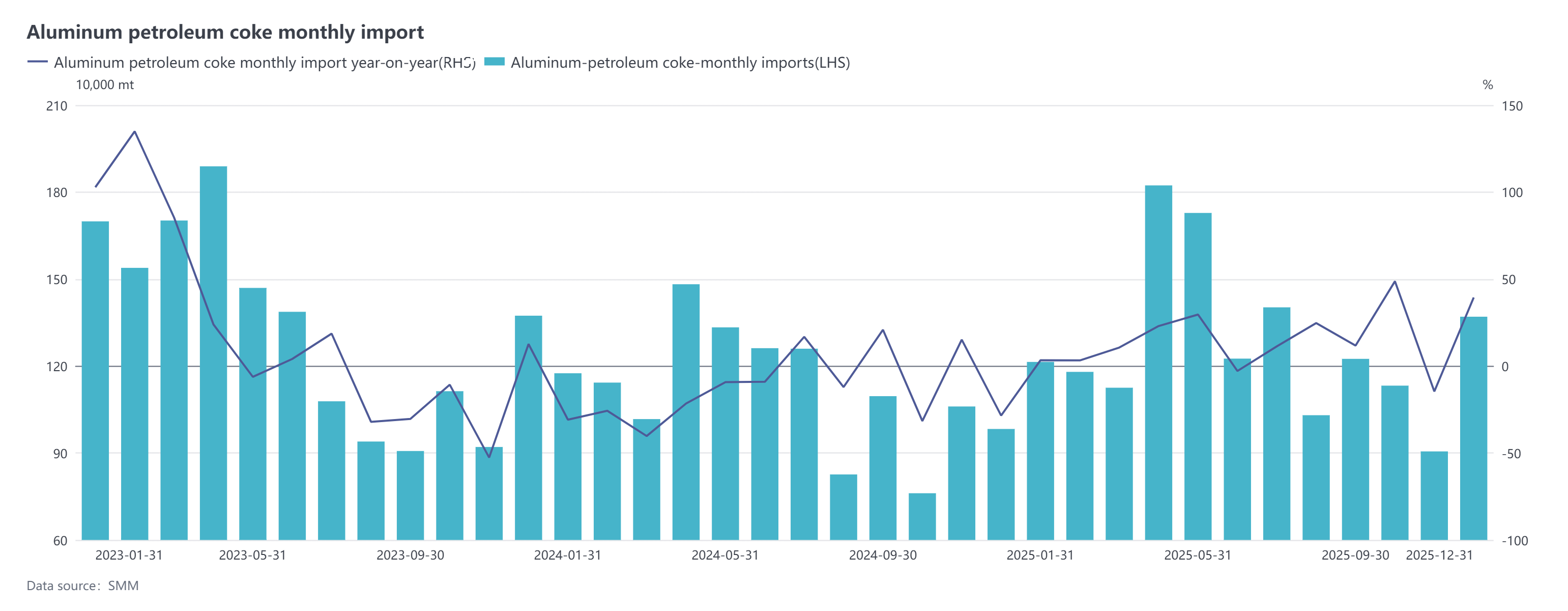

ตามข้อมูลศุลกากร ปริมาณการนำเข้าโคกปิโตรเลียมของจีนในเดือนธันวาคม ปี 2025 อยู่ที่ 1.3702 ล้านตัน เพิ่มขึ้น 51.32% เมื่อเทียบรายเดือน และเพิ่มขึ้น 39.41% เมื่อเทียบรายปี; ราคาประมาณการของการนำเข้าโคกปิโตรเลียมในเดือนธันวาคมอยู่ที่ 229.34 ดอลลาร์/ตัน ลดลง 1.68% เมื่อเทียบรายเดือน แต่เพิ่มขึ้น 67.60% เมื่อเทียบรายปี ปริมาณการนำเข้าโคกปิโตรเลียมสะสมของจีนในปี 2025 อยู่ที่ประมาณ 15.3618 ล้านตัน เพิ่มขึ้น 14.65% เมื่อเทียบรายปี

ในแง่ของแหล่งนำเข้า ประเทศ/ภูมิภาคหลักที่จีนนำเข้าโคกปิโตรเลียมในเดือนธันวาคม ปี 2025 ได้แก่ สหรัฐอเมริกา รัสเซีย และซาอุดิอาระเบีย โดยมีปริมาณการนำเข้า (สัดส่วนการนำเข้า) อยู่ที่ 379,100 ตัน (28%) 250,500 ตัน (18%) และ 184,600 ตัน (13%) ตามลำดับ

ในเรื่องของประสิทธิภาพราคาการนำเข้า ราคาการนำเข้าโคกปิโตรเลียมในเดือนธันวาคม ปี 2025 มีแนวโน้มเพิ่มมากกว่าลด ราคาเฉลี่ยการนำเข้าในเดือนนี้อยู่ที่ 229.34 ดอลลาร์/ตัน ลดลงเล็กน้อย 1.68% เมื่อเทียบรายเดือน แต่เพิ่มขึ้นอย่างมีนัยสำคัญ 67.60% เมื่อเทียบรายปี แสดงถึงโมเมนตัมการเติบโตประจำปีที่แข็งแกร่ง โดยประเทศที่มีการเพิ่มขึ้นของราคามากที่สุด ได้แก่ อินโดนีเซีย เบลเยียม และแคนาดา ซึ่งทั้งหมดเกินกว่า 66 ดอลลาร์/ตัน โดยการนำเข้าจากอินโดนีเซียมีการเพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้เกิดแนวโน้มการเพิ่มขึ้นของราคาการนำเข้าโดยรวม ในขณะเดียวกัน อาร์เจนตินา สหรัฐอเมริกา และรัสเซีย มีการลดลงของราคาการนำเข้าโคกปิโตรเลียม แต่การลดลงเหล่านี้ค่อนข้างอ่อนโยน ไม่เกิน 40 ดอลลาร์/ตัน และไม่มีผลกระทบที่สำคัญต่อแนวโน้ม "เพิ่มมากกว่าลด"

ในเดือนธันวาคม ปี 2025 การนำเข้าโคกปิโตรเลียมของจีนมีการเพิ่มขึ้นอย่างกว้างขวาง เป็นช่วงเวลาสำคัญสำหรับปริมาณการนำเข้าสูงและเป็นจุดสูงสุดของปี แรงขับเคลื่อนหลักมีสองประการ: ประการหนึ่ง ในเดือนพฤศจิกายน ปี 2025 จีนและสหรัฐอเมริกาได้ประกาศชัดเจนว่าจะมีภาษี 13% สำหรับโคกปิโตรเลียมจากสหรัฐอเมริกาเป็นเวลาหนึ่งปี ทำให้ความไม่แน่นอนและความล่าช้าในการสั่งซื้อของผู้ค้าหายไป ประโยชน์ทางค่าใช้จ่ายจากการนำเข้าโคกปิโตรเลียมที่มีกำมะถันสูงจากสหรัฐอเมริกาปรากฏชัด และคำสั่งซื้อที่สะสมไว้ก่อนหน้านี้ได้ถูกปล่อยออกมา ทยอยมาถึงในเดือนธันวาคม สร้างเป็นส่วนสำคัญของการเพิ่มขึ้นของปริมาณการนำเข้ารายเดือน ประการที่สอง เมื่อใกล้วันหยุดตรุษจีน ผู้ค้าภายในประเทศและบริษัทท้ายทางได้เริ่มแผนการสะสมสินค้าล่วงหน้า ทำให้ปริมาณการนำเข้าเพิ่มขึ้นในขณะเดียวกัน ปริมาณการนำเข้าที่เพิ่มขึ้นยังทำให้สต็อกที่ท่าเรือภายในประเทศเพิ่มขึ้นด้วย โดยมีการเพิ่มขึ้นของซัลเฟอร์โคกสูง ทำให้ราคาปรับตัวลงเล็กน้อย

เมื่อเข้าสู่ไตรมาสแรกของปี 2026 หลังจากโรงกลั่นภายในประเทศค่อยๆ กลับมาดำเนินงานหลังจากการบำรุงรักษา คาดว่าด้านการจัดหาจะค่อยๆ ดีขึ้น ประกอบกับการเริ่มใช้งานหน่วยกลั่นโคกแบบช้าใหม่ในปี 2026 จะทำให้การผลิตโคกปิโตรเลียมภายในประเทศเพิ่มขึ้น ลดพื้นที่สำหรับโคกนำเข้า รวมถึงได้รับอิทธิพลจากความผันผวนตามฤดูกาลในช่วงเทศกาลตรุษจีน การกลับมาดำเนินงานของภาคธุรกิจปลายน้ำ การเปิดใช้งานกำลังการผลิตใหม่ภายในประเทศ และการดำเนินต่อของนโยบายภาษีระหว่างจีนและสหรัฐฯ คาดว่าปริมาณการนำเข้าโคกปิโตรเลียมในไตรมาสแรกจะเป็นไปตามรูปแบบ "สูงในเดือนมกราคม ลดลงในเดือนกุมภาพันธ์ และฟื้นตัวในเดือนมีนาคม" ด้วยปริมาณการนำเข้ารวมอยู่ที่ประมาณ 3.5-3.7 ล้านตัน ซึ่งเท่ากับช่วงเวลาเดียวกันของปีที่แล้ว ในอนาคต การดำเนินการของหน่วยกลั่นโคกแบบช้าใหม่ การเปลี่ยนแปลงของนโยบายภาษีระหว่างจีนและสหรัฐฯ และการกลับมาดำเนินงานของภาคธุรกิจปลายน้ำจะเป็นตัวแปรหลักในการกำหนดแนวโน้มการนำเข้าโคกปิโตรเลียมจริงในไตรมาสแรกและการรักษาสมดุลระหว่างอุปสงค์และอุปทาน ซึ่งต้องติดตามอย่างใกล้ชิดและต่อเนื่อง