[คุณสมบัติ SMM] การทบทวนประจำปี 2025 และแนวโน้มปี 2026 ของ HRC

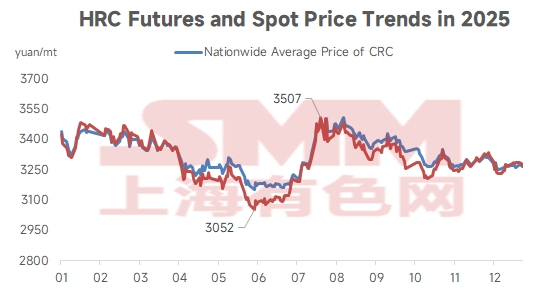

ในปี 2025 ราคา HRC มีแนวโน้มแบบ "เว้า" โดยราคาสปอตเฉลี่ยทั่วประเทศของ SMM ขึ้นลงอยู่ในช่วง 3,153-3,506 หยวนต่อตัน ราคาเฉลี่ยทั้งปีอยู่ที่ 3,324.45 หยวนต่อตัน ลดลง 8.9% เมื่อเทียบปีต่อปีจาก 3,649.38 หยวนต่อตันในปี 2024 ตลอดทั้งปี ราคา HRC มีความผันผวนสูงในไตรมาสที่ 1 ลดลงอย่างรวดเร็วและตกต่ำสุดในไตรมาสที่ 2 พุ่งแรงจากการสนับสนุนของปัจจัยมหภาคเช่น "การต่อต้านการดิ้นรน" ในไตรมาสที่ 3 ตามด้วยการถดถอยจากจุดสูงสุด และสิ้นสุดด้วยการผันผวนในกรอบแคบในไตรมาสที่ 4 ช่วงความผันผวนของราคาเฉลี่ยทั้งปีค่อนข้างแคบ โดยศูนย์กลางราคาเคลื่อนลงอย่างค่อยเป็นค่อยไป

- ในไตรมาสที่ 1 [ราคาสปอตเฉลี่ย: 3,323-3,446 หยวนต่อตัน]

ในไตรมาสที่ 1 ตลาด HRC เกิดการชักเย่อภายใต้ธีมมหภาคเรื่อง "การกดดันนโยบายจากต่างประเทศ" และ "การสนับสนุนนโยบายภายในประเทศ" ปัจจัยลบจากมหภาคต่างประเทศต้นเดือนมกราคม การขึ้นภาษีของสหรัฐฯในเดือนกุมภาพันธ์ และมาตรการต่อต้านการทุ่มตลาดต่อจีนที่เข้มข้นขึ้นจากหลายเศรษฐกิจ พร้อมด้วยการประกาศเก็บภาษีเพิ่มเติมโดยสหรัฐฯในเดือนมีนาคมด้วยเหตุเรื่องเฟนทานิล กดดันความเชื่อมั่นของตลาดอย่างต่อเนื่อง ส่งผลให้ตลาดฟิวเจอร์สอ่อนแอและแรงกดดันการส่งออก ซึ่งเป็นอุปสรรคหลักต่อการขึ้นราคา ในทางตรงกันข้าม ภายในประเทศ การสัมมนาบริษัทเอกชนปลายเดือนกุมภาพันธ์ และข่าวลือเกี่ยวกับการลดการผลิตเชิงมหภาคในช่วงสองสภา รวมถึงรายงานการลดปริมาณเหมืองถ่านหินและข้อจำกัดการผลิตเหล็กกล้าดิบกลางเดือนมีนาคม ให้โมเมนตัมสำคัญในการฟื้นตัวในช่วงที่ความเชื่อมั่นตลาดต่ำ แสดงบทบาทสนับสนุนของ "จุดต้านทานนโยบาย" ด้านพื้นฐาน ตลาดผ่านวงจรตามฤดูกาลทั่วไปจาก "การสะสมสินค้าคงคลังในช่วงตรุษจีน" สู่ "การลดสินค้าคงคลังหลังวันหยุด" แต่แรงขับเคลื่อนหลักคือการปรับตัวด้านอุปทาน อุปทานสูงต้นปี ร่วมกับความต้องการที่อ่อนแอตามฤดูกาล กดดันราคา ขณะที่อุปทานหดตัวในเดือนมีนาคม ร่วมกับความต้องการที่ยังคงอยู่ ช่วยการลดสินค้าคงคลังและเป็นฐานรองรับตลาด

- ในไตรมาสที่ 2 [ราคาสปอตเฉลี่ย: 3,153-3,365 หยวนต่อตัน]

ในไตรมาสที่ 2 ตลาด HRC ผันผวนและตกต่ำสุดภายใต้อิทธิพลคู่ของ "เกมนโยบายภายนอก" และ "ความเป็นจริงที่อ่อนแอภายในความผันผวนของความสัมพันธ์ทางการค้าระหว่างจีนและสหรัฐฯ (ตึงเครียด → ผ่อนคลาย → มองในแง่ดี) กลายเป็นปัจจัยเร้าอารมณ์หลักที่ก่อให้เกิดความผันผวนของราคาในระยะสั้น และจุดชนวนให้เกิดการฟื้นตัวหลายระลอก อย่างไรก็ตาม เมื่อพิจารณาจากอุปสงค์และอุปทานภายใน ความต้องการแผ่นรีดร้อนในภาคอุตสาหกรรมปลายน้ำเริ่มแสดงสัญญาณอ่อนแรงตั้งแต่เดือนพฤษภาคม และยิ่งอ่อนแลงลงในเดือนมิถุนายนเนื่องจากปัจจัยตามฤดูกาล ในขณะเดียวกัน กำไรที่ยังคงอยู่ในระดับดีทำให้การผลิตฟื้นตัวขึ้นอย่างค่อยเป็นค่อยไป นำไปสู่จุดเปลี่ยนของสต็อกในสิ้นเดือนมิถุนายน แรงขับเคลื่อนของตลาดเปลี่ยนจาก "ความคาดหวังนโยบายและการปรับตัวด้านอุปทาน" ในไตรมาสที่ 1 มาเป็น "ความจริงที่อ่อนแอเป็นปัจจัยหลัก" ในไตรมาสที่ 2 แม้ว่าเหตุการณ์ภายนอกจะช่วยหนุนเป็นระยะ แต่ก็ไม่สามารถชดเชยแรงกดดันจากอุปทานที่แข็งแกร่งและอุปสงค์ที่อ่อนแอได้ ส่งผลให้ราคาลดลงแบบเป็นขั้นบันได

- ในไตรมาสที่ 3 [ราคาสปอตเฉลี่ย: 3,176-3,506 หยวนต่อตัน]

ตลาดแผ่นรีดร้อนแสดงแนวโน้ม "ถดถอยหลังการขึ้นรวดเร็ว" อย่างชัดเจนในช่วงไตรมาสนี้ ต้นไตรมาส อารมณ์ตลาดถูกจุดติดและขับเคลื่อนด้วยชุดความคาดหวังนโยบายเกี่ยวกับการหดตัวของอุปทาน: "มาตรการจำกัดการผลิต sintering ที่ถังซาน" และสัญญาณ "คณะกรรมการกลางด้านการเงินและเศรษฐกิจต่อต้านภาวะติดแหง็ก" ในเดือนกรกฎาคม ได้เติมจินตนาการ "การปฏิรูปด้านอุปทาน" ที่แข็งแกร่งให้กับตลาด การประชุมพอลิตบูโรและความคาดหวังการลดการผลิตเพื่อเตรียมงานขบวนพาเหรดในเดือนสิงหาคม ร่วมกับข่าวลือต่อเนื่องเกี่ยวกับ "การตรวจสอบความปลอดภัยและการจำกัดการผลิตถ่านโค้กและโค้ก" ได้เสริมตรรกะการสนับสนุนด้านต้นทุนและการตึงตัวของอุปทานอย่างต่อเนื่อง ผลักดันให้ราคาพุ่งสูงขึ้นอย่างรวดเร็ว อย่างไรก็ตาม เมื่อความคาดหวังนโยบายถูกสะท้อนในราคาอย่างเต็มที่หรือแม้แต่บางส่วนไม่เป็นจริง ความต้องการจริงที่อ่อนแอ (โดยเฉพาะ "ฤดูกาลสูง점เดือนกันยายน" ที่ไม่เป็นไปตามคาด) ร่วมกับแรงกดดันภาษีศุลกากรจากภายนอกที่เกิดขึ้นฉับพลัน ในที่สุดก็ผลักดันให้ราคาดึงตัวกลับลงมา ผลการดำเนินงานนี้ยังเปิดเผยอย่างชัดเจนว่าในสภาพที่ความต้องการจริงยังไม่ฟื้นตัวอย่างแข็งแกร่ง ราคาที่ขับเคลื่อนด้วยความคาดหวังนโยบายเพียงอย่างเดียวนั้นยั่งยืนไม่ได้

- ในไตรมาสที่ 4 [ราคาสปอตเฉลี่ย: 3,249-3,352 หยวนต่อตัน]

ตลาดในไตรมาสที่ 4 แสดงให้เห็นอย่างชัดเจนถึงการชักเย่อระหว่าง "ความจริงที่อ่อนแอ" และ "ความคาดหวังที่แข็งแกร่ง"อุปสรรคทางการค้า ซึ่งนำโดยสหภาพยุโรปและสหรัฐฯ ได้ทวีความรุนแรงขึ้นอีกครั้งในเดือนตุลาคม ในขณะที่ความกังวลด้านการส่งออกที่ดำรงอยู่ตลอดไตรมาสก็ถึงจุดสูงต้นในต้นเดือนธันวาคมเนื่องจากข่าวลือในตลาดเกี่ยวกับ "ระบบใบอนุญาตส่งออกเหล็กกล้า" กดดันต่อเนื่องทั้งด้านความรู้สึกตลาดและความคาดหวังการส่งออก จนกลายเป็นสาเหตุหลักของการปรับตัวลดลงของราคา ในทางตรงกันข้าม สิ่งที่เข้ามาชดเชยแรงกดดันภายนอกคือมาตรการสนับสนุนตลาดภายในประเทศที่ออกบ่อยครั้ง และความคาดหวังการลดกำลังการผลิต ซึ่งรวมถึง "มาตรการจำกัดการผลิตที่ถังซาน" ในปลายเดือนตุลาคม แผนห้าปีฉบับที่ 15 การเจรจาจีน-สหรัฐฯ "เหตุการณ์จำกัดการผลิต" และ "ข่าวลือนโยบายอสังหาริมทรัพย์" ในปลายเดือนพฤศจิกายน ตลอดจนความวุ่นวายจากเอกสารเกี่ยวกับอุปทานวัตถุดิบในปลายเดือนธันวาคม ทุกครั้งที่พื้นฐานที่อ่อนแอ (สินค้าคงคลังสูง ความต้องการต่ำ ความกังวลด้านการส่งออก) ผลักดันให้ราคาอยู่ในระดับต่ำ ความคาดหวังในแง่ดีเหล่านี้ซึ่งมุ่งเน้นไปที่การหดตัวของอุปทานภายในประเทศหรือนโยบายมหภาค จะเข้าสู่ตลาดเพื่อพยุงราคา นำไปสู่การฟื้นตัวทางเทคนิค อย่างไรก็ตาม ขนาดของการฟื้นตัวดังกล่าวในท้ายที่สุดก็ถูกจำกัดโดยพื้นฐานที่อ่อนแอ

เมื่อมองไปข้างหน้าในตลาดราคา HRC ปี 2026 จากมุมมองนโยบาย ควรให้ความสนใจต่อนโยบายควบคุมการผลิตแบบแบ่งแยกที่ใช้ "การปล่อยคาร์บอน" เป็นคานบังคับ ในขณะเดียวกัน การถอนกำลังการผลิตออกจากตลาดคาดว่าจะเร่งตัวขึ้น โดยบริษัทผู้นำอุตสาหกรรมมีแนวโน้มจะเป็นกลุ่มแรกที่ก้าวพ้นจากภาวะตกต่ำของอุตสาหกรรม และบรรลุการพลิกฟื้นจากจุดต่ำสุด ด้านความต้องการ ในบริบทที่ภาคอสังหาริมทรัพย์ซบเซา คาดว่านโยบายมหภาคของจีนจะยังคงสนับสนุนอย่างแข็งขันต่อการพัฒนาที่มีคุณภาพและแม่นยำของภาคการผลิต ซึ่งคาดว่าจะขับเคลื่อนการเติบโตของความต้องการที่แข็งแกร่งในอุตสาหกรรมต่างๆ เช่น รถยนต์ เครื่องใช้ในครัวเรือน เครื่องจักร การต่อเรือ และพลังงาน สะท้อนให้เห็นว่าความต้องการ HRC ในปี 2026 ยังคงมีความยืดหยุ่นสูง นอกจากนี้ ในช่วงไม่กี่ปีที่ผ่านมา การผลิตเหล็กของจีนต้องพึ่งพาการส่งออกเป็นอย่างมากเพื่อดูดซับผลผลิต เนื่องจากได้รับผลกระทบจากมาตรการตอบโต้การทุ่มตลาดและการปรับโครงสร้างการส่งออก การลดลงของระดับการส่งออก HRC ในปี 2026 ก็คาดว่าจะสร้างแรงกดดันด้านขาลงต่อราคาบางส่วนเช่นกัน สำหรับด้านอุปทาน SMM ประเมินในปัจจุบันว่ากำลังการผลิต HRC ประมาณ 15.9 ล้านตันในจีนกำลังรอการเดินเครื่องในปี 2026 โดยส่วนใหญ่มีแผนในครึ่งปีแรกกำลังการผลิตใหม่ส่วนใหญ่อยู่ในภาคเหนือของจีน โดยมีสายการผลิต 4 สายที่วางแผนติดตั้ง คิดเป็น 57.86% ของกำลังการผลิตใหม่ทั้งหมด

โดยสรุป จากมุมมองพื้นฐาน เนื่องจากการจัดหาที่เพิ่มขึ้น ความต้องการในประเทศที่ยืดหยุ่นปานกลาง และการส่งออกที่อ่อนแอลง คาดว่าราคาเหล็กแผ่นรีดร้อนในปี 2569 จะยังคงผันผวนอยู่ที่ระดับต่ำ อย่างไรก็ดี เมื่อพิจารณาถึงความคาดหวังที่แข็งแกร่งในการปรับนโยบายจำกัดการผลิต ความเป็นไปได้ที่ราคาจะฟื้นตัวcompared to ระดับปี 2568 ก็มีเช่นกัน

ข้อความเกี่ยวกับลิขสิทธิ์และทรัพย์สินทางปัญญา:

รายงานนี้ถูกสร้างหรือรวบรวมขึ้นอย่างอิสระโดย SMM Information & Technology Co., Ltd. (ต่อไปนี้เรียกว่า "SMM") และ SMM มีลิขสิทธิ์และสิทธิ์ในทรัพย์สินทางปัญญาที่เกี่ยวข้องครบถ้วนตามกฎหมาย

ลิขสิทธิ์ สิทธิบัตร เครื่องหมายการค้า สิทธิ์ในข้อมูลเชิงพาณิชย์ และสิทธิ์ในทรัพย์สินทางปัญญาอื่นๆ ที่เกี่ยวข้องของเนื้อหาทั้งหมดในรายงานนี้ (รวมแต่ไม่จำกัดถึง ข้อมูล บทความ ข้อมูล ตาราง ภาพ รูปภาพ เสียง วิดีโอ โลโก้ โฆษณา เครื่องหมายการค้า ชื่อทางการค้า ชื่อโดเมน การออกแบบโครงร่าง ฯลฯ) เป็นกรรมสิทธิ์หรือถือโดย SMM หรือผู้ถือสิทธิ์ที่เกี่ยวข้อง

สิทธิ์ดังกล่าวได้รับการคุ้มครองอย่างเคร่งครัดตามกฎหมายและข้อบังคับที่เกี่ยวข้องของสาธารณรัฐประชาชนจีน เช่น กฎหมายลิขสิทธิ์แห่งสาธารณรัฐประชาชนจีน กฎหมายเครื่องหมายการค้าแห่งสาธารณรัฐประชาชนจีน และกฎหมายต่อต้านการแข่งขันที่ไม่เป็นธรรมแห่งสาธารณรัฐประชาชนจีน ตลอดจนสนธิสัญญาระหว่างประเทศที่เกี่ยวข้อง

โดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจาก SMM ล่วงหน้า สถาบันหรือบุคคลใดๆ จะทำดังต่อไปนี้มิได้:

1. ใช้รายงานนี้ทั้งหมดหรือบางส่วนในรูปแบบใดๆ (รวมแต่ไม่จำกัดถึง การพิมพ์ซ้ำ แก้ไข ขาย โอน จัดแสดง แปล คompile เผยแพร่)

2. เปิดเผยเนื้อหาของรายงานนี้แก่บุคคลที่สามใดๆ

3. อนุญาตหรือมอบอำนาจให้บุคคลที่สามใดๆ ใช้เนื้อหาของรายงานนี้

4. สำหรับการใช้งานโดยไม่ได้รับอนุญาตใดๆ SMM จะดำเนินการทางกฎหมายกับผู้ละเมิด เรียกร้องให้รับผิดชอบทางกฎหมาย รวมแต่ไม่จำกัดถึง ความรับผิดตามสัญญา คืนผลประโยชน์ที่ไม่เป็นธรรม และชดเชยความเสียหายทางเศรษฐกิจทั้งทางตรงและทางอ้อม

ข้อความเกี่ยวกับแหล่งที่มาของข้อมูล:

(นอกจากข้อมูลที่เปิดเผยต่อสาธารณะ ข้อมูลอื่นๆ ในรายงานนี้ได้มาจากข้อมูลสาธารณะ (รวมแต่ไม่จำกัดถึง ข่าวสารอุตสาหกรรม การสัมมนา การจัดนิทรรศการ รายงานทางการเงินของบริษัท รายงานโบรกเกอร์ ข้อมูลจากสำนักงานสถิติแห่งชาติ ข้อมูลการนำเข้าและส่งออกของศุลกากร ข้อมูลที่เผยแพร่โดยสมาคมและสถาบันหลักต่างๆ ฯลฯ) การแลกเปลี่ยนในตลาด และการวิเคราะห์รวมและการอนุมานอย่างสมเหตุสมผลโดยทีมวิจัยตามแบบจำลองฐานข้อมูลภายในของ SMMข้อมูลนี้เป็นเพียงการอ้างอิงเท่านั้น และไม่ถือเป็นคำแนะนำในการตัดสินใจ

SMM ขอสงวนสิทธิ์ในการตีความข้อกำหนดในคำแถลงนี้ และสิทธิ์ในการปรับเปลี่ยนเนื้อหาของคำแถลงตามความเหมาะสม