15 มกราคม 2569

ไฮไลท์

- ทองคำยังคงแสดงความแข็งแกร่งต่อในเดือนธันวาคม สรุปปี 2568 ด้วยผลงานประจำปีที่ดีที่สุดในรอบหลายทศวรรษสำหรับราคาทองคำมาตรฐานเซี่ยงไฮ้ช่วงบ่าย (SHAUPM) ในสกุลเงินหยวนและราคาทองคำ LBMA ช่วงบ่ายในสกุลเงินดอลลาร์สหรัฐ

- ความต้องการทองคำในตลาดขายส่งฟื้นตัวตามฤดูกาลในเดือนธันวาคม แม้ว่าปี 2568 จะเป็นปีที่สามติดต่อกันที่ความต้องการลดลง – ความอ่อนแอของเครื่องประดับทองคำหักล้างการลงทุนที่แข็งแกร่งมากกว่ากัน

- กองทุน ETF ทองคำในจีนมีเงินไหลเข้าติดต่อกันเป็นเวลา 4 เดือน สิ้นสุดปี 2568 เป็นปีที่ดีที่สุดเท่าที่เคยมีมา – มูลค่าสินทรัพย์ภายใต้การจัดการ (AUM) พุ่ง 243% เป็น 242,000 ล้านหยวน (35,000 ล้านดอลลาร์สหรัฐ) และปริมาณทองคำที่ถือเพิ่มขึ้นมากกว่าเท่าตัวเป็น 248 ตัน ในขณะเดียวกันปริมาณการซื้อขายฟิวเจอร์สทองคำในตลาดฟิวเจอร์สเซี่ยงไฮ้ (SHFE) สูงที่สุดเป็นประวัติการณ์

- ธนาคารประชาชนจีน (PBoC) ประกาศซื้อทองคำทุกเดือนในปี 2568 สิ้นปีด้วยการเพิ่มปริมาณทองคำ 27 ตัน และผลักดันปริมาณทองคำทางการของจีนเป็น 2,306 ตัน คิดเป็น 8.5% ของทุนสำรองเงินตรารวม

มองไปข้างหน้า

- ตลาดทองคำของจีนผ่านช่วงเวลาของการเปลี่ยนแปลงอย่างมีนัยสำคัญในปี 2568 โดยมีลักษณะเฉพาะคือความแตกต่างอย่างมากในการบริโภคเครื่องประดับทองคำและความต้องการในการลงทุน เราจะเผยแพร่รายงานแนวโน้มความต้องการทองคำประจำปี 2568 ฉบับเต็มภายในเดือนนี้ ซึ่งเราจะทบทวนปี 2568 และมองไปข้างหน้าสู่ปี 2569 โปรดติดตามการเผยแพร่

ปีแห่งความแข็งแกร่งสิ้นสุดลงด้วยเดือนธันวาคมในเชิงบวก

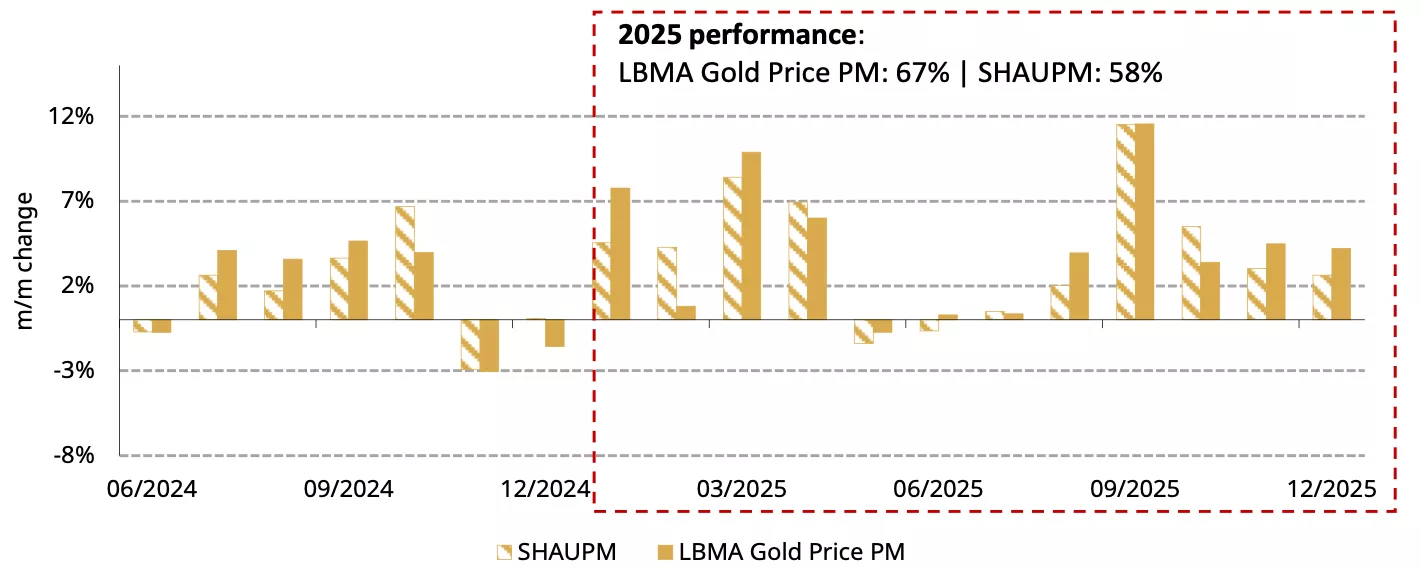

ราคาทองคำโลก สู่เดือนสุดท้ายของปี 2568 สิ้นปีด้วยผลงานที่ไม่ได้เห็นมานานหลายทศวรรษ ความเสี่ยงทางภูมิรัฐศาสตร์ที่สูงขึ้น กิจกรรมในตลาดออปชั่นที่แข็งแกร่ง และเงินไหลเข้า ETF ที่มั่นคง ล้วนสนับสนุนทองคำ ราคาทองคำ LBMA ช่วงบ่ายในสกุลเงินดอลลาร์สหรัฐและราคาทองคำมาตรฐานเซี่ยงไฮ้ช่วงบ่าย (SHAUPM) ในสกุลเงินหยวนเพิ่มขึ้น 4.2% และ 2.8% ตามลำดับ (แผนภูมิ 1) การแข็งค่าของหยวนต่อดอลลาร์สหรัฐอย่างมีนัยสำคัญอีกครั้งจำกัดการเพิ่มขึ้นของ SHAUPM ในเดือนดังกล่าว

แผนภูมิ 1: ทองคำยังคงปรับตัวสูงขึ้นในเดือนธันวาคม สรุปอีกปีแห่งความแข็งแกร่ง

ผลตอบแทนรายเดือนของ SHAUPM ในสกุลเงินหยวนและราคาทองคำ LBMA ช่วงบ่ายในสกุลเงินดอลลาร์สหรัฐ*

*ข้อมูลถึงวันที่ 31 ธันวาคม 2569

ที่มา: Shanghai Gold Exchange, World Gold Council

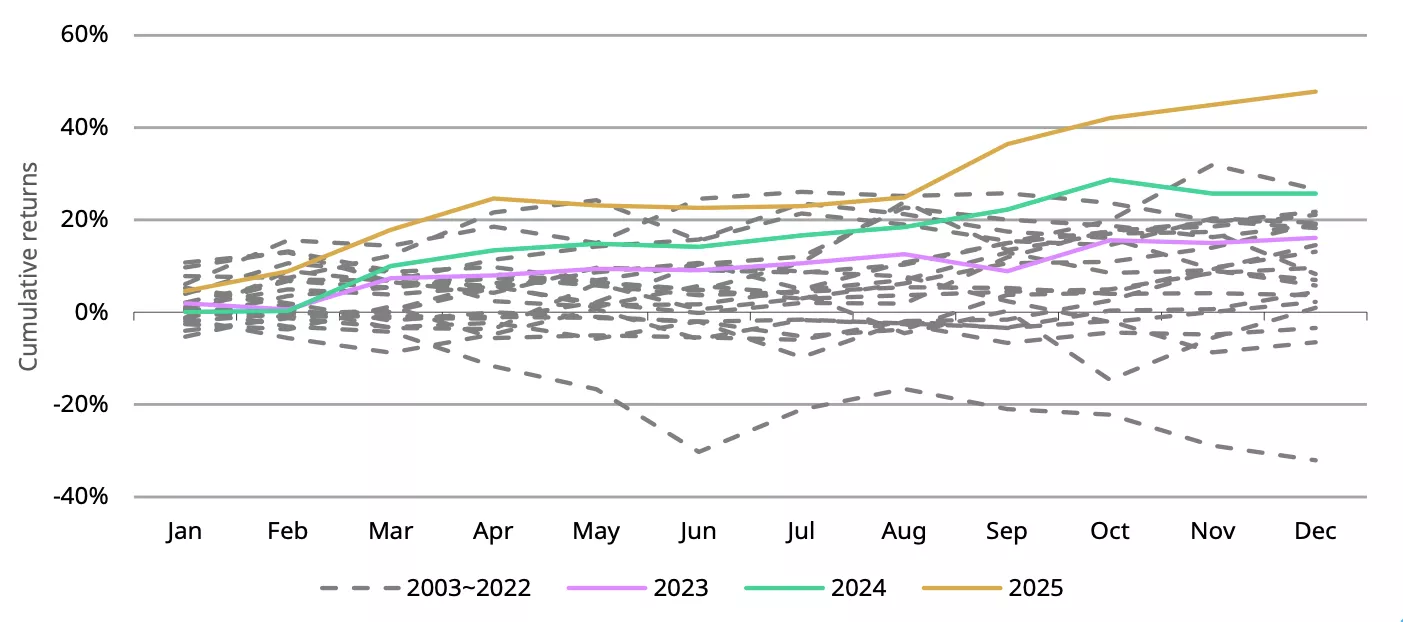

ราคาทองคำในสกุลเงินหยวนแสดงผลงานประจำปีที่แข็งแกร่งที่สุดนับตั้งแต่ปี 2545 – เมื่อ SGE ก่อตั้งขึ้น – โดยพุ่ง 58% (แผนภูมิ 2) ในขณะที่ราคาทองคำในสกุลเงินดอลลาร์สหรัฐพุ่ง 67% ซึ่งเป็นปีที่ดีที่สุดนับตั้งแต่ปี 2522 การแข็งค่าของหยวนต่อดอลลาร์สหรัฐอย่างมีนัยสำคัญและความต้องการทองคำทางกายภาพที่อ่อนแอลง – หลักๆ ในภาคเครื่องประดับ – จำกัดความแข็งแกร่งของราคาทองคำในจีน

แผนภูมิ 2: ปี 2569 เป็นปีแห่งสถิติสำหรับราคาทองคำในสกุลเงินหยวน

ผลตอบแทนสะสมรายเดือนของราคาทองคำในสกุลเงินหยวน*

*อ้างอิงจากราคา Au99.99 ย้อนหลังไปถึงเดือนตุลาคม 2545 เมื่อ SGE ก่อตั้งขึ้น ข้อมูลระหว่างเดือนมกราคม 2546 ถึงเดือนธันวาคม 2568

แหล่งที่มา: ตลาดทองคำเซี่ยงไฮ้, สภาทองคำโลก

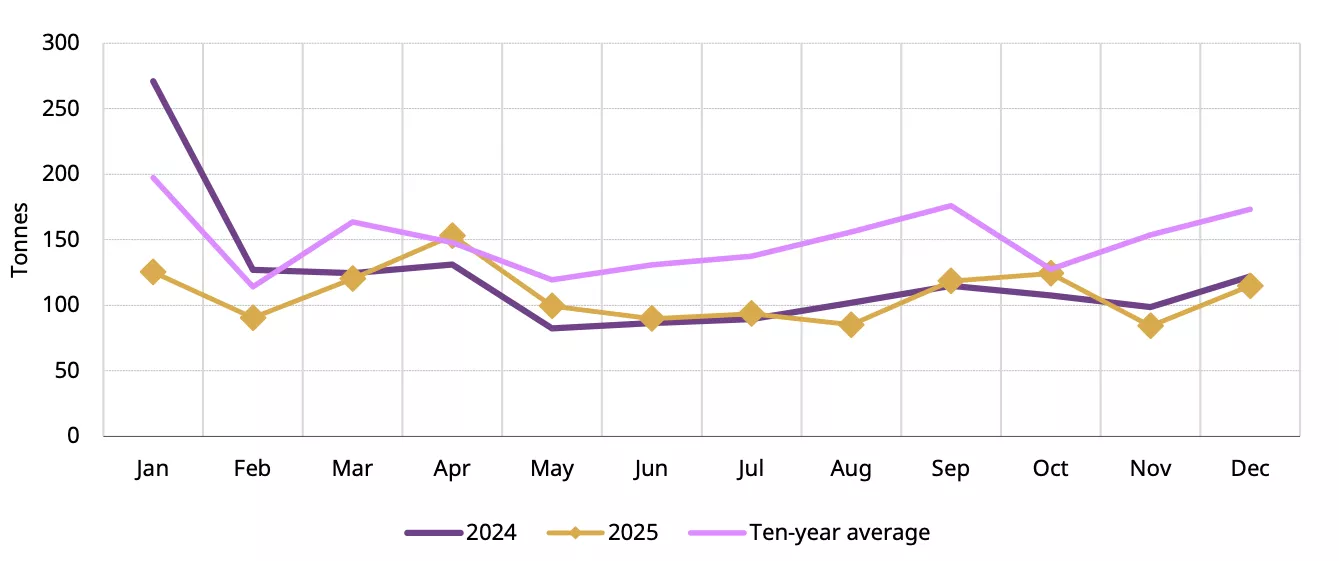

ความต้องการทองคำส่งออกกลับมาฟื้นตัวในเดือนธันวาคม แต่ลดลงโดยรวมในปี 2025

มีทองคำจำนวน 115 ตันถูกขนออกจาก SGE ในเดือนธันวาคม เพิ่มขึ้น 36% เมื่อเทียบรายเดือน (แผนภูมิที่ 3). การสนทนากับผู้เข้าร่วมตลาดชี้ให้เห็นว่าความต้องการทองคำสำหรับเครื่องประดับเพิ่มขึ้นในครึ่งหลังของเดือนเนื่องจากแนวโน้มราคาหยุดนิ่งและผู้ค้าปลีกเตรียมพร้อมสำหรับการขายปลายปี – ปัจจัยตามฤดูกาลที่ทำให้ความต้องการในเดือนธันวาคมเพิ่มขึ้น

แม้ว่าแรงกดดันจากการปฏิรูปภาษีมูลค่าเพิ่มยังคงอยู่ – ซึ่งเป็นภาระภาษีเพิ่มเติมสำหรับเครื่องประดับทองคำ – ผู้บริโภคและผู้ผลิตเครื่องประดับได้เริ่มปรับตัวกับสภาพแวดล้อมที่เปลี่ยนแปลงและยอดขายเริ่มกลับสู่ภาวะปกติจากความตื่นตระหนกในเดือนพฤศจิกายนเมื่อมีการประกาศปฏิรูป แต่ความต้องการทองคำส่งออกในเดือนธันวาคมยังคงลดลง 6% เมื่อเทียบรายปี เนื่องจากแรงกดดันจากราคาทองคำที่พุ่งสูงและการปฏิรูปภาษีมูลค่าเพิ่ม

แผนภูมิที่ 3: ความต้องการทองคำส่งออกในเดือนธันวาคมดีขึ้น

การถอนทองคำรายเดือนจาก SGE*

*ค่าเฉลี่ย 10 ปีคำนวณจากข้อมูลระหว่างปี 2015 ถึง 2024.

แหล่งที่มา: ตลาดทองคำเซี่ยงไฮ้, สภาทองคำโลก

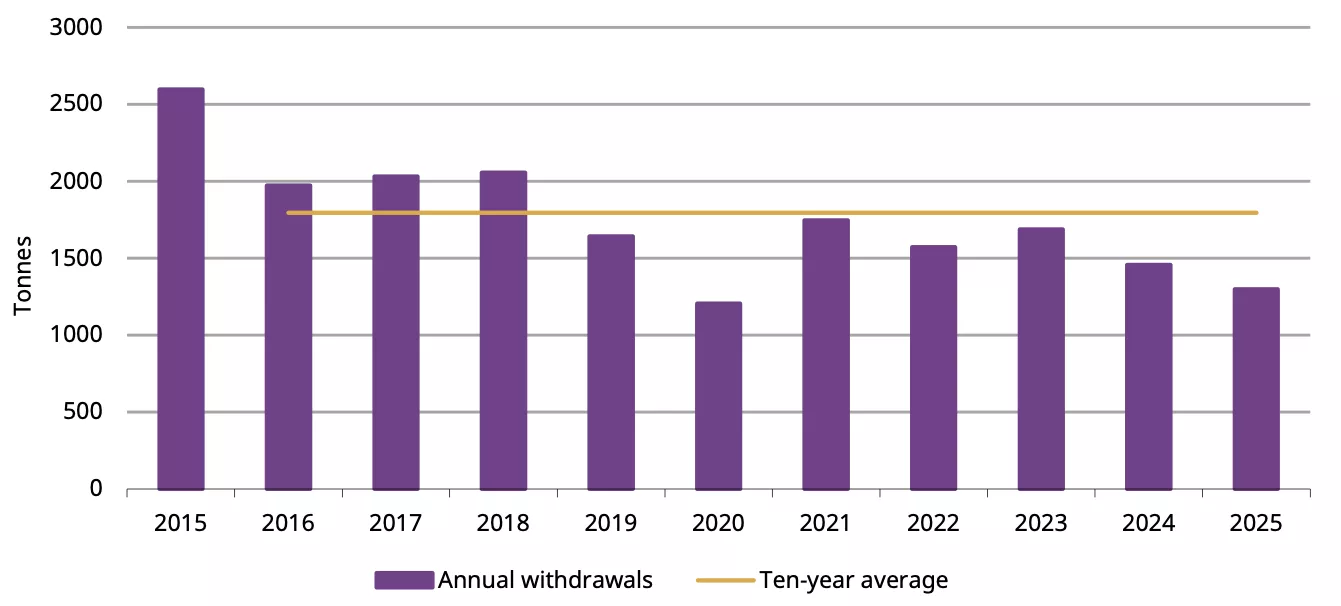

การถอนทองคำจาก SGE รวม 1,298 ตันในปี 2025 ลดลง 11% เมื่อเทียบรายปี และต่ำกว่าค่าเฉลี่ย 10 ปี 28% (แผนภูมิที่ 4). ความอ่อนแอในภาคเครื่องประดับทองคำเกินกว่าความแข็งแกร่งในการลงทุน ทำให้ความต้องการทองคำส่งออกลดลง ราคาทองคำที่พุ่งสูง การเปลี่ยนแปลงนโยบายภาษี และความเสี่ยงต่างๆ ล้วนส่งผลต่อภาพรวมความต้องการทองคำของจีนในปี 2025 สำหรับการวิเคราะห์อย่างละเอียด กรุณาติดตามรายงาน Gold Demand Trends ประจำปี 2025 ของเรา

แผนภูมิที่ 4: ความต้องการทองคำส่งออกลดลงมากขึ้นในปี 2025

การถอนทองคำรายปีจาก SGE*

*ค่าเฉลี่ย 10 ปีคำนวณจากข้อมูลระหว่างปี 2015 ถึง 2024.

แหล่งที่มา: ตลาดทองคำเซี่ยงไฮ้, สภาทองคำโลก

กองทุน ETF ทองคำของจีนมีปีที่ดีที่สุด

มีเงินไหลเข้าต่อเนื่องเป็นเวลา 4 เดือน นำเข้า RMB3.9 พันล้าน (US$545 ล้าน, 3.8 ตัน) ในเดือนธันวาคม เราเชื่อว่าความแข็งแกร่งของราคาทองคำและความตึงเครียดทางภูมิรัฐศาสตร์ทั่วโลกเป็นปัจจัยสำคัญ

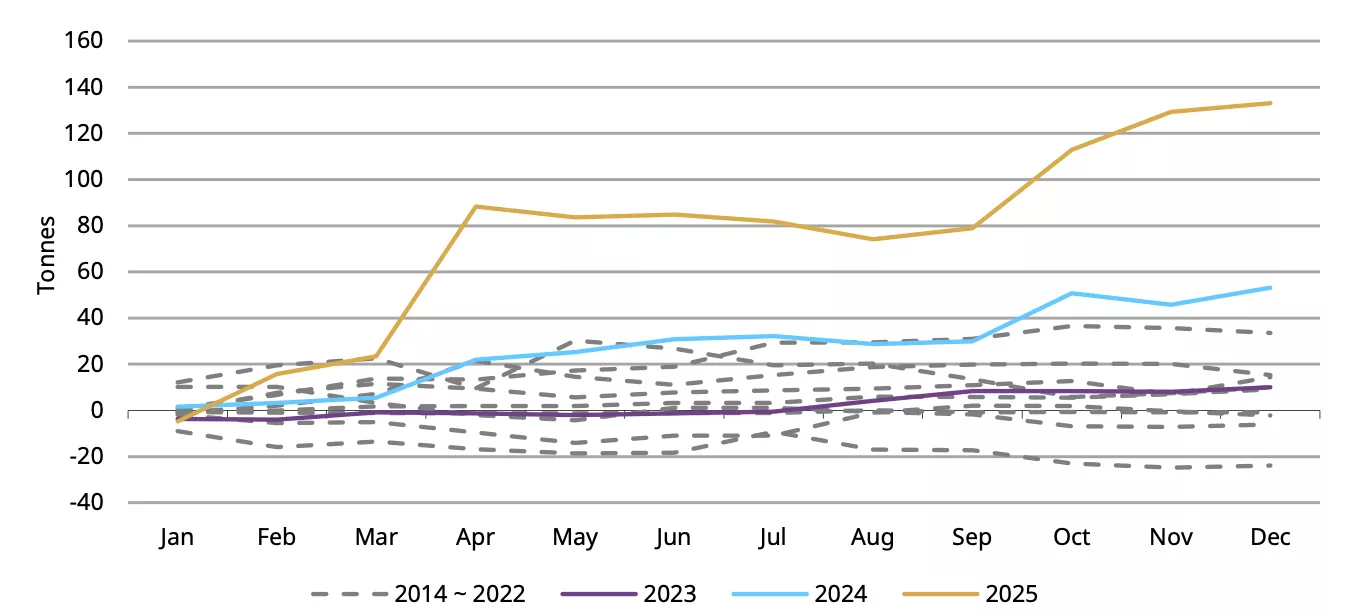

นักลงทุนชาวจีนซื้อกองทุน ETF ทองคำ RMB112 พันล้าน (US$15.5 พันล้าน, 133 ตัน) ในปี 2025 ซึ่งเป็นการไหลเข้ารายปีที่สูงที่สุดเท่าที่เคยมีมา (แผนภูมิที่ 5). ประสิทธิภาพของราคาทองคำในประเทศที่ไม่เคยมีมาก่อน ตลอดจนความเสี่ยงทางการค้าและภูมิรัฐศาสตร์ทั่วโลกที่เพิ่มขึ้น กระตุ้นความสนใจของนักลงทุน การไหลเข้าที่สูงที่สุดและการพุ่งขึ้นของราคานำไปสู่ AUM รวมของกองทุน ETF ทองคำของจีนที่ RMB242 พันล้าน (US$34.6 พันล้าน) ณ สิ้นปี เพิ่มขึ้น 243% จากปี 2024 ในขณะเดียวกัน ปริมาณการถือครองเพิ่มขึ้นมากกว่าสองเท่า (+116%) เป็น 248 ตัน ทั้งหมดนี้เป็นสถิติสูงสุดในประวัติศาสตร์

แผนภูมิที่ 5: กองทุน ETF ทองคำของจีนมีปีที่ดีที่สุด

ความต้องการกองทุน ETF ทองคำสะสมรายเดือน*

*ข้อมูลถึงวันที่ 31 ธันวาคม 2025.

แหล่งข้อมูล: รายงานของบริษัท, สภาทองคำโลก

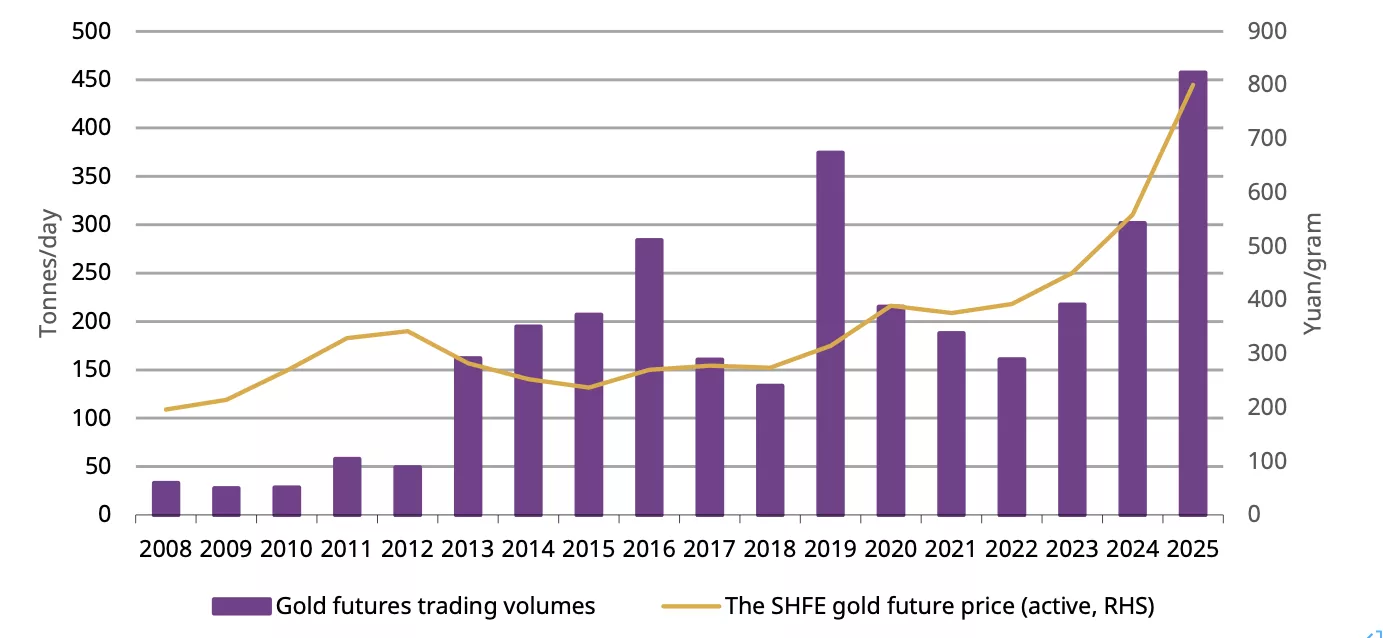

ปริมาณการซื้อขายทองคำล่วงหน้าโดยเฉลี่ยอยู่ที่ 390 ตันต่อวันในเดือนธันวาคม ลดลง 15% เมื่อเทียบกับเดือนก่อนหน้า แต่ยังคงสูงกว่าค่าเฉลี่ย 5 ปีที่ 216 ตันต่อวัน ความผันผวนของราคาทองคำยังคงเป็นปัจจัยสำคัญที่ส่งผลกระทบต่อความสนใจของผู้ซื้อขาย ในปี 2568 โดยรวม ปริมาณทองคำล่วงหน้าอยู่ที่ 457 ตันต่อวันโดยเฉลี่ย เพิ่มขึ้น 52% เมื่อเทียบกับปีก่อนหน้า และสูงที่สุดเท่าที่เคยมีมา (แผนภูมิ 6) การพุ่งขึ้นอย่างแข็งแกร่งของราคาทองคำและความต้องการป้องกันความเสี่ยงที่เพิ่มขึ้น ดึงดูดความสนใจจากผู้ซื้อขายและผู้เข้าร่วมในภาคอุตสาหกรรม ส่งผลให้ปริมาณการซื้อขายเพิ่มขึ้นอย่างมาก

แผนภูมิ 6: ปริมาณทองคำล่วงหน้าสร้างสถิติปีใหม่

ปริมาณการซื้อขายทองคำล่วงหน้าเฉลี่ยรายวันของตลาดซื้อขายล่วงหน้าเซี่ยงไฮ้ และราคาทองคำล่วงหน้าที่มีการซื้อขายมากที่สุด*

*ณ วันที่ 31 ธันวาคม 2568

แหล่งข้อมูล: ตลาดซื้อขายล่วงหน้าเซี่ยงไฮ้, สภาทองคำโลก

ปริมาณทองคำสำรองของจีนเพิ่มขึ้นทุกเดือนในปี 2568

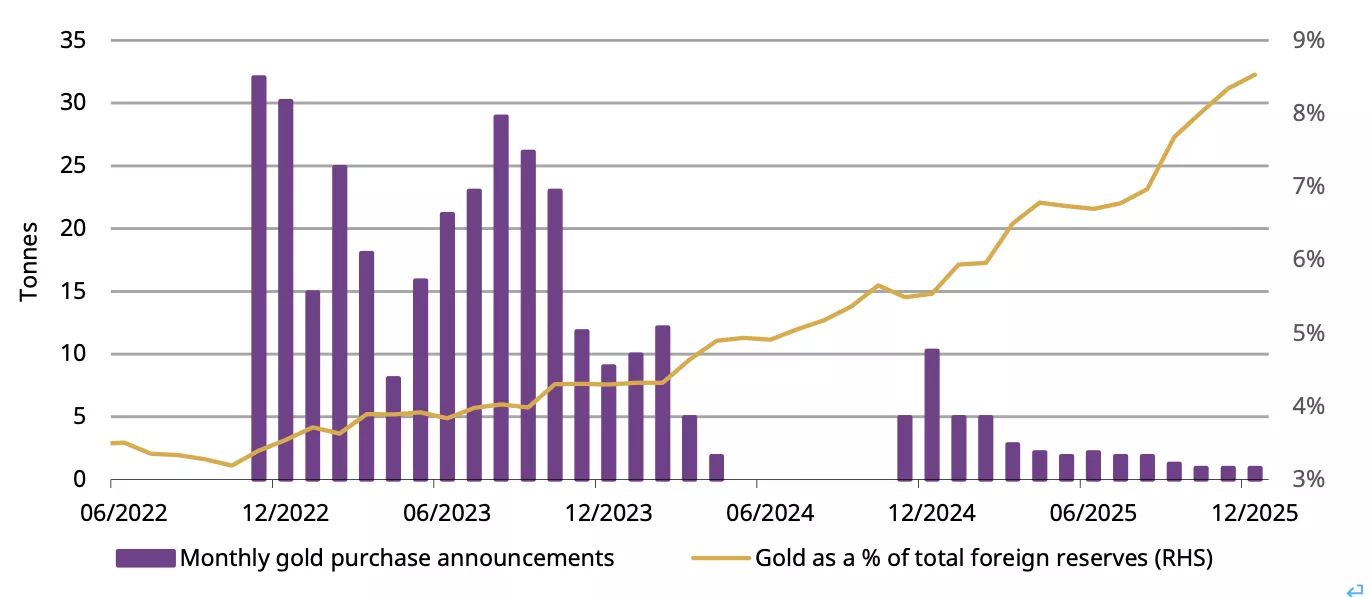

ธนาคารกลางจีน (PBoC) รายงานการซื้อทองคำเป็นเดือนที่ 14ติดต่อกัน โดยเพิ่มขึ้นอีก 0.9 ตันในเดือนธันวาคม (แผนภูมิ 7) ณ สิ้นปี 2568 ปริมาณทองคำสำรองอย่างเป็นทางการของประเทศอยู่ที่ 2,306 ตัน คิดเป็น 8.5% ของปริมาณทองคำสำรองเงินตราต่างประเทศทั้งหมด โดยเฉพาะอย่างยิ่ง มีการประกาศการซื้อทองคำทุกเดือน รวมเป็น 27 ตันในปีนี้ เราเชื่อว่าการประกาศดังกล่าวได้ส่งเสริมให้นักลงทุนรายย่อยซื้อทองคำ ส่งผลให้ยอดขายทองคำแท่งเพิ่มขึ้นและความต้องการทองคำ ETF เพิ่มขึ้น

แผนภูมิ 7: แนวโน้มการเพิ่มขึ้นของปริมาณทองคำสำรองอย่างเป็นทางการของจีนขยายไปถึง 14 เดือน

การซื้อทองคำที่ธนาคารกลางจีนรายงานและสัดส่วนของทองคำในปริมาณทองคำสำรองเงินตราต่างประเทศทั้งหมด*

*ข้อมูล ณ เดือนธันวาคม 2568

แหล่งข้อมูล: สำนักงานบริหารหน่วยงานการแลกเปลี่ยนเงินตราต่างประเทศ, สภาทองคำโลก

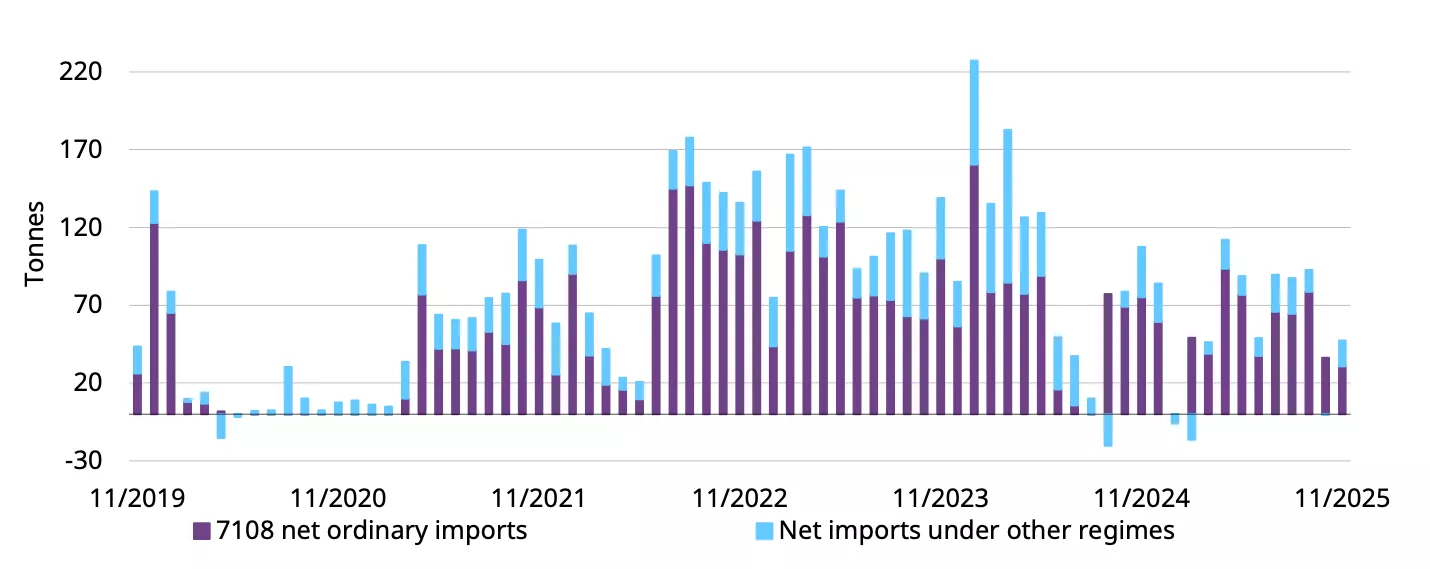

การนำเข้าฟื้นตัวในเดือนพฤศจิกายน แต่ความอ่อนแอเมื่อเทียบกับปีก่อนหน้าเป็นที่สังเกตได้

ปริมาณทองคำสุทธิที่นำเข้าของจีนอยู่ที่ 47 ตันในเดือนพฤศจิกายน ตามข้อมูลล่าสุดจากศุลกากรจีน: เพิ่มขึ้น 12 ตันเมื่อเทียบกับเดือนก่อนหน้า แต่ยังต่ำกว่าระดับที่เห็นในปีก่อนหน้า (-60 ตันเมื่อเทียบกับปีก่อนหน้า) (แผนภูมิ 8) จำนวนวันทำงานที่มากขึ้นในเดือนอาจเป็นส่วนหนึ่งที่ทำให้การปรับตัวดีขึ้นเมื่อเทียบกับเดือนก่อนหน้า แต่อย่างที่เราได้กล่าวไปก่อนหน้านี้ การเปลี่ยนแปลงภาษีมูลค่าเพิ่มเมื่อเร็ว ๆ นี้ได้ส่งผลกระทบต่อความต้องการทองคำขายส่งของจีน ส่งผลให้ความอ่อนแอของแต่ละเดือนเมื่อเทียบกับปีก่อนหน้าเป็นอย่างมาก และส่วนลดราคาทองคำในประเทศ — ท่ามกลางความต้องการที่อ่อนแอลง — ยิ่งทำให้ผู้นำเข้าไม่ค่อยสนใจ

แผนภูมิ 8: การนำเข้าทองคำมีการฟื้นตัวเมื่อเทียบกับเดือนก่อนหน้า แต่ยังคงต่ำกว่าระดับปี 2567

ปริมาณทองคำสุทธิที่นำเข้าภายใต้ระบบต่าง ๆ*

*ตามข้อมูลล่าสุดที่มีอยู่ ข้อมูล ณ เดือนพฤศจิกายน 2568

แหล่งที่มา: ศุลกากรจีน, สภาทองคำโลก

เชิงอรรถ

เนื่องจาก SHAUPM มีข้อมูลย้อนหลังเพียงถึงปี 2016 จึงอ้างอิงราคาทองคำบริสุทธิ์ 99.99% ในที่นี้

แหล่งที่มา: