เอสเอ็มเอ็ม 15 ม.ค. ข่าว:

ประเด็นสำคัญ: สัปดาห์นี้ (9-15 ม.ค. 2569) อุตสาหกรรมแบตเตอรี่สถานะของแข็งเข้าสู่ช่วงเร่งความเร็วรอบด้านจากยุทธศาสตร์ระดับชาติ กระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศระบุชัดเจนให้ "การบุกเบิกเทคโนโลยีแบตเตอรี่สถานะของแข็งทั้งหมด" เป็นภารกิจหลัก ส่งมอบแนวทางระดับสูงให้อุตสาหกรรม ลิงก์สำคัญในห่วงโซ่อุตสาหกรรมก้าวหน้าพร้อมกัน: เส้นทางซัลไฟด์ก้าวหน้าอย่างมากด้านวัสดุ การผลิตนำร่อง และคำสั่งซื้ออุปกรณ์ ขณะที่การใช้งานขั้นสูง นำโดยเศรษฐกิจระดับต่ำ นำการพาณิชย์

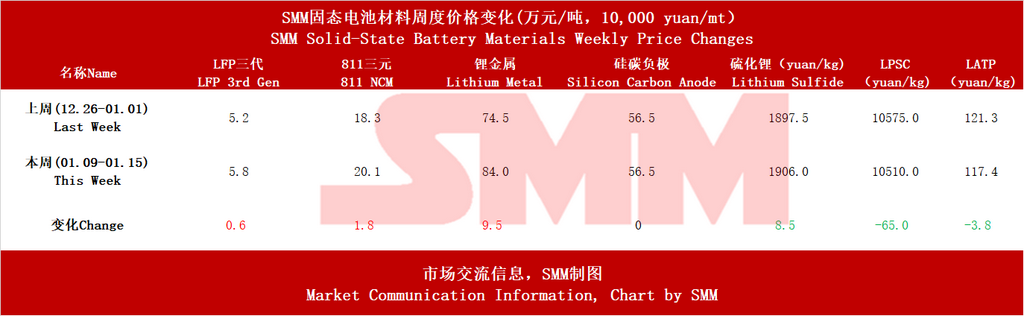

คำนำ: สถานการณ์ราคารายสัปดาห์ ราคาวัสดุแชร์ดั้งเดิมของแบตเตอรี่ลิเธียมไอออนในแบตเตอรี่สถานะของแข็งปรับตัวสูงขึ้นตามระดับจากราคาสารเคมีลิเธียมที่เพิ่มขึ้น ในขณะที่แอโนดซิลิกอนคาร์บอนยังคงที่ ราคาวัสดุเฉพาะแบตเตอรี่สถานะของแข็ง เช่น ลิเธียมซัลไฟด์และอิเล็กโทรไลต์ ลดลง โดยตลาดค่อนข้างคึกคักในสัปดาห์นี้

I. ออกแบบระดับบนชัดเจน อุตสาหกรรมเข้าถนนเร็วยุทธศาสตร์ชาติ

13 ม.ค. ที่ประชุมร่วมกระทรวงว่าด้วยการพัฒนารถยนต์ประหยัดพลังงานและรถยนต์พลังงานใหม่ของกระทรวงอุตสาหกรรมและเทคโนโลยีสารสนเทศ ครั้งแรกระบุ "เร่งการบุกเบิกเทคโนโลยีการใช้งานแบตเตอรี่สถานะของแข็งทั้งหมด" เป็นภารกิจหลักเพื่อยกระดับการพึ่งพาตนเองและควบคุมได้ของห่วงโซ่อุตสาหกรรม การเคลื่อนไหวนี้ให้การสนับสนุนนโยบายที่แข็งแกร่งที่สุดแก่อุตสาหกรรม ชี้ให้เห็นว่างานวิจัยเทคโนโลยีแบตเตอรี่สถานะของแข็งจะได้รับการสนับสนุนทรัพยากรระดับชาติที่เป็นระบบมากขึ้นและความร่วมมือข้ามหน่วยงาน เร่งกระบวนการจากห้องปฏิบัติการสู่การผลิตเป็นอุตสาหกรรมอย่างมาก

II. หลายเส้นทางเทคโนโลยีเบ่งบาน เส้นทางซัลไฟด์นำการผลิตเป็นอุตสาหกรรม

ข้อมูลสัปดาห์นี้แสดงให้เห็นว่า อิเล็กโทรไลต์แข็งซัลไฟด์ เนื่องจากค่าการนำไอออนสูงและคุณสมบัติทางกลที่ดีค่อนข้าง กลายเป็นเส้นทางหลักสำหรับการผลิตจำนวนมากในอุตสาหกรรม บรรลุความก้าวหน้าอย่างมากในพื้นที่สำคัญ

การผลิตวัสดุใกล้เข้ามา: โครงการฟอสฟอรัสเพนตาซัลไฟด์ (สารตั้งต้นสำคัญ) 10,000 ตันของกลุ่มซิงฟาคาดว่าจะเริ่มดำเนินการในเดือนกรกฎาคม เป็นการจัดหาวัสดุหลักขนาดใหญ่ที่เสถียรครั้งแรก และเหตุการณ์สำคัญในการทำลายคอขวดด้านต้นทุน การวิเคราะห์กระบวนการลิเธียมซัลไฟด์ (หลักๆ คือวิธีเฟสของแข็ง) โดยละเอียดของเซมคอร์ป บ่งชี้ว่าอุตสาหกรรมมุ่งมั่นที่จะลดต้นทุนการผลิตขนาดใหญ่ให้ถึงระดับที่ใช้งานได้เชิงพาณิชย์

การตรวจสอบแบบเร่งด่วนของนักบิน: สารละลายซัลไฟด์ของ Tinci ได้เข้าสู่ขั้นตอนการทดลองแล้ว โดยร่วมกับการดำเนินงานเต็มกำลังผลิต 200 ตันของอนุภาคซิลิกอนคาร์บอนที่บริษัท Furi Co., Ltd. ดำเนินการ แสดงให้เห็นว่าเส้นทางหลักของการทำแบตเตอรี่แบบแข็งทั้งหมดคือ "สารละลายซัลไฟด์ + อนุภาคซิลิกอนคาร์บอน" กำลังเร่งความเร็วในการตรวจสอบทางวิศวกรรม

III. การสอดคล้องทั่วทั้งห่วงโซ่ ภาพรวมของการพาณิชย์ชัดเจนขึ้น

ตั้งแต่วัสดุต้นทางไปจนถึงการใช้งานปลายทาง ห่วงโซ่อุตสาหกรรมกำลังแสดงแนวโน้มที่จะทำงานอย่างเต็มที่

1. ส่วนวัสดุต้นทาง

การประเมินสิ่งแวดล้อมสำหรับการขยายขนาดของวัสดุอนุภาค: โครงการวัสดุอนุภาคซิลิกอนคาร์บอน 50,000 ตัน/ปี ของบริษัท Furi Co., Ltd. ได้ผ่านการประเมินสิ่งแวดล้อมแล้ว และกำลังดำเนินการเต็มกำลังผลิต 200 ตัน เพื่อแก้ไขข้อจำกัดในการผลิตจำนวนมากของวัสดุอนุภาคที่มีความหนาแน่นพลังงานสูง ซึ่งขณะนี้อยู่ในขั้นตอนการทดลอง/วางแผน

การเริ่มต้นโครงการสารตั้งต้นของสารละลาย: โครงการฟอสฟอรัสเพนตาซัลไฟด์ 10,000 ตันของกลุ่ม Xingfa คาดว่าจะแล้วเสร็จและเริ่มดำเนินการภายในเดือนกรกฎาคม โครงการนี้อยู่ระหว่างการก่อสร้าง ความสำคัญเชิงยุทธศาสตร์คือการรับประกันการจัดหาสารตั้งต้นสำคัญสำหรับแบตเตอรี่แบบแข็งที่เป็นซัลไฟด์ และช่วยลดต้นทุนในอนาคต

กระบวนการผลิตสารละลายที่พัฒนาแล้ว: SEMCORP และ Tinci กำลังทำการวิจัยและพัฒนาและทดลองผลิตกระบวนการลิเทียมซัลไฟด์และสารละลายซัลไฟด์ตามลำดับ อยู่ในขั้นตอนการทดลอง/วิจัย มีเป้าหมายหลักในการสร้างเส้นทางเทคนิคที่เชื่อถือได้สำหรับการผลิตในปริมาณมาก

2. ส่วนอุปกรณ์และการผลิต

ผู้ผลิตอุปกรณ์ได้รับคำสั่งซื้อการผลิตจำนวนมาก: Hymson ได้ลงนามในคำสั่งซื้อการผลิตเชิงพาณิชย์ครั้งแรกสำหรับอุปกรณ์แบตเตอรี่แบบแข็งในอุตสาหกรรม ซึ่งเป็นเครื่องหมายแสดงความเป็นไปได้ของอุปกรณ์การผลิตแบตเตอรี่แบบแข็งหลักและจุดเปลี่ยนสำคัญสำหรับการทำซ้ำในอุตสาหกรรม

การก่อสร้างสายการผลิตแบตเตอรี่แบบแข็งในปริมาณมาก: โครงการการผลิตจำนวนมากหลายแห่ง รวมถึง Jinlongyu (2GWh), Heyuan Lithium Creation (ฐานที่ Huai'an) และ WELION New Energy (โครงการ 15GWh) อยู่ในขั้นตอนการก่อสร้างหรือทดสอบ ซึ่งเป็นเครื่องหมายแสดงการเริ่มต้นการแข่งขันกำลังการผลิตในอุตสาหกรรม และวางรากฐานทางกายภาพสำหรับการเปิดตัวผลิตภัณฑ์สุดท้าย

3. กลุ่มเซลล์และผลิตภัณฑ์

การส่งตัวอย่างและการเปิดตัวผลิตภัณฑ์แบตเตอรี่กึ่งของแข็ง: แบตเตอรี่กึ่งของแข็งของ Zijian Electronics ได้ถูกส่งให้ลูกค้าเพื่อทดสอบ และ SVOLT Energy Technology ได้เปิดตัวผลิตภัณฑ์กึ่งของแข็งหลายรายการ ขณะนี้อยู่ในขั้นตอนของการส่งตัวอย่าง/เปิดตัวผลิตภัณฑ์ ซึ่งแสดงให้เห็นว่าแบตเตอรี่กึ่งของแข็งในฐานะโซลูชันการเปลี่ยนผ่านกำลังนำหน้าในการใช้งานเชิงพาณิชย์

การอนุมัติสิทธิบัตรและการทดสอบต้นแบบทั้งหมดของของแข็ง: Qingtao Energy ได้รับการอนุมัติสิทธิบัตรหลักสำหรับ ánoda ไร้ลิเธียม และ Dongfeng Motor ได้เริ่มทดสอบฤดูหนาวของต้นแบบแบตเตอรี่ของแข็ง 350Wh/kg ความคืบหน้านี้อยู่ในขั้นตอนของการอนุมัติสิทธิบัตรและการทดสอบต้นแบบ โดยมีงานหลักคือการพัฒนาเทคโนโลยีหลักของของแข็งทั้งหมดและตรวจสอบความน่าเชื่อถือในสภาพแวดล้อมจริง

4. กลุ่มการใช้งานปลายทางและการรีไซเคิล

การใช้งานปลายทาง (เศรษฐกิจระดับต่ำและความต้องการแบตเตอรี่สำหรับการบิน): Xinjie Energy ได้จัดจำหน่ายแบตเตอรี่ของแข็งพลังงานสูงให้กับ EHang eVTOL และ SVOLT Energy Technology ก็ได้เปิดตัวผลิตภัณฑ์ระดับการบิน ขณะนี้อยู่ในขั้นตอนของการจัดจำหน่ายจริงและเปิดตัวผลิตภัณฑ์ ซึ่งหมายความว่าแบตเตอรี่ของแข็งกำลังเข้าสู่แทร็กใหม่ที่มีมูลค่าสูงพร้อมความต้องการด้านความปลอดภัยและประสิทธิภาพที่เข้มงวดมาก

การรีไซเคิล (ความร่วมมือในการซ่อมแซมวัสดุแบตเตอรี่): Qingling Huachuang และ Beijing WELION ได้ลงนามในข้อตกลงเพื่อดำเนินการวิจัยและพัฒนาเกี่ยวกับการซ่อมแซมวัสดุแบตเตอรี่ของแข็ง ขณะนี้อยู่ในขั้นตอนของการร่วมมือวิจัยและพัฒนา ความเคลื่อนไหวนี้มีเป้าหมายเพื่อสร้างระบบนิเวศอุตสาหกรรมวงจรป้อนกลับล่วงหน้า เพื่อลดต้นทุนตลอดอายุการใช้งานและการกระทบต่อสิ่งแวดล้อม

IV. สถานการณ์การใช้งานใหม่ เศรษฐกิจระดับต่ำเป็นจุดเริ่มต้นที่มีมูลค่าสูง

สัปดาห์นี้ การใช้งานแบตเตอรี่ของแข็งในเศรษฐกิจระดับต่ำและภาคการบินเป็นที่โดดเด่นเป็นพิเศษ Xinjie Energy ได้จัดจำหน่ายแบตเตอรี่ของแข็งที่มีความหนาแน่นพลังงาน 480Wh/kg ให้กับ EHang eVTOL และ SVOLT Energy Technology ก็ได้เปิดตัวผลิตภัณฑ์กึ่งของแข็งที่ตรงตามมาตรฐานความปลอดภัยการบิน ซึ่งแสดงให้เห็นว่าแบตเตอรี่ของแข็งด้วยข้อได้เปรียบสูงสุดในด้านความปลอดภัยและความหนาแน่นพลังงานสูงกำลังนำหน้าในการทำลายกำแพงเชิงพาณิชย์ในภาคการบินขั้นสูงที่ไม่สนใจต้นทุน และส่งเสริมการพัฒนาเทคโนโลยีอย่างต่อเนื่อง

V. การแข่งขันระหว่างประเทศที่เข้มข้นขึ้น ยุโรปเริ่มมีโมเมนตัม

บริษัทยุโรป Syensqo และ Axens ร่วมกันจัดตั้ง Argylium เพื่อมุ่งเน้นการวิจัยและพัฒนาและทำให้เป็นอุตสาหกรรมของวัสดุอิเล็กโทรไลต์ซัลไฟด์ นี่เป็นการแสดงถึงความพยายามของยุโรปในการผนวกข้อได้เปรียบด้านวัสดุเคมีและสร้างห่วงโซ่อุปทานอิสระสำหรับวัสดุแบตเตอรี่สถานะของแข็งรุ่นต่อไป ขยายขอบเขตการแข่งขันทางเทคโนโลยีทั่วโลกจากเอเชียตะวันออกไปยังยุโรปและอเมริกา

ตามการคาดการณ์ของ SMM การจัดส่งแบตเตอรี่สถานะของแข็งสมบูรณ์จะสูงถึง 13.5 กิกะวัตต์ชั่วโมงภายในปี 2028 ในขณะที่การจัดส่งแบตเตอรี่กึ่งสถานะของแข็งจะสูงถึง 160 กิกะวัตต์ชั่วโมง ความต้องการแบตเตอรี่ลิเธียมไอออนทั่วโลกคาดว่าจะสูงถึงประมาณ 2,800 กิกะวัตต์ชั่วโมงภายในปี 2030 โดยความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับยานยนต์ไฟฟ้ามีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 11% ตั้งแต่ปี 2024 ถึง 2030 ความต้องการแบตเตอรี่ลิเธียมไอออนสำหรับระบบกักเก็บพลังงานมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 27% และความต้องการแบตเตอรี่ลิเธียมสำหรับอุปกรณ์อิเล็กทรอนิกส์ของผู้บริโภคมีอัตราการเติบโตเฉลี่ยต่อปีประมาณ 10% ส่วนแบ่งการตลาดของแบตเตอรี่สถานะของแข็งทั่วโลกคาดว่าจะอยู่ที่ประมาณ 0.1% ในปี 2025 โดยส่วนแบ่งการตลาดของแบตเตอรี่สถานะของแข็งสมบูรณ์คาดว่าจะสูงถึงประมาณ 4% ภายในปี 2030 และส่วนแบ่งการตลาดของแบตเตอรี่สถานะของแข็งทั่วโลกอาจใกล้ถึง 10% ภายในปี 2035

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือข้อสงสัยเกี่ยวกับการพัฒนาแบตเตอรี่สถานะของแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือเว็บไซต์: 13585549799)

ติดต่อ: หยาง เฉา ซิง ขอบคุณ!