ข่าว SMM วันที่ 12 มกราคม

ประเด็นสำคัญ: ในปี 2025 อุตสาหกรรมฟอสเฟตเหล็กของจีนเข้าสู่ระยะของการสมดุลโครงสร้างอย่างเข้มงวด กำลังการผลิตที่ออกแบบไว้ทั้งหมดคาดว่าจะถึง 5.6 ล้านตันภายในสิ้นปี แต่กำลังการผลิตที่มีประสิทธิภาพจะไม่ถึง 5 ล้านตัน ตลาดได้รับการสนับสนุนจากโมเดล "ขายออก" (54%) และโมเดล "บูรณาการ" (46%) โดยบริษัทชั้นนำเช่น Brunp, Tinci, และ CNGR เป็นผู้นำในการจัดจำหน่าย เมื่อเข้าสู่ปี 2026 ขณะที่บริษัทอย่าง Guizhou Yayou เปลี่ยนไปสู่การจัดจำหน่ายภายใน การเปิดตัวกำลังการผลิตใหม่ล่าช้า และวัตถุดิบหลักเช่น กำมะถันและซัลเฟตเหล็ก ประสบกับภาวะขาดแคลน อุตสาหกรรมจะเผชิญกับแรงกดดันด้านการจัดจำหน่ายและการท้าทายด้านต้นทุนที่รุนแรงมากขึ้น ราคาฟอสเฟตเหล็กคาดว่าจะคงอยู่เหนือ 12,000 หยวน/ตัน ด้วยธุรกิจดำเนินงานในระดับคุ้มทุนหรือกำไรเล็กน้อย

I. การพัฒนาสภาพภูมิประเทศการจัดจำหน่ายฟอสเฟตเหล็กแบบขายออก

1. สถานะปัจจุบันของบริษัทขายออกหลัก

บริษัทฟอสเฟตเหล็กที่ทำการขายออกในปัจจุบันประกอบด้วย Guizhou Anda, Guizhou Yayou, Chaocai, Guizhou Phosphate Chemical, Brunp Recycling, และ Hubei Xingfa ซึ่ง:

Guizhou Anda ใช้กลยุทธ์ที่ยืดหยุ่นของ "การขายออกบางส่วน + การซื้อเข้าจำนวนมาก"

Guizhou Yayou และ Brunp Recycling จะลดสัดส่วนการขายออกอย่างมากในปี 2026 โดยเปลี่ยนไปสู่การบริโภคภายใน

2. การวิเคราะห์ระดับการจัดจำหน่ายในปี 2025

ระดับ 1 (>200,000 ตัน): Brunp Recycling เป็นผู้นำในการผลิตและจะเพิ่มสัดส่วนการจัดจำหน่ายภายในในอนาคต

ระดับ 2 (100,000-200,000 ตัน): ประกอบด้วย Tinci Materials, CNGR, และ Guizhou Yayou

Yayou จะลดการขายออกอย่างค่อยเป็นค่อยไปในครึ่งปีหลัง โดยเน้นการจัดจำหน่ายให้กับบริษัทแม่ Youshan สำหรับโรงงาน LFP (ฐานใหญ่สามแห่งใน Ordos, Hohhot, และ Yulin)

ระดับ 3 (50,000-100,000 ตัน): มีบริษัทจำนวนมากและมีการแข่งขันที่รุนแรง

3. ลักษณะโครงสร้างตลาด

ตลาดฟอสเฟตเหล็กในปี 2025 แสดงลักษณะคู่ขนานที่ชัดเจน:

โมเดล "การขายภายนอก": คิดเป็น 54% เป็นหัวใจหลักของการจัดจำหน่ายในตลาดหมุนเวียน

โมเดล "แบบบูรณาการ": คิดเป็น 46% บริษัทใช้ฟอสเฟตเหล็กที่ผลิตเองสำหรับสายการผลิตแอนโอดของตนเอง

บางบริษัทที่บูรณาการเนื่องจากมีกำลังการผลิต LFP มากหรือต้นทุนการผลิตเองสูงและมีผลิตภัณฑ์เพียงอย่างเดียว ได้เพิ่มสัดส่วนการซื้อจากภายนอกจริง ๆ ทำให้เกิดลักษณะตลาดที่มีการไหลสองทาง

II. สถานการณ์การจัดจำหน่ายในปี 2026: การเน้นทั้งข้อจำกัดของกำลังการผลิตและความกดดันด้านต้นทุน

1. ความล่าช้าในการปล่อยกำลังการผลิตอย่างมาก

กำลังการผลิตที่ออกแบบไว้ทั้งหมดคาดว่าจะถึง 5.6 ล้านตัน ณ สิ้นปี 2025 แต่กำลังการผลิตที่มีประสิทธิภาพจริงจะน้อยกว่า 5 ล้านตัน เนื่องจากข้อจำกัดหลายประการ:

การปล่อยกำลังการผลิตล่าช้า: กำลังการผลิตใหม่ต้องใช้เวลา 3-6 เดือนในการเร่งเครื่องและวงจรตรวจสอบลูกค้า

วงจรการเปลี่ยนแปลงผลิตภัณฑ์: เพื่อตอบสนองการอัปเกรดความต้องการของตลาดจำเป็นต้องมีระยะปรับตัวมากกว่า 3 เดือน

อัตราการใช้กำลังการผลิตต่ำ: ได้รับผลกระทบจากความท้าทายทั่วทั้งอุตสาหกรรม เช่น การควบคุมกระบวนการที่ซับซ้อน ความต้องการปรับแต่งสูง และความยากในการปรับปรุงอัตราผลผลิต ทำให้ส่วนใหญ่ของบริษัทไม่สามารถบรรลุกำลังการผลิตที่ออกแบบไว้ในการผลิตจริง

กำลังการผลิตใหม่ที่เพิ่มขึ้นในปี 2026 จะมุ่งเน้นในครึ่งปีหลัง มีส่วนช่วยในการผลิตของปีนั้นน้อย โดยผลกระทบที่แท้จริงจะเลื่อนออกไปจนถึงปี 2027

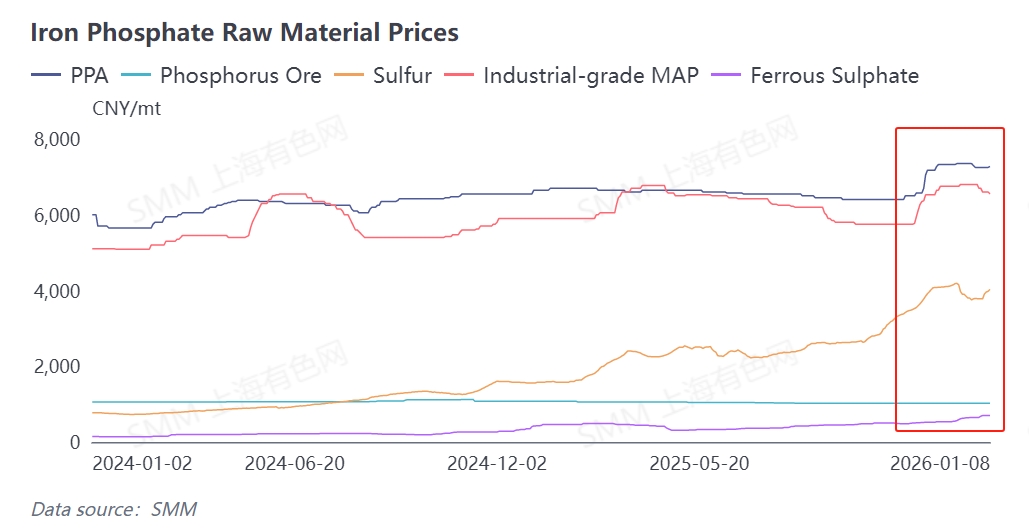

2. ความกดดันด้านต้นทุนของวัตถุดิบเพิ่มขึ้นอย่างต่อเนื่อง

ด้านต้นทุนในปี 2025 แสดงรูปแบบของ "ครึ่งปีแรกคงที่ ครึ่งปีหลังเพิ่มขึ้น" พร้อมกับราคาของวัตถุดิบหลักเพิ่มขึ้นอย่างมากจากปลายปีถึงต้นปี 2026:

วัตถุดิบหลัก ได้แก่ แหล่งฟอสฟอรัสและแหล่งเหล็ก กำมะถัน ซึ่งเป็นวัตถุดิบหลักในการผลิตแหล่งฟอสฟอรัส มีราคาเพิ่มขึ้นอย่างมาก ทำให้ต้นทุนของแหล่งฟอสฟอรัส (กรดฟอสฟอริก แม็พระดับอุตสาหกรรม) เพิ่มขึ้น ซัลเฟตเหล็ก ซึ่งเป็นแหล่งเหล็กหลัก ประสบปัญหาการจัดจำหน่ายที่ตึงตัวและราคาเพิ่มขึ้น ทำให้ต้นทุนการผลิตฟอสเฟตเหล็กโดยวิธีแอมโมเนียและโซเดียมเพิ่มขึ้น ราคาแร่ฟอสเฟตมีความผันผวนน้อยตลอดทั้งปี กลายเป็นปัจจัยที่ค่อนข้างคงที่ทางด้านต้นทุน

ความกดดันด้านต้นทุนจะเพิ่มขึ้นอีกในปี 2026:

ภาวะการจัดหากำมะถันที่ตึงตัวอย่างต่อเนื่อง: ภาวะการจัดหากำมะถันทั่วโลกยังคงตึงตัว ทำให้ราคากรดกำมะถันสูง

การจัดหาเฟอร์รัสซัลเฟตที่ลดลง: อุตสาหกรรมไทเทเนียมไดออกไซด์กำลังลดการผลิตเนื่องจากต้นทุนกำมะถันที่สูงและความต้องการที่อ่อนแอ ส่งผลให้การจัดหาเฟอร์รัสซัลเฟตซึ่งเป็นผลพลอยได้ตึงตัวมากขึ้น

ความไม่สมดุลระหว่างอุปสงค์และอุปทานที่รุนแรงขึ้น: ความต้องการเหล็กฟอสเฟตอยู่ในช่วงการเติบโต ในขณะที่อุปทานวัตถุดิบเฟอร์รัสซัลเฟตอยู่ในช่วงลดลง

III. ลักษณะอุปสงค์-อุปทาน: มุมมองราคาและความสามารถในการทำกำไรภายใต้ความสมดุลที่ตึงตัว

1. ความสมดุลที่ตึงตัวของอุปสงค์-อุปทานในปี 2568

ฝั่งอุปสงค์: ความแข็งแกร่งอย่างต่อเนื่องจากภาคยานยนต์พลังงานใหม่ (อัตราการเจาะตลาดของรถรุ่น LFP เพิ่มขึ้น) และตลาด ESS (การเติบโตของการติดตั้งแบตเตอรี่ LFP ESS)

ฝั่งอุปทาน: ความสามารถในการขายภายนอกและความสามารถในการผลิตแบบบูรณาการกำลังขยายตัวพร้อม ๆ กัน แต่มีความเสี่ยงที่จะเกิดความไม่สมดุลระหว่างอัตราการจัดหาและความต้องการจัดซื้อของฝั่งล่าง

2. การคาดการณ์อุปสงค์-อุปทานและมุมมองราคาในปี 2569

อุปสงค์: คาดการณ์การผลิต LFP ที่ 5.5-5.6 ล้านตัน โดยกระบวนการเฟสเหลว กระบวนการเฟอร์รัสออกซาเลต และกระบวนการเหล็กออกไซด์แดง คิดเป็น 20% ซึ่งสอดคล้องกับความต้องการเหล็กฟอสเฟตประมาณ 4.5 ล้านตัน

ความสามารถในการจัดหา: ความสามารถในการผลิต 5 ล้านตัน ที่ทำงานอยู่ที่ 80-90% ให้ผลผลิตจริงประมาณ 4-4.5 ล้านตัน

ความสัมพันธ์ระหว่างอุปสงค์-อุปทาน: รักษาความสมดุลที่ตึงตัว

แนวโน้มราคา: คาดว่าราคาต่อตันจะยังคงอยู่เหนือ 12,000 หยวน

ความสามารถในการทำกำไร: ผู้ประกอบการเหล็กฟอสเฟตจะดำเนินงานที่จุดคุ้มทุนถึงความสามารถในการทำกำไรที่จำกัด

IV. บทสรุปและมุมมอง

อุตสาหกรรมเหล็กฟอสเฟตจะเผชิญกับการทดสอบสองประการ คือ การเปลี่ยนแปลงโครงสร้างและความท้าทายด้านต้นทุนในปี 2569:

ภูมิทัศน์การจัดหา: ผู้ประกอบการขายภายนอกชั้นนำกำลังเปลี่ยนไปสู่การจัดหาภายใน ทำให้การจัดหาในตลาดหมุนเวียนลดลง

การปล่อยความสามารถในการผลิต: การเพิ่มความสามารถในการผลิตใหม่มุ่งเน้นไปที่ครึ่งหลังของปี ซึ่งมีส่วนร่วมจำกัดต่อผลผลิตของปี

แรงกดดันด้านต้นทุน: การจัดหาวัตถุดิบหลักที่ตึงตัว เช่น กำมะถันและเฟอร์รัสซัลเฟต กำลังผลักดันต้นทุนการผลิตให้สูงขึ้น

ภายใต้สภาวะสมดุลที่ตึงตัว ราคาฟอสเฟตเหล็กจะได้รับการสนับสนุนอย่างแข็งแกร่ง

**หมายเหตุ:** สำหรับรายละเอียดเพิ่มเติมหรือข้อสงสัยเกี่ยวกับการพัฒนาถ่านแบตเตอรี่สถานะของแข็ง กรุณาติดต่อ:

โทรศัพท์: 021-20707860 (หรือ WeChat: 13585549799)

ติดต่อ: หยางเฉาซิง ขอบคุณ!