รีวิวตลาดแร่เหล็กปี 2568:

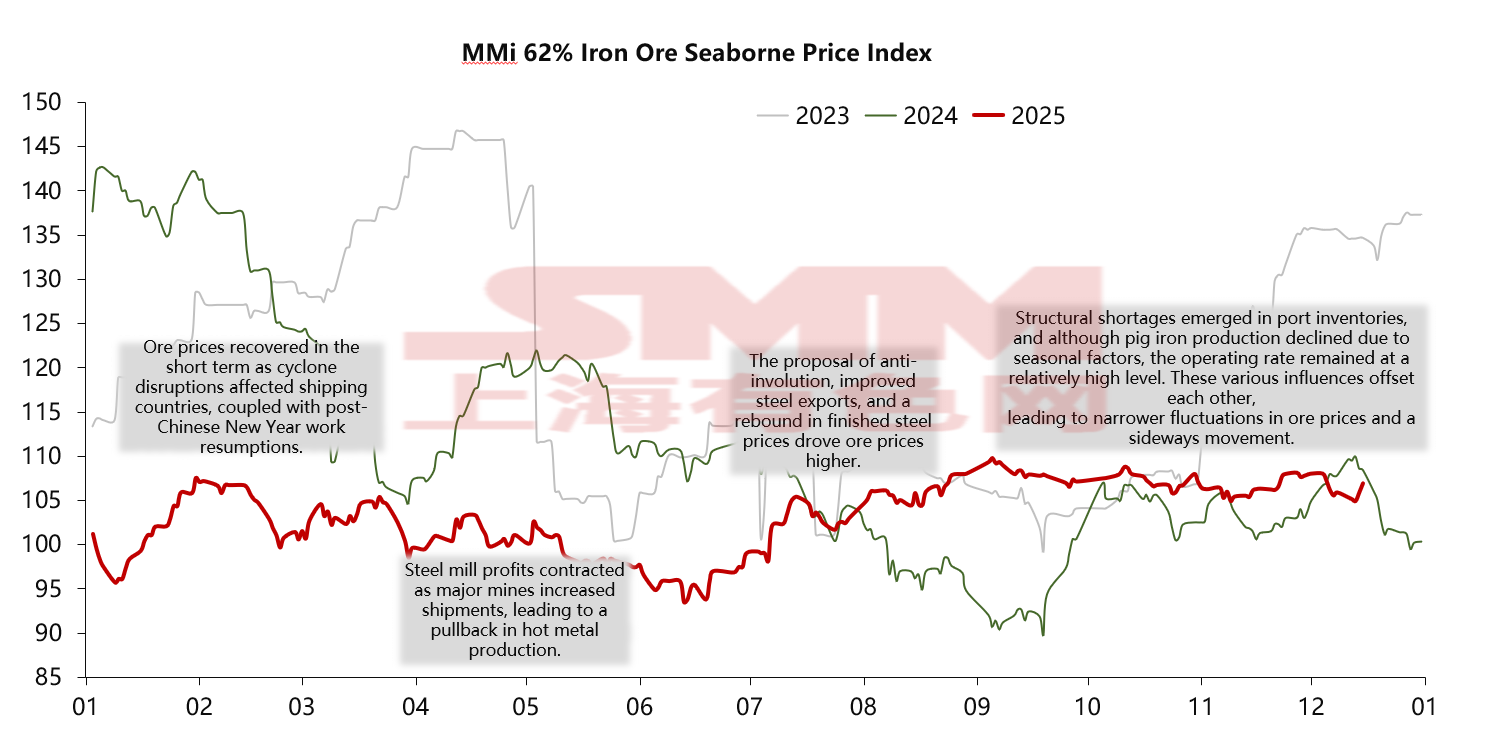

ตลาดแร่เหล็กในปี 2568 ไม่ได้ประสบกับภาวะถล่มทลายอย่างกว้างขวางตามที่ผู้มองโลกในแง่ร้ายบางคนคาดการณ์ไว้ แต่กลับแสดงแนวโน้มเป็นรูปตัว "N" ที่มี "จุดต่ำสุดที่สูงขึ้นและจุดสูงสุดที่ถูกจำกัด" เมื่อพิจารณาโดยรวมแล้ว ความผันผวนของราคาแร่เหล็กในปี 2568 ลดลงอย่างมีนัยสำคัญเมื่อเทียบกับสองปีที่ผ่านมา เริ่มต้นตั้งแต่ต้นปี ความเชื่อมั่นของตลาดได้รับการกระตุ้นจากการประชุมงานเศรษฐกิจกลาง ณ สิ้นปี 2567 และการคาดการณ์ว่าจะมีการออกพันธบัตรรัฐบาลพิเศษเป็นหลายล้านล้านหยวน ในขณะเดียวกัน การจัดส่งจากออสเตรเลียและบราซิลก็ต้องเผชิญกับการหยุดชะงักจากพายุไซโคลนและฤดูฝนบ่อยขึ้นกว่าปีที่ผ่านมา ส่งผลให้การขนส่งและการมาถึงของแร่เหล็กลดลงในระยะสั้น ความสมดุลระหว่างอุปสงค์และอุปทานที่เข้มงวดขึ้นดังกล่าวได้ผลักราคาขึ้นไปอยู่ที่ประมาณ 107 ดอลลาร์สหรัฐ/ตัน อย่างไรก็ตาม การกลับมาทำงานและผลิตที่ช้าลงหลังจากเทศกาลฤดูใบไม้ผลิ รวมกับการฟื้นตัวของผลผลิตเหล็กกล้าดิบที่ต่ำกว่าคาด ทำให้ราคาเริ่มมีการปรับตัวลดลงตั้งแต่เดือนมีนาคม

ต่อเนื่องจากแนวโน้มในช่วงสิ้นไตรมาสแรก ราคาแร่เหล็กโดยรวมในไตรมาสที่สองมีแนวโน้มลดลง และตกไปถึงจุดต่ำสุดของปีในช่วงสิ้นเดือนมิถุนายน โดยราคาลดลงต่ำกว่าระดับ 100 ดอลลาร์สหรัฐ/ตัน เป็นช่วงราคา 93-95 ดอลลาร์สหรัฐ/ตัน สาเหตุหลักที่ผลักดันให้เกิดสถานการณ์นี้คือความล้มเหลวของความคาดหวังของตลาดที่ว่า "มีนาคมทอง เมษายนเงิน" และการเรียกเก็บภาษีศุลกากรโดยสหรัฐอเมริกาในเวลาต่อมา ซึ่งกดดันให้ราคาเหล็กกล้าสำเร็จรูปลดลง ส่งผลให้โรงหล่อเหล็กขาดทุนมากขึ้น ผลผลิตเหล็กกล้าดิบลดลงจากจุดสูงสุด ทำให้ต้องลดราคาวัตถุดิบ

เมื่อเข้าสู่ไตรมาสที่สาม ราคาแร่เหล็กก็เริ่มฟื้นตัวขึ้น ในประเทศจีน มาตรการที่เสนอในเดือนกรกฎาคมเพื่อต่อสู้กับ "การแข่งขันที่รุนแรงเกินไป" (การแข่งขันที่รุนแรงจนเกินไป) ในอุตสาหกรรมเหล็กกล้า รวมกับการส่งออกเหล็กกล้าที่สูงเป็นประวัติการณ์ในเดือนสิงหาคมและกันยายน ช่วยบรรเทาผลกระทบจากความต้องการในการก่อสร้างที่อ่อนแอลงอย่างมีนัยสำคัญ และสนับสนุนความต้องการแร่เหล็กโดยตรง ในขณะเดียวกัน รัฐบาลจีนก็ปล่อยสัญญาณเชิงรุกมากขึ้นเพื่อรักษาเสถียรภาพการเติบโต โดยเฉพาะอย่างยิ่งผ่านการสนับสนุนทางการเงินสำหรับที่อยู่อาศัยราคาประหยัดและการปรับปรุงหมู่บ้านในเมือง ซึ่งทำให้ตลาดคาดหวังว่าโครงสร้างพื้นฐานจะเป็นพื้นฐานของตลาดในช่วงครึ่งหลังของปี

เมื่อเข้าสู่ไตรมาสที่สี่ ผลผลิตเหล็กเหนียวมีการลดลงตามฤดูกาล แต่อัตราการดำเนินงานยังคงอยู่ในระดับที่ค่อนข้างสูงหลายโรงเหล็กพิจารณาข้อจำกัดกำลังการผลิตในปีหน้า ได้เลื่อนแผนการบำรุงรักษา ส่งผลให้การผลิตเหล็กกล้าในปีนี้ลดลงช้าลง นอกจากนี้ การจำกัดการปล่อย Port Hedland Fines (PB Fines) พร้อมกับความต้องการที่สูงอย่างต่อเนื่องสำหรับแร่เหล็กเกรดกลางทำให้มีภาวะขาดแคลนโครงสร้างในสินค้าคงคลังท่าเรือ อย่างไรก็ตาม ตลาดยังเต็มไปด้วยข่าวลือเชิงลบเกี่ยวกับโครงการ Simandou และความกังวลเกี่ยวกับการปล่อยสินค้าในปีหน้า

การยกเลิกปัจจัยต่างๆ ที่ขัดแย้งกันทำให้ช่วงการแกว่งของราคาแร่เหล็กแคบลง ทำให้ราคามีแนวโน้มไม่สามารถลดลงหรือเพิ่มขึ้นอย่างมาก ในขณะนี้ ราคาเฉลี่ยตลอดปีสำหรับแร่เหล็กในปี 2025 มีการคาดการณ์ว่าจะอยู่ที่ 102 ดอลลาร์/ตัน ซึ่งเป็นแนวโน้มขาลงที่เห็นได้ชัดเมื่อเทียบกับ 119 ดอลลาร์/ตัน ในปีก่อนหน้านั้นและ 111 ดอลลาร์/ตัน ในปีที่แล้ว โดยสาเหตุหลักมาจากปริมาณการผลิตรายโลกของแร่เหล็กที่เพิ่มขึ้นอย่างต่อเนื่องในช่วงหลายปีที่ผ่านมา

ด้านการผลิต:

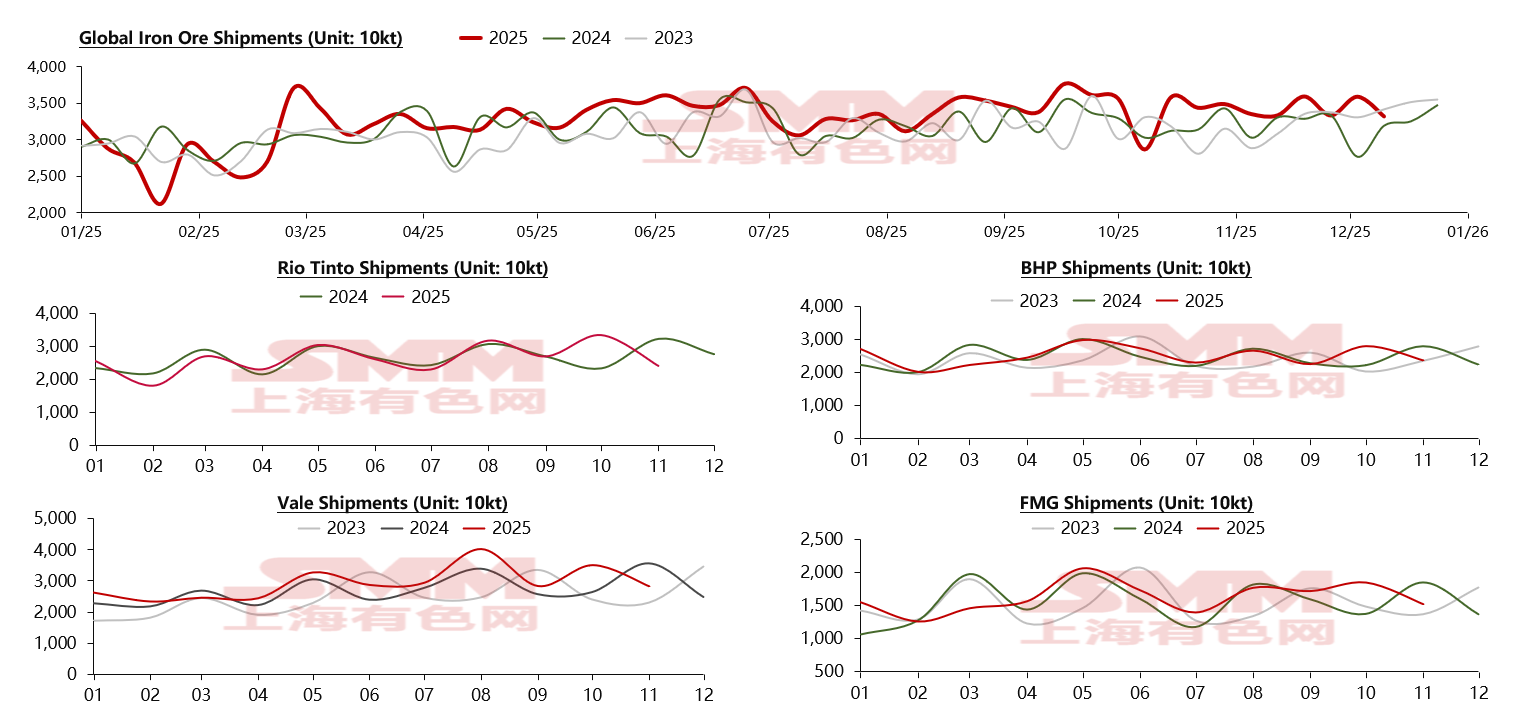

จากข้อมูลสำรวจของเรา การผลิตรายโลกของแร่เหล็กได้เพิ่มขึ้นติดต่อกันเป็นเวลาสามปี หากยังคงแนวโน้มนี้ การผลิตรายโลกของแร่เหล็กในปี 2025 จะแสดงรูปแบบของการ "เพิ่มขึ้นอย่างต่อเนื่อง" จนถึงต้นเดือนธันวาคม การขนส่งแร่เหล็กทั่วโลกในปีนี้ได้เพิ่มขึ้นกว่า 61 ล้านตัน เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว เกี่ยวกับบริษัทเหมืองใหญ่สี่แห่ง แม้ว่าบางส่วนของบราซิลและออสเตรเลียจะเผชิญกับการหยุดชะงักจากการเกิดพายุไซโคลนและฤดูฝนในช่วงต้นปี Vale และ FMG ได้เห็นการเพิ่มขึ้นอย่างมากในการขนส่งตลอดปี โดยมีการเติบโต 8% และ 4% ตามลำดับ Vale เพียงบริษัทเดียวได้สนับสนุนการขนส่งเพิ่มขึ้นเกือบ 23 ล้านตัน จากโครงการ Capanema และการผลิตที่เสถียรจากระบบทางเหนือ ซึ่งคิดเป็นประมาณ 40% ของการเพิ่มขึ้นทั่วโลก นอกจากบริษัทเหมืองใหญ่สี่แห่ง โครงการ Onslow ที่ดำเนินการโดยบริษัททรัพยากรแร่ของออสเตรเลีย ก็ได้เห็นการขยายตัวและการขนส่งอย่างมากในปีนี้ เมื่อเทียบกับการขนส่งเพียง 10 ล้านตันในปีที่แล้ว โครงการ Onslow ได้ทำการขนส่งประมาณ 23 ล้านตันในปีนี้ ซึ่งเป็นการเพิ่มขึ้น 13 ล้านตันเมื่อเทียบกับปีที่แล้ว ทำให้เป็นหนึ่งในแหล่งสำคัญของการเพิ่มขึ้นของการผลิตในปีนี้

ด้านความต้องการ:

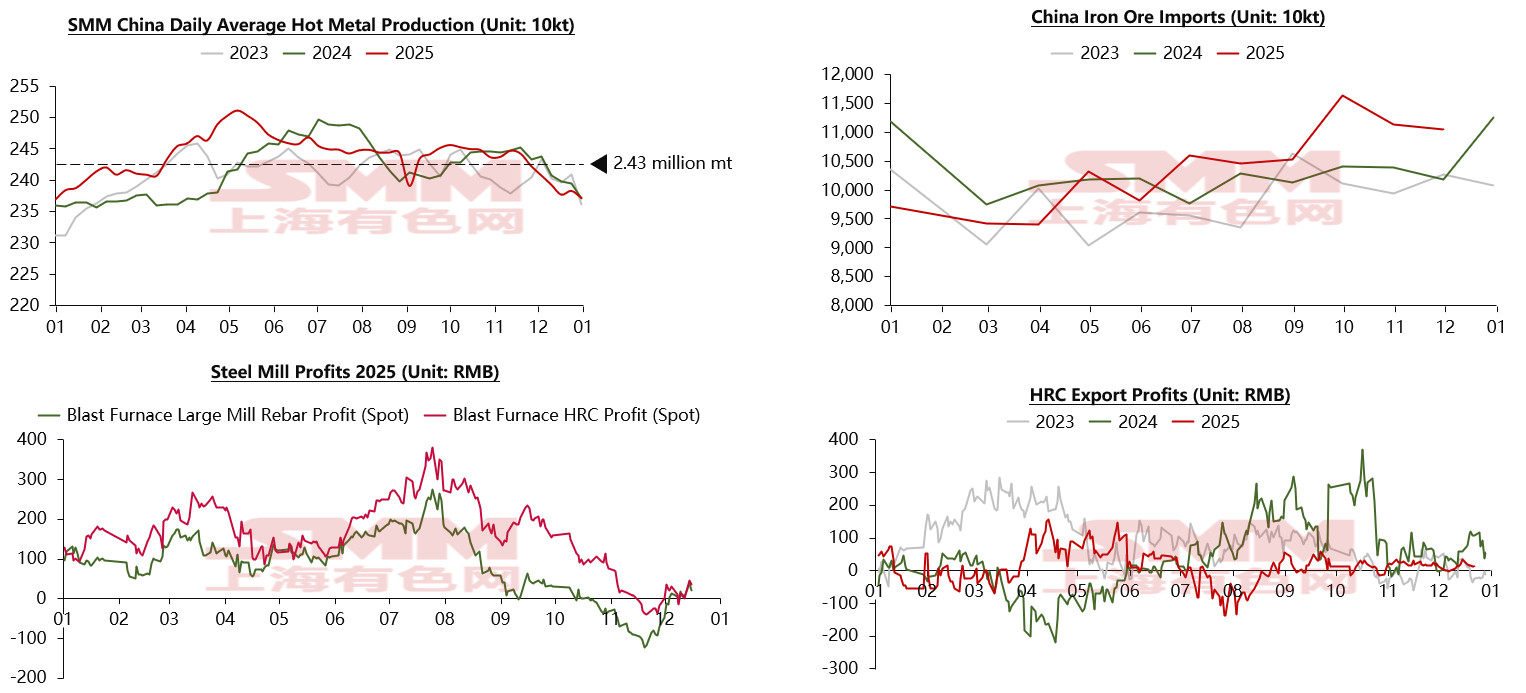

จากด้านการผลิต มาดูการเปลี่ยนแปลงของความต้องการในปีนี้ในฐานะผู้บริโภคแร่เหล็กที่ใหญ่ที่สุด การบริโภคเหล็กของจีนในปี 2568 โดยรวมร้อนแรงขึ้นเมื่อเทียบกับปีก่อนและปีก่อนหน้านี้ จากการกระตุ้นสองด้านของนโยบายการส่งออกต่างประเทศและโครงสร้างพื้นฐาน ส่งผลให้การผลิตเหล็กถลังเพิ่มขึ้น จากแบบสำรวจและการติดตามของเรา การผลิตเหล็กถลังรายวันเฉลี่ยในปีนี้อยู่ที่ประมาณ 2.43 ล้านตัน ซึ่งเพิ่มขึ้นอย่างเห็นได้ชัดเมื่อเทียบกับค่าเฉลี่ย 2.41 ล้านตันในปี 2567 เป็นการสนับสนุนที่แข็งแกร่งต่อความต้องการแร่เหล็ก สอดคล้องกัน เรายังสามารถสังเกตจากแผนภาพที่มุมขวาบนว่าปริมาณแร่เหล็กนำเข้าของจีนในปีนี้เพิ่มขึ้นอย่างชัดเจน โดยปริมาณนำเข้าต่อเดือนทำสถิติสูงสุดในสามปีในเดือนตุลาคม ผลกำไรของโรงเหล็กปีนี้ก็ค่อนข้างน่าประทับใจเช่นกัน ยกเว้นช่วงพ.ค.-มิ.ย.ที่ผลกำไรได้รับผลกระทบจากนโยบายภาษีของทรัมป์จนการส่งออกลดลง โรงเหล็กยังคงมีผลกำไรสูงตลอดทั้งปี แม้จะมีแรงกดดันด้านอัตรากำไรจากราคาวัตถุดิบที่เพิ่มขึ้นระหว่างปลายต.ค.-ปลายพ.ย. แต่คาดว่าผลกำไรเฉลี่ยต่อปีของโรงเหล็กจะอยู่ที่ประมาณ 80-160 หยวน/ตัน สำหรับผลกำไรการส่งออกเหล็ก หากใช้เป็นจุดสังเกต จะเห็นว่าด้วยปริมาณการส่งออกที่เพิ่มขึ้น ความผันผวนของผลกำไรโดยรวมมีแนวโน้มเรียบขึ้นเมื่อเทียบกับสองปีก่อน โดยผลกำไรเฉลี่ยทั้งปีอยู่ที่ประมาณ 11 หยวน/ตัน จากนี้จะเห็นว่าการผลิตเหล็กดิบและความต้องการแร่เหล็กในปี 2568 โดยรวมค่อนข้างมีเสถียรภาพ มีเพียงการดึงดันเกิดขึ้นรอบๆ ปลายต.ค.เท่านั้น ซึ่งเราสามารถเห็นเบาะแสบางอย่างได้จากสต็อกแร่เหล็ก

สต็อก:

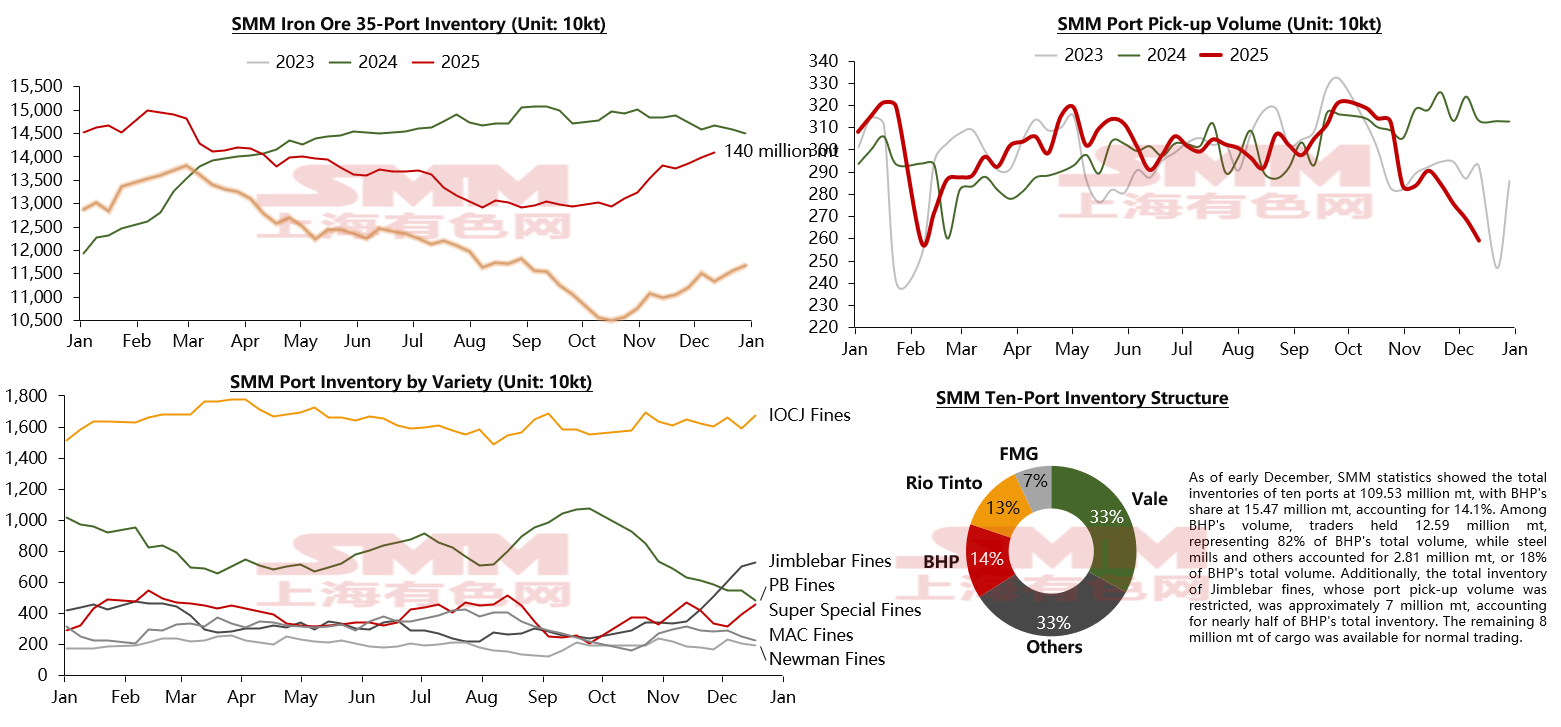

สำหรับสต็อก จากข้อมูลสำรวจของเรา สต็อกรวมในท่าเรือหลัก 35 แห่ง ณ ต้นธ.ค. อยู่ที่ระดับประมาณ 140 ล้านตัน แนวโน้มโดยรวมตลอดทั้งปีส่วนใหญ่เป็นการลดสต็อกอย่างช้าๆ เมื่อพิจารณาจากปริมาณแร่เหล็กที่ขนออกจากท่าเรือ ความกระตือรือร้นในการจัดซื้อของโรงเหล็กยังคงอยู่ในระดับที่ดี อย่างไรก็ตาม ประมาณเดือนต.ค. ด้วยนโยบายสิ่งแวดล้อมที่ค่อยๆ เข้มงวดขึ้น ร่วมกับการบำรุงรักษาโรงเหล็กปลายปีและการดำเนินการปิดเตา ความต้องการแร่เหล็กลดลงในระดับหนึ่ง ซึ่งแสดงออกเป็นการลดลงอย่างรวดเร็วของปริมาณการขนออกจากท่าเรือ และเปลี่ยนแนวโน้มสต็อกท่าเรือไปสู่การสะสม

อย่างไรก็ตาม เมื่อพิจารณาอย่างใกล้ชิดจะพบว่าราคาแร่เหล็กยังทรงตัวโดยไม่คาดคิดแม้จะมีแนวโน้มดังกล่าว สาเหตุหลักอยู่ที่ว่าแม้สินค้าคงคลังท่าเรือจะเพิ่มขึ้นในปริมาณรวม แต่ส่วนใหญ่เป็นการเพิ่มขึ้นของเกรดที่ไม่ใช่แกนหลักของความต้องการ ในทางกลับกัน แม้ความต้องการแร่เหล็กจะลดลง หลายโรงงานเหล็กเลือกเลื่อนแผนบำรุงรักษาประจำปีออกไปสู่ปลายปี เพื่อเพิ่มขีดความสามารถสูงสุดของปีหน้าภายใต้เงื่อนไขนโยบาย ด้วยกำไรที่ลดลง โรงงานเหล็กจึงเลือกใช้แร่เหล็กที่มีต้นทุนต่ำกว่าอย่างเป็นธรรมชาติ การจำกัดการขนส่งแร่เหล็ก Port Hedland Fines ลดอุปทานรวมของสายพันธุ์นี้ ส่งผลให้เกิดการลดสต็อกครั้งใหญ่ของสายพันธุ์ที่คล้ายกัน โดยเฉพาะ PB Fines สินค้าคงคลังท่าเรือของ Port Hedland Fines มีปริมาณเกือบ 7.5 ล้านตัน คิดเป็นเกือบ 14% ของสินค้าคงคลังท่าเรือหลัก Port Hedland Fines จำนวนกว่า 7 ล้านตันนี้ยังคงเพิ่มขึ้นอย่างต่อเนื่อง และคาดว่าจะเป็นจุดกดดันต่อราคาแร่เหล็กและปัจจัยเสี่ยงที่อาจเกิดขึ้นในอนาคตอันใกล้

แนวโน้มตลาดแร่เหล็ก: ด้านอุปทาน

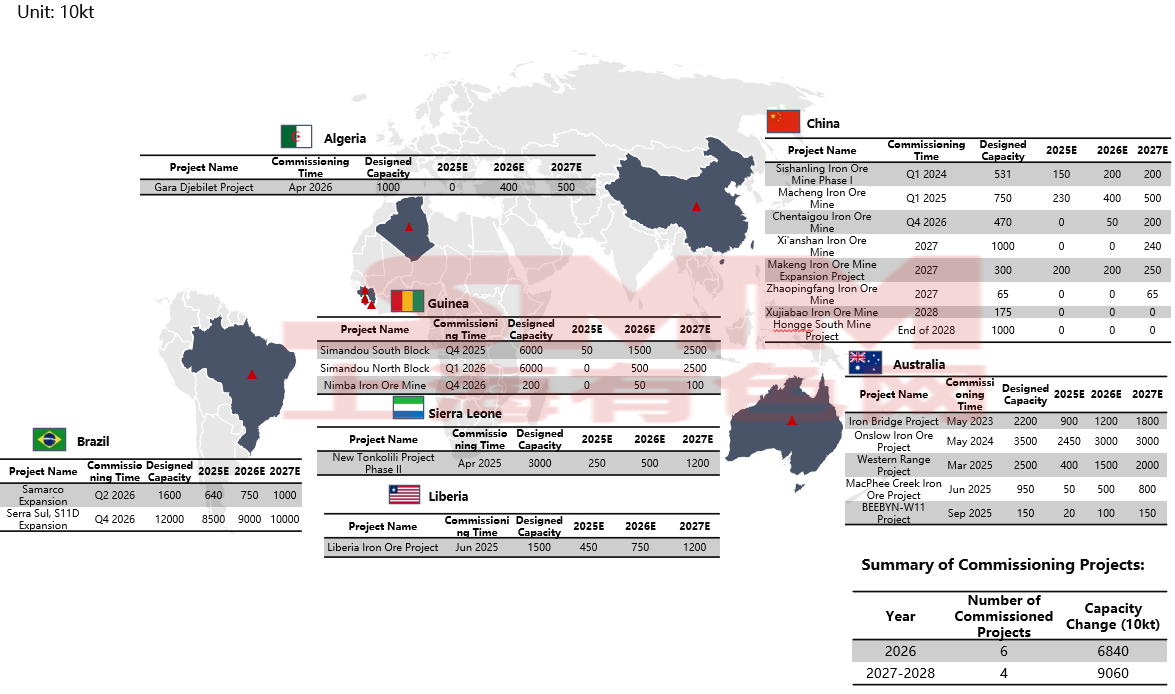

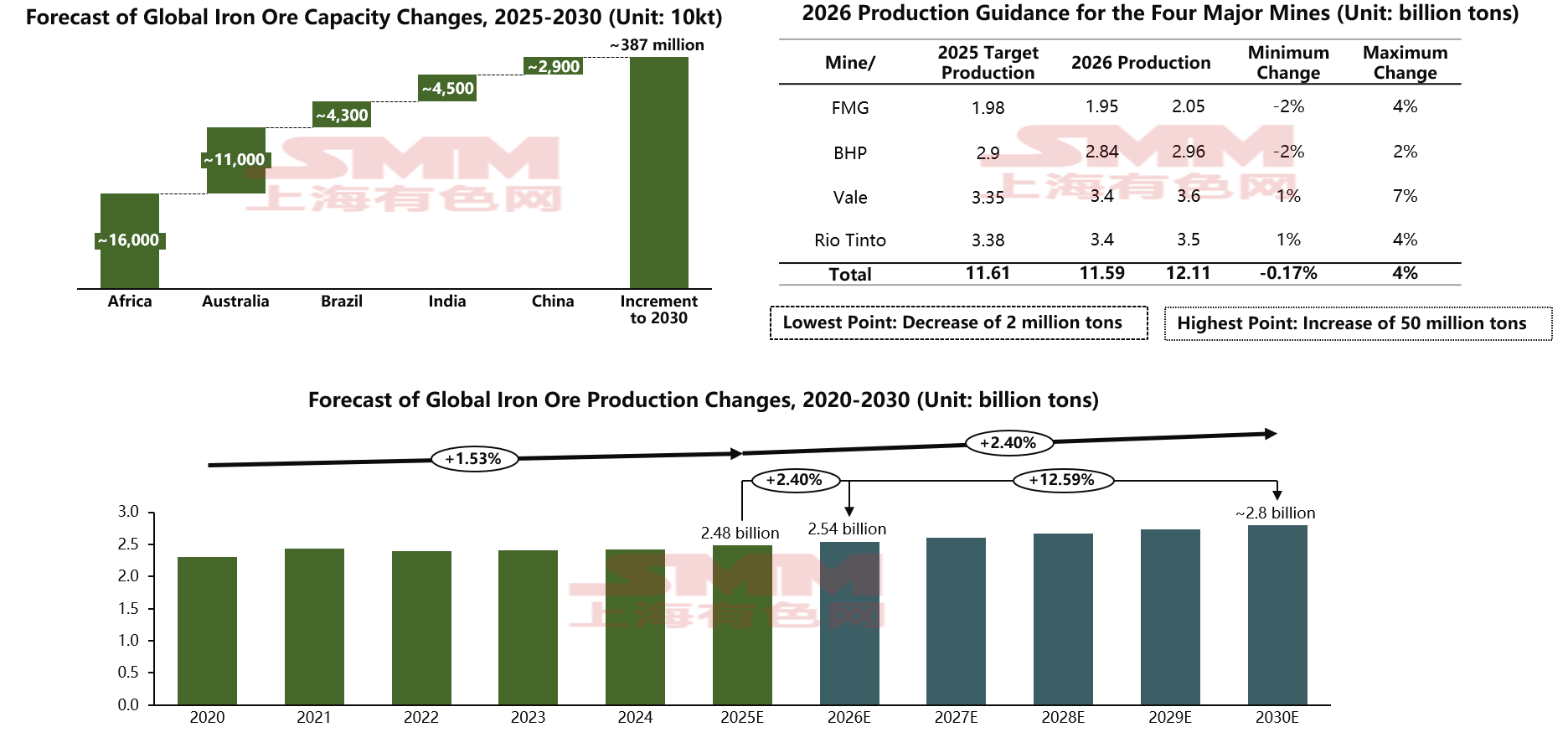

ประการแรก จากแบบสำรวจการติดตามโครงการแร่เหล็กระดับโลกของเรา คาดว่าปี 2026 จะมีโครงการแร่เหล็กขนาดใหญ่ 6 โครงการเริ่มผลิต รวมถึง Simandou North Block และการขยายระบบ Northern System รวมถึง Simandou South Block ที่เริ่มผลิตภายในสิ้นปีนี้ โครงการทั้งสามนี้เพียงอย่างเดียวจะนำการปล่อยกำลังการผลิตประมาณ 40 ล้านตันสู่ตลาด อีกสามโครงการจะเพิ่มกำลังการผลิตใหม่ประมาณ 30 ล้านตัน รวมเป็นกำลังการผลิตแร่เหล็กใหม่เกือบ 70 ล้านตันที่เข้าสู่ตลาดในปีหน้า โดยส่วนใหญ่กระจุกตัวในครึ่งปีแรก ดังนั้น แรงกดดันด้านกำลังการผลิตในระยะสั้นคาดว่าจะยังคงกดการเพิ่มขึ้นของราคาแร่เหล็กต่อไป เมื่อมองในระยะยาวตั้งแต่ปี 2027 ถึง 2028 จะมีโครงการแร่เหล็กอีก 4 โครงการเริ่มผลิต เมื่อพิจารณาความคืบหน้าของโครงการก่อนหน้านี้ คาดว่าจะมีการปล่อยกำลังการผลิตประมาณ 90 ล้านตันในช่วงสองปีนี้ โดยรวมแล้ว กำลังการผลิตประมาณ 150 ล้านตันจะถูกปล่อยออกมาในอีก 3 ปีข้างหน้า ส่วนใหญ่มาจากแอฟริกาและเป็นหลักจากโครงการแร่เหล็ก Simandou

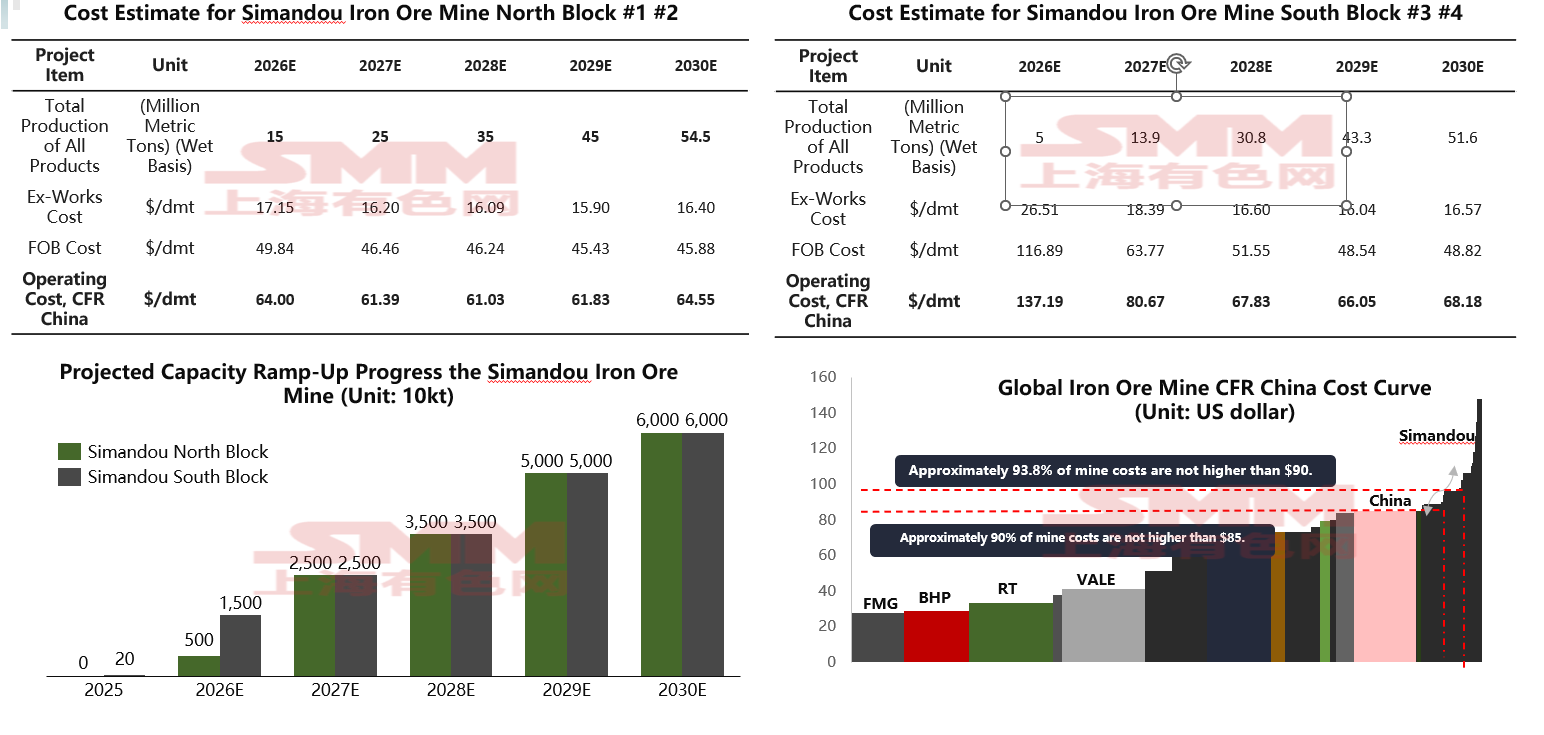

มาดูโครงการ Simandou โดยเฉพาะ แม้การผลิต 120 ล้านตันจะเป็นที่ทราบกันดี แต่ผลกระทบของ Simandou จะค่อยเป็นค่อยไป ตามคำแนะนำการผลิตปี 2026 ของ Rio Touble ผลผลิตของ Simandou South Block จะอยู่ที่ 5-10 ล้านตันในปี 2026เมื่อพิจารณาความคืบหน้าของ Winning Consortium Simandou (WCS) ปริมาณการส่งออกของโครงการ Simandou ทั้งหมดคาดว่าจะอยู่ระหว่าง 20-30 ล้านตันในปี 2026 จากมุมมองของค่าใช้จ่ายในการขนส่ง ส่วนทางเหนือคาดว่าจะมีข้อได้เปรียบด้านต้นทุนมากกว่าส่วนทางใต้ที่กำลังผลิตอยู่ ส่วนทางใต้จะมีค่าใช้จ่ายในการขนส่งสูงประมาณ 137 ดอลลาร์เนื่องจากค่าใช้จ่ายในการเงิน แต่เมื่อกำลังการผลิตเพิ่มขึ้นและค่าใช้จ่ายถูกกระจายต่อตัน ค่าใช้จ่ายจะลดลงค่อยๆ ไปอยู่ที่ประมาณ 67 ดอลลาร์ ค่าใช้จ่ายเฉลี่ยสำหรับส่วนทางเหนือและใต้ของ Simandou คาดว่าจะลดลงจาก 100 ดอลลาร์ในปี 2026 ไปอยู่ที่ประมาณ 64 ดอลลาร์ในปี 2028 ซึ่งหมายความว่า Simandou คาดว่าจะกลายเป็นเหมืองที่มีต้นทุนต่ำค่อนข้างมากในระดับโลกราวปี 2028 โดยมีการผลิตคาดว่าจะอยู่ที่ประมาณ 60 ล้านตัน ซึ่งยังเหลือกำลังการผลิตครึ่งหนึ่งไว้สำหรับการขยายต่อไป โครงการอื่น ๆ จะเริ่มผลิตภายในสองปีถัดไป

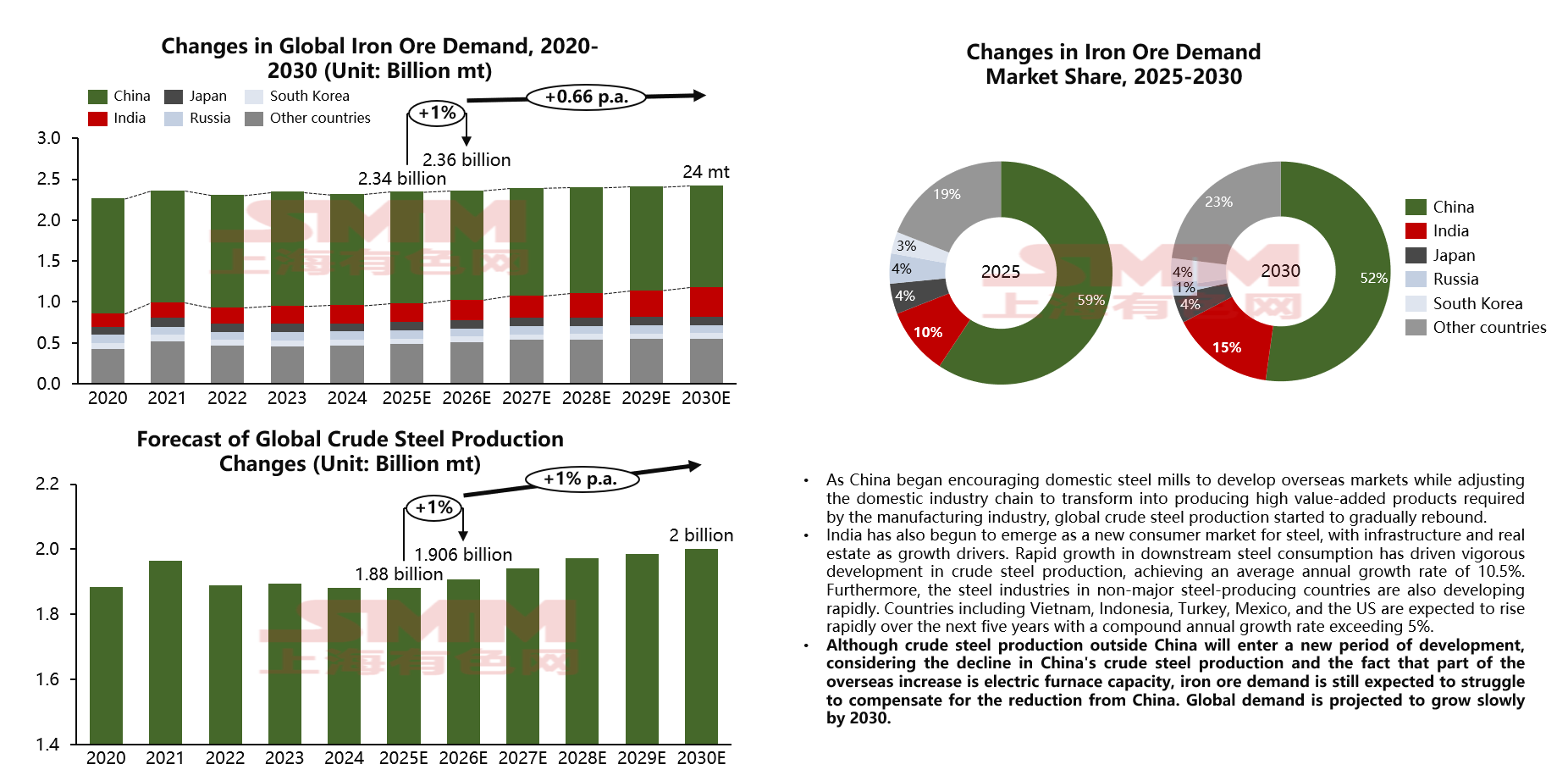

หากเราพิจารณาตามมุมมองที่เลวร้ายที่สุดในการคาดการณ์การเพิ่มขึ้นของกำลังการผลิตแร่เหล็กจนถึงปี 2030 ตลาดโลกคาดว่าจะมีกำลังการผลิตเกือบ 380 ล้านตันเข้าสู่ตลาดในเวลานั้น การเพิ่มขึ้นของกำลังการผลิตจากจีนและอินเดียส่วนใหญ่เพื่อสนับสนุนตลาดภายในประเทศ ในขณะที่แร่เหล็กจากแอฟริกา ออสเตรเลีย และบราซิลส่วนใหญ่จะกลายเป็นสินค้าส่งออกที่เข้าสู่ตลาดทะเล ทำให้มีผลกระทบต่อราคาแร่เหล็ก แน่นอนว่ากำลังการผลิตไม่ได้หมายความว่าเป็นปริมาณการผลิตทั้งหมด แต่ปริมาณการผลิตในอนาคตจะไม่ต่ำกว่ากำลังการผลิตอย่างมาก เกี่ยวกับปริมาณการผลิตของบริษัทเหมืองหลักสี่แห่ง คาดว่าแร่เหล็กที่ปล่อยออกมาจากบริษัทเหล่านี้จะเพิ่มขึ้นถึง 50 ล้านตันในปีหน้าเมื่อเทียบกับปีนี้ รวมถึงการเพิ่มขึ้นของการผลิตจากบริษัทเหมืองอื่น ๆ ที่ไม่ใช่บริษัทหลัก คาดว่าปริมาณการผลิตแร่เหล็กทั่วโลกในปี 2026 จะอยู่ที่ประมาณ 2,540 ล้านตัน เพิ่มขึ้นประมาณ 2.4% เมื่อเทียบกับปีก่อน หากโครงการทั้งหมดประสบความสำเร็จในการดำเนินงาน คาดว่าปริมาณการผลิตแร่เหล็กทั่วโลกในปี 2030 จะอยู่ที่ประมาณ 2,800 ล้านตัน โดยรวมแล้ว ทั้งในแง่ของกำลังการผลิตและการผลิต โลกกำลังอยู่ในช่วงของการเพิ่มขึ้นอย่างมากตั้งแต่ปี 2026 และความต้องการมีแนวโน้มว่าจะไม่ทันกับการเติบโตทางด้านการผลิต ต่อไป ลองมาดูการเปลี่ยนแปลงของความต้องการแร่เหล็กทั่วโลก

แนวโน้มตลาดแร่เหล็ก: ความต้องการ

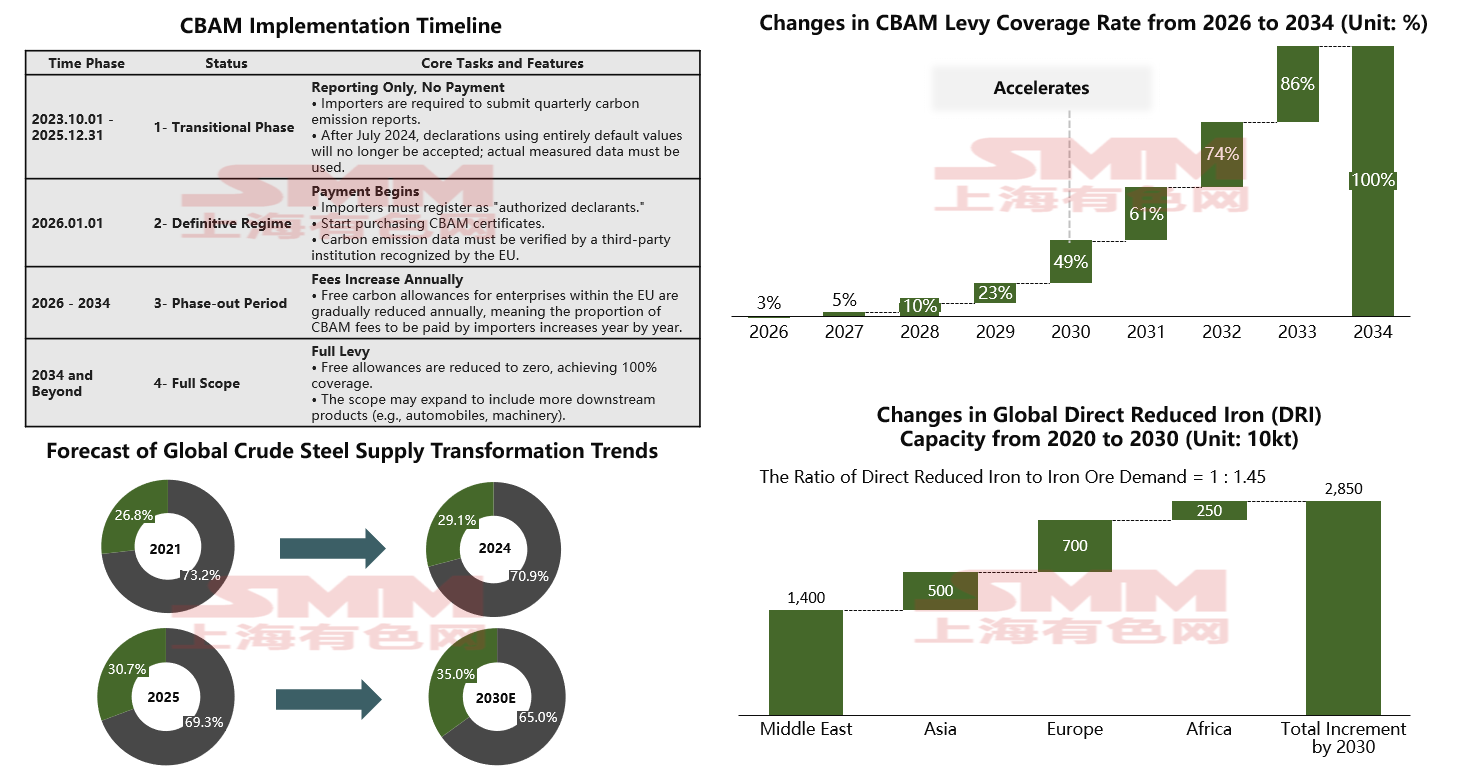

การพูดถึงความต้องการแร่เหล็กจำเป็นต้องกล่าวถึงประเด็นร้อนแรงในระยะนี้: การคุ้มครองสิ่งแวดล้อมและการลดคาร์บอน แม้ว่าแนวคิดของเหล็กสีเขียวจะยังคงอยู่ในระดับคำขวัญ แต่มาตรการควบคุมสิ่งแวดล้อมและการนโยบายลดคาร์บอนกำลังถูกนำมาใช้อย่างค่อยๆ เป็นในทั้งฝั่งตะวันออกและตะวันตกอุตสาหกรรมเหล็กกล้า โดยเฉพาะการผลิตเหล็กด้วยเตาบลาสต์ฟอร์เนซ (BF) ซึ่งเป็นแหล่งหลักของการปล่อยคาร์บอน มักเป็นเป้าหมายหลักของการควบคุมจากภาครัฐ กลไกการปรับคาร์บอนก่อนข้ามพรมแดน (CBAM) ของสหภาพยุโรปจะเข้าสู่ขั้นตอน "การเรียกเก็บเงินจริง" อย่างเป็นทางการตั้งแต่วันที่ 1 มกราคม 2569 เป็นต้นไป CBAM นี้ไม่เพียงแต่กำหนดโครงสร้างต้นทุนของผลิตภัณฑ์เหล็กใหม่ แต่ยังเปลี่ยน "ปริมาณคาร์บอน" ให้กลายเป็นอุปสรรคทางการค้าที่วัดเป็นตัวเงิน ซึ่งเปลี่ยนแปลงการเปรียบเทียบทางเศรษฐกิจระหว่างเส้นทางกระบวนการ BF-BOF และ DRI-EAF อย่างถึงรากฐาน และจะส่งผลกระทบอย่างลึกซึ้งต่อความต้องการแร่เหล็ก อย่างไรก็ดี เมื่อพิจารณาว่าขอบเขตการบังคับใช้ของ CBAM เปิดโอกาสให้อุตสาหกรรมมีเวลาปรับตัว ผลกระทบต่อตลาดในระยะสั้นอาจไม่รุนแรงเกินไป CBAM เริ่มเก็บเงินในปี 2569 แต่อัตราการเก็บในสามปีแรกต่ำมาก ซึ่งเป็น "ช่วงเวลาทองของการปรับตัว" สำหรับบริษัทต่างๆ ภายในปี 2573 อัตราการเก็บจะเพิ่มขึ้นกะทันหันเป็นเกือบ 50% ซึ่งหากยังไม่สามารถเปลี่ยนผ่านสู่เทคโนโลยีคาร์บอนต่ำได้ทัน จะก่อให้เกิดแรงกระแทกทางต้นทุนอย่างมหาศาล ดังนั้น เราคาดว่า CBAM จะเร่งการเปลี่ยนผ่านกระบวนการผลิตเหล็กกล้าดิบทั่วโลก คาดว่าสัดส่วนการผลิตเหล็กด้วยเตาไฟฟ้า (EAF) ทั่วโลกจะเพิ่มขึ้นจากประมาณ 30% ในปี 2568 เป็นประมาณ 35% ภายในปี 2573 ในปัจจุบัน การเปลี่ยนผ่านวัตถุดิบสำหรับเหล็กคาร์บอนต่ำมีสองเส้นทางหลัก ได้แก่ เหล็ก scrap และเหล็กลดตรง (DRI) DRI ยังคงใช้แร่เหล็กเป็นวัตถุดิบ แต่สัดส่วนการใช้น้ำหนักจะลดลงจาก 1.6:1 ของการผลิตด้วย BF เหลือ 1.45:1 อย่างไรก็ตาม จากข้อสังเกตของเรา การเพิ่มกำลังการผลิตของโครงการ DRI ที่ประกาศและกำลังก่อสร้างนั้นชัดเจนว่าไม่ทันกับการเติบโตของอุปสงค์ คาดว่าความต้องการแร่เหล็กเพิ่มเติมจาก DRI ในปี 2569 จะมีเพียงประมาณ 10 ล้านตัน และจะเพิ่มเป็นเพียงประมาณ 40 ล้านตันภายในปี 2570 เท่านั้น โดยความต้องการนี้จะมุ่งเน้นไปที่แร่เกรดสูงเป็นหลัก ดังนั้น เราจึงเชื่อว่าความได้เปรียบด้านราคาของแร่เกรดสูงมีแนวโน้มจะเพิ่มขึ้นอย่างต่อเนื่องในอนาคต

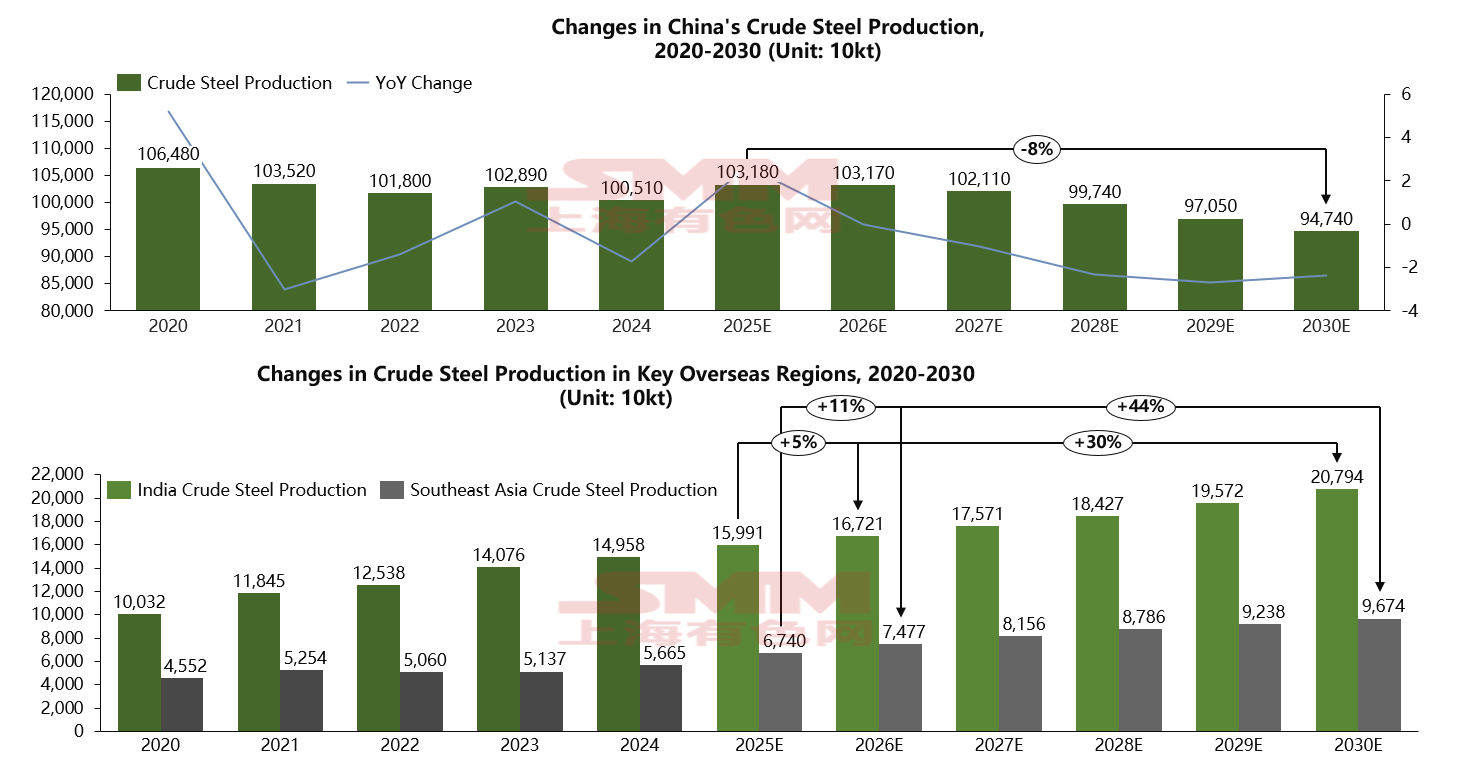

อย่างไรก็ตาม ในขณะที่จีนเริ่มส่งเสริมให้เหล็กกล้าในประเทศขยายสู่ตลาดต่างประเทศ และปรับเปลี่ยนห่วงโซ่อุตสาหกรรมภายในประเทศเพื่อมุ่งสู่การผลิตผลิตภัณฑ์สำเร็จรูประดับสูงที่จำเป็นสำหรับอุตสาหกรรมการผลิต กำลังการผลิตระดับล่างที่มีมลภาวะสูงและมูลค่าเพิ่มต่ำจำนวนมากกำลังถูกปลดระวางดังนั้นความต้องการแร่เหล็กของจีนจึงลดลงทุกปี ตามการคาดการณ์ของเรา ผลผลิตเหล็กกล้าดิบของจีนคาดว่าจะหยุดเติบโตตั้งแต่ปี 2026 และเริ่มลดลงอย่างรวดเร็วตั้งแต่ปี 2028 โดยคาดว่าจะแตะระดับประมาณ 950 ล้านตันภายในปี 2030 ในขณะเดียวกัน อินเดียจะกลายเป็นเครื่องจักรการเติบโตใหม่สำหรับอุตสาหกรรมเหล็ก ซึ่งพึ่งพาโครงสร้างพื้นฐานและอสังหาริมทรัพย์เป็นจุดเติบโตเช่นเดียวกันและขยายตัวอย่างรวดเร็ว ด้วยอัตราการเติบโตเฉลี่ยต่อปีสูงถึง 10.5% อย่างน่าประหลาดใจ ผลผลิตเหล็กกล้าดิบของอินเดียคาดว่าจะแตะ 167 ล้านตันในปี 2026 และ 200 ล้านตันภายในปี 2030 นอกจากอินเดียแล้ว อุตสาหกรรมเหล็กในเอเชียตะวันออกเฉียงใต้ รวมถึงประเทศต่างๆ เช่น เวียดนามและอินโดนีเซีย กำลังพัฒนาอย่างรวดเร็วเช่นกัน คาดว่าจะเติบโตขึ้นด้วยอัตราการเติบโตต่อปีแบบผสมเกิน 5% ในอีก 5 ปีข้างหน้า ผลผลิตเหล็กกล้าดิบรวมในเอเชียตะวันออกเฉียงใต้คาดว่าจะแตะประมาณ 75 ล้านตันในปีหน้า และ 100 ล้านตันภายในปี 2030 ตลาดความต้องการแร่เหล็กจะเริ่มขยับออกไปนอกประเทศตั้งแต่ปีหน้าเป็นต้นไป

เมื่อมองในมุมโลก ผลกระทบโดยตรงที่สุดของความพยายามลดคาร์บอนทั่วโลกต่อความต้องการแร่เหล็กคือการเติบโตที่ชะลอตัวในเชิงปริมาณ จากผลผลิตเหล็กกล้าดิบและความต้องการแร่เหล็กของหลายประเทศหลัก ความต้องการแร่เหล็กระดับโลกคาดว่าจะเพิ่มขึ้นเพียงประมาณ 20 ล้านตันในปี 2026 ซึ่งน้อยกว่าการคาดการณ์การเพิ่มขึ้นของอุปทาน 70 ล้านตันอย่างชัดเจน ในปัจจุบัน จากข้อสังเกตของเรา โครงการที่เปิดดำเนินการในอินเดียส่วนใหญ่เป็นเตาบลาสต์ คาดว่าภายในปี 2030 เมื่อความต้องการแร่เหล็กของจีนลดลง สัดส่วนการบริโภคแร่เหล็กโลกของอินเดียคาดว่าจะแตะ 15% ในขณะที่สัดส่วนการบริโภคของจีนคาดว่าจะลดลงเหลือ 52% เมื่อมองไปข้างหน้าในอีก 5 ปีข้างหน้า แม้ว่าผลผลิตเหล็กกล้าดิบโลกจะกลับมาเติบโตอีกครั้ง แต่อัตราการเติบโตชะลอลงอย่างเห็นได้ชัดเมื่อเทียบกับรอบก่อนหน้านี้ ยิ่งไปกว่านั้น การเพิ่มขึ้นของผลผลิตเหล็กกล้าดิบในอนาคตรวมถึงการผลิตจำนวนมากที่ใช้เศษเหล็กและ DRI เป็นวัตถุดิบในเตาหลอม ปัจจัยทั้งหมดนี้รวมกันนำไปสู่ความคาดหวังว่าความต้องการแร่เหล็กจะเติบโตในอัตราที่ช้ามากในอีก 5 ปีข้างหน้า อย่างไรก็ตาม ในขณะที่ตลาดเกิดใหม่นอกจีนอยู่ในช่วงที่มีการเติบโตสูงของผลผลิตเหล็กกล้าดิบ เมื่อพิจารณาว่าจีนเป็นประเทศที่มีการผลิตเหล็กด้วยเตาบลาสต์มากที่สุด โดยมีปริมาณมากกว่าประเทศอันดับสองถึงสิบเท่า และส่วนหนึ่งของการเพิ่มขึ้นในต่างประเทศเป็นความสามารถในการผลิตแบบเตาไฟฟ้า (EAF) ความต้องการแร่เหล็กยังมีความเสี่ยงที่จะลดลงเนื่องจากผลผลิตเหล็กกล้าดิบของจีนที่ตกต่ำ

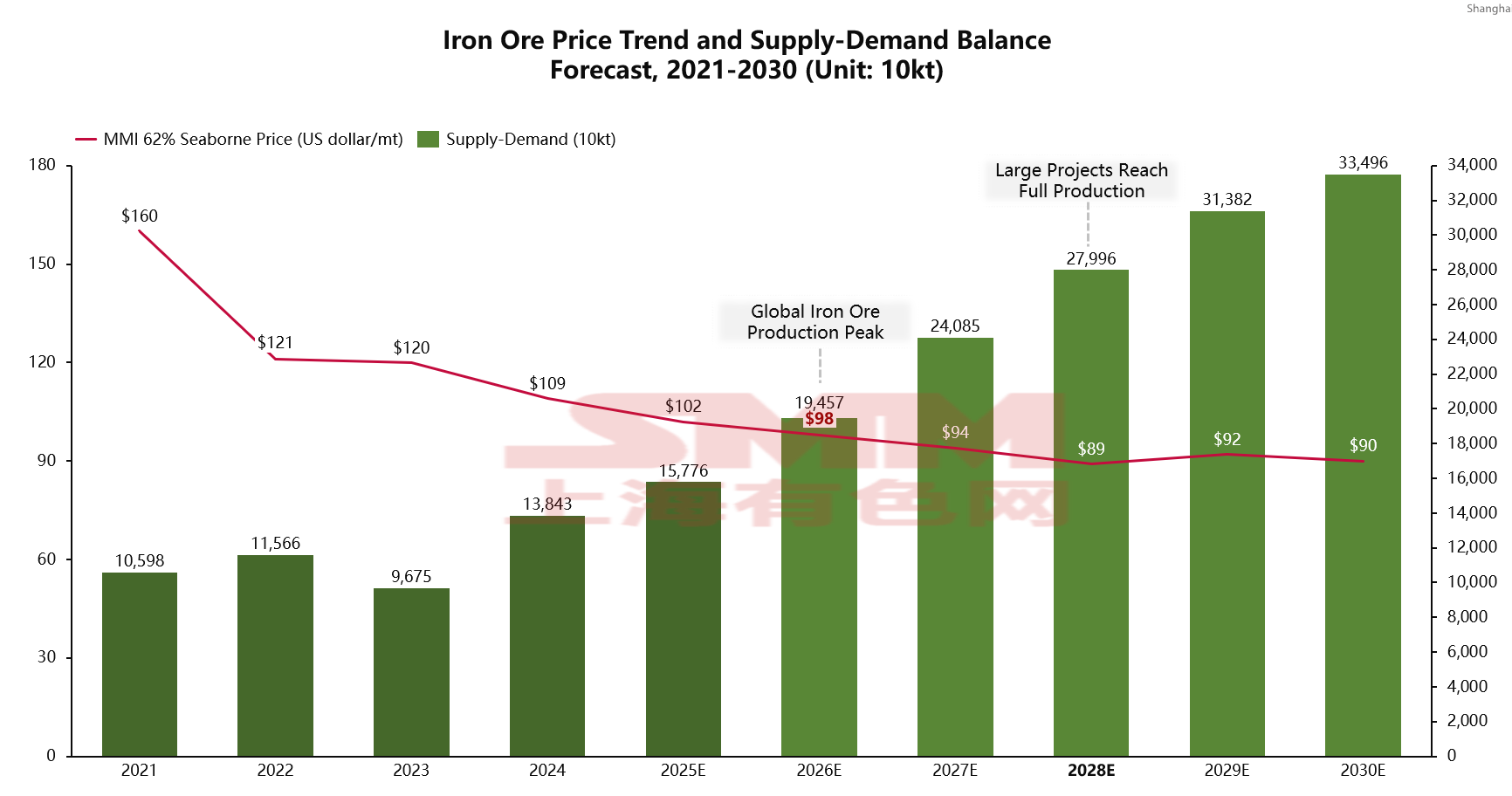

สุดท้ายนี้ เรามาติดตามช่องว่างระหว่างอุปสงค์-อุปทานและการคาดการณ์ระดับราคาแร่เหล็กกัน โดยเริ่มจากปี 2026 เป็นต้นไป ด้วยการเริ่มเดินเครื่องและการเพิ่มกำลังการผลิตตามลำดับของโครงการขนาดใหญ่ ร่วมกับการเติบโตของความต้องการเหล็กในต่างประเทศบางส่วน เราคาดการณ์ว่าปีหน้าดุลอุปสงค์-อุปทานแร่เหล็กจะเกินประมาณ 190 ล้านตัน ซึ่งต่างจากการคาดการณ์ของปีนี้กว่า 40 ล้านตัน โดยระดับราคาเฉลี่ยทั้งปีคาดว่าจะอยู่ที่ 98 ดอลลาร์ ในระยะยาว ปี 2028 จะเป็นปีสำคัญ หากราคาตกลงต่ำกว่า 90 ดอลลาร์ ต้นทุนของผู้ผลิตรายย่อยส่วนใหญ่จะสูงกว่าราคา หลังจากจุดนี้ ผู้ผลิตรายใหญ่อาจพิจารณาหยุดการผลิต ซึ่งหมายความว่าการรวมตัวของอุปทานแร่เหล็กทั่วโลกจะเริ่มเพิ่มขึ้นอีกครั้งหลังปี 2028 และคาดว่าราคาจะมีเสถียรภาพและเคลื่อนไหวอยู่ในช่วง 90 ดอลลาร์หลังจากนั้น