การเดินทางในตลาด NPI เกรดสูงในครึ่งปีแรกของปี 2568: การผันผวนอย่างรุนแรง - การวิเคราะห์และทบทวนของ SMM:

I. ทบทวนแนวโน้มราคา NPI เกรดสูง

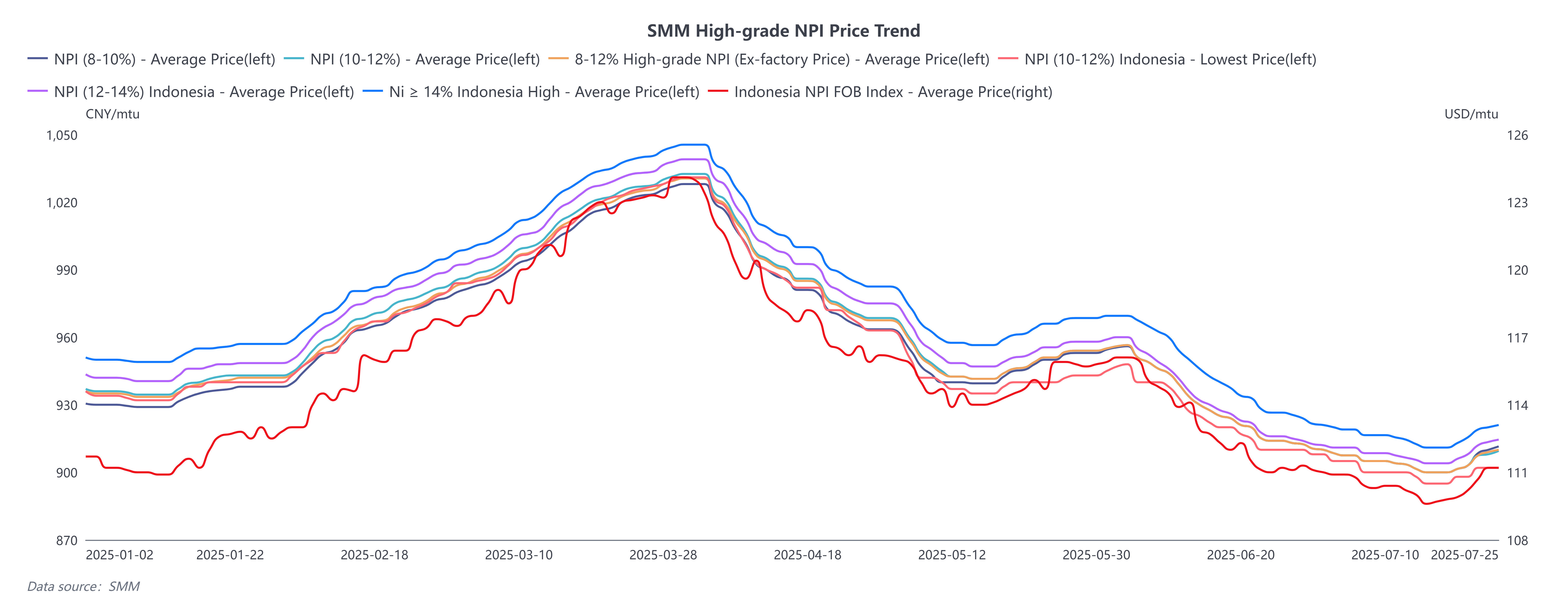

ในครึ่งปีแรก แนวโน้มราคา NPI เกรดสูงของ SMM สามารถแบ่งออกเป็นสองช่วงเวลา คือ การส่งผ่านผลตอบรับเชิงบวกแบบดั้งเดิมในห่วงโซ่อุตสาหกรรมในไตรมาสที่ 1 และผลกระทบจากพายุภาษีศุลกากรทั่วโลกในไตรมาสที่ 2

ภาพรวมไตรมาสที่ 1:

ก่อนเทศกาลตรุษจีน ความรู้สึกในการซื้อขายของผู้ผลิตและผู้บริโภค NPI เกรดสูงในตลาดต้นน้ำและปลายน้ำไม่ค่อยดีนัก ผู้ผลิตระดับสูงในต้นน้ำได้รับผลกำไร และด้วยการเปิดตัวกำลังการผลิตใหม่ ผลผลิตรวมแสดงให้เห็นถึงแนวโน้มการเติบโต ตลาดสแตนเลสในปลายน้ำค่อยๆ เข้าสู่สถานะก่อนวันหยุด โดยมีการบริโภคที่หยุดชะงักเป็นเวลาสั้นๆ นอกจากนี้ โรงงานเหล็กมีสัญญาระยะยาวในส่วนของ NPI เกรดสูงในส่วนที่ค่อนข้างสูง ส่งผลให้มีความต้องการสะสมสินค้าค่อนข้างต่ำ เมื่อราคาสแตนเลสหยุดลดลงและคงที่ก่อนเทศกาลตรุษจีน นักค้าบางรายมีความคาดหวังที่แข็งแกร่งสำหรับตลาดหลังวันหยุด ทำให้ราคาจัดซื้อเพิ่มขึ้นและราคาตลาดกลางของ NPI เกรดสูงเพิ่มขึ้นเล็กน้อย ซึ่งคงที่อยู่ที่ประมาณ 940 หยวน/เมตริกตัน (บนเรือ รวมภาษี)

หลังจากเทศกาลตรุษจีน เนื่องจากการฟื้นตัวระยะสั้นของความต้องการสแตนเลส ราคาสแตนเลสเริ่มเพิ่มขึ้น และกำไรของโรงงานเหล็กเริ่มขยายตัว แม้ว่าการผลิตสแตนเลสระดับชาติในเดือนกุมภาพันธ์จะได้รับผลกระทบจากการลดลงของวันผลิต แต่ก็ไม่มีการลดลงอย่างมาก ทำให้ความต้องการ NPI เกรดสูงยังคงอยู่ในระดับสูง จากฝั่งการผลิต บริษัทระดับสูงในอินโดนีเซียประสบกับการลดลงอย่างรุนแรงในการผลิตเนื่องจากการปรับเปลี่ยนการจัดการการผลิตในเดือนนั้น ตลาดสแตนเลสในปลายน้ำซึ่งกังวลเกี่ยวกับการจัดหาวัตถุดิบ เห็นราคาฟิวเจอร์สและราคาสปอตของสแตนเลสพุ่งสูงขึ้น ขับเคลื่อนราคาซื้อขาย NPI เกรดสูงในตลาดวัตถุดิบให้เข้าสู่ช่องทางการเพิ่มขึ้น ภายใต้แนวโน้มการขยายตัวของกำไรโรงงานเหล็ก การผลิตสแตนเลสระดับชาติซีรีส์ 300 ในเดือนมีนาคมทำลายสถิติในประวัติศาสตร์ และความต้องการ NPI เกรดสูงของโรงงานเหล็กก็ถึงระดับสูงสุดในประวัติศาสตร์เช่นกัน ด้วยการปรับปรุงสมดุลระหว่างอุปทานและความต้องการในระยะสั้นอย่างมาก ราคาซื้อขายในตลาดสำหรับคำสั่งซื้อสปอตถึง 1,035 หยวน/เมตริกตัน (บนเรือ รวมภาษี)

เมื่อเข้าสู่ไตรมาสที่ 2 ในช่วงเทศกาลชิงหมิง พายุภาษีศุลกากรเกิดขึ้นอย่างกะทันหันระหว่างจีนและสหรัฐฯ ตั้งแต่วันที่ 2 เมษายนถึงวันที่ 10 เมษายน ภาษีศุลกากรตอบโต้กันยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยสหรัฐฯ ปรับภาษีศุลกากรต่อจีนเป็น 145% (รวมภาษีฐาน 34% + ภาษีตอบโต้ 50% + ภาษีลงโทษเพิ่มเติม 41% + ภาษีเฟนทานิล 20%) จีนปรับภาษีศุลกากรต่อสหรัฐฯ เป็น 125% (โดยสินค้าบางอย่างมีอัตราภาษีศุลกากรรวมถึง 49%-125% หลังจากเพิ่มภาษีฐาน) ราคาสินค้าโภคภัณฑ์ทั่วโลกลดลงอย่างรุนแรง โดยราคาฟิวเจอร์สสแตนเลสลดลงสู่ระดับต่ำสุดในรอบล่าสุดที่ 12,650 หยวน/ตัน ลดลง 8.6% ราคาสปอตลดลง 600 หยวน/ตันในระยะสั้น ลดลง 4.36% ในเวลานั้น การขาดทุนของสแตนเลสเพิ่มขึ้น และช่องทางการส่งผลตอบกลับเชิงลบเปิดขึ้น ความคาดหวังเชิงลบที่เกิดจากผลกระทบของภาษีศุลกากรทำให้ราคา NPI เกรดสูงในตลาดวัตถุดิบลดลงจากระดับสูงสุด ในวันที่ 12 พฤษภาคม การแถลงการณ์ร่วมของการเจรจาระหว่างจีนและสหรัฐฯ แสดงให้เห็นถึงความก้าวหน้าที่ดีเกินคาด โดยมีการลดลงอย่างมากในอัตราภาษีศุลกากรระหว่างกันและมีการยกเว้นระยะเวลา 90 วัน ตลาดสแตนเลสตอบสนองในเชิงบวกต่อสัญญาณการซื้อขาย และการฟื้นตัวของราคาฟิวเจอร์สและราคาสปอตของสแตนเลสทำให้ตลาดวัตถุดิบได้รับประโยชน์ นักค้ามีความคาดหวังที่แข็งแกร่งภายใต้พื้นหลังเศรษฐกิจมหภาคที่เป็นบวก ทำให้ราคาจัดซื้อเพิ่มขึ้นและราคาตลาดกลางเพิ่มขึ้น เมื่อใกล้สิ้นสุดไตรมาสที่ 2 ตลาดสแตนเลสเข้าสู่ฤดูการบริโภคที่ซบเซาแบบดั้งเดิม ซึ่งซ้อนทับกับนโยบายภาษีศุลกากรที่ผันผวนของสหรัฐฯ ส่งผลให้เกิดสถานการณ์ตลาด "ความเป็นจริงที่อ่อนแอ ความคาดหวังที่แข็งแกร่ง" เมื่อรวมกับพื้นฐานที่มั่นคงและแนวโน้มตลาดในไตรมาสที่ 1 ทั้งการนำเข้า NPI เกรดสูงและการผลิตสแตนเลสระดับชาติถึงระดับสูงสุดในประวัติศาสตร์ ส่งผลให้อัตราการย่อยสลายของตลาดช้าลงในไตรมาสที่ 2 ด้วยปริมาณและราคาสแตนเลสที่ลดลง บริษัทระดับสูงยังคงผ่อนคลายนโยบายการขายของตนเองเป็น "ไม่มีขีดจำกัดด้านราคา ไม่มีขีดจำกัดด้านปริมาณ" วงจรการส่งผลตอบกลับเชิงลบในตลาดสแตนเลสยังคงดำเนินต่อไป และราคา NPI เกรดสูงก็ลดลงอย่างต่อเนื่อง โดยรวมแล้ว ในไตรมาสที่ 2 ราคา NPI เกรดสูงลดลงประมาณ 11.45%

จากมุมมองของส่วนต่างราคาระหว่างเกรดต่าง ๆ ตั้งแต่ไตรมาสที่ 1 ถึงไตรมาสที่ 2 ส่วนลดของ NPI เกรดสูง 8-12% (ราคาโรงงาน) เมื่อเทียบกับ NPI เกรดสูงของอินโดนีเซีย 10-14% (ราคาถึงท่าเรือ รวมภาษี) มีมากกว่า 5 หยวนต่อเมตริกตัน ส่วนลดของ NPI เกรดสูง 8-12% (ราคาโรงงาน) เมื่อเทียบกับ NPI เกรดสูงของอินโดนีเซียที่มี Ni≥14% (ราคาถึงท่าเรือ รวมภาษี) มีมากกว่า 15 หยวนต่อเมตริกตัน ส่วนลดของ NPI เกรดสูง 8-10% (ราคาโรงงาน) เมื่อเทียบกับ NPI เกรดสูง 10-12% (ราคาโรงงาน) มีมากกว่า 5 หยวนต่อเมตริกตัน และส่วนลดของ NPI เกรดสูงของอินโดนีเซีย 10-12% (ราคาถึงท่าเรือ รวมภาษี) เมื่อเทียบกับ NPI เกรดสูงของอินโดนีเซีย 12-14% (ราคาถึงท่าเรือ รวมภาษี) มีมากกว่า 5 หยวนต่อเมตริกตัน

เริ่มตั้งแต่กลางไตรมาสที่ 2 ส่วนต่างราคาระหว่างเกรดต่าง ๆ เริ่มลดลง ราคาของ NPI เกรดสูง 8-10% (ราคาโรงงาน) ค่อย ๆ ถึงระดับราคาเดียวกันกับ NPI เกรดสูง 10-12% (ราคาโรงงาน) และส่วนลดของ NPI เกรดสูงของอินโดนีเซีย 10-12% (ราคาถึงท่าเรือ รวมภาษี) เมื่อเทียบกับ NPI เกรดสูงของอินโดนีเซีย 12-14% (ราคาถึงท่าเรือ รวมภาษี) มีน้อยกว่า 5 หยวนต่อเมตริกตัน ในอินโดนีเซีย เนื่องจากราคาแร่นิกเกิลสูงและราคาขายต่ำกว่าต้นทุน ผู้ผลิตจึงเพิ่มเกรดนิกเกิลเพื่อควบคุมต้นทุน การเพิ่มขึ้นของเกรดเฉลี่ยนำไปสู่การลดลงของส่วนต่างราคาของ NPI เกรดสูง นอกจากนี้ เนื่องจากการผลิต NPI เกรดสูงที่มีเกรดต่ำกว่าค่อนข้างเข้มข้นในโรงงานหลอมโลหะบางแห่งของจีน NPI เกรดสูงจึงไหลกลับมาที่จีนมากขึ้น ภาคอุตสาหกรรมต่อไปต้องการ NPI เกรดสูงที่มีเกรดต่ำกว่าอย่างเร่งด่วนเพื่อปรับปรุงเนื้อหาของนิกเกิลในเกรดเหล็ก ซึ่งขับเคลื่อนราคาขายของ NPI เกรดต่ำกว่าให้สูงขึ้น

II. ด้านการผลิต NPI เกรดสูง

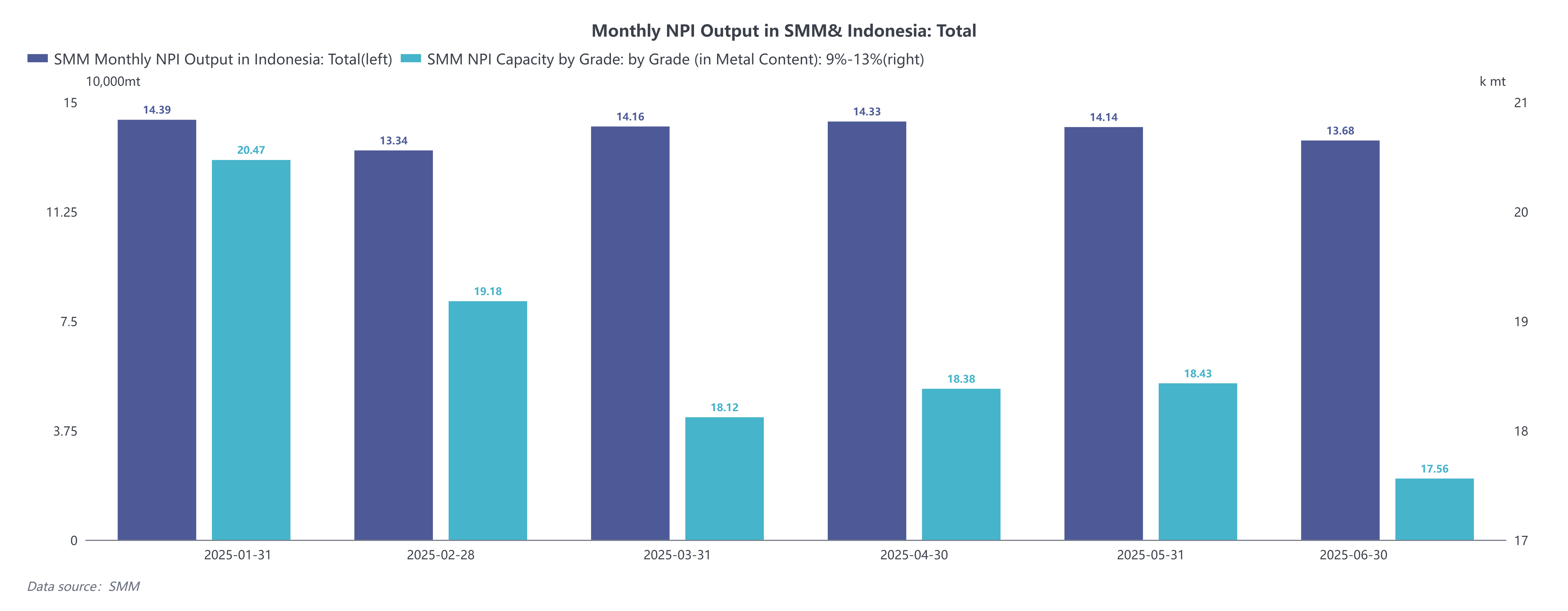

ในอินโดนีเซีย การผลิตในไตรมาสที่ 1 เพิ่มขึ้นก่อนแล้วลดลง ปริมาณการเพิ่มขึ้นของอุปทานมาจากการเปิดตัวกำลังการผลิตใหม่บนเกาะโอบีและเกาะฮัลมาเฮรา ในเดือนกุมภาพันธ์ ผู้ผลิตหลักในซูลาเวสีกลางต้องเผชิญกับการปรับเปลี่ยนการจัดการ โดยอัตราการดำเนินงานอยู่ที่ประมาณ 30% เท่านั้น รวมกับการลดลงของวันผลิต ทำให้การผลิตลดลงเล็กน้อย ในเดือนมีนาคม ด้วยการขยายตัวของกำไรจากการผลิตของโรงงานหลอมโลหะและการเพิ่มขึ้นของกำลังการผลิตใหม่ การผลิตฟื้นตัวขึ้นเมื่อเทียบกับเดือนก่อนหน้า โดยรวมแล้ว ในไตรมาสที่ 1 การผลิตสะสมของอินโดนีเซียถึง 418,900 ตันนิกเกิล เพิ่มขึ้น 17.6% เมื่อเทียบกับปีก่อน ในไตรมาสที่ 2 การผลิตค่อย ๆ ลดลงเนื่องจากส่วนต่างราคาของแร่นิกเกิลอินโดนีเซียในต้นน้ำสูงและราคาขายของ NPI เกรดสูงที่ลดลงอย่างต่อเนื่องจากผลตอบกลับเชิงลบในตลาดล่างน้ำ เนื่องจากผู้ผลิตขาดทุน บางองค์กรจึงเข้าสู่ช่วงการซ่อมบำรุง ทำให้การผลิตลดลง โดยรวมแล้ว ในครึ่งแรกของปี 2568 (2025H1) การผลิตสะสมของอินโดนีเซียถึง 840,500 ตันนิกเกิล เพิ่มขึ้น 16.6% เมื่อเทียบกับปีก่อน

ในจีน การผลิตในไตรมาสที่ 1 ลดลงอย่างรวดเร็ว ส่วนใหญ่เนื่องจากราคาแร่นิกเกิลในฟิลิปปินส์เพิ่มขึ้น จากมุมมองของวงจรฤดูฝน หลังจากเทศกาลตรุษจีน ช่องทางการส่งผลตอบกลับเชิงบวกสำหรับสแตนเลสเปิดขึ้น พาลาวันและซูริกาโอ ซึ่งเป็นพื้นที่ผลิตหลักในฟิลิปปินส์ ยังคงอยู่ในฤดูฝน ในขณะที่ความต้องการแร่จากผู้ผลิต NPI เกรดสูงในตลาดล่างน้ำถูกปล่อยออกมาในระยะเวลาสั้น ๆ การเพิ่มขึ้นของราคาแร่นิกเกิลในฟิลิปปินส์ทำให้ผู้ผลิตในประเทศขาดทุนมากขึ้น โดยข้อเสียของการผลิตด้วยตนเองของโรงงานหลอมโลหะสแตนเลสแบบบูรณาการทำให้การลดลงของการผลิตเพิ่มขึ้น ผู้ผลิตแบบดั้งเดิมบางแห่งก็ลดการผลิตในช่วงเวลานี้เพื่อควบคุมขอบเขตของการขาดทุน โดยรวมแล้ว ในไตรมาสที่ 1 การผลิตสะสมของ NPI เกรดสูงของจีนถึง 57,770 ตันนิกเกิล ลดลง 8% เมื่อเทียบกับปีก่อน ในไตรมาสที่ 2 การผลิตคงตัวก่อนแล้วลดลง เนื่องจากความคาดหวังของตลาดในช่วงต้นที่ดีและการทะลุผ่านของการผลิตสแตนเลสในตลาดล่างน้ำไปสู่ระดับสูงสุดเป็นประวัติการณ์ ผู้ผลิตในประเทศบางแห่งกลับมาดำเนินการซ่อมบำรุงและเพิ่มขึ้นของกำลังการผลิต อย่างไรก็ตาม เนื่องจากผลตอบกลับเชิงลบจากสแตนเลสยังคงเพิ่มขึ้นในช่วงปลายไตรมาสที่ 2 ราคาที่อ่อนแอของวัตถุดิบทำให้การขาดทุนของผู้ผลิตเพิ่มขึ้นและการผลิตลดลงมากขึ้น โดยรวมแล้ว ในครึ่งแรกของปี 2568 (2025H1) การผลิตสะสมของจีนถึง 112,140 ตันนิกเกิล ลดลง 9.9% เมื่อเทียบกับปีก่อน

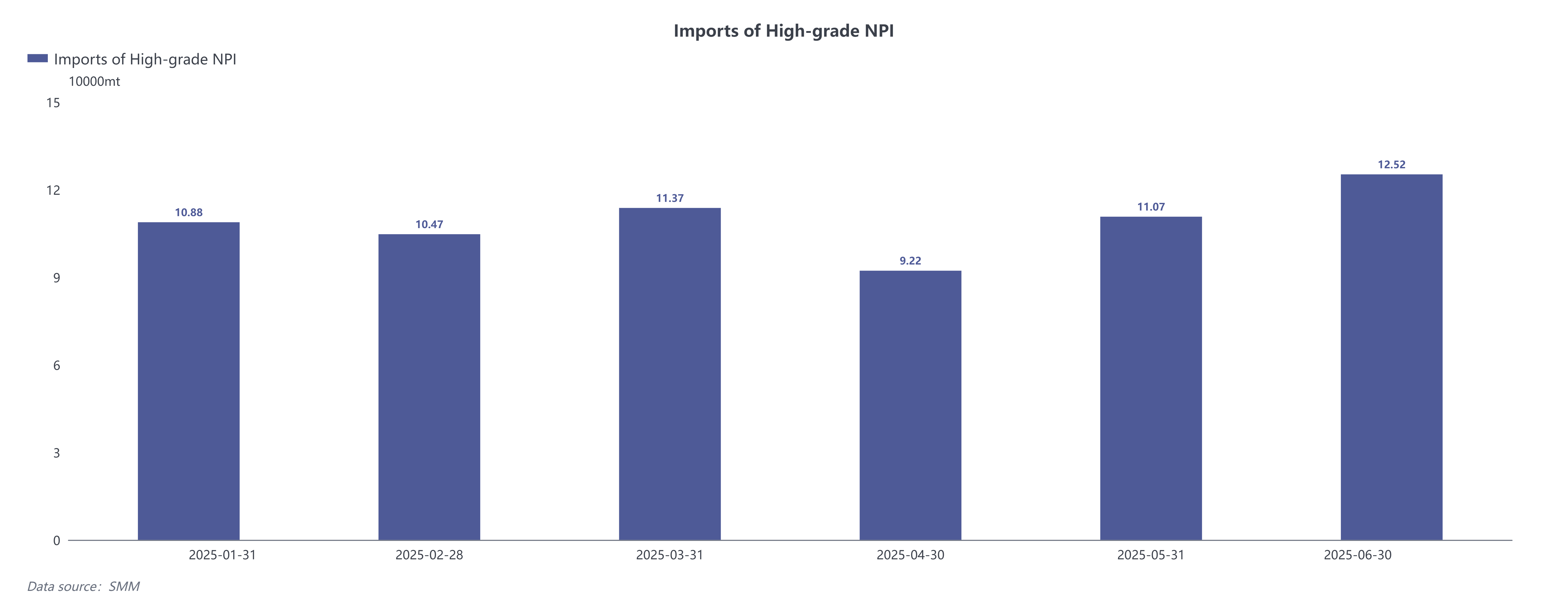

ในด้านการนำเข้า เนื่องจากการเพิ่มขึ้นของการผลิต NPI เกรดสูงในอินโดนีเซีย ปริมาณการส่งออกที่เป็นไปได้ทางทฤษฎีจึงขยายตัวเมื่อเทียบกับช่วงเวลาก่อนหน้า ในไตรมาสที่ 1 การนำเข้าปฏิบัติตามแนวโน้มของการลดลงก่อนแล้วเพิ่มขึ้น แม้ว่าจำนวนวันในเดือนกุมภาพันธ์จะลดลง แต่การนำเข้าก็ยังถึง 104,700 ตันนิกเกิล และในเดือนมีนาคม พวกเขาทำสถิติสูงสุดใหม่ที่ 113,700 ตันนิกเกิล โดยรวมแล้วในไตรมาสที่ 1 การนำเข้าสะสมอยู่ที่ 327,200 ตันนิกเกิล เพิ่มขึ้น 21.2% เมื่อเทียบกับปีก่อน ในไตรมาสที่ 2 การนำเข้าเพิ่มขึ้นอย่างต่อเนื่อง อย่างไรก็ตาม เนื่องจากความไม่แน่นอนในการค้าระหว่างประเทศและฝนตกหนักบ่อยครั้งในหลายภูมิภาคของอินโดนีเซีย ซึ่งขัดขวางการขนส่งบางส่วน การนำเข้าลดลงอย่างมากในเดือนเมษายน จากมุมมองโดยรวมของครึ่งแรกของปี 2568 ปริมาณการนำเข้าสะสมของ NPI เกรดสูงถึง 643,700 ตันนิกเกิล เพิ่มขึ้น 25.5% เมื่อเทียบกับปีก่อน

III. ด้านความต้องการ NPI เกรดสูง

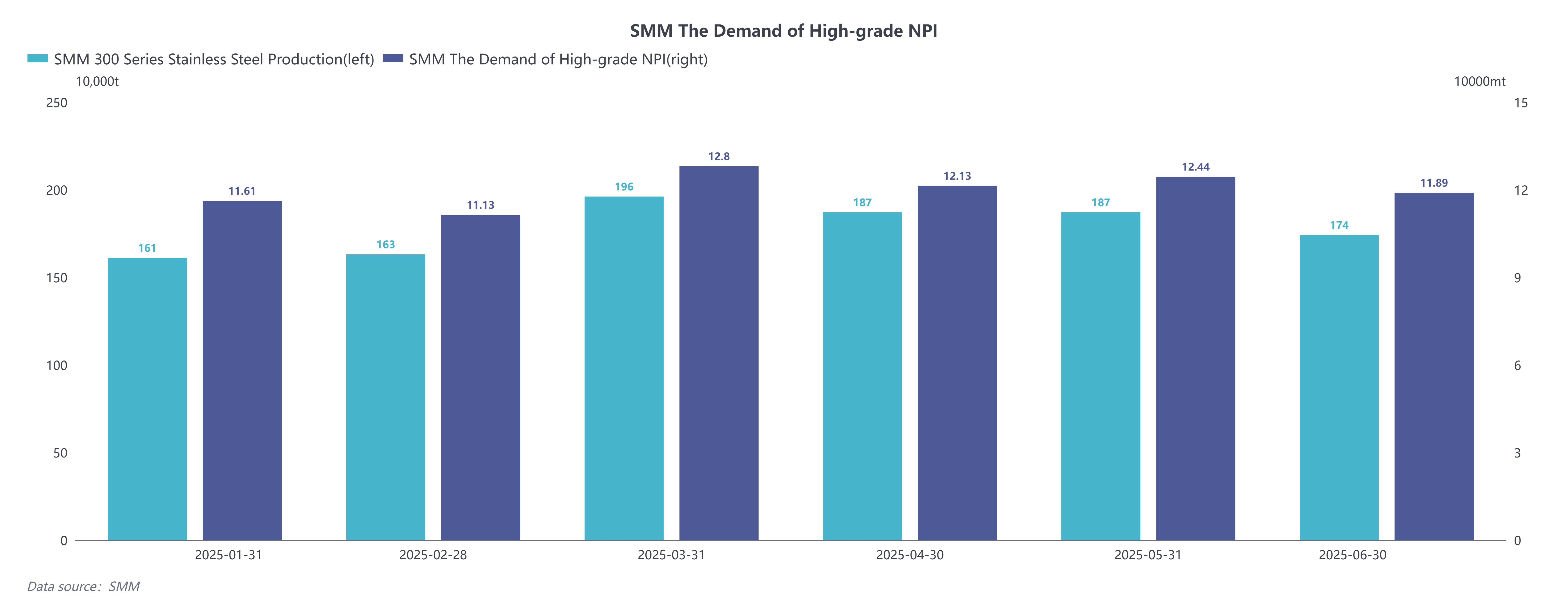

ในด้านการผลิตสแตนเลส การผลิตสแตนเลสของจีนยังคงขยายตัวในไตรมาสที่ 1 จากมุมมองของผลการดำเนินงานของตลาดสแตนเลส การฟื้นตัวของตลาดหลังเทศกาลตรุษจีนเกิดขึ้นตามที่คาดการณ์ไว้ รวมกับการหยุดชะงักของอุปทานในภาควัตถุดิบ ทำให้ราคาสปอตของสแตนเลสปรับตัวขึ้น ด้วยการขยายตัวของกำไรจากการผลิตของโรงงานหลอมโลหะสแตนเลส ความรู้สึกในตลาดเป็นบวก ขับเคลื่อนการผลิตของโรงงานหลอมโลหะสแตนเลสให้สูงขึ้น ในเดือนมีนาคม การผลิตสแตนเลสชุด 300 ถึง 1.96 ล้านตัน ทำสถิติสูงสุดเป็นประวัติการณ์ โดยรวมแล้ว ในไตรมาสที่ 1 การผลิตสะสมของสแตนเลสชุด 300 ของจีนอยู่ที่ 5.2005 ล้านตัน เพิ่มขึ้น 11.43% เมื่อเทียบกับปีก่อน “เดือนมีนาคมส่งมอบตามที่คาดการณ์ไว้ แต่เดือนเมษายนพลาดเป้าหมาย” ในไตรมาสที่ 2 ตลาดได้รับผลกระทบจากพายุภาษีศุลกากรระดับโลก รวมกับสแตนเลสค่อย ๆ เข้าสู่ฤดูอ่อนแอของการบริโภค ปริมาณสินค้าคงคลังทางสังคมของสแตนเลสสะสมขึ้นอย่างมาก และราคาสปอตเข้าสู่แนวโน้มลดลง ท่ามกลางการขาดทุนอย่างต่อเนื่องของโรงงานหลอมโลหะสแตนเลส การผลิตลดลง โดยรวมแล้ว ในครึ่งแรกของปี 2568 การผลิตสะสมของสแตนเลสชุด 300 ของจีนอยู่ที่ 10.6905 ล้านตัน เพิ่มขึ้น 10.36% เมื่อเทียบกับปีก่อน

ในด้านความต้องการ NPI เกรดสูง ความต้องการ NPI เกรดสูงของโรงงานหลอมโลหะสแตนเลสลดลงก่อนแล้วเพิ่มขึ้นในไตรมาสที่ 1 การผลิตสแตนเลสยังคงเติบโตอย่างเป็นบวก เนื่องจากการสนับสนุนต้นทุนที่แข็งแกร่งจากการเพิ่มขึ้นของราคาวัตถุดิบ ผู้ผลิตสแตนเลสปรับรูปแบบผลิตภัณฑ์การผลิตของพวกเขาเพื่อขยายกำไร ทำให้ส่วนแบ่งของพันธุ์นิกเกิลสูงลดลงและการบริโภคนิกเกิลน้ำหนักลดลงเมื่อเทียบกับเดือนก่อนหน้า อย่างไรก็ตาม ความต้องการรายเดือนโดยรวมยังคงอยู่ที่ระดับสูงกว่า 110,000 ตันนิกเกิล โดยรวมแล้ว ในไตรมาสที่ 1 ความต้องการสะสมของ NPI เกรดสูงของจีนอยู่ที่ 355,500 ตันนิกเกิล เพิ่มขึ้น 12.8% เมื่อเทียบกับปีก่อน ในไตรมาสที่ 2 ความต้องการ NPI เกรดสูงเพิ่มขึ้นก่อนแล้วลดลง หลังจากประสบกับการลดลงอย่างรวดเร็วของราคา 304 กำไรขอบเขตของผู้ผลิตสแตนเลสลดลง ผู้ผลิตสแตนเลสหลักผลิตพันธุ์นิกเกิลสูงและบางพันธุ์เหล็กพิเศษเพื่อป้องกันความเสี่ยงจากราคาผลิตภัณฑ์สำเร็จรูป การขยายตัวของส่วนแบ่งของพันธุ์นิกเกิลสูงทำให้การบริโภคนิกเกิลน้ำหนักเพิ่มขึ้น แม้ว่าการผลิตสแตนเลสจะยังคงคงที่ในเดือนพฤษภาคม แต่ความต้องการ NPI เกรดสูงก็แสดงให้เห็นถึงการเพิ่มขึ้นอย่างต่อเนื่อง โดยรวมแล้ว ในครึ่งแรกของปี 2568 ความต้องการสะสมของ NPI เกรดสูงของจีนอยู่ที่ 720,100 ตันนิกเกิล เพิ่มขึ้น 9.98% เมื่อเทียบกับปีก่อน

IV. ทัศนะตลาด NPI เกรดสูงในครึ่งหลังของปี 2568 (2025H2)

ในด้านการผลิต อินโดนีเซียยังคงมีแผนการเพิ่มกำลังการผลิตใหม่ในครึ่งหลังของปี 2568 หากโครงการเหล่านี้เริ่มดำเนินการตามกำหนดเวลา กำลังการผลิตรายปีของ NPI เกรดสูงของอินโดนีเซียจะเพิ่มขึ้น 61,600 ตันนิกเกิล นอกจากนี้ จากมุมมองของแร่ อินโดนีเซียมีโควต้า RKAB ในปัจจุบันที่ผ่อนคลายกว่าปี 2567 รวมกับการเพิ่มขึ้นอย่างมากของการขนส่งแร่นิกเกิลจากฟิลิปปินส์ไปยังอินโดนีเซีย คาดว่าจะมีสินค้าคงคลังแร่นิกเกิลของผู้ผลิตที่เพียงพอ ไม่ก่อให้เกิดข้อจำกัดในการผลิตโดยรวม คาดว่าการผลิต NPI เกรดสูงของอินโดนีเซียในครึ่งหลังของปี 2568 จะยังคงเพิ่มขึ้นเมื่อเทียบกับครึ่งแรก ในประเทศ หลังจากการเพิ่มขึ้นของความต้องการในอินโดนีเซีย ราคาแร่นิกเกิลในฟิลิปปินส์พุ่งสูงขึ้น ทำให้ภาระการผลิตของผู้ผลิตในประเทศหนักขึ้น คาดว่าในครึ่งหลังของปี 2568 การผลิต NPI เกรดสูงของโรงงานหลอมโลหะสแตนเลสแบบบูรณาการในประเทศจะยังคงลดลง ในขณะที่ผู้ผลิตแบบดั้งเดิมอาจประสบกับการเติบโตที่จำกัดในช่วง “ฤดูกาลสูงสุดของเดือนกันยายน-ตุลาคม” โดยรวมแล้ว คาดว่าด้านการผลิตจะยังคงเติบโตต่อไปในครึ่งหลังของปี 2568

ในด้านความต้องการ เมื่อวันที่ 1 กรกฎาคม การประชุมครั้งที่ 6 ของคณะกรรมการกิจการเศรษฐกิจและการเงินกลางได้หารือเกี่ยวกับประเด็นต่าง ๆ เช่น การส่งเสริมการก่อสร้างตลาดแห่งชาติที่เป็นเอกภาพ โดยมี “การกำกับดูแลการแข่งขันราคาต่ำและไม่เป็นระเบียบขององค์กรตามกฎหมายและข้อบังคับ การชี้นำองค์กรเพื่อเพิ่มคุณภาพผลิตภัณฑ์ และการส่งเสริมการออกจากตลาดอย่างเป็นระเบียบของกำลังการผลิตที่ล้าสมัย” เป็นหนึ่งในหกทิศทางงานหลักในการส่งเสริมการก่อสร้างตลาดแห่งชาติที่เป็นเอกภาพ ตลาดสแตนเลสในประเทศได้รับสัญญาณเชิงบวกสำหรับการ “ต่อสู้กับการแข่งขันที่ไม่เป็นระเบียบ” นอกจากนี้ ด้วยการผ่อนคลายของภาษีศุลกากรระหว่างประเทศระหว่างจีนและสหรัฐอเมริกา ความรู้สึกในตลาดก็เปลี่ยนไปเป็นบวกมากขึ้นทั้งในประเทศและระหว่างประเทศ คาดว่าความยืดหยุ่นของความต้องการในประเทศจะยังคงดำรงอยู่ในครึ่งหลังของปี 2568 โดยมีความคาดหวังการเติบโตเชิงบวกสำหรับความต้องการภายนอก การผลิตสแตนเลสคาดว่าจะยังคงคงที่หรือเพิ่มขึ้น ทำให้มีแนวโน้มความต้องการที่แข็งแกร่งสำหรับ NPI เกรดสูง