》ตรวจสอบราคาทองแดง SMM ข้อมูล และการวิเคราะห์ตลาด

》สมัครสมาชิกเพื่อดูราคาสปอตย้อนหลังของโลหะ SMM

》คลิกเพื่อดูฐานข้อมูลห่วงโซ่อุตสาหกรรมทองแดง SMM

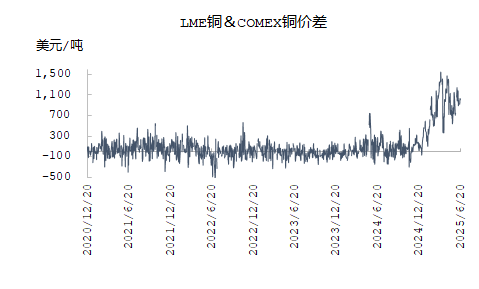

>จากข่าวตลาด มีข่าวลือเมื่อสัปดาห์ที่แล้วว่า สหรัฐฯ จะเผยแพร่รายงานระยะกลางเกี่ยวกับประเด็นภาษีศุลกากรทองแดง ด้วยความคาดหวังว่าจะมีการแก้ไขปัญหาภาษีศุลกากรในเร็วๆ นี้ โครงสร้างเส้นโค้งล่วงหน้าของ LME ได้มีการปรับตัว โดยมีส่วนต่างราคาระหว่างเดือนพฤศจิกายนและธันวาคมกลับมาอยู่ในภาวะคงที่ (Flat Backwardation) ในระยะสั้น ความคาดหวังของตลาดต่อความสมดุลในครึ่งปีหลังได้ผ่อนคลายลง บทความนี้สมมติว่าสหรัฐฯ จะกำหนดภาษีศุลกากรในเดือนกรกฎาคม และจะหารือถึงการเปลี่ยนแปลงของความสมดุลและโครงสร้างของแผ่นทองแดงในครึ่งปีหลังของปี 2568 หลังจากที่มีการกำหนดภาษีศุลกากรแล้ว

ด้านอุปทาน แร่ทองแดงบดจะยังคงอยู่ในสถานการณ์อุปทานค่อนข้างตึงตัวในระยะสั้น หลังจากการลดการผลิตที่ Kamoa-Kakula เนื่องจากอุบัติเหตุ ผู้ขุดแร่ได้มีความคาดหวังที่รุนแรงมากขึ้นสำหรับมาตรฐานอ้างอิง (Benchmark) ค่าธรรมเนียมการส่งมอบสินค้าในทันที (TC) ก็ยังไม่มีสัญญาณของการฟื้นตัว แม้ว่าโรงงานหลอมโลหะของจีนจะรักษาระดับการผลิตที่ค่อนข้างสูงได้ด้วยการสนับสนุนจากแร่และวัตถุดิบตามสัญญาระยะยาว แต่โรงงานหลอมโลหะในญี่ปุ่น ชิลี และภูมิภาคอื่นๆ ก็ได้ทยอยลดการผลิตหรือแม้กระทั่งปิดโรงงานลง ความคาดหวังว่าความสมดุลที่ตึงตัวของแร่ทองแดงบดจะส่งผลต่อแผ่นทองแดงในครึ่งปีหลังยังคงเพิ่มขึ้นอย่างต่อเนื่อง และคาดว่าจะมีการเริ่มต้นรอบใหม่ของวงจรการเปลี่ยนกำลังการผลิตสำหรับทั้งกำลังการผลิตใหม่และเก่า

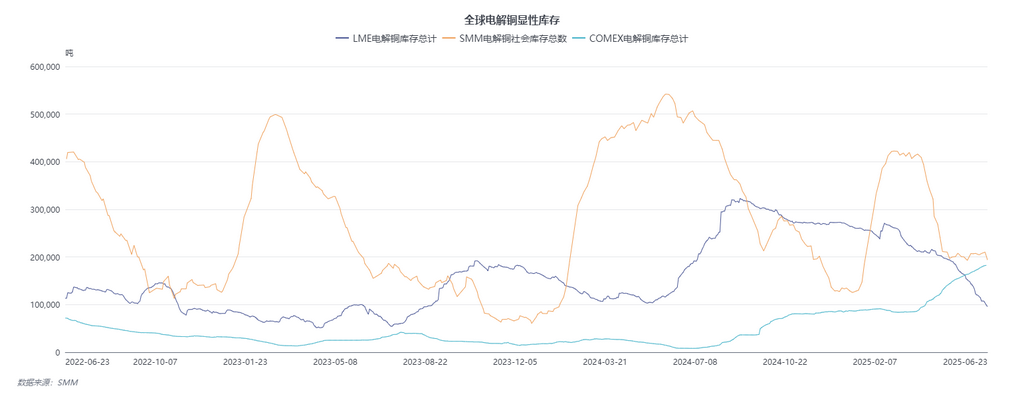

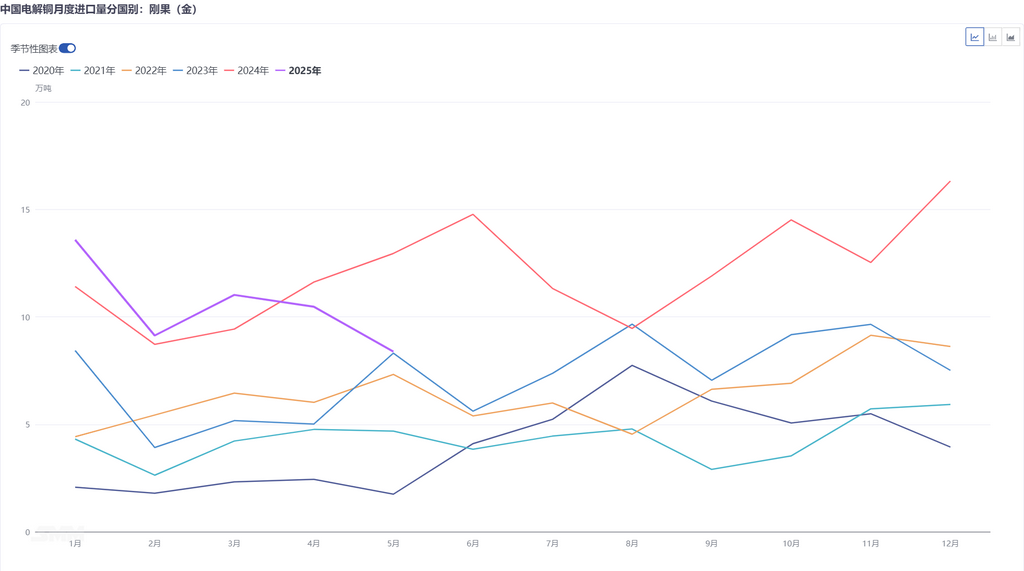

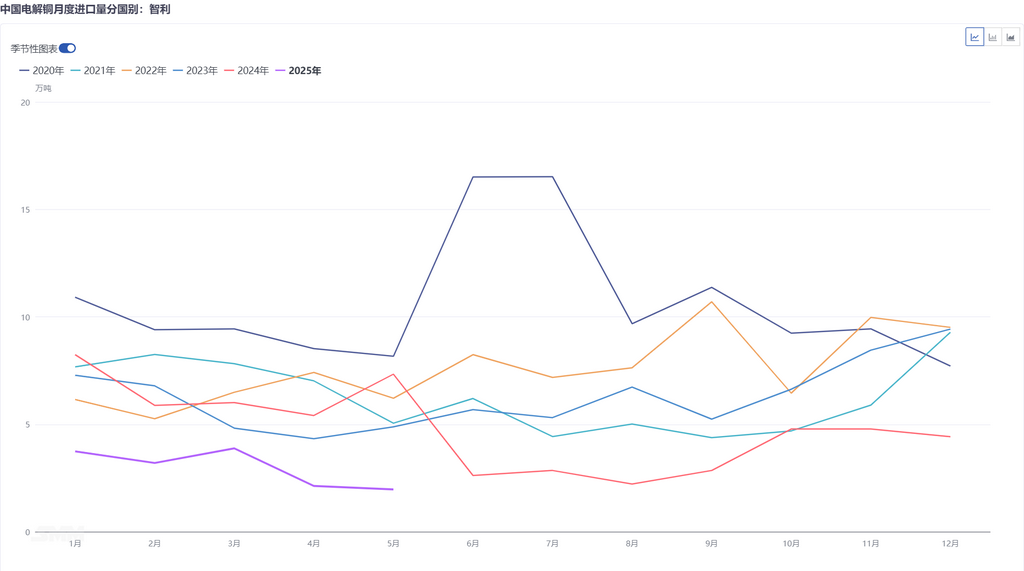

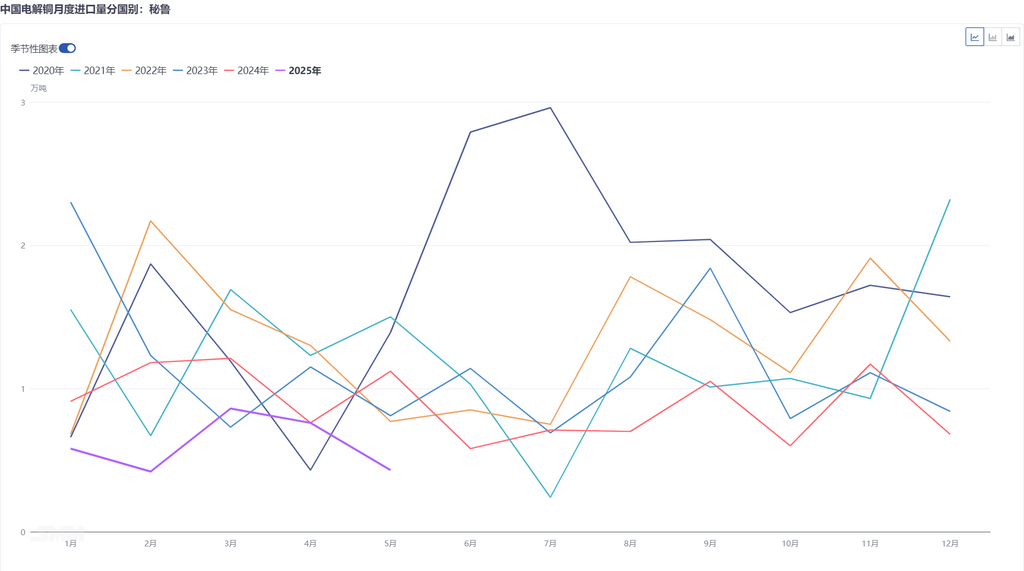

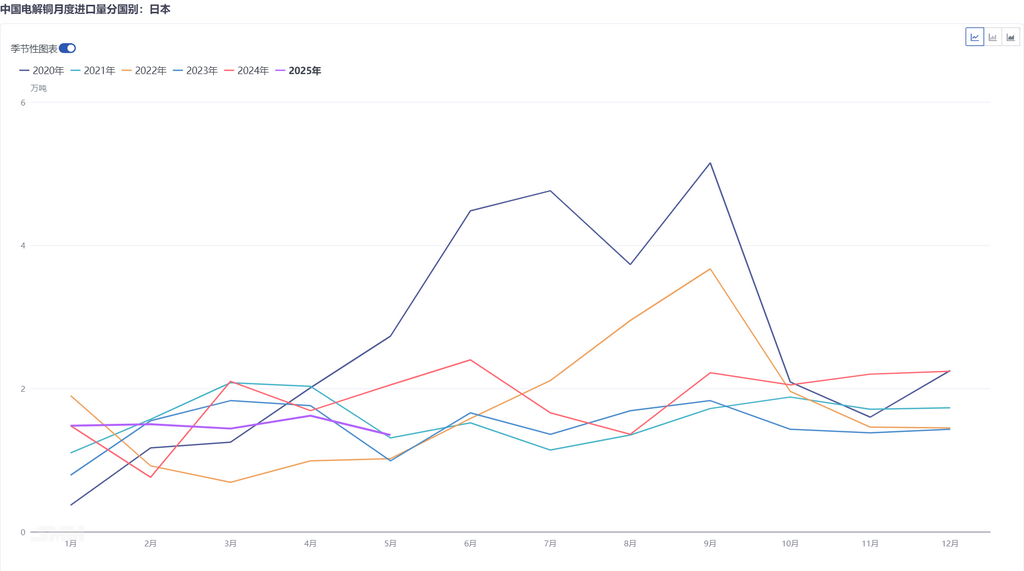

ด้านความสมดุลของแผ่นทองแดง แม้ว่าจะดูเหมือนว่ามีปริมาณเกินของแผ่นทองแดงในปี 2568 แต่ถ้าเราไม่รวมปริมาณสินค้าคงคลังแผ่นทองแดงที่ถูกดูดออกไปสหรัฐฯ เนื่องจากส่วนต่างราคาระหว่าง LME และ COMEX ความสมดุลในภูมิภาคที่ไม่ใช่สหรัฐฯ โดยเฉพาะอย่างยิ่งในภูมิภาคเอเชียแปซิฟิก ก็มีความตึงตัวจริงๆ ปัจจุบัน สินค้าคงคลังที่มองเห็นได้ของทั้ง LME และจีนได้ลดลงเหลือประมาณ 100,000 ตัน และแรงกดดันด้านอุปทานในไตรมาสที่ 4 ยังคงเพิ่มขึ้นอย่างต่อเนื่อง จากมุมมองของการไหลเวียนทางการค้าโลก แอฟริกายังคงรักษาปริมาณการส่งออกแผ่นทองแดงใหม่ไปยังสหรัฐฯ เฉลี่ยราว 20,000 ตันต่อเดือน ในขณะที่อเมริกาใต้เป็นผู้ส่งออกส่วนใหญ่ไปยังสหรัฐฯ โดยมีปริมาณการส่งออกไปยังจีนน้อยกว่า 25,000 ตันต่อเดือน ความต้องการของยุโรปก็ได้เปลี่ยนเส้นทางแผ่นทองแดงบางส่วนจากแอฟริกาไปยังยุโรป โดยยุโรปได้นำเข้าแผ่นทองแดงจากแอฟริกา 90,000 ตัน ตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคม 2568 เพิ่มขึ้นเกือบ 40,000 ตัน เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนผลกระทบโดยตรงที่สุด คือ ปริมาณการนำเข้าแผ่นทองแดงของจีนจากแอฟริกาในช่วงเดือนมกราคมถึงพฤษภาคม 2568 อยู่ที่ 559,100 ตัน ลดลง 3.95% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 และปริมาณการนำเข้าจากอเมริกาใต้อยู่ที่เพียง 180,100 ตัน ลดลง 52.81% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2567 ส่งผลให้สินค้าคงคลังแผ่นทองแดงในตลาดเอเชียของ LME ยังคงลดลงเพื่อเติมเต็มช่องว่างดังกล่าว ในขณะเดียวกัน เนื่องจากการซ่อมบำรุงและการลดการผลิตที่โรงงานหลอมในญี่ปุ่นและเกาหลีใต้ที่ยังคงดำเนินอยู่ ช่องว่างความต้องการแผ่นทองแดงในเอเชียตะวันออกเฉียงใต้จึงเพิ่มขึ้น ดึงดูดให้มีการไหลออกของแผ่นทองแดงภายในประเทศบางส่วน

สมมติว่าอัตราภาษีของสหรัฐฯ จะถูกกำหนดอย่างเป็นทางการในช่วงต้นเดือนกรกฎาคม ตลาดสปอตควรคงสภาพดังต่อไปนี้ไม่เปลี่ยนแปลง: 1. การจำกัดปริมาณการจัดหาแร่ทองแดงเข้มข้นจะเร่งการเปลี่ยนกำลังการผลิตเก่าและใหม่ในภูมิภาคเอเชียแปซิฟิก ส่งผลให้สมดุลแผ่นทองแดงในเอเชียตึงตัวมากขึ้นในระยะสั้น 2. การซื้อขายสวนทางระหว่างตลาด LME และ COMEX จะดำเนินต่อไปตั้งแต่เดือนมิถุนายนถึงกรกฎาคม การจัดส่งแผ่นทองแดงที่อยู่ระหว่างการขนส่ง แต่ยังไม่ได้ส่งมอบไปยังคลังสินค้า COMEX อาจถูกเปลี่ยนเส้นทางไปยังคลังสินค้า LME ในนิวออร์ลีนส์หลังจากการบังคับใช้อัตราภาษี ทำให้โครงสร้างคอนแทงโกในสัญญาเดือนไกลของ LME ราบเรียบชั่วคราว 3. ในไตรมาสที่ 4 โรงงานหลอมภายในประเทศอาจเผชิญกับการขาดทุนที่รุนแรงขึ้นเนื่องจากตัวเลขสัญญาระยะยาวที่แย่ลง ซึ่งอาจนำไปสู่การลดการผลิตโดยสมัครใจก่อนการเจรจาสัญญาปี 2568 หากการสอบสวนอัตราภาษีทองแดงของสหรัฐฯ สรุปผลในช่วงต้นเดือนกรกฎาคม อาจเกิดผลกระทบสองประการดังนี้: 1. สเปรดราคาระหว่างตลาด LME และ COMEX จะแคบลง โดยโครงสร้างคอนแทงโกในสัญญาเดือนไกลจะหดตัวลงในระยะสั้น การจัดหาแผ่นทองแดงจากแอฟริกาและอเมริกาใต้จะดีขึ้นหลังจากเดือนสิงหาคม ทำให้สมดุลที่ตึงตัวของเอเชียในไตรมาสที่ 3 คลายตัวเล็กน้อย 2. แผ่นทองแดงที่อยู่ในสหรัฐฯ แล้วจะยังคงอยู่ที่นั่นเนื่องจากข้อจำกัดด้านต้นทุนและโครงสร้าง COMEX โดยสินค้าคงคลังที่มีอยู่จะยังคงลดลงอย่างต่อเนื่อง สิ่งนี้จะกดดันให้พรีเมียมในตลาดนอกชายฝั่งของสหรัฐฯ ลดลง ทำให้โอกาสในการซื้อขายสวนทางในภูมิภาคนอกสหรัฐฯ แคบลง และค่อยๆ ทำให้พรีเมียมสปอตกลับสู่ภาวะปกติ โดยรวมแล้ว การบริโภคทองแดงในปี 2568 คาดว่าจะคงการเติบโตเหนือระดับที่คาดการณ์ไว้ ทำให้โทนเสียงสมดุลตึงตัวในครึ่งปีหลัง โครงสร้างคอนแทงโกที่ยั่งยืนจะดำเนินต่อไประหว่างตลาด LME และ SHFE