I. วัสดุแคโทด: การฟื้นตัวของคำสั่งซื้ออย่างมีนัยสำคัญ การสนับสนุนความต้องการปลายปีที่แข็งแกร่ง

ในเดือนพฤศจิกายน ฝั่งการผลิตของวัสดุแคโทดแบตเตอรี่โซเดียม-ไอออนทำผลงานได้น่า่าประทับใจ โดยการผลิตเพิ่มขึ้น 50% เมื่อเทียบรายเดือนและ 54% เมื่อเทียบรายปี ซึ่งบ่งชี้ถึงการฟื้นตัวอย่างต่อเนื่องของความเจริญรุ่งเรืองในอุตสาหกรรม ในแง่ของโครงสร้างผลิตภัณฑ์ โพลีแอนไอออน NFPP ยังคงเป็นกระแสหลักของตลาด คิดเป็น 76% ของการผลิตรวม เพิ่มขึ้น 4 จุดเปอร์เซ็นต์จากเดือนตุลาคม ซึ่งเน้นย้ำถึงผลกระทบนำอย่างยิ่ง

การฟื้นตัวของคำสั่งซื้อเป็นแรงผลักดันหลักของการเติบโตในครั้งนี้: ในด้านหนึ่ง ปัญหาความเข้ากันได้ระหว่างผู้ผลิตเซลล์แบตเตอรี่และระบบที่ก่อนหน้านี้สร้างความเดือดร้อนให้กับอุตสาหกรรมได้ถูกแก้ไขอย่างเหมาะสมแล้ว พร้อมกับการย่อยสลายสต็อกโดยองค์กรเซลล์แบตเตอรี่เสร็จสิ้น ทำให้บริษัทแคโทด NFPP ชั้นนำสามารถฟื้นปริมาณการขนส่งกลับสู่ระดับไตรมามาสที่ 3 ได้ ในอีกด้านหนึ่ง เมื่อใกล้สิ้นปี โครงการ ESS บางโครงการกำลังเร่งการติดตั้งเพื่อให้ทันช่วงเวลาอุดหนุน ซึ่งส่งเสริมความต้องการสำหรับแคโทด NFPP โดยตรง

เส้นทางเลเยอร์ออกไซด์ O3 ยังคงรักษาโมเมนตัมการเติบโตไว้ ด้วยการนำเทคโนโลยีเลเยอร์ออกไซด์ไปใช้เบื้องต้นในโครงการรถบรรทุกหนัก ความต้องการสำหรับการสำรองวัตถุดิบแคโทดยังคงถูกปล่อยออกมา พร้อมกับความต้องการที่มั่นคงจากการใช้งาน ESS ขนาดเล็ก ทำให้การผลิตแคโทดเลเยอร์ออกไซด์ยังคงอยู่ในระดับสูงในเดือนพฤศจิกายน เมื่อมองไปข้างหน้าถึงเดือนธันวาคม จากพื้นฐานการสนับสนุนคำสั่งซื้อปัจจุบัน ความคาดหวังสำหรับการผลิตแคโทดโซเดียม-ไอออนอยู่ในแง่ดี โดยคาดการณ์การเติบโต 3% เมื่อเทียบรายเดือนและการเพิ่มขึ้น 139% เมื่อเทียบรายปี

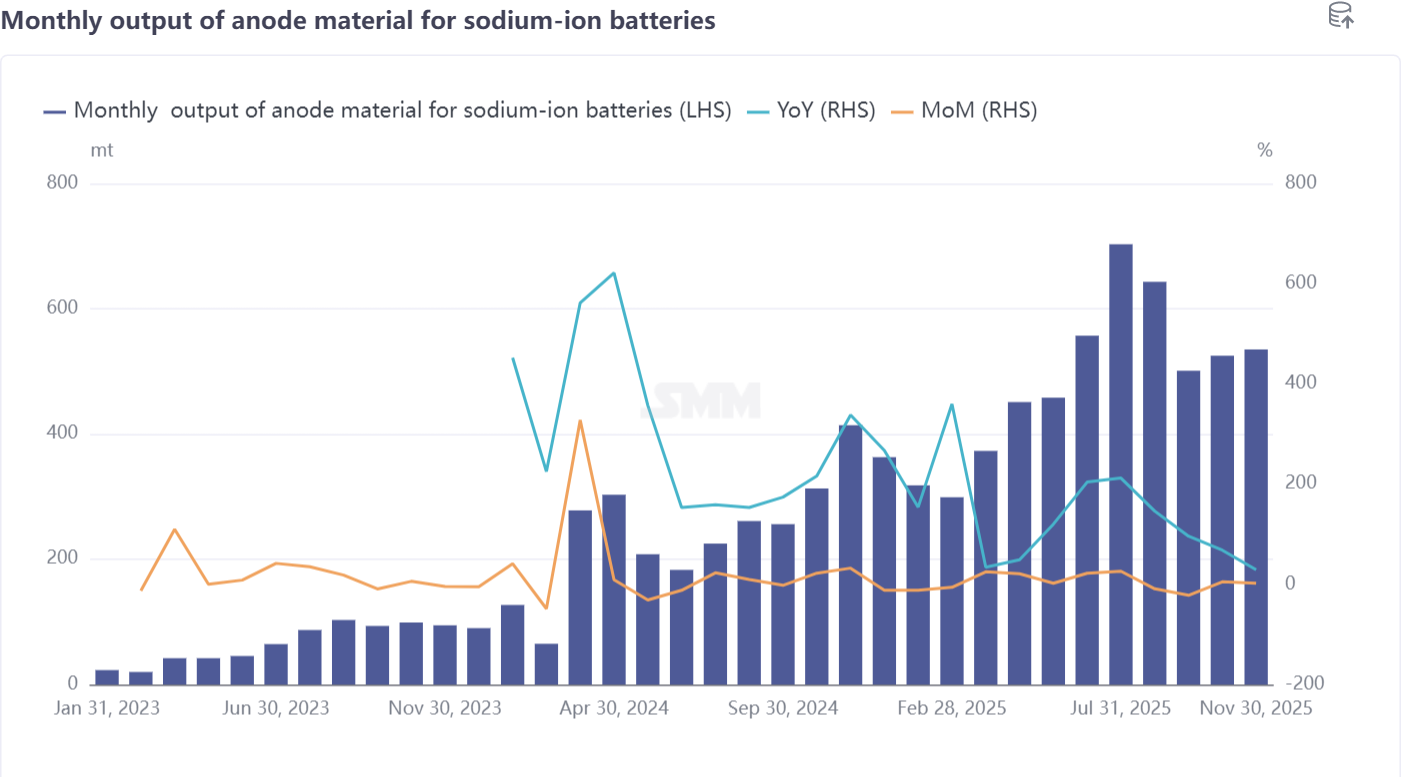

II. แอโนดคาร์บอนแข็ง: มุ่งเน้นการปรับปรุงคุณภาพในช่วงระยะพัฒนาการ ความเข้มข้นของความจุสูงยังคงรักษาไว้

ในเดือนพฤศจิกายน การผลิตวัสดุแอโนดโซเดียม-ไอออนเพิ่มขึ้น 5% เมื่อเทียบรายเดือนและ 68% เมื่อเทียบรายปี แม้ว่าอัตราการเติบโตจะต่ำกว่าของแคโทด แต่ผลของการปรับตัวในอุตสาหกรรมกำลังปรากฏชัดเจนขึ้นเรื่อยๆ ในเดือนนี้ องค์กรแอโนดคาร์บอนแข็งได้ดำเนินการปรับปรุงเพิ่มประสิทธิภาพหลายอย่างโดยมุ่งเน้นที่วัตถุดิบการผลิต การควบคุมต้นทุน และการกำหนดราคาผลิตภัณฑ์ ซึ่งผลักดันการปรับปรุงเล็กน้อยในเงื่อนไขการขนส่ง ฉันทามติในอุตสาหกรรมชัดเจนว่า ภาคส่วนนี้ยังอยู่ในระยะบ่มเพาะ และไม่ควรตกอยู่ในภาวะวิปริตของราคาก่อนวัยอันควร การปรับปรุงคุณภาพและการทำซ้ำทางเทคโนโลยียังคงเป็นทิศทางหลัก

การทำซ้ำของระบบวัตถุดิบได้กลายเป็นแนวโน้มสำคัญ ตั้งแต่ปี 2025 เป็นต้นมา ภายใต้อิทธิพลของการเพิ่มขึ้นอย่างต่อเนื่องของราคาคาร์บอนเปลือกมะพร้าว อุตสาหกรรมคาร์บอนแข็งในประเทศได้เปลี่ยนไปสู่ระบบคาร์บอนแข็งจากไม้ไผ่เพื่อลดการพึ่งพาต้นทุนจากมุมมองของการใช้งาน ผลิตภัณฑ์คาร์บอนแข็งได้ก่อรูปแบบการใช้งานหลักสามอย่าง คือ พลังงานขนาดเล็กสองล้อ แหล่งจ่ายไฟสำหรับระบบสตาร์ท-หยุด และ ESS แต่ละสถานการณ์มีความต้องการที่แตกต่างกันในด้านสมรรถนะวงจรวน คุณสมบัติอุณหภูมิต่ำ และ C-rate ของคาร์บอนแข็ง ส่งผลให้เกิดระบบราคาที่แตกต่างกันและไม่สามารถสรุปเป็นข้อสรุปเดียวได้

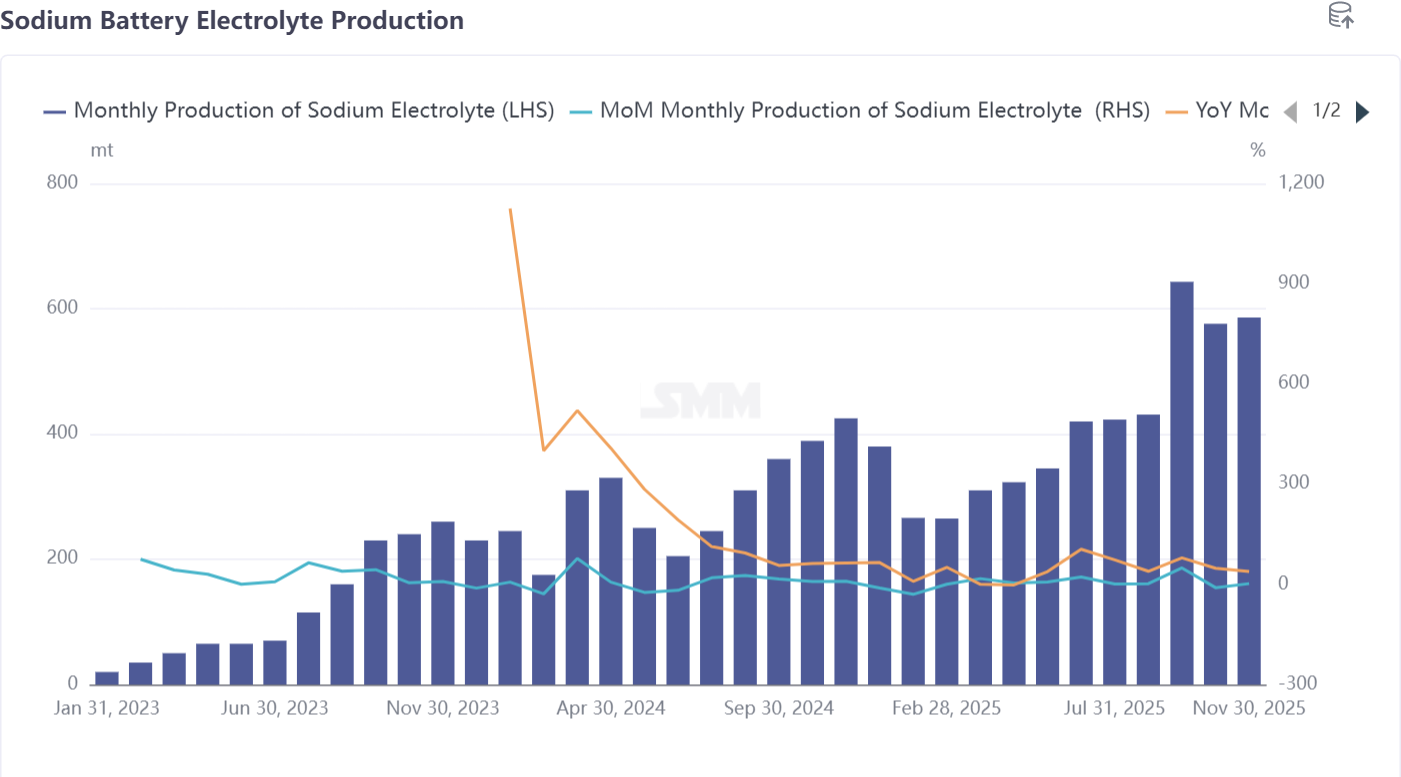

III. สารละลาย: ราคารวมโดยรวมคงที่ มีการผันผวนของต้นทุนจากสารเพิ่มเติมเล็กน้อย

ในเดือนพฤศจิกายน การผลิตสารละลายแบตเตอรี่ไอออนโซเดียมเพิ่มขึ้น 2% เมื่อเทียบรายเดือน และ 38% เมื่อเทียบรายปี แสดงถึงการขยายตัวอย่างต่อเนื่องของขนาดการผลิต ราคาคงที่ เมื่อเทียบกับการพุ่งขึ้นอย่างมากของ LiPF6 ซึ่งเป็นวัตถุดิบสำคัญของสารละลายแบตเตอรี่ลิเธียม ราคาของ NaPF6 ซึ่งเป็นวัตถุดิบสำคัญของสารละลายแบตเตอรี่ไอออนโซเดียมยังคงที่ สนับสนุนความสามารถในการทำกำไรของอุตสาหกรรม

ด้านต้นทุน มีการผันผวนเล็กน้อยเนื่องจากราคาของสารเพิ่มเติมบางอย่างที่แบตเตอรี่ลิเธียมและโซเดียมใช้ร่วมกันเพิ่มขึ้น ซึ่งส่งผลกระทบเล็กน้อยต่อต้นทุนของสารละลายแบตเตอรี่ไอออนโซเดียม อย่างไรก็ตาม การเพิ่มขึ้นเหล่านี้ยังไม่ได้ถูกส่งต่อไปยังราคาขายปลีก และราคาสารละลายแบตเตอรี่ไอออนโซเดียมโดยรวมยังคงที่ ในแง่ของการร่วมมือระหว่างบริษัท การผลิตสารละลายแบตเตอรี่ไอออนโซเดียมในปัจจุบันควบคุมโดยบริษัทที่ผลิตสารละลายแบตเตอรี่ลิเธียม ผู้ผลิตเซลล์แบตเตอรี่และผู้ผลิตสารละลายทำงานร่วมกันอย่างใกล้ชิด เพื่อพัฒนาสูตรที่เหมาะสมกับความต้องการทางสมรรถนะของเซลล์แบตเตอรี่ไอออนโซเดียมและเพิ่มความเข้ากันได้ของผลิตภัณฑ์ เนื่องจากการขับเคลื่อนด้วยคำสั่งซื้อ การผลิตสารละลายในเดือนธันวาคมคาดว่าจะลดลง 4% เมื่อเทียบรายเดือน แต่ยังคงเพิ่มขึ้น 48% เมื่อเทียบรายปี

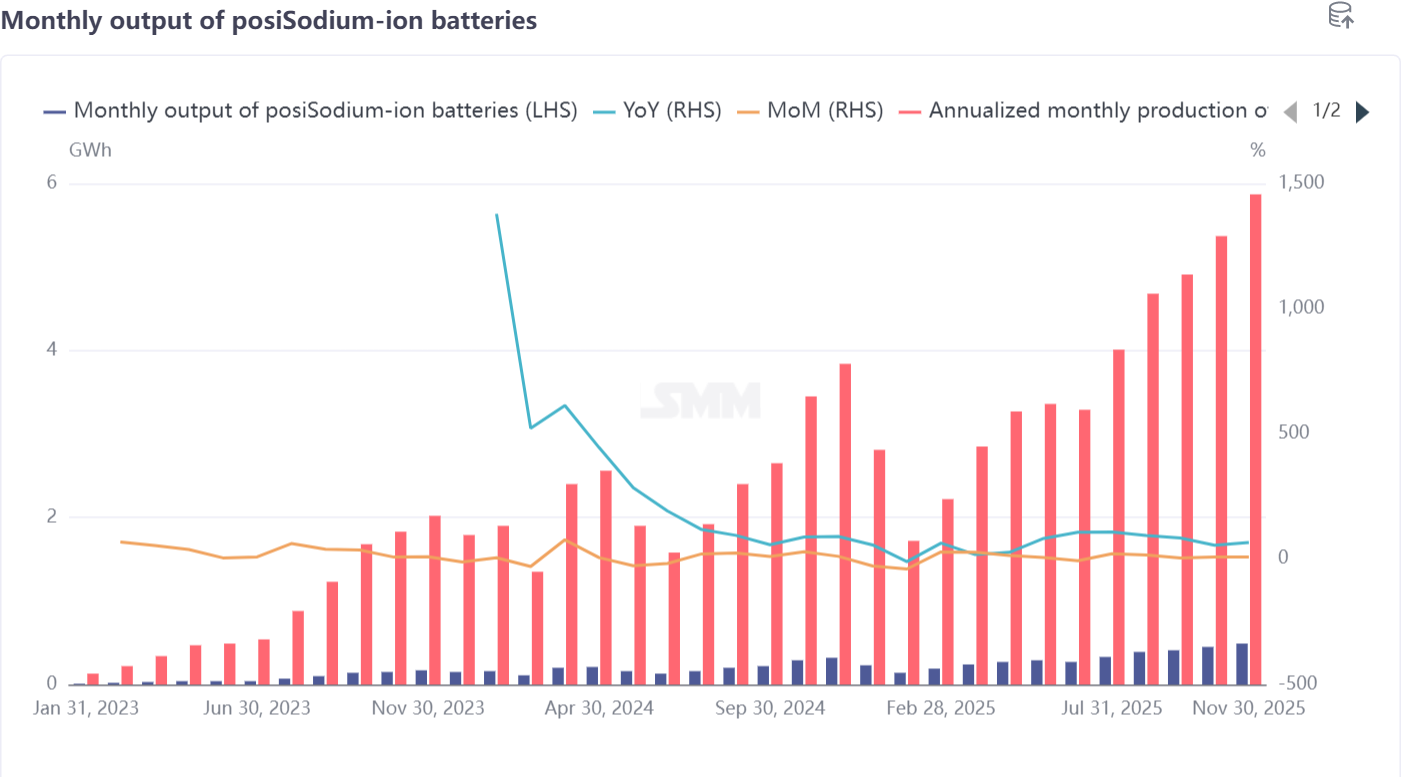

IV. เซลล์แบตเตอรี่และการใช้งานปลายทาง: การขยายขอบเขตการใช้งานและการเติบโตอย่างต่อเนื่องของการผลิตและการขาย

ในเดือนพฤศจิกายน การผลิตเซลล์แบตเตอรี่ไอออนโซเดียมเพิ่มขึ้น 9% เมื่อเทียบรายเดือน และ 67% เมื่อเทียบรายปี แสดงถึงการผลิตและการขายที่แข็งแกร่ง ตามผลสำรวจของ SMM บริษัทผลิตเซลล์แบตเตอรี่ยังคงรักษาระดับการผลิตที่สูงในเดือนนี้ โดยได้รับแรงผลักดันจากการเร่งรัดเพื่อให้ทันกำหนดส่งมอบโครงการเก็บพลังงาน ในภาคการผลิตยานพาหนะสองล้อ การผลิตเซลล์แบตเตอรี่ไอออนโซเดียมฟื้นตัวอย่างมากหลังจากมีการแก้ไขปัญหาเซลล์ที่มีปัญหาภายหลังจากมาตรฐานใหม่เริ่มมีผลบังคับใช้

การใช้งานปลายทางยังคงขยายตัวอย่างต่อเนื่อง เป็นเครื่องยนต์หลักในการเติบโตของอุตสาหกรรม: ในภาคการผลิตยานพาหนะสองล้อ อัตราการเจาะตลาดของแบตเตอรี่ไอออนโซเดียมประมาณ 3% ในปี 2025 และผู้ผลิตเซลล์แบตเตอรี่ชั้นนำวางแผนที่จะเพิ่มสัดส่วนนี้เป็น 10% ในปีหน้า; ในภาคการจ่ายไฟสำหรับระบบสตาร์ท-หยุด ตลาดในปัจจุบันมุ่งเน้นที่ตลาดรองในการแทนที่แบตเตอรี่ตะกั่วในรถยนต์เครื่องยนต์เผาไหม้ภายใน ยังไม่มีการทะลุผ่านในตลาดหลักจากการติดตั้งล่วงหน้าโดย OEMs—ความต้องการระยะสั้นยังคงพึ่งพาการเปลี่ยนทดแทนสินค้าที่มีอยู่; นอกจากนี้ การสำรวจการใช้งานเซลล์แบตเตอรี่ไอออนโซเดียมในสถานการณ์ใหม่ เช่น รถบรรทุกขนาดใหญ่ ยานยนต์ไฮบริดปลั๊กอิน และระบบสำรองพลังงานศูนย์ข้อมูล ได้ทำให้เกิดความคืบหน้าในระดับหนึ่ง

เดือนพฤศจิกายน ห่วงโซ่อุตสาหกรรมแบตเตอรี่โซเดียมไอออนแสดงแนวโน้มเชิงบวก โดยมีลักษณะเฉพาะคือความต้องการที่ฟื้นตัว การผลิตและยอดขายที่เติบโตไปพร้อมกัน และการปรับโครงสร้างให้ดีขึ้น พร้อมกับการพัฒนาที่เกื้อกูลกันอย่างโดดเด่นในทุกภาคส่วน ด้านการผลิต ยกเว้นแอโนดคาร์บอนแข็งซึ่งมีการเติบโตค่อนข้างปานกลางเนื่องจากการปรับตัวของอุตสาหกรรม วัสดุแคโทด อิเล็กโทรไลต์ และการผลิตเซลล์แบตเตอรี่ต่างก็มีการเติบโตทั้งแบบรายเดือนและรายปี ในจำนวนนี้ วัสดุแคโทดมีอัตราการเติบโตสูงที่สุด เพิ่มขึ้น 50% เมื่อเทียบรายเดือน สะท้อนถึงแรงผลักดันด้านความต้องการที่แข็งแกร่ง

ด้านความต้องการ มีปัจจัยสนับสนุนหลายประการมารวมกัน: การเร่งติดตั้งโครงการระบบกักเก็บพลังงานช่วงสิ้นปี และการฟื้นตัวของกำลังการผลิตรถจักรยานยนต์ไฟฟ้าหลังจากแก้ไขปัญหา ได้ส่งเสริมคำสั่งซื้อวัสดุหลักและเซลล์แบตเตอรี่โดยตรง การใช้งานครั้งแรกในแอปพลิเคชันใหม่ๆ เช่น รถบรรทุกขนาดหนักและศูนย์ข้อมูล ได้เปิดโอกาสการเติบโตระยะยาวให้กับอุตสาหกรรม

ด้านอุตสาหกรรม ลักษณะโครงสร้างมีความชัดเจนมากขึ้น: การครอบงำของเส้นทาง NFPP ในวัสดุแคโทดได้รับการเสริมความแข็งแกร่ง แอโนดคาร์บอนแข็งเปลี่ยนไปใช้วัตถุดิบจากไม้ไผ่ และอิเล็กโทรไลต์ได้รับประโยชน์จากการถ่ายทอดเทคโนโลยีจากบริษัทแบตเตอรี่ลิเธียม โดยทุกภาคส่วนก้าวหน้าหน้าผ่านการพัฒนาทางเทคโนโลยีและการปรับปรุงด้านต้นทุน โดยรวมแล้ว ห่วงโซ่อุตสาหกรรมสามารถเอาชนะจุดคอขวดก่อนหน้านี้ได้ในเดือนพฤศจิกายน ซึ่งเป็นการวางรากฐานที่มั่นคงสำหรับการผลักดันสิ้นปีและการพัฒนาในปี 2026