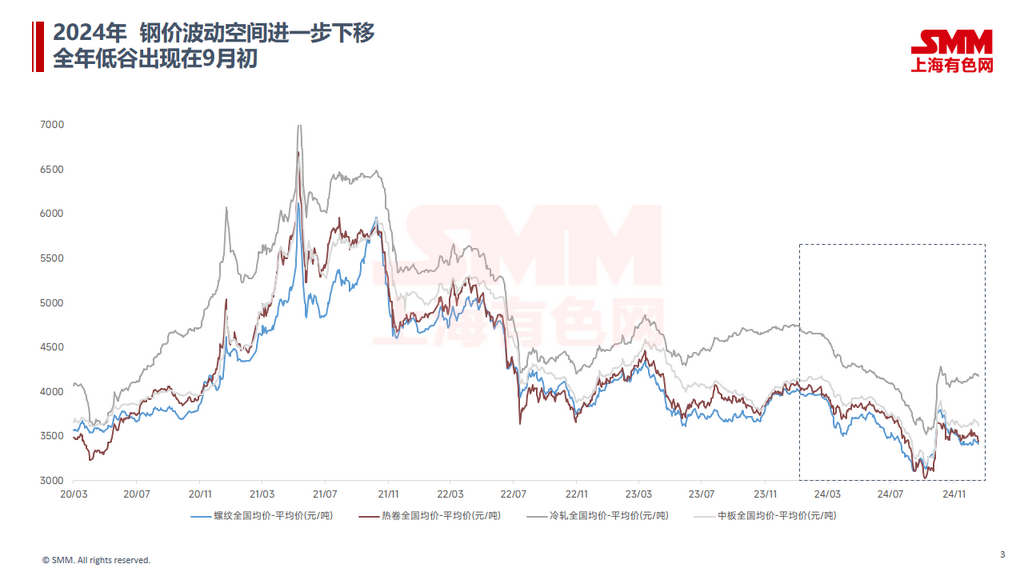

ในปี 2024 ราคาสินค้าเหล็กในจีนมีการผันผวนลดลงต่อเนื่อง โดยราคาต่ำสุดประจำปีเกิดขึ้นในช่วงต้นเดือนกันยายน ในไตรมาสที่ 4 ราคาสินค้าเหล็กฟื้นตัวขึ้นอย่างมีนัยสำคัญจากการดำเนินนโยบายกระตุ้นเศรษฐกิจหลายชุดที่เป็นประโยชน์ อย่างไรก็ตาม เนื่องจากนโยบายมหภาคไม่เป็นไปตามที่คาดการณ์ ความเชื่อมั่นในตลาดจึงถูกกระทบอีกครั้ง ส่งผลให้ราคาสินค้าเหล็กปรับตัวลดลงจากระดับสูง

ในปี 2025 คาดว่าตลาดเหล็กในจีนจะมีการเพิ่มขึ้นทั้งในด้านอุปสงค์และอุปทาน อย่างไรก็ตาม ปัญหากำลังการผลิตส่วนเกินจะยังคงอยู่ และความไม่สมดุลในกำลังการผลิตส่วนเกินของผลิตภัณฑ์ เช่น แผ่นเหล็ก อาจรุนแรงขึ้นอีก

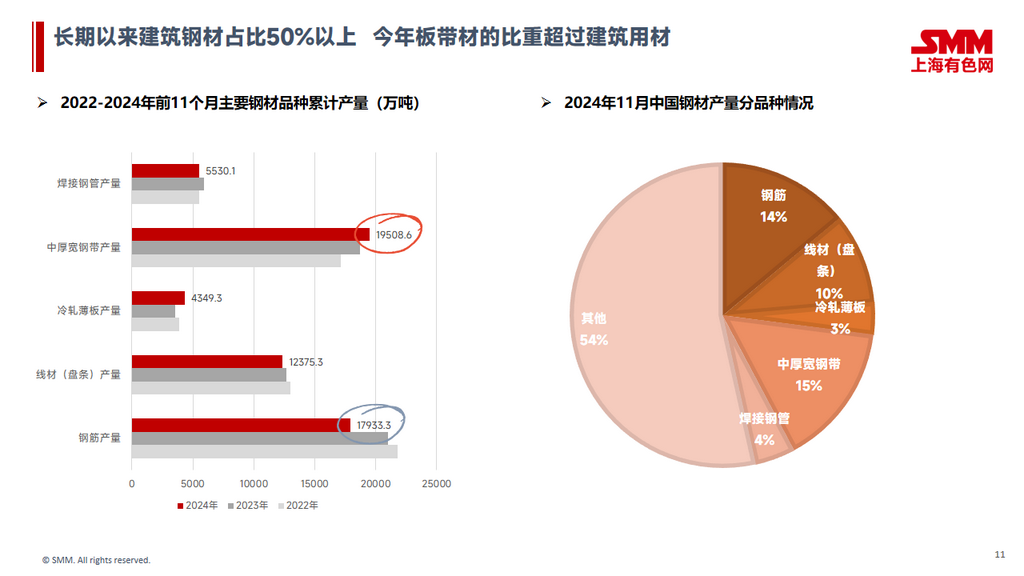

ในปี 2024 มีการเริ่มดำเนินการสายการผลิตรีดร้อนใหม่ 6 สายในประเทศ โดยมีกำลังการผลิตรวมประมาณ 18.8 ล้านตัน โดยแบ่งตามภูมิภาค สายการผลิตใหม่ในปี 2024 ภาคตะวันออกของจีนเพิ่มขึ้น 3 สาย ภาคเหนือของจีนเพิ่มขึ้น 2 สาย และภาคตะวันตกเฉียงใต้เพิ่มขึ้น 1 สาย

ในระยะกลางและระยะยาว ยังมีสายการผลิตอีก 14 สายในประเทศ มีกำลังการผลิตรวม 38.74 ล้านตัน ที่รอการเริ่มดำเนินการ กำลังการผลิตแผ่นเหล็กคาดว่าจะเติบโตอย่างมีนัยสำคัญในอนาคต

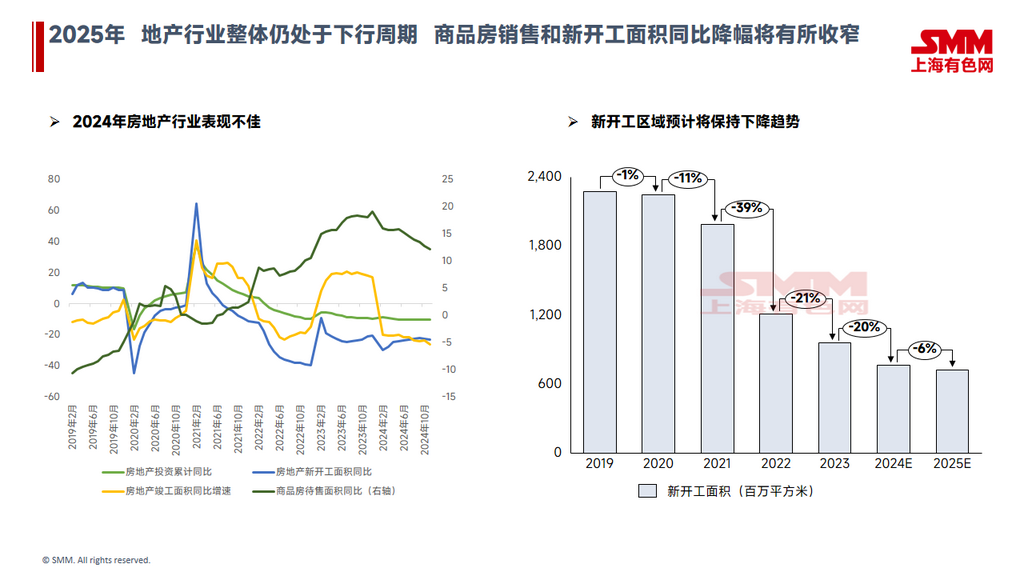

จากมุมมองด้านอุปสงค์ ในปี 2025 คาดว่าภาคอสังหาริมทรัพย์จะยังคงอยู่ในวัฏจักรขาลงโดยรวม อย่างไรก็ตาม ด้วยการสนับสนุนจากนโยบายที่เกี่ยวข้องกับอสังหาริมทรัพย์ การลดลงของยอดขายที่อยู่อาศัยเชิงพาณิชย์และพื้นที่ก่อสร้างใหม่เมื่อเทียบปีต่อปีอาจแคบลง

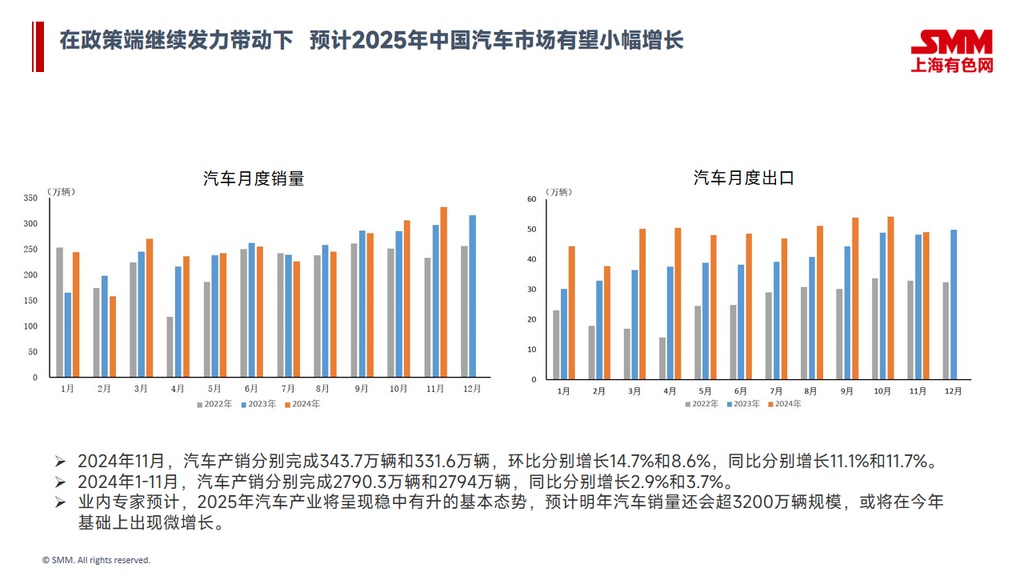

ในอุตสาหกรรมยานยนต์ ตั้งแต่เดือนมกราคมถึงพฤศจิกายน 2024 การผลิตและการขายรถยนต์ในจีนอยู่ที่ 2,790,300 คัน และ 2,794,000 คัน ตามลำดับ เพิ่มขึ้น 2.9% และ 3.7% เมื่อเทียบปีต่อปี ตามที่ผู้เชี่ยวชาญในอุตสาหกรรมคาดการณ์ว่าอุตสาหกรรมยานยนต์จะเติบโตอย่างมั่นคงในปี 2025

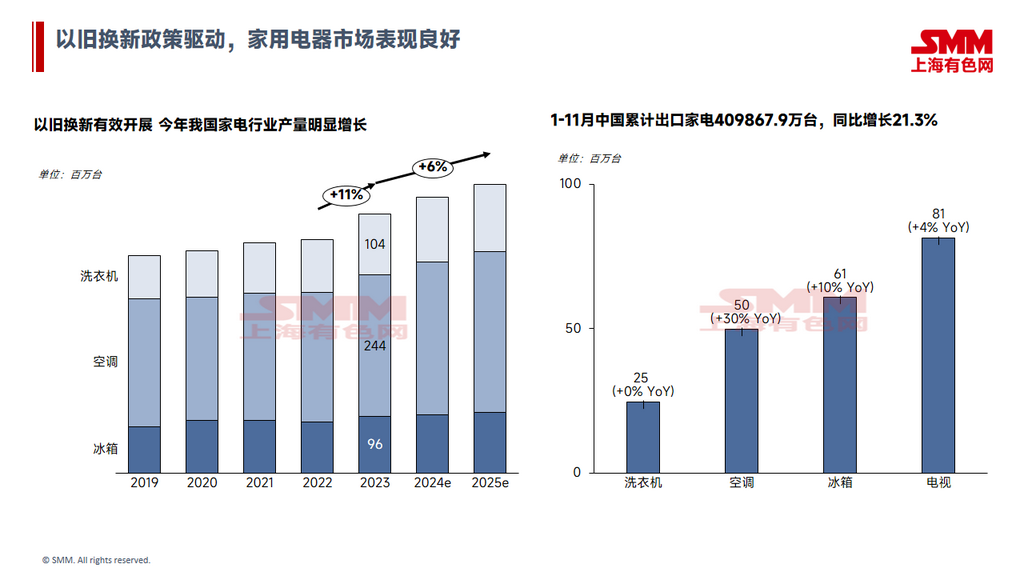

ในอุตสาหกรรมเครื่องใช้ไฟฟ้าภายในบ้าน ด้วยแรงผลักดันจากนโยบายการเปลี่ยนเครื่องใช้ไฟฟ้าเก่าและนโยบายที่เกี่ยวข้องกับอสังหาริมทรัพย์ ตลาดมีผลการดำเนินงานที่ดีในปีนี้ ความต้องการในอุตสาหกรรมเครื่องใช้ไฟฟ้าภายในบ้านคาดว่าจะเพิ่มขึ้นอีกในปี 2025

นอกจากนี้ ในภาคการผลิต เช่น เครื่องจักรและการต่อเรือ มีศักยภาพในการเติบโตของความต้องการเล็กน้อยในปี 2025

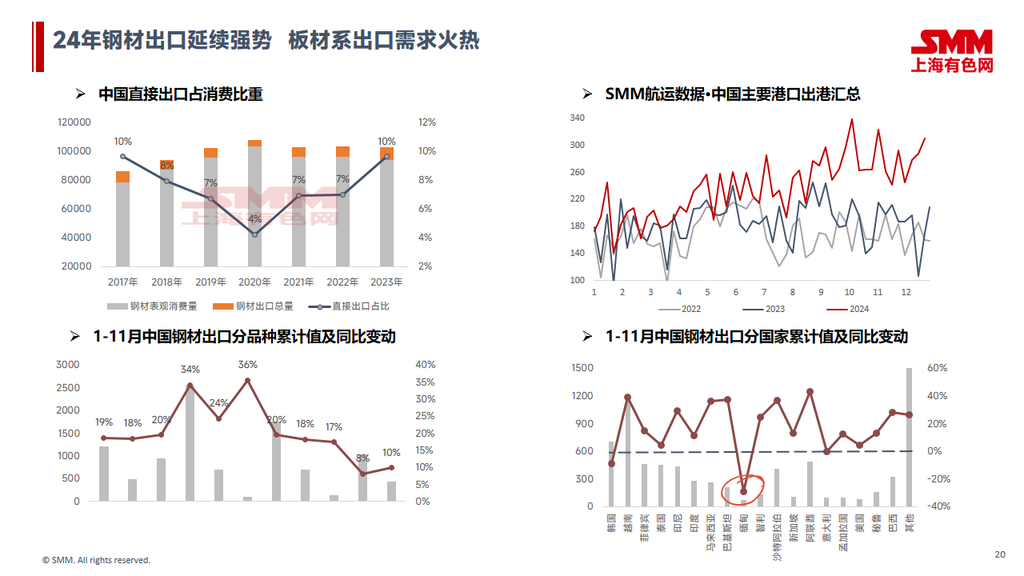

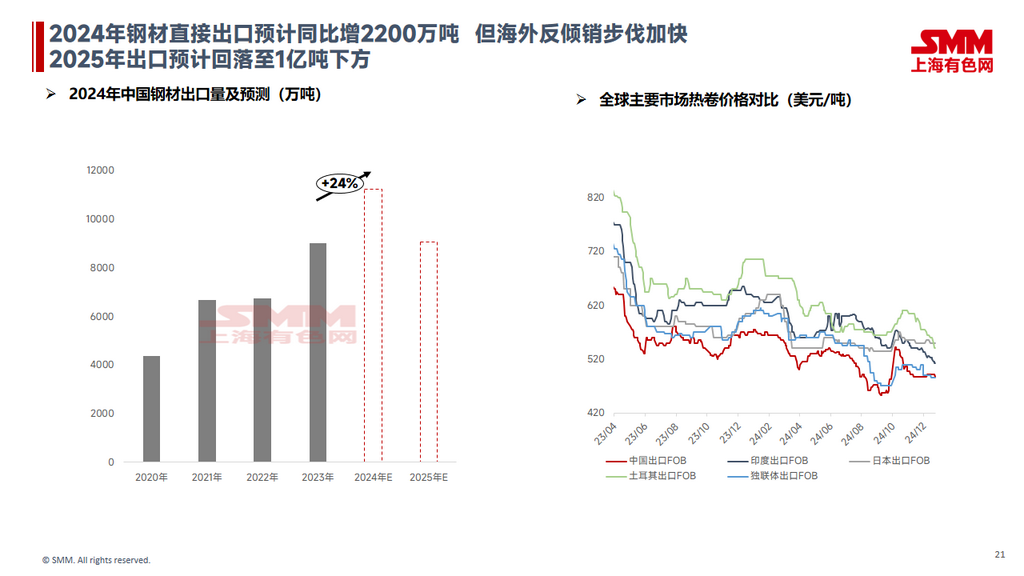

ในด้านการส่งออก การส่งออกเหล็กยังคงแข็งแกร่งในปี 2024 โดยมีความต้องการแผ่นเหล็กที่แข็งแกร่ง การส่งออกเหล็กโดยตรงคาดว่าจะเพิ่มขึ้นประมาณ 22 ล้านตันเมื่อเทียบปีต่อปีในปี 2024 มองไปข้างหน้าถึงปีหน้า เมื่อพิจารณาถึงการเร่งดำเนินมาตรการตอบโต้การทุ่มตลาดในต่างประเทศและความไม่แน่นอนที่เพิ่มขึ้นในนโยบายทั้งในประเทศและต่างประเทศ การส่งออกเหล็กโดยตรงในปี 2025 คาดว่าจะลดลงต่ำกว่า 100 ล้านตันเมื่อเทียบปีต่อปี

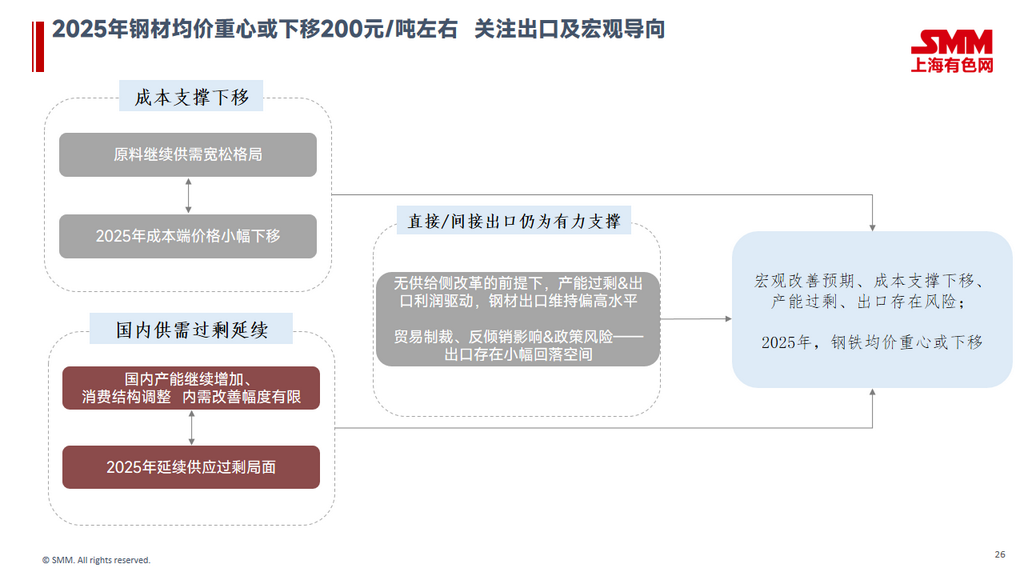

มองไปข้างหน้าถึงปี 2025 คาดว่าวัตถุดิบจะยังคงมีสมดุลระหว่างอุปสงค์และอุปทานที่ผ่อนคลาย โดยราคาด้านต้นทุนมีแนวโน้มลดลง เมื่อพิจารณาถึงส่วนเกินในอุปสงค์และอุปทานเหล็กในประเทศที่ยังคงอยู่ โดยเฉพาะแรงกดดันที่สำคัญต่อแผ่นเหล็ก รวมถึงความเสี่ยงจากการส่งออกที่ลดลง ศูนย์กลางราคาสินค้าเหล็กเฉลี่ยในปี 2025 คาดว่าจะลดลงตามต้นทุน ควรให้ความสนใจกับการส่งออกและทิศทางนโยบายมหภาค