15 января 2026 г.

Цены на серебро кратковременно снизились с рекордных максимумов после того, как президент США Дональд Трамп заявил, что откладывает введение новых пошлин на импорт критически важных полезных ископаемых, что снизило риски торговых потрясений в ближайшей перспективе.

В четверг серебро подешевело более чем на 7%, отступив от исторического максимума выше $93 за унцию, поскольку широкомасштабные угрозы пошлин ослабли. Однако с тех пор цены восстановили значительную часть предыдущего падения, что сигнализирует о переоценке трейдерами структурных драйверов рынка. Недавнее восстановление подчеркивает известную волатильность серебра, которая обычно выше, чем у золота, из-за меньшего размера рынка и двойной роли — как промышленного, так и инвестиционного металла.

снизило часть премии за краткосрочные политические риски, которая подтолкнула серебро к рекордным уровням. Несмотря на коррекцию, цены на серебро с начала года остаются более чем на 25% выше, что подчеркивает силу базовой рыночной динамики.

Трамп заявил, что администрация вместо этого будет заключать двусторонние соглашения с ключевыми торговыми партнерами для обеспечения адекватных поставок критически важных полезных ископаемых и рассмотрит установление минимальных цен на импорт, при этом от чиновников ожидают отчет в течение 180 дней. Хотя пошлины не были полностью исключены, смена тона снизила риск немедленных disruptions.

Решение последовало за многомесячным рассмотрением в соответствии с Разделом 232 Закона о расширении торговли, оценивающим, угрожает ли импорт переработанных критических полезных ископаемых национальной безопасности США.

Пересмотр пошлин охватил широкий спектр переработанных критических полезных ископаемых помимо серебра: от лития, кобальта, никеля, редкоземельных элементов и галлия до графита, металлов платиновой группы и других промышленных металлов, а также любых товаров, их содержащих, таких как полуфабрикаты и конечные компоненты для электромобилей, аккумуляторов, постоянных магнитов и электроники.

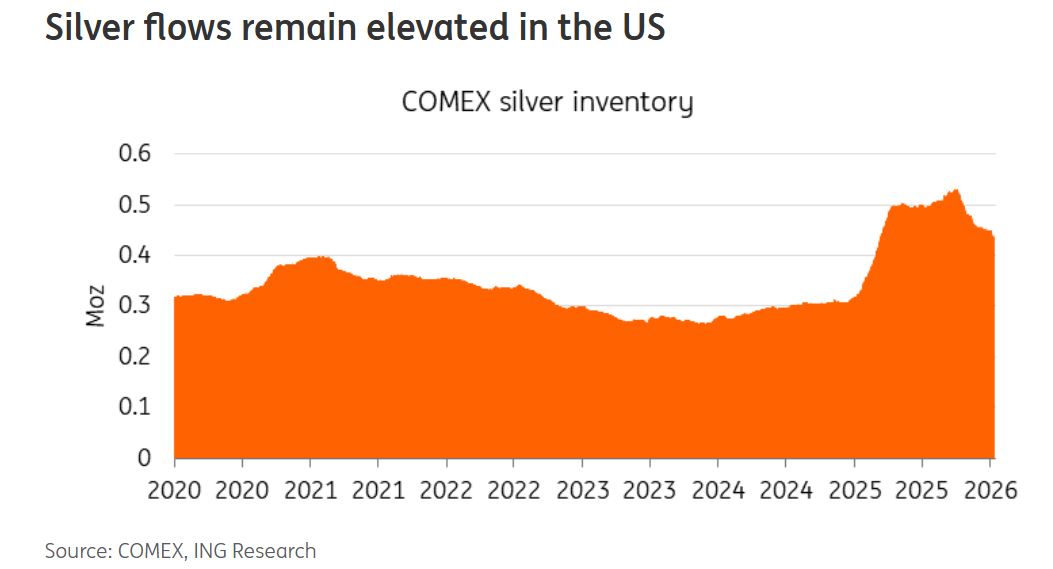

Неопределенность в отношении американских пошлин уже вызвала значительный отток физического серебра из Лондона в США, спровоцировав исторический squeeze. Это привело к резкому сокращению доступных запасов серебра в Лондоне, основном торговом центре, усиливая ценовые движения и волатильность.

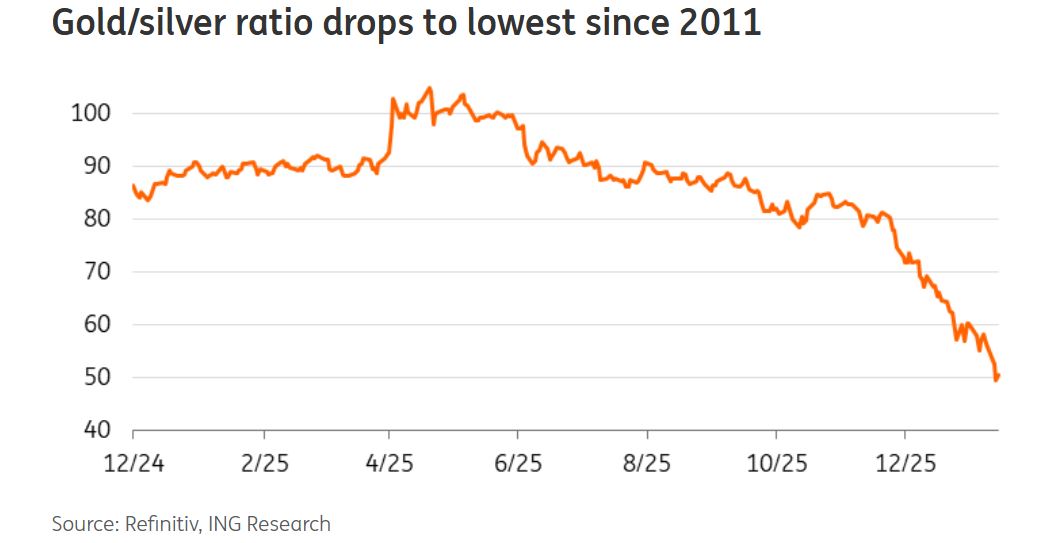

Серебро значительно опередило золото, подорожав почти на 150% за последний год, чему способствовали как потоки в безопасные активы, так и устойчивый промышленный спрос. Это опустило соотношение цен золота к серебру до уровня чуть выше 50, что является самым низким показателем с 2011 года.

Помимо волатильности, вызванной политикой, серебро продолжает сталкиваться со структурным дефицитом предложения. Рост добычи остается ограниченным, поскольку большая часть производства серебра является побочным продуктом при добыче других металлов, что ограничивает способность отрасли быстро реагировать на рост цен. В то же время промышленный спрос, связанный с солнечной энергетикой, электрификацией и электроникой, остается высоким, поддерживая напряженность на физическом рынке.

Этот устойчивый дефицит укрепляет бычий сценарий по серебру и помогает объяснить, почему цены остаются высокими, несмотря на колебания спекулятивной премии за риск.

Волатильность, вероятно, останется повышенной, поскольку двойственная роль серебра как промышленного и инвестиционного металла продолжает вызывать более значительные процентные колебания по сравнению с золотом, особенно учитывая его меньший общий размер рынка.

В ближайшей перспективе цены могут консолидироваться в диапазоне по мере переоценки тарифных рисков и нормализации позиционирования. Однако структурный дефицит, ограниченная доступность физического металла и сохраняющаяся неопределенность политики предполагают, что потенциал снижения может быть ограничен, и серебро, вероятно, будет оставаться хорошо поддержанным на спадах. Развитие торговой политики, макроэкономические условия и любые новые признаки сбоев поставок останутся ключевыми катализаторами.

Роль серебра в промышленном спросе и ограниченное физическое предложение поддерживают позитивный структурный фон, но риски, связанные с торговой политикой и макроэкономическими настроениями, останутся ключевыми драйверами ценовой динамики.

Источник: