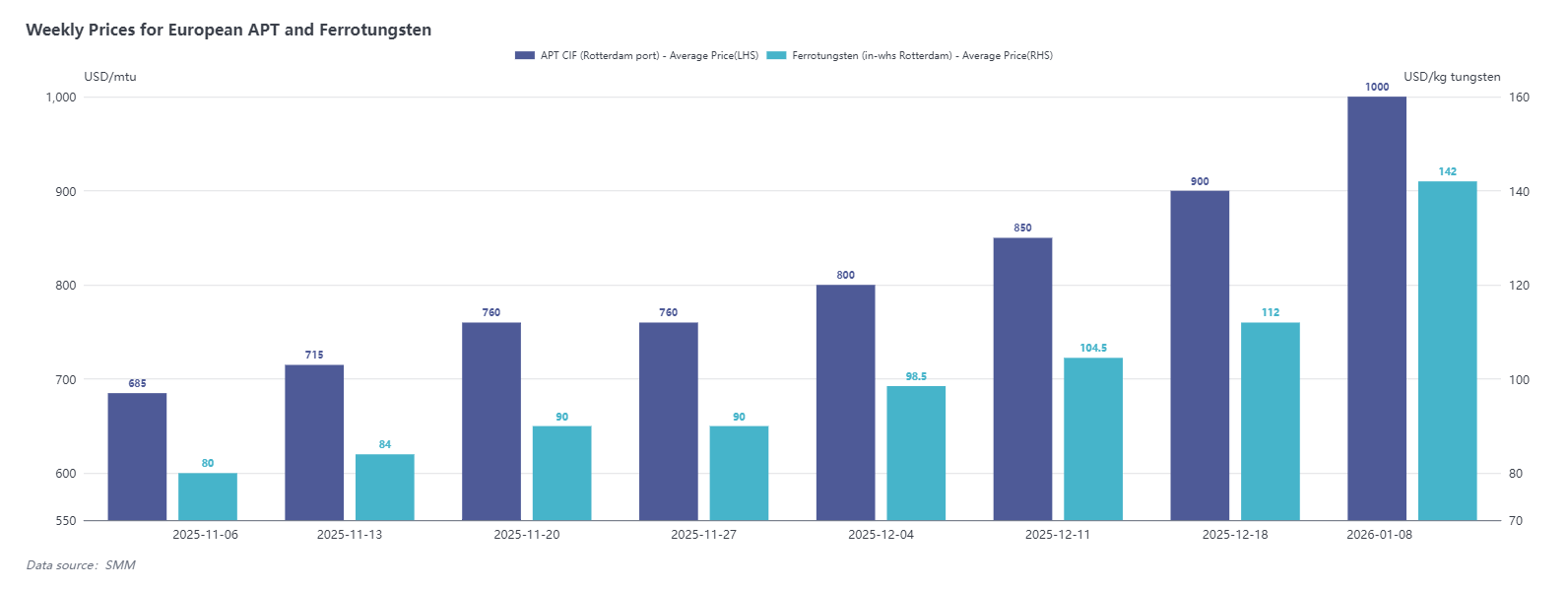

По состоянию на прошлую пятницу данные SMM показывали, что цена паравольфрамата аммония (APT) CIF порт Роттердам составляла 950–1 050 долл./mtu при средней цене 1 000 долл./mtu, что на 100 долл./mtu выше, чем 18 декабря; цена ферровольфрама (склад в Роттердаме) составляла 138–146 долл./кг W при средней цене 142 долл./кг W, что на 30 долл./кг W выше, чем 18 декабря.

По состоянию на прошлую пятницу данные SMM показывали, что цена паравольфрамата аммония (APT) CIF порт Роттердам составляла 950–1 050 долл./mtu при средней цене 1 000 долл./mtu, что на 100 долл./mtu выше, чем 18 декабря; цена ферровольфрама (склад в Роттердаме) составляла 138–146 долл./кг W при средней цене 142 долл./кг W, что на 30 долл./кг W выше, чем 18 декабря.

На прошлой неделе общие рыночные сделки были вялыми. Один зарубежный трейдер заявил: «Наше текущее предложение составляет 1 000 долл./mtu, но, учитывая тенденцию на китайском рынке, мы снова повысим цены на следующей неделе». Кроме того, из сообщений поставщиков стало известно, что текущее предложение CIF Роттердам на вольфрамовый концентрат выросло до 865–870 долл./mtu. После Рождества предложения по небольшому объему APT, находящегося в обращении на рынке, оставались твердыми, и цены ниже 920 долл./mtu отсутствовали.

Со стороны покупателей европейские клиенты, как правило, считают текущее повышение цен неприемлемым и в основном занимают выжидательную позицию. Однако некоторые конечные пользователи твердого сплава из-за производственных потребностей постепенно начали принимать предложения на вольфрамовый порошок, карбид вольфрама и вольфрамовые материалы из Китая.

На рынке вольфрамового лома Индия недавно экспортировала большие объемы лома твердого сплава в Европу и США. Согласно опросу SMM, по состоянию на прошлую пятницу, цена FOB на индийский вольфрамовый лом (содержание вольфрама 80%, в основном состоящий из режущего инструмента, пресс-форм и т. д.) составляла 7 800 индийских рупий/кг (примерно 86,5 долл./кг), при этом цены также росли вслед за ценами на вольфрам.

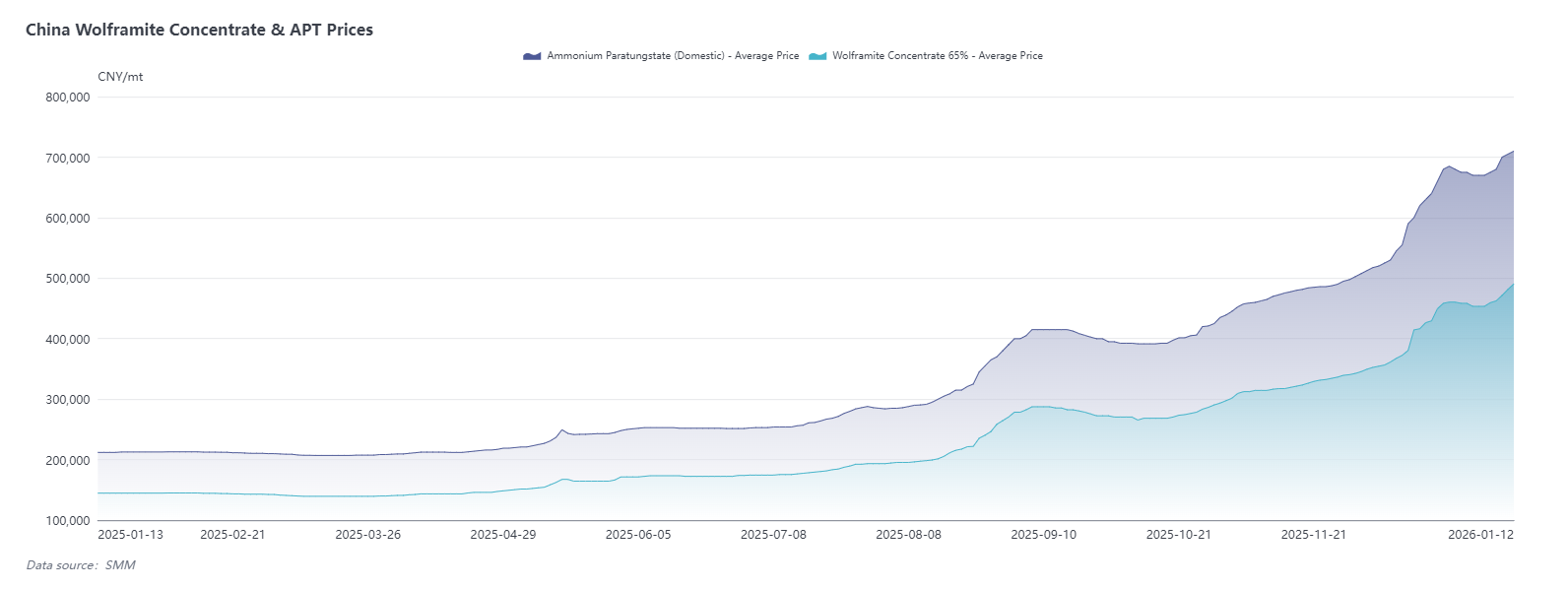

На китайском рынке сильный рыночный настрой продолжался на прошлой неделе. Предложение руды продолжало сокращаться, в то время как поддержка жесткого спроса сохранялась, что привело к сильному бычьему настрою. Сохранялась тенденция к недостаточному предложению, что привело к повышению цен на вольфрам в Китае и, впоследствии, к повышению цен на мировом рынке. Что касается будущих тенденций, цены на европейском рынке должны постоянно следовать или даже превышать китайские цены, чтобы сохранить конкурентоспособность в закупках сырья.